肩关节置换市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 2.24 十亿美元 |

| 市场规模 (2030) | 3.12 十亿美元 |

| 增长率 (2025 - 2030) | 6.88% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence的肩关节置换市场分析

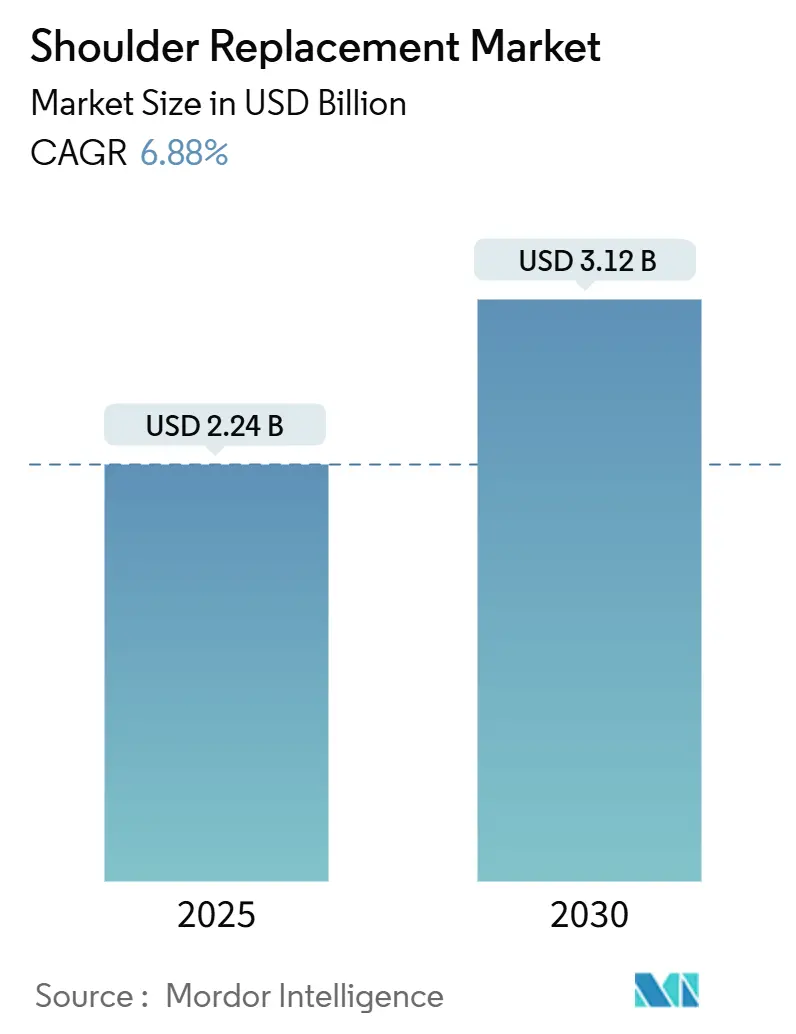

肩关节置换市场规模预计在2025年为22.4亿美元,预期在2030年达到31.2亿美元,在预测期间(2025-2030年)的复合年增长率为6.88%。

这一扩张反映了人口结构向高龄群体的转变、关节炎患病率上升,以及持续的设计创新提高了植入物耐久性和手术精度。人工智能、3D规划软件和机器人辅助系统现在为外科医生提供实时指导,减少手术变异性并缩短恢复时间。日间手术中心的手术迁移也推动了增长,那里有利的报销政策和较低的运营成本与付费方的优先考虑保持一致。与此同时,亚太地区的医疗投资加速了技术采用,缓解了北美的主导地位,并重塑了跨国设备制造商的竞争格局。

关键报告要点

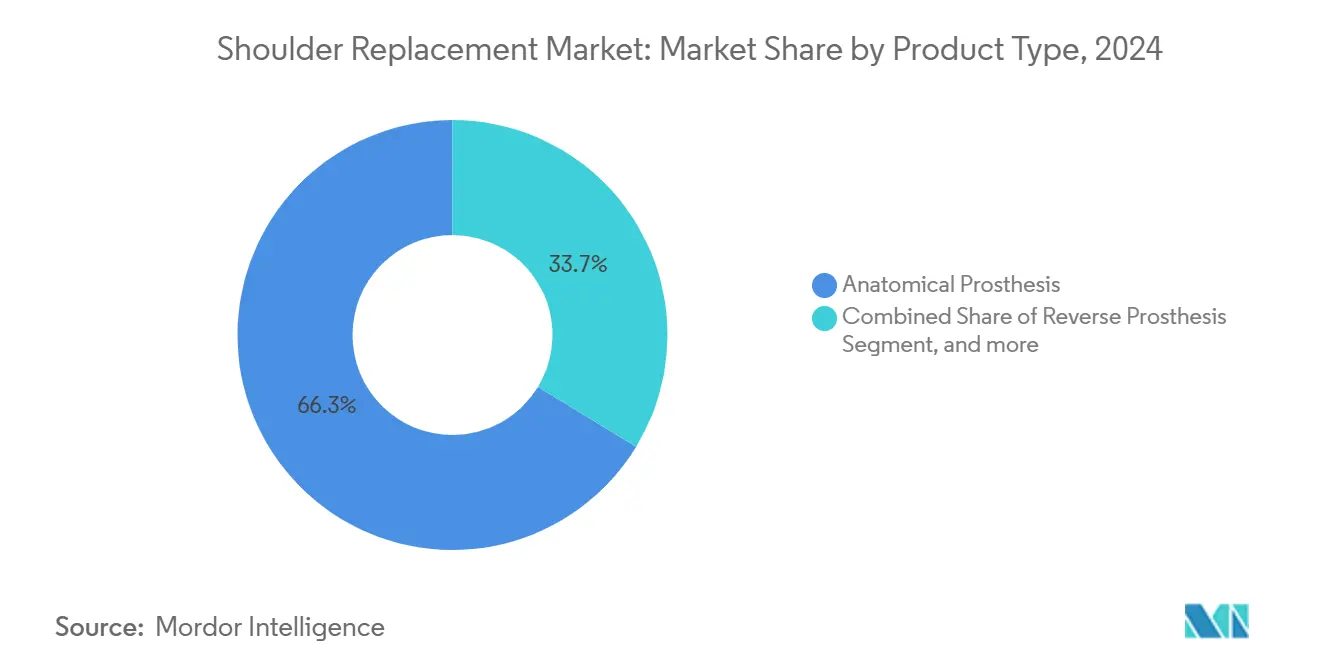

- 按产品类型,解剖型假体在2024年占肩关节置换市场份额的66.34%,而反向假体预计到2030年将以7.13%的复合年增长率扩张。

- 按手术方式,全肩关节置换在2024年占肩关节置换市场规模的44.39%,而反向全肩关节置换正以8.20%的复合年增长率发展至2030年。

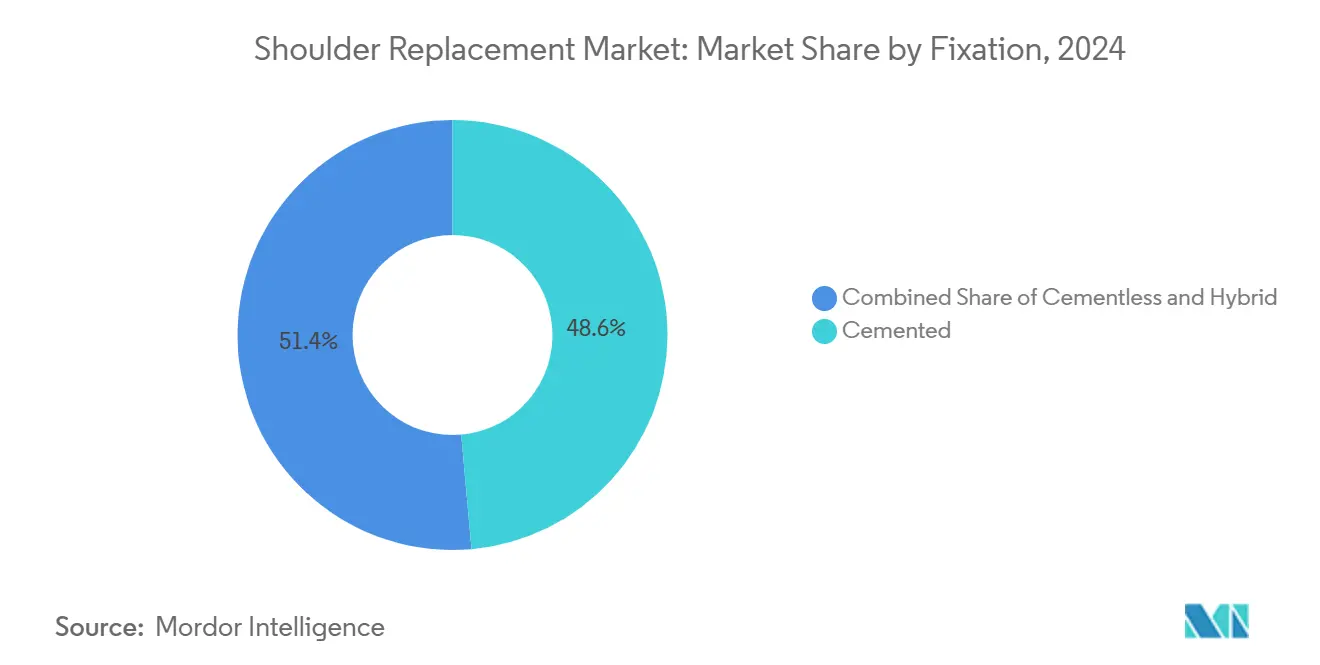

- 按固定方式,骨水泥固定法在2024年获得48.63%的收入;无骨水泥系统在同期有望实现9.73%的复合年增长率。

- 按终端用户,医院在2024年保持62.78%的收入份额,但日间手术中心以10.07%的复合年增长率增长最快。

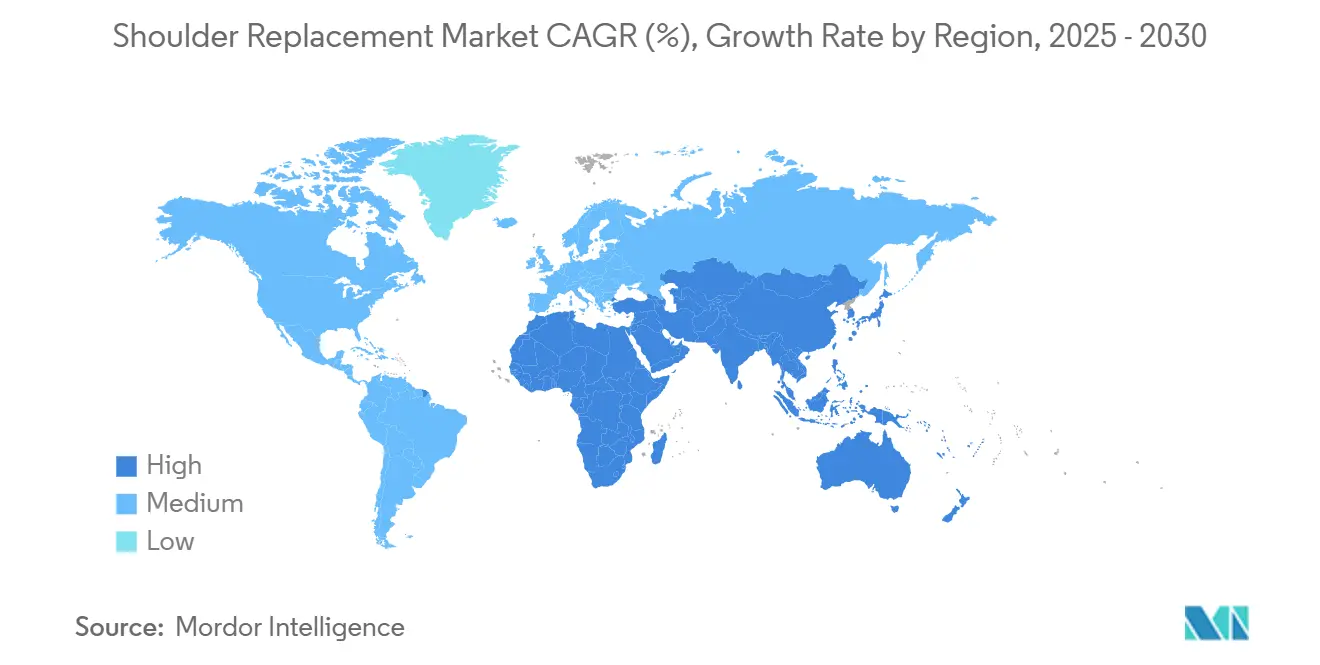

- 按地理区域,北美在2024年以39.81%的份额领先,而亚太地区预计到2030年将以8.47%的复合年增长率扩张。

全球肩关节置换市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间范围 |

|---|---|---|---|

| 关节炎患病率上升 | +1.8% | 北美、欧洲 | 长期(≥4年) |

| 假体设计技术进步 | +1.5% | 全球,北美和欧洲领先 | 中期(2-4年) |

| 老年人口扩大与预期寿命延长 | +2.1% | 亚太地区、北美 | 长期(≥4年) |

| 门诊关节成形术项目增长 | +0.9% | 北美和欧洲,扩展至亚太地区 | 短期(≤2年) |

| AI驱动的患者特异性器械 | +0.7% | 北美和欧洲 | 中期(2-4年) |

| 运动损伤病例增加 | +0.4% | 全球发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

关节炎患病率上升

仅在美国就有5400万成年人患有关节炎,盂肱关节骨关节炎现在引发越来越多的解剖型关节成形术转诊。[1]Aetna, "Shoulder Arthroplasty Policy and Statistics," aetna.com 肩袖病理患者的软骨变性加速通常发展为复杂的反向手术,扩大了可治疗的基础。通过高分辨率影像学的早期检测增加了年轻患者的手术候选资格,而Medicare覆盖范围的扩大消除了符合条件病例的经济障碍。未治疗的关节炎疼痛的经济负担--生产力损失、延长治疗和阿片类药物使用--强化了根治性关节置换的价值主张。总的来说,这些因素为拥有既定医疗保健准入的地区稳定的手术量增长奠定了基础。

假体设计技术进步

Smith + Nephew和Zimmer Biomet的无柄系统在2024年获得FDA批准,可保存骨量并降低假体周围骨折风险。[2]Smith + Nephew, "AETOS Stemless Clearance," smith-nephew.com 反向设计现在结合了外展和远端化原理,恢复三角肌力学,而热解碳肱骨头近似皮质骨模量,相对于钴铬合金替代品减少盂窝糜烂。[3]Journal of Orthopaedic Experience & Innovation, "Pyrocarbon Humeral Heads Reduce Glenoid Wear," joei-journal.org 外科医生越来越依赖导航平台,该平台将3D术前计划与术中跟踪器结合,确保精确的盂窝定位。这些汇聚的技术提供更长的植入物存活期,并区分准备投资先进研发的供应商。

老年人口扩大与预期寿命延长

80岁及以上患者的手术患病率超过2%,比年轻群体高出一个数量级。更长的寿命要求耐用的生物材料和模块化组件,以便在不出现大量骨丢失的情况下进行未来的翻修。反向关节成形术在以前依赖内固定的骨质疏松性骨折病例中显示出更好的功能恢复。然而,较高的认知衰退率引入了围手术期的复杂性,促使医院完善老年科协议,以减轻谵妄、不稳定和感染风险。这些人口现实放大了长期需求,同时引导产品设计朝着耐久性和易于翻修的方向发展。

门诊关节成形术项目增长

CMS报销调整现在涵盖独立中心的肩关节成形术,催化了未来十年门诊量预计25%的增长。日间手术中心平均手术成本比医院门诊部门低144%,产生与付费方和自保雇主共鸣的节约。安全性相似;Medicare数据显示1.09%的主要不良事件率,与住院基准相匹配。设备制造商用紧凑的器械包和一次性用品来响应,这些产品专为有限的日间手术中心消毒能力和快速房间周转而设计。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间范围 |

|---|---|---|---|

| 术后并发症与植入物松动 | -1.2% | 全球,新兴市场更高 | 长期(≥4年) |

| 手术和植入物成本高 | -0.8% | 全球新兴市场 | 中期(2-4年) |

| 医疗级金属和UHMWPE供应不稳定 | -0.6% | 全球,供应集中在亚洲 | 短期(≤2年) |

| 反向假体审批周期更严格 | -0.4% | 北美和欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

术后并发症与植入物松动

挪威的长期数据显示反向关节成形术的并发症率为14.3%,不稳定和感染导致翻修。盂窝松动在高达48%的解剖型病例中在两年内出现,引起对固定策略的关注。金属背衬组件配合聚乙烯嵌体显示出较高的翻修风险,促使转向单块聚乙烯或混合设计。Medicare受益人关节成形术后五年死亡率达到16.6%,提醒共病显著影响结果。持续的设计改进和严格的感染控制协议仍然至关重要。

手术和植入物成本高

供应中断和原材料通胀现在消耗高达20%的骨科设备收入,迫使价格重新调整或利润侵蚀。对选定中国组件高达125%的关税加速了回岸计划,但提高了近期生产费用。相反,中国的国家采购计划在不损害结果的情况下将关节置换住院成本削减了50.10%,展示了实现可负担性的另一种途径。制造商必须平衡创新与价值导向的产品,以渗透成本敏感的市场。

细分市场分析

按产品类型:反向假体推动创新

解剖型假体在2024年提供了66.34%的收入,但反向系统以7.13%的复合年增长率缩小差距。外科医生青睐解剖型植入物用于肩袖完整的患者,因为这些设备模拟正常运动学并保存肱骨。无柄变体通过绕过髓腔准备和简化未来翻修来缩短手术时间。反向植入物在肩袖缺陷病例、不稳定骨折和翻修中占主导地位,10年存活率超过88%。

设计演进集中在外展的旋转中心和远端化盂球,这提高了三角肌张力并扩大了运动范围。嵌入式反向系统简化了盂窝暴露,而覆盖式平台在骨丢失病例中提供增量稳定性。模块化平台现在可容纳解剖型和反向配置,允许术中决策转换而无需额外库存。这些进步扩大了适应症并加强了在整个肩关节置换市场提供可配置解决方案的公司的竞争地位。

备注: 购买报告后可获得所有个别细分市场的份额

按手术方式:复杂病例推动增长

全肩关节置换在2024年维持44.39%的收入,得到数十年结果数据和外科医生广泛熟悉度的支持。然而,反向全肩关节置换通过复杂的撕裂性关节病、骨折和再翻修途径推动量增长,复合年增长率为8.20%。表面置换半关节成形术对年轻运动员的局部软骨病变仍然相关,他们可能推迟全关节置换,而带柄半关节成形术随着反向替代品显示更高的疼痛缓解和功能而减少。

向反向全关节手术的轨迹反映了证据表明联合肌腱转移可以恢复32°的外旋,增强日常生活活动。机器人平台支持解剖型和反向工作流程,统一器械并减少学习曲线。门诊迁移不再局限于初级解剖型病例;精心选择的反向手术现在当天出院,具有同等的安全性。这种手术多样性通过在各种临床适应症中分散增长为肩关节置换市场注入了弹性。

按固定方式:无骨水泥创新加速

骨水泥固定在2024年获得48.63%的收入,针对骨质疏松性骨骼和术后即时稳定性进行了优化。无骨水泥队列以9.73%的复合年增长率前进,利用邀请生物学向内生长的多孔钛和钽涂层。混合策略对盂窝进行骨水泥固定,同时压配肱骨,根据不同的骨质量调整固定。陶瓷涂层表面置换肩关节10年间仅记录0.6毫米磨损,在独立系列中超越钴铬植入物。

羟基磷灰石和等离子喷涂钛等表面修饰扩展了骨传导界面,而3D打印晶格结构复制了松质骨。外科医生现在将固定方式与患者年龄、活动水平和骨生物学匹配,说明了肩关节置换市场的细致分割。持续的临床数据积累将确定无骨水泥构造是否最终在长期存活率方面超越骨水泥方法。

备注: 购买报告后可获得所有个别细分市场的份额

按终端用户:日间手术中心迁移重塑服务提供

医院在2024年持有62.78%的收入,由多学科护理团队、复杂翻修能力和密集的术后监护支撑。三级学术中心也作为创新中心发挥作用,培育验证下一代植入物的临床试验。然而,日间手术中心以10.07%的复合年增长率扩张,受付费方授权、简化调度和快速周转效率推动。日间手术中心的手术成本比医院门诊途径低144%,迫使付费方和患者都倾向于该场所。

设备制造商用为较小无菌核心设计的单托盘器械和一次性用品回应。大都市枢纽外的专科骨科诊所依赖这些产品提供高质量护理,而不承担大型医院系统的开销。这种分销转变挑战了传统销售渠道,但丰富了市场覆盖范围,强调了在肩关节置换市场内灵活商业模式的重要性。

地理分析

北美以2024年39.81%的收入份额保持主导地位,仅美国每年约53000例关节成形术手术和成熟的报销结构支撑。CMS将全肩关节置换纳入日间手术中心覆盖清单放大了手术迁移,而国家关节登记处支持基于证据的设备选择。加拿大通过增加手术室容量来面对择期手术积压,而墨西哥利用成本差异吸引国际患者。

亚太地区发布到2030年最快的复合年增长率8.47%,受医院基础设施扩张、中产阶级收入上升和寻求负担得起的骨科解决方案的政府政策推动。中国的基于量的采购已将住院成本减少一半,在不牺牲质量的情况下实现更广泛的植入物获取。日本的超老龄社会放大了手术需求,即使它实行严格的监管监督。印度的私立医院连锁店追求医疗旅游,进口高端植入物,同时在"印度制造"框架下促进本土制造。澳大利亚在临床试验中继续超越其人口权重,为新技术提供早期采用机会。

欧洲在公共和私人系统中记录稳定的使用。德国的制造基地支撑高国内采用率,而英国尽管脱欧监管重新调整,仍坚持关节置换研究。法国和意大利完善增强恢复协议,在不增加再入院的情况下缩短住院时间。北欧登记处提供颗粒数据,阐明技术-结果相关性,指导全球实践模式。尽管欧洲医疗器械法规延长了批准时间,但其对安全的强调可能提高地区对下一代植入物的信心。总的来说,这些地区模式确保了多样化的收入流,保护肩关节置换市场免受孤立政策冲击。

竞争格局

竞争领域保持适度集中。Zimmer Biomet、Johnson & Johnson的DePuy Synthes和Stryker利用涵盖无柄、带柄、解剖型和反向植入物的综合产品组合。Zimmer Biomet的ROSA肩关节机器人将数据分析连接到术中执行,加强手术一致性。Stryker继续积极的并购节奏,2024年骨科收入达91亿美元,同比增长8.9%。Smith + Nephew在2024年12月通过FDA批准的AETOS平台扩展到无柄解剖型系统。

数字差异化正在加速。Exactech与Statera的合作整合了可植入传感器,跟踪实时负载,向临床医生发出术后表现信号。像Shoulder Innovations这样的较小参与者吸引风险投资--2025年3月4000万美元--以完善盂窝固定方法。这些参与者利用大型现有企业留下的空白,特别是在利基适应症或价格敏感地区。

供应商面临本地化制造和简化供应链的平行压力,特别是在地缘政治紧张局势暴露钛和UHMWPE采购脆弱性之后。一些公司将高达20%的收入分配给物流优化,在遏制成本通胀的同时加强弹性。竞争重点正转向生态系统解决方案--机器人、数据平台和患者特异性植入物--这些扩展超出硬件销售,捕获经常性软件和服务收入。总的来说,成功取决于在不断发展的肩关节置换市场内协调临床证据、数字增强和成本竞争力。

肩关节置换行业领导者

-

Arthrex Inc.

-

Zimmer Biomet Holdings Inc.

-

Integra LifeSciences Holdings Corporation

-

Johnson & Johnson

-

Smith & Nephew plc

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Zimmer Biomet报告2025年第一季度净销售额为19.42亿美元,同比增长3.9%,同时完成对Paragon 28的收购以增强其足踝产品组合,并宣布FDA批准Persona Revision SoluTion股骨假体在2025年第三季度商业化。

- 2025年3月:Shoulder Innovations获得4000万美元资金以推进其关节成形术系统,代表对专门肩关节置换技术和创新能力的重大资本投资。

- 2025年2月:Zimmer Biomet宣布2024年全年净销售额为76.79亿美元,增长3.8%,同时获得OsseoFit无柄肩关节系统的FDA 510(k)批准,该系统设计用于优化解剖配合并在全肩关节置换手术中保存健康骨骼。

- 2025年1月:Stryker Corporation报告2024年第四季度骨科净销售额增长10.8%,总计25亿美元,全年骨科销售额达到91亿美元,增长8.9%,同时预计2025年有机净销售额增长8.0%至9.0%。

- 2024年12月:Smith+Nephew获得AETOS无柄解剖型全肩关节置换系统的FDA批准,通过设计用于高效手术和增强干骺端固定的无柄选择扩展其肩关节产品组合。

全球肩关节置换市场报告范围

肩关节置换是一种外科手术,其中盂肱关节的全部或部分被假体植入物替换。这种关节置换手术通常是为了缓解关节炎疼痛或修复严重的物理关节损伤。肩关节置换市场按类型(解剖型肩关节假体、反向肩关节假体)、手术方式(表面置换半关节成形术、反向全肩关节置换、带柄半关节成形术、全肩关节置换)、终端用户(医院、骨科中心、其他)和地理区域(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。市场报告还涵盖全球17个不同国家主要地区的估计市场规模和趋势。报告提供上述细分市场的价值(百万美元)。

| 解剖型假体 | 带柄解剖型 |

| 无柄解剖型 | |

| 反向假体 | 嵌入式反向 |

| 覆盖式反向 | |

| 无柄反向 | |

| 混合/生物假体 |

| 表面置换半关节成形术 |

| 带柄半关节成形术 |

| 全肩关节置换 |

| 反向全肩关节置换 |

| 部分肩关节置换 |

| 骨水泥型 |

| 无骨水泥型 |

| 混合型 |

| 医院 |

| 骨科中心 |

| 日间手术中心 |

| 专科诊所 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 解剖型假体 | 带柄解剖型 |

| 无柄解剖型 | ||

| 反向假体 | 嵌入式反向 | |

| 覆盖式反向 | ||

| 无柄反向 | ||

| 混合/生物假体 | ||

| 按手术方式 | 表面置换半关节成形术 | |

| 带柄半关节成形术 | ||

| 全肩关节置换 | ||

| 反向全肩关节置换 | ||

| 部分肩关节置换 | ||

| 按固定方式 | 骨水泥型 | |

| 无骨水泥型 | ||

| 混合型 | ||

| 按终端用户 | 医院 | |

| 骨科中心 | ||

| 日间手术中心 | ||

| 专科诊所 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

肩关节置换市场的当前价值是多少?

肩关节置换市场在2025年价值22.4亿美元,预计到2030年将达到31.2亿美元,复合年增长率为6.88%。

哪个产品细分市场增长最快?

反向假体以7.13%的复合年增长率领先增长,受更广适应症和设计改进推动。

门诊肩关节成形术扩张速度如何?

日间手术中心手术以10.07%的复合年增长率增长,受较低成本和有利的CMS报销支持。

哪个地区提供最高增长潜力?

亚太地区显示最快扩张,由于收入上升、医院建设和政府采购项目,预测复合年增长率为8.47%。

哪些技术趋势正在重塑市场?

AI驱动的患者特异性导向器、机器人辅助系统和导航平台正在提高手术准确性并降低翻修风险。

该领域的领先公司有哪些?

Zimmer Biomet、DePuy Synthes和Stryker占主导地位,Smith + Nephew和Exactech通过无柄设计和传感器植入物加强产品组合。

页面最后更新于: