薄膜封装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

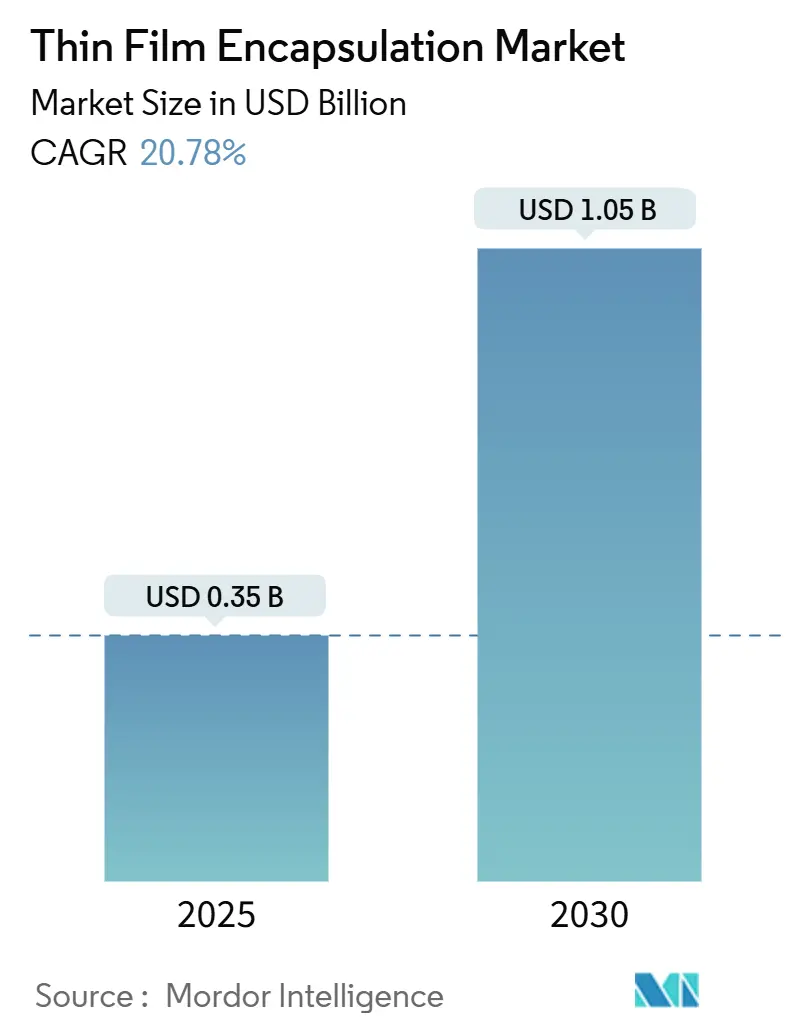

| 市场规模 (2025) | 0.35 十亿美元 |

| 市场规模 (2030) | 1.05 十亿美元 |

| 增长率 (2025 - 2030) | 20.78% CAGR |

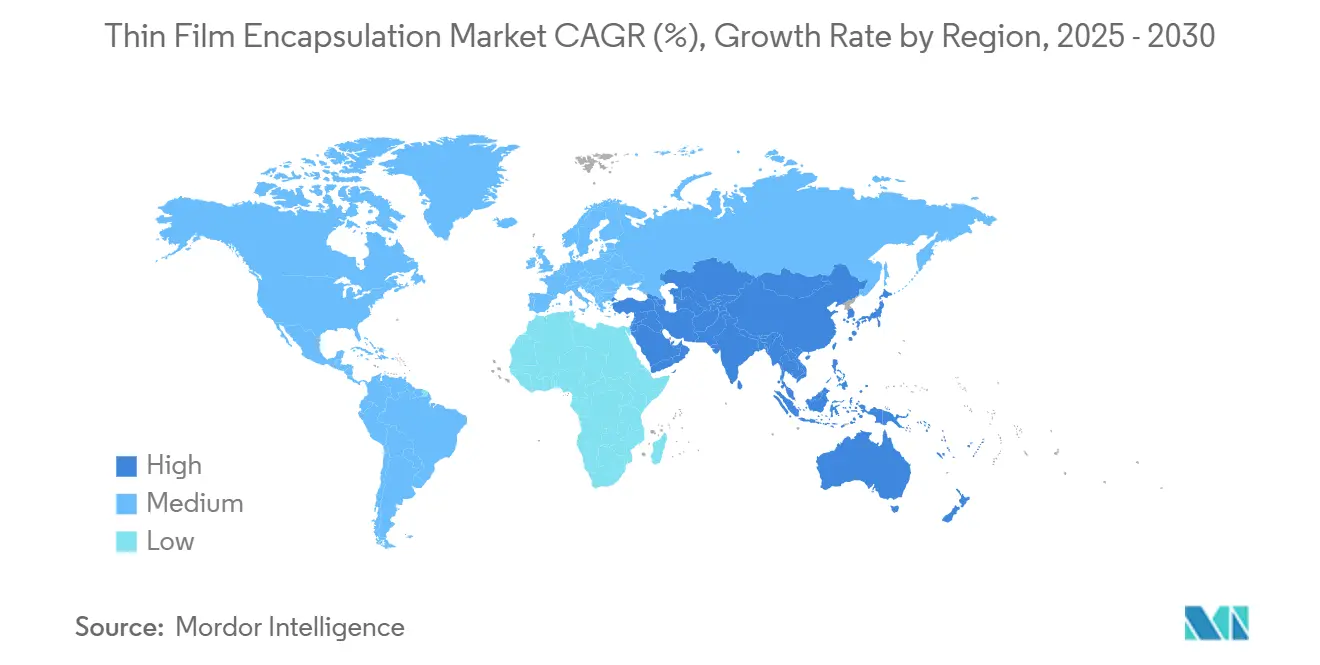

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

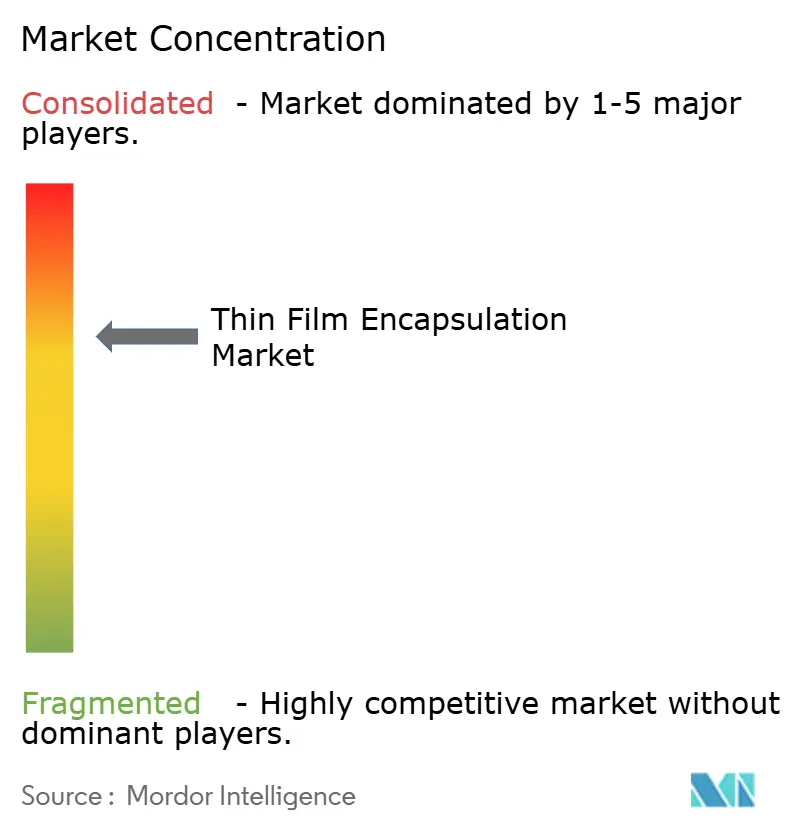

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence薄膜封装市场分析

薄膜封装市场规模在2025年估值为3.5亿美元,预计到2030年将达到10.5亿美元,反映出强劲的20.78%复合年增长率。柔性OLED显示屏的快速采用、可弯曲消费设备需求激增以及亚太地区激进的产能扩张使增长轨迹保持陡峭。制造商正在优先开发水蒸气透过率低于10⁻⁶ g/m²/天的原子层沉积(ALD)阻隔层,在保持外形因子灵活性的同时实现更长的设备寿命。汽车弯曲座舱显示屏的强制要求和卷到卷ALD薄膜的医疗认证正在扩大应用范围,尽管前体材料短缺和资本密集型Gen-6 ALD生产线带来阻力。随着中国企业在"新型显示"补贴支持下扩大产量并侵蚀韩国主导地位,竞争强度正在上升。[1]Chae-Yeon Kim, "Samsung ups smaller OLED workforce to fend off Chinese rivals," KED Global, kedglobal.com

关键报告要点

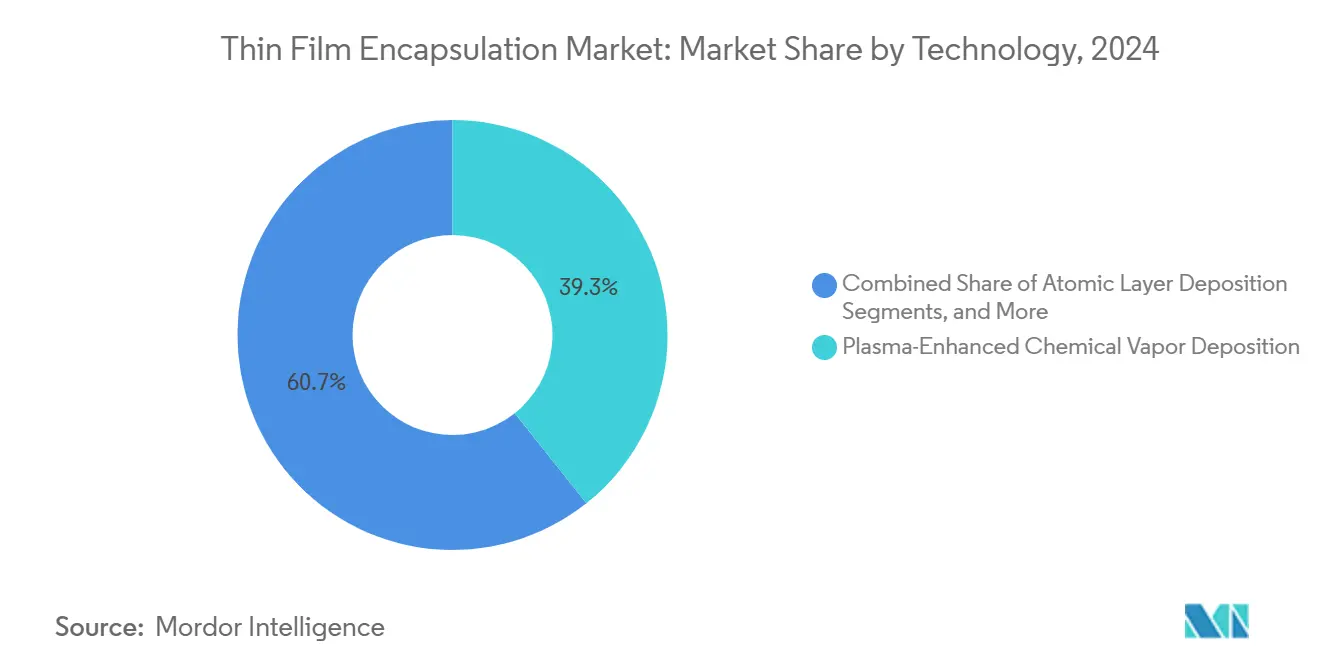

- 按技术分类,等离子体增强化学气相沉积在2024年以39.3%的份额领先薄膜封装市场,而ALD在2030年前以26.4%的复合年增长率推进。

- 按层结构分类,混合多层阻隔层在2024年占薄膜封装市场规模的47.3%;单层解决方案以29.1%的复合年增长率扩张。

- 按应用分类,柔性OLED显示屏在2024年占据61.4%的收入份额,而汽车显示屏和照明设备实现最快的32.8%复合年增长率至2030年。

- 按沉积设备类型分类,集群PECVD系统在2024年占据薄膜封装市场规模的46.3%份额;ALD反应器标记最快的34.2%复合年增长率。

- 按终端用户行业分类,消费电子在2024年以74.5%的份额占主导地位,而医疗保健和可穿戴设备到2030年登记31.2%的复合年增长率。

- 按地理位置分类,亚太地区在2024年占据薄膜封装市场份额的69.5%;预计中东和非洲地区在2025-2030年间将以27.2%的复合年增长率攀升。

全球薄膜封装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 韩国和中国的AMOLED产能扩张 | +5.2% | 亚太地区,溢出到北美 | 中期(2-4年) |

| 欧盟和北美的汽车弯曲显示屏强制要求 | +4.8% | 欧洲,北美 | 中期(2-4年) |

| 卷到卷ALD解锁认证医疗可穿戴设备 | +3.9% | 全球,在北美和欧洲早期采用 | 长期(≥4年) |

| 欧盟碳中和BIPV推动促进无机阻隔层 | +2.6% | 欧洲,溢出到北美 | 长期(≥4年) |

| SID获奖的低温ALD使可折叠设备成为可能 | +2.4% | 全球,在亚太地区早期采用 | 短期(≤2年) |

| 中国"新型显示"补贴覆盖封装资本支出 | +2.1% | 亚太地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

| 来源: Mordor Intelligence | |||

韩国和中国的AMOLED产能扩张正在推动ALD-TFE工具订单

三星显示器为2026年投产的8.6代IT OLED生产线分配了30亿美元,而京东方承诺为类似工厂投资87亿美元。这些项目增加了对ALD封装工具的采购订单,因为该技术在低温下提供均匀、无针孔的阻隔层,这是下一代IT和汽车面板的必需品。激烈的竞争恢复了韩国的出货量领先地位,但同时也扩大了整个亚太地区代工厂对ALD的需求。

欧盟和北美的汽车弯曲显示屏强制要求

有利于无缝仪表集群的监管指导催生了弯曲OLED仪表板的加速设计导入。这些模块需要能够承受振动、紫外线暴露和-40°C循环的封装堆栈。三星采用具有先进防潮阻隔层的串联OLED体现了这种转变,使该公司能够在预计汽车显示屏总支出将在2026年超过显示器面板销售时获取收入。

卷到卷ALD解锁认证医疗可穿戴设备

试点卷材生产线在0.25米/分钟涂层速度下实现了检测限水蒸气透过率,使纺织品在弯曲、洗涤和长时间皮肤接触后仍能正常工作。这种性能满足了全球医疗认证途径,为连续生命体征监测的电子纺织品大规模生产开辟了道路。

欧盟碳中和BIPV推动促进无机阻隔层

欧盟战略研究与创新议程优先考虑长寿命建筑一体化光伏,迫使组件制造商采用基于ALD的无机阻隔层,以确保25年的寿命对抗湿气和紫外线应力。对透明、耐用涂层的需求因此在欧洲建筑供应链中上升。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| Gen-6 ALD集群生产线的高资本支出 | -3.1% | 全球,在新兴市场最高 | 中期(2-4年) |

| 在-40°C汽车循环下的可靠性故障 | -2.3% | 欧洲,北美 | 短期(≤2年) |

| 来自超薄柔性玻璃的竞争 | -1.8% | 全球 | 长期(≥4年) |

| 前体材料供应瓶颈(例如DEZ) | -1.5% | 全球,在亚太地区最高 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

| 来源: Mordor Intelligence | |||

Gen-6 ALD集群生产线的高资本支出

下一代ALD堆栈需要每条生产线超过1亿美元的投资,将中端生产商排除在外并减缓技术扩散。许多亚洲晶圆厂仍在摊销较旧的集群工具,即使在产量效益明确的情况下也使升级经济学变得复杂。这一成本壁垒延迟了薄膜封装市场中最佳封装技术的统一采用。

在-40°C汽车循环下的可靠性故障

当面板面临从座舱加热到冬季寒冷的快速热循环时,混合阻隔层中的分层和裂纹传播仍然常见。故障暴露有机层于湿气,缩短显示屏寿命。正在进行的材料研发现在集成应力释放有机物,但制造成本较高,抑制了汽车收入扩张。

细分分析

按技术:ALD推动下一级阻隔层完整性

ALD记录了26.4%的复合年增长率前景,而PECVD在2024年持有39.3%的收入,说明薄膜封装市场内的过渡阶段。ALD薄膜达到10⁻⁶ g/m²/天的水蒸气速率,延长OLED寿命并支持可折叠基板。[2]Wei Zhang et al., \"Thin Film Encapsulation for OLED via ALD,\" Journal of Materials Research, cambridge.org卷到卷ALD将吞吐量升级到适合可穿戴设备生产的卷材速度,而空间ALD正在克服基板尺寸限制。PECVD对需要高产量的刚性面板仍然首选。VTE和OVPD在材料兼容性超过阻隔层极值的利基发光堆栈中继续存在。2023年被SID授奖的低温ALD化学品解锁了大规模可折叠设备的聚酰亚胺基板,加深了技术混合。因此,ALD工具供应商享受创纪录的订单积压,提升了韩国、中国和美国的区域供应商生态系统。

薄膜封装市场继续依靠PECVD处理成本敏感的SKU,因为反应器与传统TFT生产线无缝集成。由Kateeva牵头的喷墨封装印刷减少了有机材料浪费并为智能手表表盘实现了图案化阻隔层。VTE对于设备产量胜过吞吐量的小面积微显示器保持相关性。随着空间ALD在试点测试中跨越15代基板,PECVD和ALD之间的竞争格局预计将收紧,推动利用两种方法的混合生产车间。

备注: 购买报告后可获得所有个别细分市场的细分份额

按层结构:混合层保持主导地位,单层激增

结合对二甲苯C与ALD Al₂O₃的混合堆栈在2024年获得47.3%的销售额,这得益于应力释放和防潮阻塞的经过验证的平衡。这些双分子层实现了低于10⁵ g/m²/天的WVTR,同时承受超过10,000次弯曲的弯曲循环,这是高端智能手机所要求的规格。然而,单层阻隔层现在实现最快的29.1%复合年增长率,因为硅氧烷混合杂化膜在一半沉积序列长度下提供可比保护,削减了可卷曲面板的节拍时间。

无机多层提供无与伦比的氧气阻力,但在拉伸应力下存在裂纹形成风险,限制了在可折叠设备中的采用。有机多层在可弯曲性方面表现出色,但很少单独达到寿命目标。商业生产线因此按产品类别校准层架构:智能手机接受混合双分子层,汽车仪表集群需要三重无机帽,而电子纺织品越来越倾向于先进的有机化学品。组件供应商通过模块化材料套件响应,协调相邻层的折射率、模量和粘性,确保生产线可靠性超过90%产量。

按应用:柔性显示屏占主导地位,汽车应用加速

柔性OLED在薄膜封装市场内占据2024年收入的61.4%。它们的主导地位源于需要低于10⁵ g/m²/天阻隔层且不增加体积厚度的主要智能手机和笔记本电脑发布。当与混合双分子层配对时,商用可折叠设备将面板寿命延长至超过200,000次开启,验证了大规模零售就绪性。

汽车显示屏代表最爆炸性的应用,复合年增长率为32.8%。弯曲仪表板和透明HUD模块需要串联OLED堆栈加上弹性封装,三星、LG Display和京东方通过定制工具合同积极追求这一利基市场。MicroLED和量子点集成正在兴起;通过无掩模光刻生产的封装口袋各向同性地保护每个子像素,为AR和座舱使用承诺8K HDR仪表集群。薄膜太阳能模块、可印刷传感器和可穿戴设备也吸收阻隔层创新,但绝对产量较小。

按沉积设备类型:集群PECVD保持产量领导地位

集群PECVD工具因其高吞吐量能力和与现有晶圆厂布局的兼容性而产生2024年设备销售的46.3%。集成装载锁和传输臂最大化颗粒风险,提高刚性电视和显示器的面板产量。与此同时,ALD反应器以34.2%的复合年增长率扩张,因为空间反应器设计将每小时晶圆等效数提高三倍,挑战PECVD成本方程式。

喷墨封装印刷机通过仅在需要的地方沉积有机物来解决材料浪费问题,降低智能手表生产线的材料清单。卷到卷真空系统对于基板长度超过300米的电子纺织品和传感器卷材变得至关重要。激光辅助修复站虽然小众,但拯救了有缺陷的大面积面板,提高了整体设备效率。供应商越来越多地捆绑软件分析,实现预测性维护,提升超竞争晶圆厂的正常运行时间期望。

备注: 购买报告后可获得所有个别细分市场的细分份额

按终端用户行业:消费电子主导,医疗保健上升

智能手机、平板电脑和笔记本电脑在2024年形成薄膜封装市场收入的74.5%,因为旗舰机型从刚性转向柔性AMOLED。手机OEM之间的激烈竞争推动显示屏制造商确保最佳阻隔层,加强对ALD和混合有机薄膜的持续投资。

医疗保健和可穿戴设备虽然较小,但观察到31.2%的复合年增长率,因为超薄阻隔层使皮肤兼容贴片和植入式传感器能够在多年服务寿命内保持不透水性。汽车采用超过整体面板市场,而可再生能源模块受益于延长户外可靠性的ALD帽。工业和航空航天利基市场指定最严格的阻隔层指标,通常具有溢价边际和专业服务合同。

地理分析

亚太地区在2024年保持69.5%的收入份额,受韩国和中国晶圆厂扩张和集成供应生态系统推动。涵盖封装资本成本的政府激励措施加速了ALD集群安装,而韩国企业转向高价值产品和串联堆栈以保护边际。区域工具和化学品供应商在晶圆厂附近共同定位,缩短认证周期并加强薄膜封装市场的主导地位。

欧洲基于汽车和BIPV需求实现健康增长。严格的欧盟车辆安全指令加速了弯曲OLED座舱采用,碳中和建筑规则刺激了太阳能幕墙中ALD阻隔层的采用。[3]European Technology and Innovation Platform for Photovoltaics, \"Strategic Research and Innovation Agenda,\" eera-pv.eu研究联盟推进低温ALD前体,使性能与循环经济目标保持一致。

中东和非洲从小基数展现最高27.2%复合年增长率前景,因为阿联酋和沙特阿拉伯等国资助电子产业集群以实现经济多元化。严酷的沙漠气候需要强大的封装来保护显示屏和太阳能产品,为基于ALD的无机层创造了溢价需求。与亚洲OEM的技术转让伙伴关系播种了当地产能,减少了全球品牌的单一地区依赖。

北美尽管面板生产有限,但通过材料科学领导力和设备出口保持影响力。汽车强制要求和量子点微LED研发锚定了对专业阻隔层专业知识的需求,而卷到卷ALD初创公司利用风险投资为可穿戴生产线商业化。区域晶圆厂与大学合作开发机器学习工艺控制,提高薄膜均匀性和吞吐量。

竞争格局

市场集中度适中,因为韩国和中国的领先面板制造商争夺份额,而西方企业塑造材料和工具创新。中国的补贴降低了准入门槛,促成产能浪潮并挤压设备交付时间。

战略联盟收紧:默克在其liviFlex™保护伞下添加了低温硅材料,与应用材料的新ALD集群平台配对,允许在客户现场进行联合工具化学演示。LG Display与汽车制造商合作开发能够承受-40°C循环的定制封装OLED仪表板,反映垂直集成解决方案销售。

医疗可穿戴设备和微LED AR眼镜中出现白色空间收入。专家为无掩模光刻量子点口袋申请专利,以提供各向同性密封和精细图案化。[4]Resul Ozdemir et al., \"Quantum dot patterning and encapsulation,\" ACS Applied Materials and Interfaces, hal.umontpellier.frForge Nano展示了削减循环时间的机器学习ALD控制,这是高混合晶圆厂的差异化因素。随着应用多样化,供应商按终端市场认证细分产品组合,可能增加分散化,即使一级面板制造商之间的标题整合持续存在。

薄膜封装行业领导者

-

三星SDI株式会社

-

应用材料公司

-

Kateeva

-

维易科仪器公司

-

LG化学有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:三星显示器为汽车面板采用串联OLED堆栈,集成先进封装以延长在恶劣汽车内饰中的耐久性。

- 2025年4月:维信诺为昆山柔性AMOLED研发中心拨款6.9亿美元,对AR、VR和汽车生产线进行重大封装投资。

- 2025年3月:默克KGaA通过针对自由形态显示器的新低温ALD硅化学品扩展liviFlex™。

- 2025年2月:应用材料发布了专为柔性显示器封装调谐的高吞吐量ALD工具。

全球薄膜封装市场报告范围

薄膜封装是一种用于有机发光二极管(OLED)设备的技术,如显示器、电视、笔记本电脑、相机和灯具,用于保护显示屏免受外部环境如空气、湿气和水的影响。它是由无机层和有机层组成的多层薄膜。这些薄膜本质上高度刚性和脆弱,起到固体屏障的作用。

研究范围专注于薄膜封装的市场分析。研究还跟踪关键市场参数、潜在增长影响因素和在行业中运营的主要供应商,这支持了预测期内的市场估值和增长率。研究进一步分析了COVID-19对生态系统的整体影响。报告范围包括细分市场的市场规模和预测。

| 等离子体增强化学气相沉积(PECVD) |

| 原子层沉积(ALD) |

| 喷墨印刷 |

| 真空热蒸发(VTE) |

| 有机气相沉积(OVPD) |

| 卷到卷ALD |

| 其他新兴技术(对二甲苯,溶胶-凝胶) |

| 无机多层阻隔层 |

| 有机多层阻隔层 |

| 混合(有机+无机)阻隔层 |

| 单层封装 |

| 柔性OLED显示屏 |

| 薄膜光伏 |

| 柔性OLED照明 |

| 可穿戴和医疗电子产品 |

| 汽车显示屏和照明 |

| 量子点和微LED设备 |

| 印刷传感器和物联网设备 |

| 集群PECVD系统 |

| 喷墨封装印刷机 |

| ALD反应器 |

| 卷到卷真空系统 |

| 激光辅助沉积工具 |

| 消费电子 |

| 可再生能源 |

| 汽车和运输 |

| 医疗保健和可穿戴设备 |

| 工业和航空航天 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 韩国 | ||

| 日本 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按技术 | 等离子体增强化学气相沉积(PECVD) | ||

| 原子层沉积(ALD) | |||

| 喷墨印刷 | |||

| 真空热蒸发(VTE) | |||

| 有机气相沉积(OVPD) | |||

| 卷到卷ALD | |||

| 其他新兴技术(对二甲苯,溶胶-凝胶) | |||

| 按层结构 | 无机多层阻隔层 | ||

| 有机多层阻隔层 | |||

| 混合(有机+无机)阻隔层 | |||

| 单层封装 | |||

| 按应用 | 柔性OLED显示屏 | ||

| 薄膜光伏 | |||

| 柔性OLED照明 | |||

| 可穿戴和医疗电子产品 | |||

| 汽车显示屏和照明 | |||

| 量子点和微LED设备 | |||

| 印刷传感器和物联网设备 | |||

| 按沉积设备类型 | 集群PECVD系统 | ||

| 喷墨封装印刷机 | |||

| ALD反应器 | |||

| 卷到卷真空系统 | |||

| 激光辅助沉积工具 | |||

| 按终端用户行业 | 消费电子 | ||

| 可再生能源 | |||

| 汽车和运输 | |||

| 医疗保健和可穿戴设备 | |||

| 工业和航空航天 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 法国 | |||

| 英国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 韩国 | |||

| 日本 | |||

| 印度 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

是什么推动了薄膜封装市场的快速增长?

对柔性OLED显示屏的高需求、汽车对弯曲仪表板采用的增加以及医疗可穿戴设备生产的增长共同推动市场到2030年实现20.78%的复合年增长率。

薄膜封装中哪个技术细分市场扩张最快?

原子层沉积预计以26.4%的复合年增长率增长,因为它在适合可折叠和汽车面板的低温下提供无针孔阻隔层。

亚太地区在薄膜封装制造中有多重要?

亚太地区占2024年收入的69.5%,得到韩国和中国大规模晶圆厂以及涵盖封装设备投资的政府激励措施支持。

尽管混合层占主导地位,为什么单层阻隔层获得牵引力?

硅氧烷混合杂化膜等材料突破在简化工艺步骤的同时实现超低湿气率,推动单层解决方案29.1%的复合年增长率。

汽车显示屏中薄膜封装采用的主要限制是什么?

该报告涵盖薄膜封装市场历史市场规模,年份包括:2019年、2020年、2021年、2022年、2023年和2024年。该报告还预测薄膜封装市场规模,年份包括:2025年、2026年、2027年、2028年、2029年和2030年。

页面最后更新于: