体育营养市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

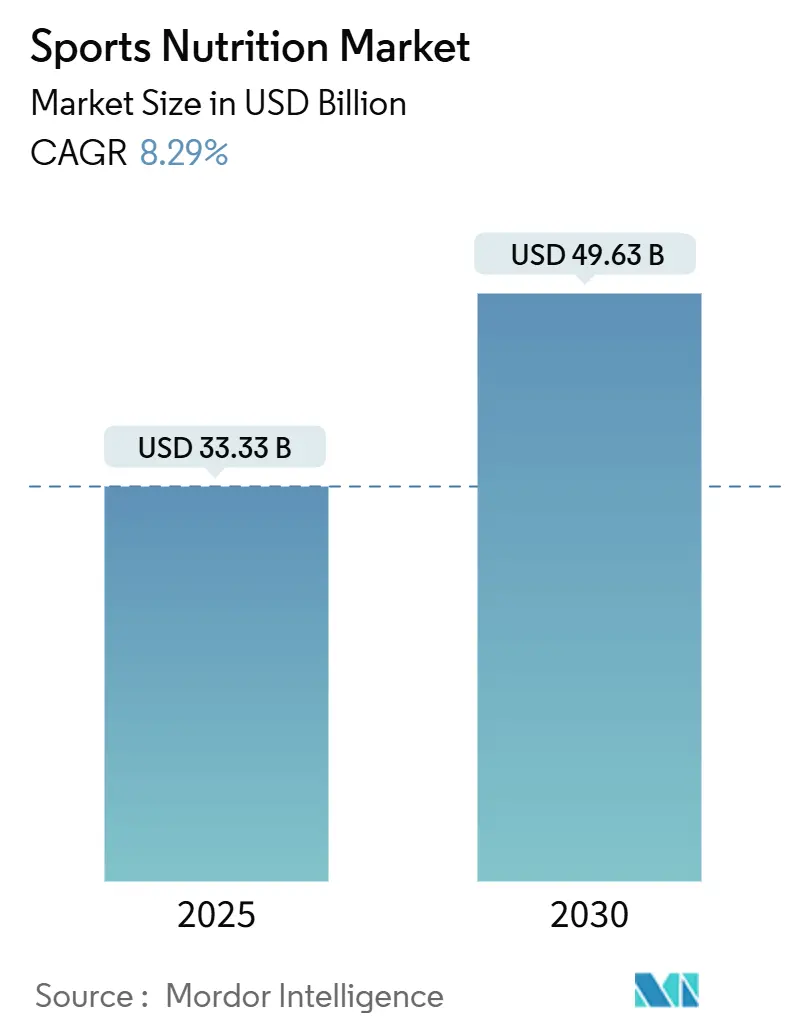

| 市场规模 (2025) | 33.33 十亿美元 |

| 市场规模 (2030) | 49.63 十亿美元 |

| 增长率 (2025 - 2030) | 8.29% CAGR |

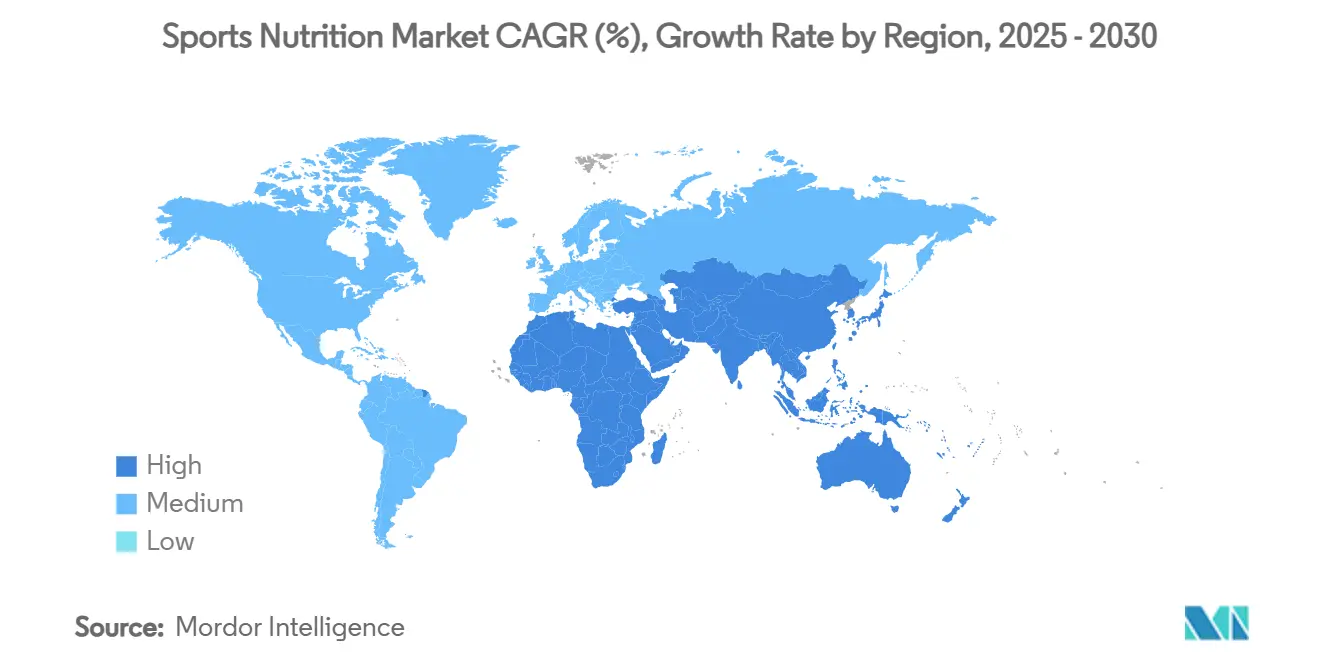

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence体育营养市场分析

全球体育营养市场规模在2025年估值为333.3亿美元,预计到2030年将达到496.3亿美元,在预测期内以8.29%的复合年增长率增长。该市场已经从传统关注精英运动员发展到服务更广泛的消费群体,包括健身爱好者和注重健康的个人。这种扩张是由日益增长的健康意识、健身房会员数量增加和体育活动参与度提高所推动的。市场提供多样化的产品,包括蛋白粉、能量饮料和补充剂,而健身应用程序和可穿戴技术的整合增强了消费者对营养和健身跟踪的参与度。制造商通过产品创新来响应不断变化的消费者偏好,特别是在植物来源和清洁标签产品方面。这一增长还得到不断扩大的分销网络和电子商务平台兴起的支持,使体育营养产品对不同年龄段的消费者更加便利。随着市场的持续发展,健康意识、技术整合和产品创新的融合为体育营养行业的持续增长和发展奠定了基础。

主要报告要点

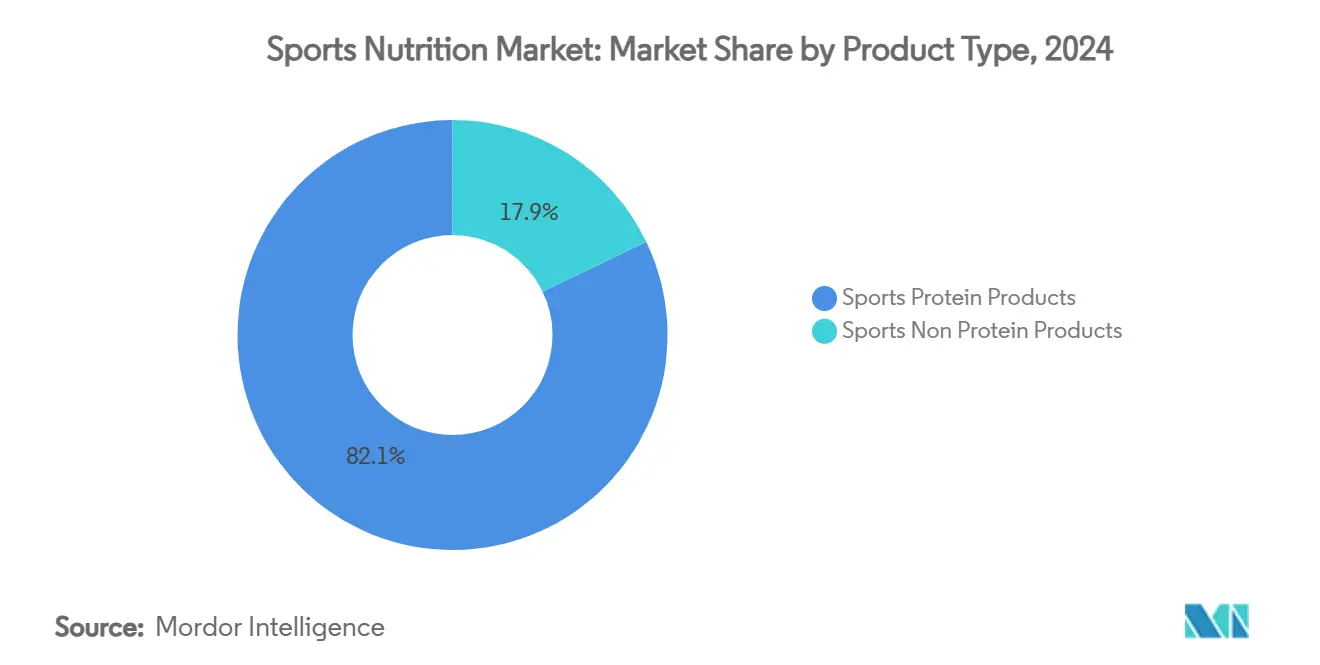

- 按产品类型,蛋白粉在2024年保持最大的体育营养市场份额,达到82.14%,而非蛋白质产品预计将以8.77%的复合年增长率成为全球增长最快的产品。

- 按来源,动物来源在2024年占据了63.44%的最大市场份额,但植物来源体育营养产品预计将实现9.66%的复合年增长率。

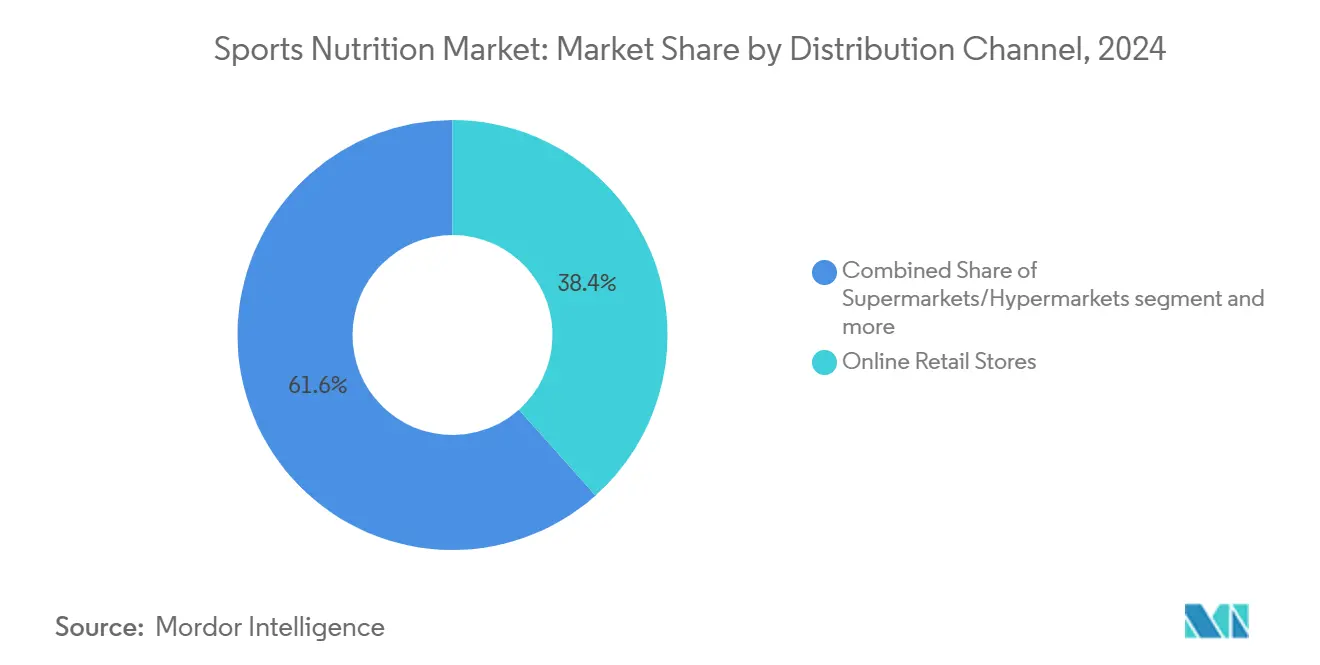

- 按分销渠道,在线零售商店在2024年以38.42%的体育营养市场份额占据首位,并将在所有地区实现最强劲的10.76%复合年增长率。

- 按地理位置,北美在2024年以全球收入的61.18%保持领先地位,而亚太地区将是到2030年增长最快的地区,复合年增长率达到10.03%。

全球体育营养市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(~)% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 健身爱好者和运动员中补充剂使用量的增加 | +2.1% | 全球(北美和欧洲领先) | 短期 |

| 格斗运动和高强度项目专业体育营养的普及 | +1.3% | 北美、欧洲、日本、韩国 | 中期 |

| 政府和机构对健身和健康项目的支持 | +1.0% | 亚太地区、北美、欧洲 | 中期 |

| 个性化营养解决方案推动体育营养市场 | +2.3% | 北美、欧洲、城市亚太地区 | 长期 |

| 个性化营养推荐技术的整合 | +1.9% | 发达市场 | 中期 |

| 包括在线零售平台在内的分销渠道扩展 | +2.0% | 拥有强大在线生态系统的全球市场 | 短期 |

| 来源: Mordor Intelligence | |||

健身爱好者和运动员中补充剂使用量的增加

健身爱好者和运动员越来越重视他们的健康和表现,推动了对体育营养补充剂需求的激增,这些补充剂的作用已经从肌肉恢复扩展到增强耐力、能量和整体健康。市场已经发生了显著变化,特别是在疫情后时期,产品现在针对特定的活动模式和恢复需求进行定制,而不是将运动员作为一个统一群体来对待。体育健身行业协会的数据支持了这一转变,该协会报告称,2023年有2.42亿美国人(占人口的78.8%)参与了体育活动,比前一年增长2.2%,标志着连续十年的增长,2023年新增500万参与者[1]来源:体育健身行业协会,《2024年顶线参与报告》,sfia.org。体育营养从精英运动员向日常健身爱好者的普及化,加上通过社交媒体影响者和健身专家提高的认知度,促使制造商创新和多样化他们的产品线。健身中心和健身房的普及,以及体育赛事和比赛的增加,继续推动这一市场的扩张。

格斗运动和高强度项目专业体育营养的普及

格斗运动和高强度项目正见证对专业体育营养产品需求的增加,这是由寻求性能增强、加速恢复和保持巅峰体能的定制解决方案的运动员推动的。这些活动需要特定的营养配方来满足独特的生理需求,特别是在体重管理和肌肉恢复方面。市场正在发展,提供针对格斗运动中常见的独特肌肉损伤模式的先进恢复配方。专业和业余格斗运动比赛的增加创造了一个了解运动专项营养重要性的成熟消费群体。根据英格兰体育局的数据,英格兰格斗运动参与人数从2021-2022年的82.7万人增加到2023-2024年的93.35万人[2]来源:英格兰体育局,《英格兰格斗运动参与人数》,sportengland.org。这一不断增长的运动员基础,加上知名运动员和教练的认可,继续加强专业营养产品市场。产品开发中科学研究的整合进一步提升了格斗运动营养解决方案的质量和有效性。制造商越来越关注天然和清洁标签成分,以满足对更健康营养选择日益增长的需求。包括专业体育营养零售商和在线平台在内的分销渠道的扩展,改善了格斗运动员获得产品的便利性。

政府和机构对健身和健康项目的支持

政府和机构对健身和健康倡议的支持显著推动了体育营养市场的增长。随着健康意识的提高,世界各国政府正在实施健身项目并投资体育基础设施,认识到它们在公共健康和经济效益方面的作用。例如,英国政府的"积极行动"战略旨在通过基层设施投资和改善代表性不足群体的准入机会,到2030年增加250万成年人和100万儿童的参与[3]来源:英国文化、媒体和体育部,《积极行动:体育和体育活动未来战略》,gov.uk。此外,从学校到企业的各种机构都在将健康项目纳入其运营中。这些政府和机构的认可不仅提升了体育营养的知名度,还增强了其可信度,产生了乘数效应,因为新参与者需要适合其选择活动的营养,直接促进了市场扩张。对预防性医疗保健和积极生活方式日益重视,促进了体育营养行业的产品开发。这导致体育营养产品在各种分销渠道的可获得性增加。

个性化营养解决方案推动体育营养市场

个性化营养细分市场正在改变体育营养格局,这是由能够基于个人生物标志物和表现数据提供营养建议的技术进步推动的。随着运动员和健身爱好者越来越多地寻求定制解决方案,市场通过基于年龄、性别、活动水平和特定健身目标等因素的定制产品来响应。个性化趋势不仅扩展到产品配方,还包括交付机制,智能设备和AI驱动的应用程序正成为定制营养协议的关键推动因素。这种转变在印度等市场特别重要,政府支持的倡议如mDiabetes干预措施显示了个性化营养日益增长的重要性。根据2023年发布的印度医学研究理事会-印度糖尿病(ICMR INDIAB)研究,印度有1.01亿糖尿病患者,突出了针对体育爱好者中特定健康状况的定向营养解决方案的需要[4]来源:新闻信息局,《2024年世界糖尿病日》,pib.gov.in。康宝莱和营养基因组学等公司通过提供个性化体育营养解决方案做出了回应,而电子商务平台的增长改善了这些定制产品的可获得性。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响(~)% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 掺假和错误标签问题破坏客户信任 | -1.8% | 执法薄弱的地区 | 短期 |

| 严格的监管批准 | -1.2% | 北美、欧洲、澳大利亚 | 中期 |

| 新兴国家对体育营养产品认知不足 | -1.0% | 拉丁美洲、非洲、亚洲农村地区 | 长期 |

| 对副作用日益增长的担忧 | -1.4% | 高收入市场 | 中期 |

| 来源: Mordor Intelligence | |||

掺假和错误标签问题破坏客户信任

体育营养市场的掺假问题构成重大挑战,特别是在营销用于减肥和能量增强的产品中。这些产品经常含有未获批准的药物成分,构成健康风险。随着消费者变得更加挑剔,产品篡改和误导标签的事件继续侵蚀信任。这种违规行为不仅危及品牌声誉,还招致监管审查。随着电子商务的兴起,挑战加剧,因为在线平台有时可能掩盖产品来源。这一日益增长的担忧导致对更严格监管和标签透明度的呼吁,使真实性和可信赖性成为市场的关键因素。制造商现在正在实施先进的测试协议和质量控制措施来对抗这些问题。此外,行业利益相关者正在与监管机构合作,制定更严格的产品验证和认证标准。

严格的监管批准

全球市场的监管复杂性为体育营养行业创造了重大挑战,特别是对小型制造商的影响。政府对健康和健康产品的严格监管导致成本增加和市场准入延迟。亚马逊对膳食补充剂年度第三方验证的要求增加了另一层质量控制要求,进一步影响运营成本和市场准入。这些监管障碍虽然确保了消费者安全,但可能阻碍创新并限制产品开发,特别是对于旨在在市场上立足的初创企业。企业必须应对不同国家的不同法规,使得全球扩张对既有企业和新进入者都特别具有挑战性。合规负担通常需要对法律专业知识和质量保证系统的大量投资,增加了原本可以分配给研发的资源压力。此外,这些法规的不断演变性质要求公司保持警觉监控并频繁更新其合规协议。

细分分析

按产品类型:非蛋白质产品获得动力

在2024年,体育蛋白质产品以82.14%的份额主导市场,突显了它们在体育营养中的关键作用。这一强势地位突出了它们作为健身和运动常规中主要产品的接受度,这是由它们在肌肉恢复、性能增强和整体健身支持方面经证实的功效推动的。这些产品的广泛采用突出了它们满足广泛消费者需求的能力,从专业运动员到休闲健身爱好者。在蛋白质类别中,虽然乳清和酪蛋白粉由于其高生物利用度和既定效益保持领先地位,但植物来源替代品正在迅速获得关注。这种增长是由消费者对可持续性、道德采购和消化性的高度关注推动的,使植物来源选择对环保意识和注重健康的个人特别有吸引力。对植物来源选择激增的需求突出了消费者向环保和以健康为中心选择的更广泛转变,反映了市场动态的重大变化。

然而,体育非蛋白质产品正在成为重要的增长驱动力,预计从2025年到2030年将以8.77%的复合年增长率扩张,超过更广泛的市场。这一变化表明了一个更具辨识力的消费群体,寻求超出蛋白质的营养解决方案。这一细分市场的增长是由对专业补充剂在解决特定健身目标(如能量优化、耐力和恢复)方面作用认识的提高推动的。

按来源:植物来源替代品重塑市场

在2024年,动物来源产品占据主导地位,市场份额为63.44%。然而,植物来源替代品正在获得势头,预计从2025年到2030年复合年增长率为9.66%。增长率的这种分歧突出了消费者偏好的重大转变,主要由可持续性关注和健康效益的吸引力推动。植物来源部门在口味和质地方面取得了重大进展,成功解决了之前的采用挑战。此外,研究强调了植物性饮食的好处,包括增强血流量、减少氧化应激和运动员更快恢复,对动物蛋白的传统主导地位构成挑战。这一转变表明了一个更广泛的趋势,即消费者越来越优先考虑与环保意识和个人健康目标一致的产品。

动物和植物来源产品之间的动态正在变化;许多消费者现在不是简单地用一种替换另一种,而是整合两者,定制他们的选择以符合特定的营养目标和训练阶段。行业趋势呼应了这一观点,展示了结合动物和植物蛋白的产品的增加,努力捕捉每种的优势。这一趋势也突出了产品开发创新的潜力,因为企业寻求迎合更知情和注重健康的消费群体。因此,蛋白质市场可能见证平衡口味、营养和环境影响的产品激增,进一步推动该部门的增长。

按分销渠道:电子商务重塑零售格局

在2024年,在线零售商店主导分销格局,占据了38.42%的主导份额。预测显示从2025年到2030年将以10.76%的复合年增长率强劲扩张。在线主导地位的这种激增主要是由消费者习惯的转变推动的,在线购物的便利性和轻松获取产品信息占据优先地位。在线领域对体育营养产品特别有益,允许消费者在购买前彻底研究成分、比较产品配方和阅读用户评价。能够获得广泛的产品范围,通常以竞争性价格,进一步增强了在线平台的吸引力。此外,先进技术的整合,如AI驱动的推荐和个性化购物体验,正在培养消费者忠诚度并推动重复购买。

然而,即使在线渠道日益突出,超市、大卖场和药房保健品店在分销链中仍然至关重要。它们迎合冲动购买者和需要立即获取的消费者,巩固了它们的市场相关性。这些实体店还提供触觉购物体验,使消费者能够实际检查产品,这对某些客户群体仍然是一个重要因素。

备注: 购买报告后可获得所有单个细分市场的市场份额

地理分析

在2024年,北美占据领先的61.18%市场份额,得到提高的消费者认知、根深蒂固的健身文化和强大零售框架的支撑。美国作为创新中心脱颖而出,经常在全球推出之前首先推出主要产品。虽然蛋白粉在北美占据主导地位,但即食蛋白质产品和即饮蛋白质饮料的受欢迎程度显著上升,这是由便利性和消费者对便携式营养偏好的演变推动的。此外,该地区受到加强的监管审查,FDA提出的2024财年预算突出了现代化DSHEA的计划,以加强监督和消费者安全。这一监管现代化旨在解决产品标签、成分透明度和制造标准方面的差距,确保为消费者提供更好的保护。

亚太地区将成为增长中心,预计从2025-2030年复合年增长率为10.03%,超过全球平均水平。这种激增归因于新兴的健康意识、不断增长的健身基础设施以及中国、印度和日本等关键市场的可支配收入增加。该地区的年轻人,越来越注重健康并受到政府健身倡议的推动,正在推动体育营养兴趣的激增。例如,中国的"健康中国2030"倡议和印度的"健康印度运动"正在促进对健身活动的认知和参与,进一步推动对体育营养产品的需求。然而,贸易不确定性和关税上升的挑战隐现,特别是对中华人民共和国,如《亚洲发展展望》中所述。尽管如此,强劲的国内需求,加上旅游业复苏和对旅行友好型格式的偏好,正在推动体育营养市场。国际旅行的恢复也导致紧凑、便携式营养产品销售的增加,满足旅行者的需求。

欧洲、拉丁美洲、中东和非洲各自展现独特的增长轨迹和消费者倾向。该地区已适应其监管环境,简化新产品批准以促进市场增长。最近的区域产品首发包括康宝莱在巴西的植物蛋白粉和雀巢在阿根廷的胶原蛋白增强补充剂,突出了向个性化和功能性营养的转变。在欧洲,对清洁标签和有机产品的需求也在塑造产品创新,制造商专注于透明度和可持续性以满足消费者期望。与此同时,中东和非洲虽然规模较小,但正在上升,Optimum Nutrition等公司正在加大投资以增强其立足点。该地区日益增长的城市化和对健身和健康趋势认识的提高正在创造市场扩张机会,特别是在阿联酋和南非等国家。

竞争格局

体育营养市场保持中等集中度水平,Glanbia PLC、百事可乐公司和雀巢股份有限公司等既有参与者与新兴竞争者并存。市场已从以产品为中心的方法演变为以解决方案为导向的模式,企业开发解决特定消费者需求而非通用产品类别的产品。这种演变导致了产品差异化和市场细分的增加,特别是在恢复补充剂和锻炼前配方等专业领域。企业也在投资研发以创造创新的输送格式并改善产品功效。

战略收购正在塑造竞争格局,如Keurig Dr Pepper在2025年1月收购GHOST Lifestyle所示。这一趋势反映了传统饮料公司对体育营养市场日益增长的兴趣,因为它们寻求利用增长机会并适应不断变化的消费者偏好。整合活动为收购公司带来了增强的分销网络和扩展的产品组合。这些战略举措还促进了行业内的技术转移和知识共享,导致产品开发周期的加速。

市场在个性化营养、女性运动员专注配方和解决心理方面的性能增强产品方面呈现机遇。新的市场进入者通过直接面向消费者的方法和数字参与策略破坏传统商业模式,而既有企业通过战略收购继续扩张,进一步改变市场结构。人工智能和数据分析的整合使企业能够更好地了解消费者偏好并开发有针对性的产品。此外,电子商务平台的兴起创造了新的分销渠道,允许较小的参与者与既有品牌有效竞争。

体育营养行业领导者

雅培公司

康宝莱营养有限公司

雀巢股份有限公司

百事可乐公司

格兰比亚公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Edible Garden AG Incorporated在亚马逊上推出其Kick Sports Nutrition产品线。该公司与电子商务增长机构Pirawna合作进入市场。据该公司称,这一举措强化了其从农场到配方的定位,并扩大了品牌在"更有益健康"消费产品市场的存在,补充了其品牌。

- 2025年4月:Trek在英国超市推出高蛋白、低糖棒,扩大体育营养市场内的营养零食细分市场。该产品声称含有100%天然来源成分,不含人工甜味剂。

- 2025年1月:THG Fulfil与Zedify建立合作伙伴关系,在英国主要城市实施零排放货运自行车配送服务。此合作使用电动货运自行车进行最后一公里配送,减少城市地区的碳排放和交通拥堵,同时支持环境可持续性目标。这一举措帮助两家公司实现其碳减排目标并提高城市中心的配送效率。

- 2024年6月:体育和健康营养公司Steadfast Nutrition在其产品组合中推出三种新补充剂。该公司推出两种蛋白补充剂-乳清蛋白和LIV Raw-以及含有180片的素食综合维生素大包装,以满足印度市场的蛋白质和营养素需求。该公司在国际健康、体育和健身节(IHFF)上推出这些补充剂,专注于注重健康的消费者和运动员。

全球体育营养市场报告范围

体育营养专注于旨在增强运动表现的饮食实践。营养在训练方案中发挥关键作用,特别是在力量和耐力运动中。

体育营养市场按产品类型、来源、分销渠道和地理位置进行分类。按产品划分,市场分为体育蛋白质产品和体育非蛋白质产品。体育蛋白质产品类别细分为粉剂、即饮(RTD)蛋白质和蛋白质/能量棒。在粉剂中,乳清和酪蛋白、植物来源和其他体育蛋白粉之间存在区别。在非蛋白质方面,产品包括能量凝胶、BCAA粉、肌酸粉和体育非蛋白质产品。按来源,市场分为动物来源和植物来源。分销渠道包括超市/大卖场、药房/保健品店、在线零售商店和其他。在地理上,分析涵盖北美、欧洲、亚太地区、南美洲以及中东和非洲。市场规模是以上述所有细分市场的美元价值计算的。

| 体育蛋白质产品 | 粉剂 | 乳清和酪蛋白粉 |

| 植物蛋白粉 | ||

| 其他体育蛋白粉 | ||

| 即饮蛋白质 | ||

| 蛋白质/能量棒 | ||

| 体育非蛋白质产品 | 能量凝胶 | |

| BCAA粉 | ||

| 肌酸粉 | ||

| 其他体育非蛋白质产品 |

| 动物来源 |

| 植物来源 |

| 超市/大卖场 |

| 药房/保健品店 |

| 在线零售商店 |

| 其他分销渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 西班牙 | |

| 荷兰 | |

| 意大利 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 尼日利亚 | |

| 沙特阿拉伯 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 体育蛋白质产品 | 粉剂 | 乳清和酪蛋白粉 |

| 植物蛋白粉 | |||

| 其他体育蛋白粉 | |||

| 即饮蛋白质 | |||

| 蛋白质/能量棒 | |||

| 体育非蛋白质产品 | 能量凝胶 | ||

| BCAA粉 | |||

| 肌酸粉 | |||

| 其他体育非蛋白质产品 | |||

| 按来源 | 动物来源 | ||

| 植物来源 | |||

| 按分销渠道 | 超市/大卖场 | ||

| 药房/保健品店 | |||

| 在线零售商店 | |||

| 其他分销渠道 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 北美其他地区 | |||

| 欧洲 | 德国 | ||

| 法国 | |||

| 英国 | |||

| 西班牙 | |||

| 荷兰 | |||

| 意大利 | |||

| 瑞典 | |||

| 波兰 | |||

| 比利时 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 澳大利亚 | |||

| 韩国 | |||

| 印度尼西亚 | |||

| 泰国 | |||

| 新加坡 | |||

| 亚太其他地区 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 哥伦比亚 | |||

| 秘鲁 | |||

| 南美其他地区 | |||

| 中东和非洲 | 阿联酋 | ||

| 南非 | |||

| 尼日利亚 | |||

| 沙特阿拉伯 | |||

| 埃及 | |||

| 摩洛哥 | |||

| 土耳其 | |||

| 中东和非洲其他地区 | |||

报告中回答的关键问题

目前的体育营养市场规模是多少,2030年的预测如何?

该市场在2025年为333.3亿美元,预计到2030年将达到496.3亿美元。

哪个地区拥有最大的体育营养市场份额?

北美以全球收入的61.18%领先。

体育营养行业中哪种产品类型增长最快?

肌酸、BCAA和能量凝胶等非蛋白质产品预计以8.77%的复合年增长率增长。

为什么植物蛋白在体育营养市场份额中获得增长?

消费者认为环境和消化益处,推动植物来源选择9.66%的复合年增长率。

电子商务如何影响体育营养市场规模增长?

在线零售提供详细信息和订阅模式,支持数字渠道10.76%的复合年增长率。

哪些因素限制了新兴经济体的体育营养市场增长?

认知度低、分销基础设施有限以及异质性监管减缓了主要城市中心以外的采用。

页面最后更新于: