即食食品市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

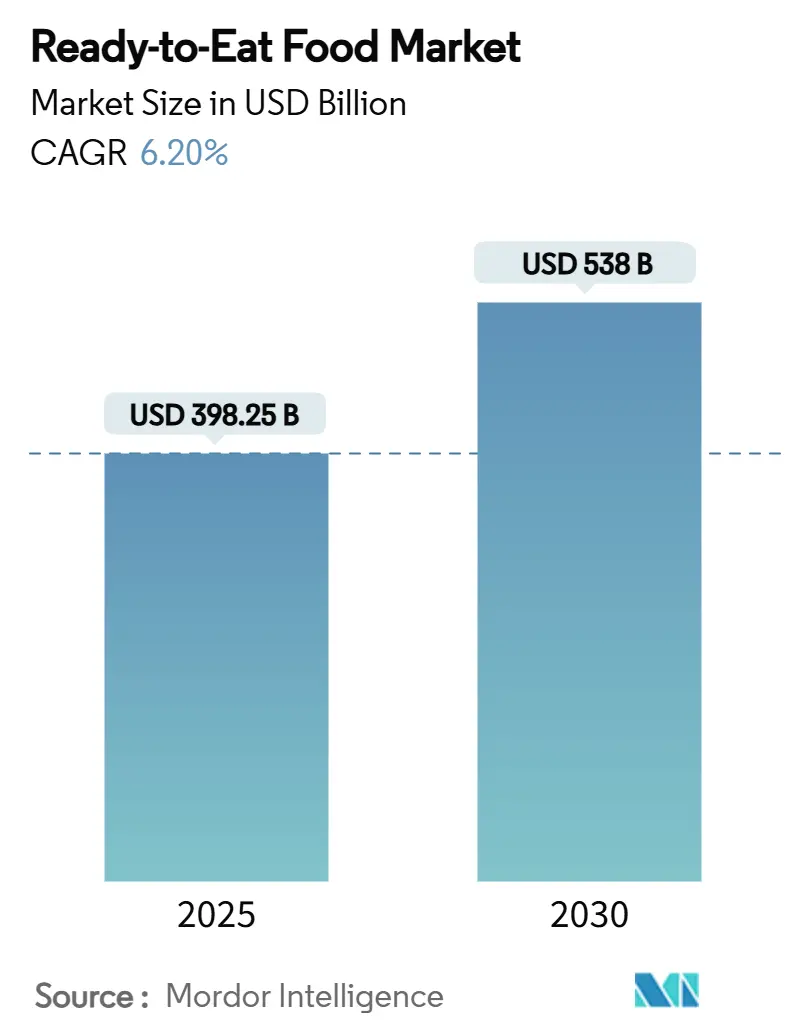

| 市场规模 (2025) | 398.25 十亿美元 |

| 市场规模 (2030) | 538 十亿美元 |

| 增长率 (2025 - 2030) | 6.20% CAGR |

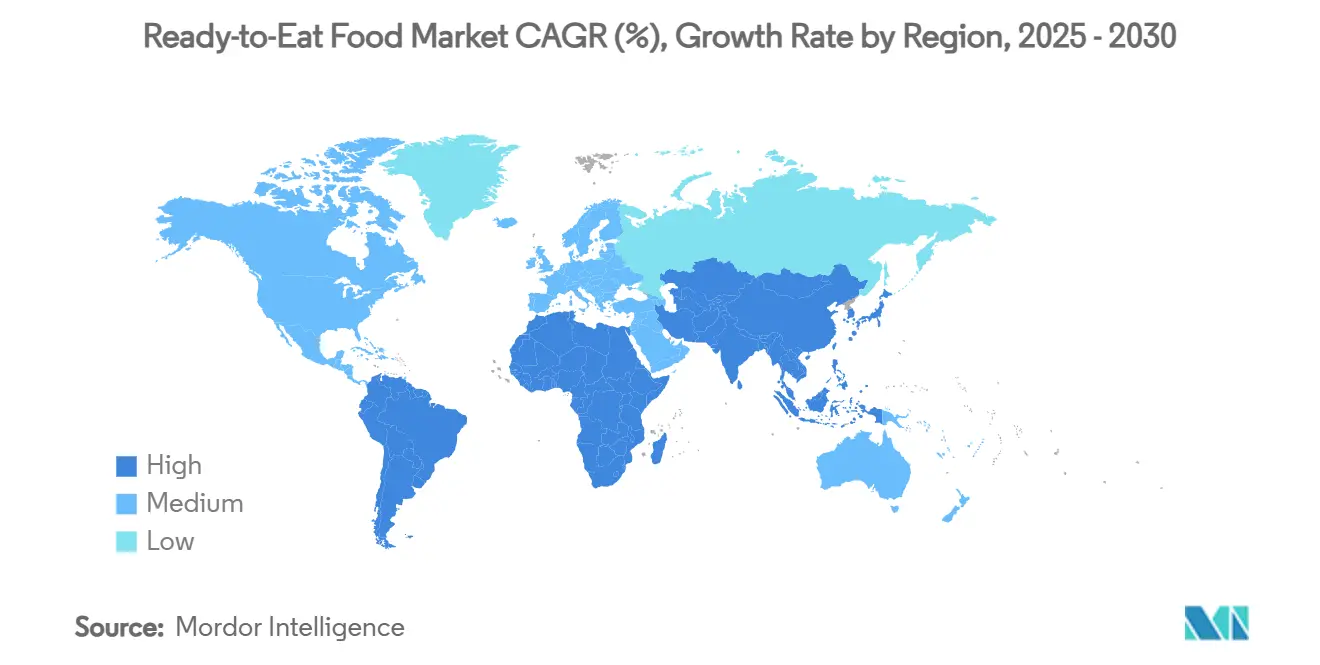

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

美国魔多情报即食食品市场分析

即食食品市场规模在2025年为3,982.5亿美元,预计将以6.2%的复合年增长率扩张,到2030年达到5,380亿美元。这一扩张反映了该行业在便利性与不断变化的饮食趋势之间取得平衡的能力。城市化、家庭规模缩小以及双收入家庭的增加推动了对货架稳定或快速加热餐食的需求,这些产品大大减少了准备时间。亚太地区凭借强大的制造能力,确保了成本效益的生产。同时,包装技术的进步在不影响口味的情况下改善了保质期。然而,对超加工食品更严格的监管关注正在鼓励主要品牌重新制定其产品配方。这些品牌还投资于质量体系,这无意中为较小的竞争对手创造了更高的进入壁垒。尽管数字杂货平台目前相对于传统超市持有较小的市场份额,但它们正在经历强劲增长。这种增长由高效的履行网络、人工智能驱动的库存管理和有针对性的促销活动推动,使消费者重复购买更加便利。

关键报告要点

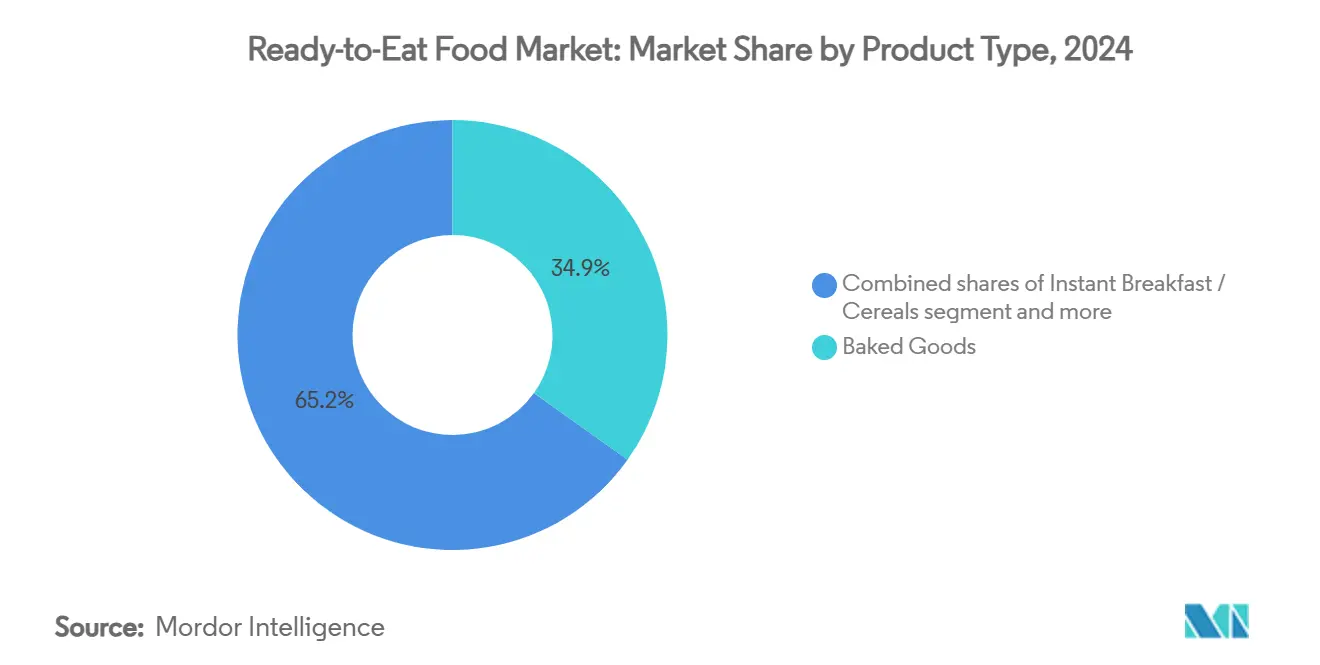

- 按产品类型,烘焙食品在2024年占即食食品市场份额的34.85%,而即食汤和零食预计到2030年将以最快的6.85%复合年增长率增长。

- 按类别,传统细分市场在2024年占即食食品市场规模的75.91%;有机和清洁标签替代品预计在同期将以6.25%的复合年增长率扩张。

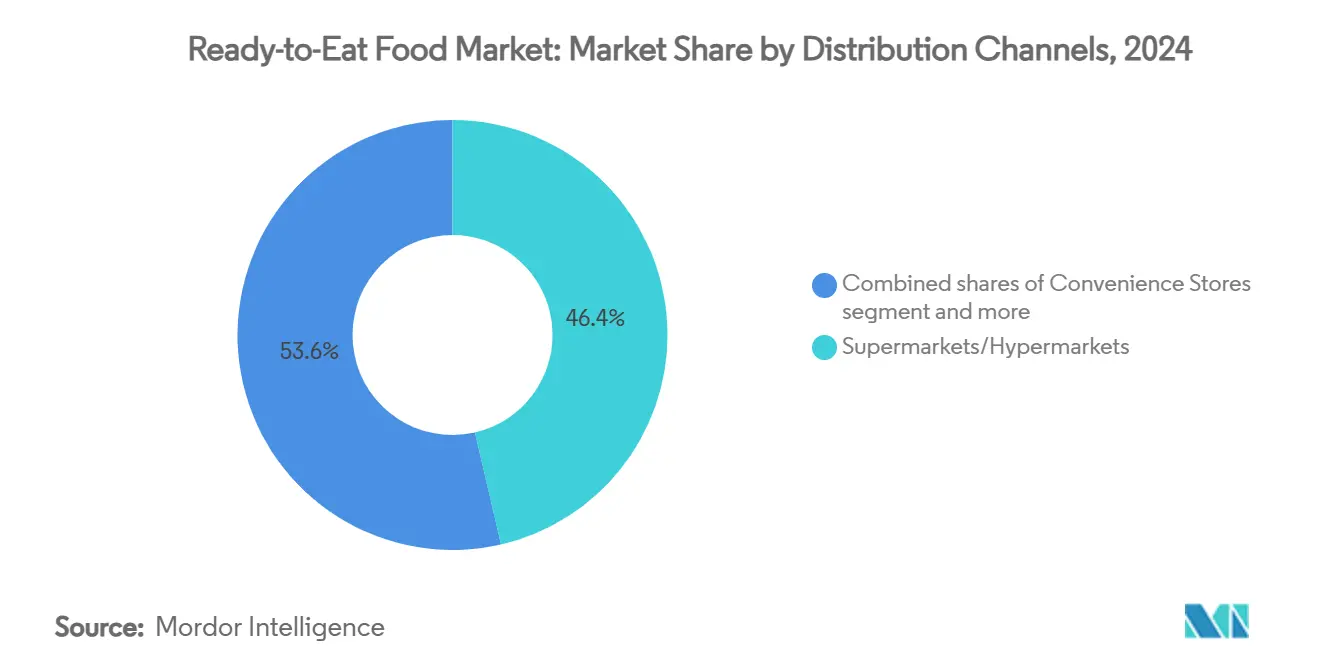

- 按销售渠道,超市和大卖场在2024年以46.38%的收入份额领先,而线上零售商店预计到2030年将以8.08%的复合年增长率增长。

- 按地理区域,亚太地区在2024年以41.82%的份额占主导地位,中东和非洲地区预计到2030年将以7.24%的复合年增长率发展。

全球即食食品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 单身家庭和双收入家庭数量增加 | +1.2% | 北美、欧洲 | 长期(≥4年) |

| 电子杂货履行渗透率上升 | +0.8% | 亚太地区、北美 | 中期(2-4年) |

| 消费者生活方式变化 | +0.7% | 亚太城市地区、中东和非洲 | 长期(≥4年) |

| 食品加工业增长 | +0.6% | 亚太地区制造业中心 | 中期(2-4年) |

| 包装技术进步 | +0.4% | 全球 | 中期(2-4年) |

| 产品创新和口味多样化 | +0.5% | 发达市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

单身家庭和双收入家庭数量增加

随着家庭规模的缩小,食品消费模式正在转变,推动了对便利、分量控制餐食选择的稳定需求。单身家庭越来越偏好需要最少准备的即食餐食和冷冻即食食品。他们通常选择为个人消费设计的小份量或紧凑包装,推动即食食品市场的增长。有职业女性的家庭表现出不同的消费行为:收入较高的双收入家庭倾向于外出就餐,而中等收入家庭偏好在家用餐的便利食品。2024年,美国劳工统计局[1]资料来源:美国劳工统计局,《家庭就业特征-2024》,www.bls.gov报告称,美国49.6%的已婚夫妇双方都有工作,这一数字与前一年相似。此外,23.4%的夫妇只有一方工作。美国农业部的研究强调,时间有限的富裕家庭更可能购买便利食品,在节省时间与较高成本之间取得平衡。这种趋势在城市地区尤为明显,较长的通勤时间和繁重的职业加剧了时间限制,导致食品购买行为的永久性转变,而非临时的生活方式变化。

电子杂货和即时商务履行渗透率上升

冷链物流和最后一公里配送的创新正在使即食食品比以往任何时候都更容易获得。线上平台现在展示多样化的即食产品,从小众和高端选择到地方和国际美食,其中许多在实体店中都找不到。这不仅扩大了消费者的选择,还吸引了更广泛的受众。电子杂货平台经常为即食餐食提供订阅或定期配送服务,确保稳定的消费者需求和额外的便利。即时商务平台植根于大都市地区,沃尔玛、亚马逊和好市多等巨头主导着美国市场。通过将人工智能驱动的需求预测与自动化履行中心相结合,企业正在提高易腐即食产品的库存周转率,减少浪费,并增强供应能力。智能手机使用和互联网接入的激增正在推动新兴市场,特别是印度等国家的电子杂货增长,导致对线上即食食品需求的增加。2024年,国际电信联盟(ITU)报告称,有55亿人在使用互联网[2]资料来源:国际电信联盟(ITU),《互联网使用》,www.itu.int。

食品加工业增长

随着制造业的扩张和技术的进步,生产能力增加,成本降低,使即食产品能够更广泛地进入市场。人工智能正在推动食品制造业的可持续效率和质量保证。机器学习系统有效管理原材料变化,允许大规模定制以满足个性化营养需求。Chef Robotics通过部署人工智能驱动的机器人装配系统来解决劳动力短缺问题,该系统利用计算机视觉和机器人技术提供一致的产出并减少浪费。ADM和嘉吉等公司正在推进精密发酵技术以生产可持续的蛋白质成分,应对气候挑战并满足对蛋白质日益增长的需求。据印度经济顾问办公室[3]资料来源:印度经济顾问办公室,《月度指数年平均值》,www.eaindustry.nic.in,2024年印度加工即食食品的批发价格指数为146.3。由需求拉动因素推动的批发价格指数上升表明消费者消费增长和市场扩张,鼓励加工商扩大即食食品生产。该行业利用自动化系统进行实时调整,整合传感器数据、机器学习和机器人执行器来改善产品质量并减少环境影响。此外,对先进包装技术的投资,如JBT Marel的EA Retort灭菌技术,在缩短生产时间和成本的同时增强产品保质期和安全性。

包装技术进步

创新的包装材料和工艺增强产品保质期,改善安全性,优先考虑消费者便利,同时应对可持续性挑战。JBT Marel的高效搅拌灭菌技术支持即食和即饮产品的多种包装类型。其专利的梯形运动轮廓实现高效灭菌,线性产品搅拌确保一致的结果。为了解决配送过程中30-40%的食品浪费,哈佛研究人员开发了可生物降解的食品包装系统。通过利用旋转喷射纺丝技术和普鲁兰聚合物,这些系统延长了新鲜食品的保质期并降低微生物污染风险。希悦尔的Cryovac Simple Steps餐食包装提供真空密封、可微波解决方案。这些包装具有蒸汽辅助技术以实现均匀加热和密封设计,防漏且适合冷冻储存。可食用涂层作为可持续包装创新正在获得关注。可生物降解涂层现在被纳入包装系统,以最小化废物并延长即食海鲜和肉类产品的保质期。重点仍然是确保食品产品兼容性,满足监管要求,并优化成本以实现消费者接受和商业可行性。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 超加工食品监管势头增长 | -0.9% | 北美、欧洲 | 中期(2-4年) |

| 健康和营养透明度问题 | -0.6% | 全球 | 长期(≥4年) |

| 消费者对添加剂和防腐剂的怀疑 | -0.4% | 发达市场 | 中期(2-4年) |

| 严格的食品安全和监管合规 | -0.3% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

超加工食品监管势头增长

全球卫生当局正在收紧对超加工食品的监管,理由是其与慢性疾病的关联。为了提高消费者透明度并对抗与饮食相关的健康问题,FDA、USDA和HHS正在合作更清晰地定义超加工食品。从2027年1月1日开始,德克萨斯州将要求在含有44种特定添加剂的产品上贴警告标签。与此同时,路易斯安那州更进一步,在校餐中禁用15种成分,并要求在某些含添加剂的产品上使用二维码,规则将于2028年1月1日生效。总统的"让美国再次健康"委员会专注于儿童健康,呼应了持续将超加工食品与肥胖、心脏病和糖尿病联系起来的研究关切。虽然具有研发能力的大品牌可以轻松调整其配方,但小公司可能因高昂的合规成本而被迫放弃某些类别。

健康和营养透明度问题

随着消费者对成分透明度和营养清晰度需求的增加,公司正面临合规挑战和更高的重新配方成本。消费者更加重视成分透明度,特别是蛋白质含量,而大脑健康正成为新产品推出的重要焦点。为了提高消费者意识,FDA已提议对超加工食品实施前包装警告标签,以识别高脂肪、糖和钠含量。这一倡议受到墨西哥和智利成功实施的启发,类似措施改善了消费者意识并影响了购买决定。美国消费者联合会的报告强调需要公共政策改革来减少超加工食品消费。这些改革要求改进食品标签、教育倡议和监管措施以确保食品安全。这一挑战对即食产品尤为重要,这些产品必须在便利性和健康认知之间取得平衡。解决这个问题需要在重新配方和营销方面进行大量投资,以缓解消费者的怀疑。为了满足透明度标准,公司在成分采购、测试和文档方面承担了增加的成本,同时确保其产品保持吸引力和货架稳定性。

细分分析

按产品类型:烘焙食品引领便利革命

烘焙食品在2024年贡献了即食食品市场份额的34.85%,受益于较长的常温保质期以及面包、小面包和糕点的普遍吸引力。对改良气调包装的投资在跨大陆运输航线上保持新鲜度,使亚洲烘焙巨头能够确保在美国专业商店中货架闲置时间低于八天。烘焙食品的即食食品市场规模预计将稳步攀升,因为酸面团、佛卡夏薯片和富含蛋白质的香蕉面包渗透到早餐和零食场合。

即食汤和零食预计到2030年将录得6.85%的复合年增长率,满足微波炉接入有限的办公午餐需求增长。创新突出冻干大麦、空气炸面包丁和富含胶原蛋白的肉汤基料,专注于关节健康益处。即食餐食通过在分量控制碗中提供全球美食的轮换品种,如韩式拌饭、尼日利亚什锦饭和秘鲁炒牛肉丝,继续吸引消费者。以肉类为中心的SKU利用真空低温烹饪方法和可回收、无塑料托盘来最小化资源使用。传统、优质口味和功能性成分的结合维持了高类别周转率,鼓励持续的配方开发。

备注: 购买报告后可获得所有个别细分市场的份额

按类别:清洁标签获得动力

传统配方在2024年占即食食品市场75.91%的份额,因为价格敏感的消费者偏好熟悉的成分和多买折扣。同时,有机/清洁标签细分市场正经历强劲增长,复合年增长率为6.25%,得到透明采购和去除人工染料的支持。零售商通过创建专门的天然货架区并使用柔和色彩编码来表示其"无添加"状态,从而提高这些产品的知名度。

推广再生农业实践的品牌正在获得优势,如优质端架和突出的线上筛选器。然而,它们面临更高的投入成本和更短的原材料供应窗口等挑战。即食食品市场中清洁标签SKU的增长依赖于增加天然色素和耐热植物的供应,联合较小有机农场的合作社使这一任务变得更容易。传统参与者通过提供双重版本--原始和简化成分清单--来缓解风险,同时积极测试价格弹性。

按销售渠道:数字化转型加速

2024年,超市和大卖场占销售额的46.38%,利用周边冷藏设备和店内面包房推广即买即走餐食。这些超市提供多样化的即食产品,从肉类和谷物类到素食选择,价格都很有竞争力。然而,线上零售商店预计将以强劲的8.08%复合年增长率增长。这种增长由增强替代逻辑和优化时段准确性的移动应用程序推动。电商在即食食品市场中增长最迅速,共享出行车队兼作食品快递员,有效降低了最后一公里配送成本。

便利店现在配备智能冰箱,不仅储存可加热包装碗,还通过短信直接向忠诚度应用程序发送收据。即时商务平台正在扩大其产品范围,现在在两小时内配送冷冻饺子和可饮用汤品,甚至将这些与药房物品捆绑销售以提高平均订单价值。在海湾地区,政府支持的云厨房投资正在扩大线上产品种类。与此同时,南美洲的杂货商正在利用WhatsApp进行订单采集,并提供货到付款服务以迎合其无银行账户的客户群。

备注: 购买报告后可获得所有个别细分市场的份额

地理分析

2024年,亚太地区以41.82%的市场份额领先,受快速城市化、可支配收入增加以及向偏好便利餐食选择的小型家庭转变的推动。该地区完善的制造基础设施和供应链网络支持成本效益的生产和配送。在中国,消费者表现出对更健康选择的日益偏好,这反映在对新鲜农产品的更高支出上。这一趋势与可支配性食品配送支出的下降相一致,呈现出精细化的市场细分机会。印度在基本和可支配类别中都表现出强劲的支出模式,表明稳定的经济环境和中产阶级消费的上升。在日本和韩国,全渠道购物正在获得关注,消费者因其便利性和产品种类而越来越多地选择线上平台。该地区的食品加工业正在扩张,得到人工智能和自动化技术的支持,这些技术提高生产效率并降低成本,使即食产品能够更广泛地渗透市场。

中东和非洲正经历最快的增长,预计到2030年复合年增长率为7.24%。这种增长由人口结构变化和城市化推动,维持了对便利食品解决方案的需求。中东消费者购买预制食品和订购外卖的比率显著高于全球平均水平,同时也对超加工食品的健康影响表示担忧。在非洲,城市化和人口增长正在推动对预制谷物的需求,创造了巨大的市场机会。此外,MENA杂货部门在现代贸易中强劲反弹,得到可支配收入增加和饮食偏好转变的支持。

北美、南美和欧洲是成熟市场,其特点是既定的消费模式和影响产品创新和营销策略的监管框架。这些地区面临对超加工食品监管审查的增加。它们受益于先进的冷链物流和复杂的零售基础设施,这使得优质产品定位和高效配送成为可能。创新努力专注于面向健康的配方、可持续包装和口味多样化,以满足不断变化的消费者偏好,同时遵守严格的监管标准。

竞争格局

即食食品市场正经历适度整合,受到激烈竞争、战略收购和技术进步的推动。2024年8月,玛氏公司收购了全球零食领先公司Kellanova。此次收购加强了全球分销网络并增强了产品创新能力。此类举措展示了主要参与者如何利用财政资源收购互补品牌和分销渠道,为较小竞争者创造障碍,同时扩大其市场存在。为了解决劳动力短缺并提高效率,行业领导者越来越多地投资于人工智能驱动的制造系统和自动化生产线。

即食食品领域的知名公司,包括雀巢股份有限公司、泰森食品公司、康尼格拉品牌、玛氏公司和卡夫亨氏公司,正通过持续创新和战略举措推动行业发展。这些公司在研发方面进行大量投资,推出符合不断变化的消费者偏好的产品。重点关注领域包括更健康的选择、植物性替代品和民族风味。制造商还通过扩大生产能力和优化供应链以实现高效配送来优先考虑运营敏捷性。

清洁标签配方、功能性成分和迎合特定人口群体的地方风味中正在出现机会。新的市场进入者专注于植物性替代品、精密发酵技术和绕过传统零售渠道的直接面向消费者模式。通过与Chef Robotics等机器人公司的合作,先进技术的采用正在加速,这些公司实施人工智能驱动的装配系统以提高生产效率并减少浪费。拥有强大质量管理系统的公司在满足监管要求方面获得竞争优势,如FDA的食品安全现代化法案和HACCP系统。然而,较小的参与者面临日益增加的合规成本,这可能阻碍它们进入或在市场中扩张的能力。

即食食品行业领导者

康尼格拉品牌公司

雀巢股份有限公司

通用磨坊公司

泰森食品公司

玛氏公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年7月:泰森食品推出了泰森简单成分鸡块,这是一个专注于简化成分并满足消费者对更健康选择需求的新产品线

- 2025年6月:Red Planet推出了拥有25年保质期的即食餐食,利用冷冻干燥技术确保味道和营养完整性,服务于重要部门。

- 2025年2月:Bonduelle推出了其最新产品:即食午餐碗。这些"午餐碗"拥有100%植物性成分,含有超过10克蛋白质。

- 2024年8月:玛氏公司以359亿美元收购Kellanova,通过Pringles、Cheez-It和RXBAR等品牌增强其在即食食品市场的地位,旨在在未来十年内将玛氏的零食业务翻倍。

全球即食食品市场报告范围

即食食品是制成可直接食用且不需要太多进一步加工的食品。它们大多在不经过事先准备或烹饪的情况下食用。即食食品市场按产品类型、销售渠道和地理区域进行细分。基于产品类型,市场分为即食早餐/谷物、即食汤和零食、即食餐食、烘焙食品、肉制品和其他产品类型。基于销售渠道,市场分为大卖场/超市、便利店、线上零售店和其他销售渠道。此外,研究分析了跨地理区域的即食食品市场,包括北美、欧洲、亚太地区、南美、中东和非洲。对于每个细分市场,市场规模和预测都基于价值(百万美元)进行。

| 即食早餐/谷物 |

| 即食汤和零食 |

| 即食餐食 |

| 烘焙食品 |

| 肉制品 |

| 其他产品类型 |

| 传统 |

| 有机/清洁标签 |

| 超市/大卖场 |

| 便利店 |

| 线上零售店 |

| 其他零售渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 瑞典 | |

| 比利时 | |

| 波兰 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 泰国 | |

| 新加坡 | |

| 印度尼西亚 | |

| 韩国 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 沙特阿拉伯 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 即食早餐/谷物 | |

| 即食汤和零食 | ||

| 即食餐食 | ||

| 烘焙食品 | ||

| 肉制品 | ||

| 其他产品类型 | ||

| 按类别 | 传统 | |

| 有机/清洁标签 | ||

| 按销售渠道 | 超市/大卖场 | |

| 便利店 | ||

| 线上零售店 | ||

| 其他零售渠道 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 瑞典 | ||

| 比利时 | ||

| 波兰 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 泰国 | ||

| 新加坡 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 沙特阿拉伯 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

即食食品市场的当前价值是多少?

2025年估值为3,982.5亿美元,预计到2030年将达到5,380亿美元。

哪个地区引领即食产品销售?

亚太地区占2024年全球收入的41.82%,受快速城市化和制造规模推动。

到2030年哪个产品细分增长最快?

即食汤和零食预计以6.85%的复合年增长率增长,是主要产品类型中最快的。

线上杂货对销售的影响有多快?

线上零售店预计到2030年将以8.08%的复合年增长率增长,超越其他销售渠道。

页面最后更新于: