Market Overview

| Study Period | 2020 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

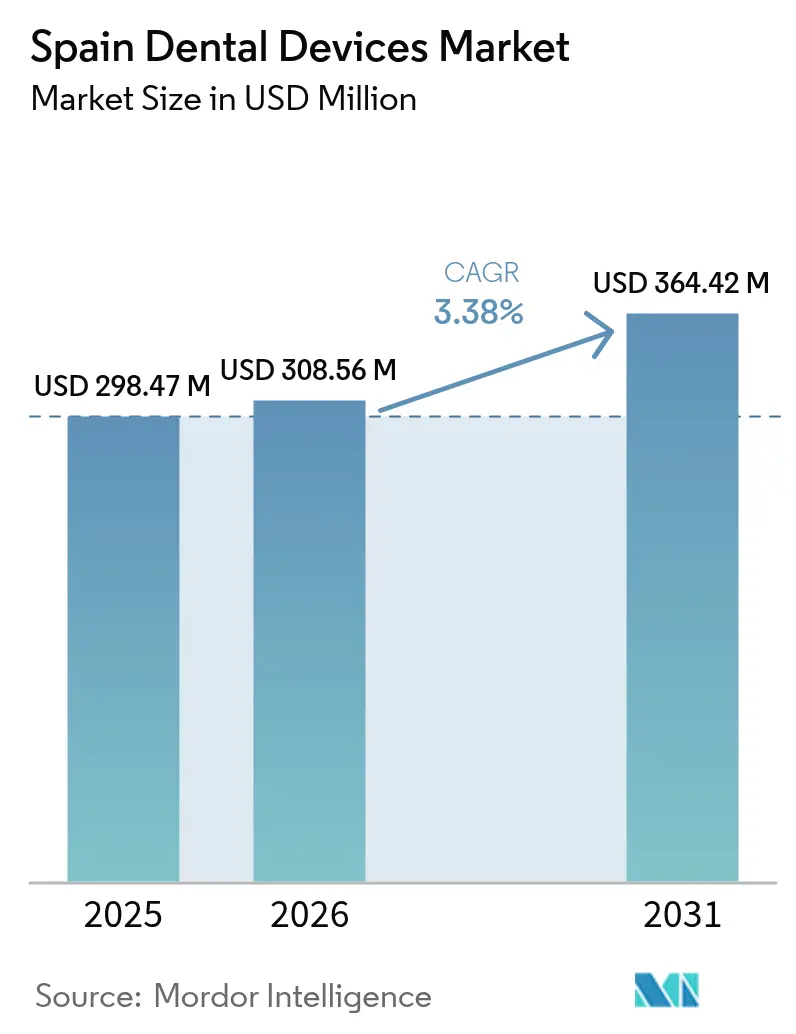

| Base Year Market Size (2025) | USD 298.47 Million |

| Market Size (2026) | USD 308.56 Million |

| Market Size (2031) | USD 364.42 Million |

| Growth Rate (2026 - 2031) | 3.38% CAGR |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Spain Dental Devices Market Analysis by Mordor Intelligence

The Spain Dental Devices Market size is expected to grow from USD 298.47 million in 2025 to USD 308.56 million in 2026 and is forecast to reach USD 364.42 million by 2031 at 3.38% CAGR over 2026-2031.

A mix of public-sector funding, technology renewal linked to EU-MDR compliance, and a steadily ageing population sustains demand for new chairs, imaging systems, and digital prosthodontic tools. Urban concentration in Madrid, Catalonia, and Valencia fuels premium equipment sales because household incomes and dental-tourism inflows are highest there. Therapeutic equipment keeps its lead thanks to continuous upgrades in CAD/CAM and implantology, while consumables benefit from recurring use and deeper insurance coverage for older adults. Consolidation among clinic chains is beginning to lower procurement costs but is also nudging independent practices toward subscription models that smooth cash flows. Vendors able to combine hardware with software and training retain a competitive edge, and opportunities persist in AI-guided diagnostics that shorten chair time and improve reimbursement economics.

Key Report Takeaways

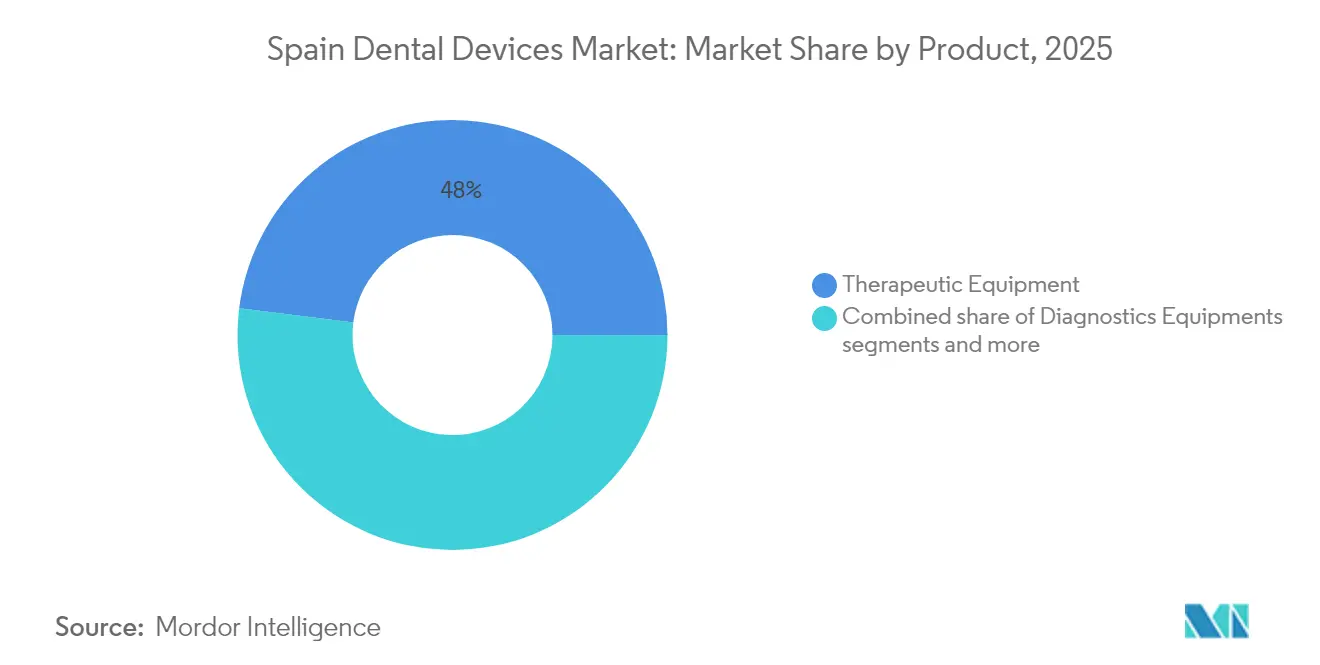

- By product, therapeutic equipment secured 48.02% of the spain dental devices market share in 2025, whereas consumables are projected to grow at a 3.75% CAGR to 2031.

- By treatment, prosthodontic procedures held 33.28% revenue share in 2025 and are expected to post the fastest 3.86% CAGR through 2031.

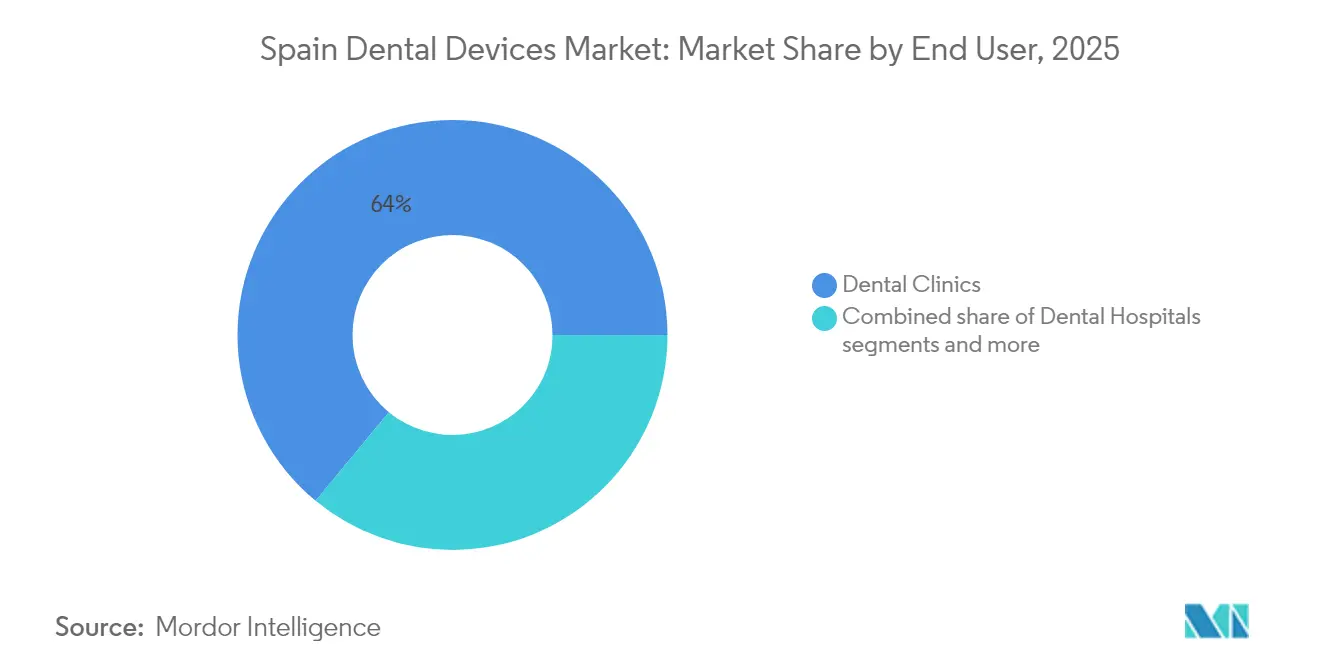

- By end user, dental clinics commanded 64.02% of the spain dental devices market size in 2025; academic institutes will expand the quickest at a 4.22% CAGR between 2026-2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Spain Dental Devices Market Trends and Insights

Driver Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Rapidly Ageing Spanish Population Raising Prosthodontic Demand | +0.8 | National, with higher concentration in Asturias, Castile and León, Galicia | Medium term (~ 3-4 yrs) |

| Expansion of Public Oral-Health Coverage for Children & Vulnerable Adults | +0.6 | National, with early implementation in Andalusia, Catalonia, Madrid | Medium term (~ 3-4 yrs) |

| Dental-Tourism Inflow Boosting High-End Implant Sales | +0.4 | Coastal regions, Barcelona, Madrid, Valencia | Short term (≤ 2 yrs) |

| Private-Equity Roll-ups of Spanish Clinic Chains Driving Bulk Procurement | +0.5 | Urban centers, particularly Madrid, Barcelona, Valencia | Medium term (~ 3-4 yrs) |

| EU-MDR Compliance Cycle Triggering Replacement of Legacy Equipment | +1.2 | National, with higher impact in regions with older equipment bases | Short term (≤ 2 yrs) |

| Source: Mordor Intelligence | |||

Rapidly Ageing Spanish Population Raising Prosthodontic Demand

Spain’s over-65 cohort reached 20.2% of total residents in 2025 and is on track to top 26.5% by 2035. This demographic uses multiple-tooth replacements 3.2 times more often than younger adults, elevating equipment usage for milling machines and intraoral scanners. Implant and bridge procedures already represent 33.50% of all dental treatments, and regions where seniors exceed 25% of inhabitants—Asturias and Castile and León—demonstrate the fastest uptake of CAD/CAM systems. Practices specialising in geriatric care reported 18% higher capital spending during 2024-2025. Vendors that bundle prosthetic workflows with chairside 3D printing gain traction because they reduce turnaround time and laboratory fees.

Expansion of Public Oral-Health Coverage for Children & Vulnerable Adults

The national oral-health plan secured total funding of EUR 180 million between 2022 and 2024 and prioritises diagnostics and preventive care in public clinics. Spending boosted annual patient volume in those facilities by near 17% in 2024, which translated into higher demand for panoramic X-ray units and basic treatment chairs. Early adopter regions such as Andalusia and Catalonia placed bulk orders via central tenders that capture equipment discounts of 12-18%. Public centres favour robust devices with low total cost of ownership, prompting suppliers to extend warranty periods. By 2027, basic dental service access is forecast to climb from 72% to 85% of the population[1]Source: Ministry of Health, “Plan de Salud Bucodental,” La Moncloa, lamoncloa.gob.es .

Dental-Tourism Inflow Boosting High-End Implant Sales

Roughly 75,000 foreign patients travel to Spain each year for dental work, spending an average EUR 2,800 per visit—still 30-40% below prices in the United Kingdom or Germany. International visitors are 2.3 times more likely than domestic patients to choose premium implant lines bundled with guided-surgery kits. Clinics in Barcelona, Valencia, and Málaga invest 35% more in CBCT imaging and chairside milling to serve this clientele. Municipal tourism boards collaborate with dental associations to market “smile holidays,” leading to an 18% uplift in implant volumes in 2024 against the prior year. The linkage between hospitality and clinical scheduling keeps utilisation rates high outside conventional local demand cycles[2]Source: Instituto de Estudios Turísticos, “Dental Tourism in Spain 2025,” cambridge.org .

Private-Equity Roll-ups of Spanish Clinic Chains Driving Bulk Procurement

Private-equity funds deployed EUR 1.13 billion into dental platforms in 2024, and chains now run 35% of urban practices compared with 22% in 2020. Centralised purchasing offices negotiate 15-25% discounts across radiology, sterilisation, and software suites, lowering per-chair capital cost. Chains standardise equipment to simplify training and maintenance, encouraging manufacturers to package hardware with cloud-based practice-management modules. Independent clinics respond by joining buying groups or leasing devices to stay price-competitive. PE-backed groups often sign multi-year supply deals, creating stable demand visibility for vendors.

Restraint Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Import Tariffs on Non-EU Devices Inflating End-User Prices | -0.3 | National, with higher impact in regions dependent on imported equipment | Medium term (~ 3-4 yrs) |

| High Cost of Dental Procedures | -0.7 | National, with greater effect in regions with lower average income | Long term (≥ 5 yrs) |

| Source: Mordor Intelligence | |||

EU-MDR Compliance Cycle Triggering Replacement of Legacy Equipment

The May 2024 cut-off for European Medical Device Regulation certification drove a 22% year-on-year spike in Spanish capital expenditure on dental equipment. Class IIa and IIb devices such as intraoral cameras and CBCT units faced stricter evidence requirements; 11% of submissions were rejected, forcing replacement purchases. Practices accelerated upgrades to avoid service gaps, favouring systems with remote firmware updates to stay compliant. Manufacturers equipped authorised reps to manage technical files and vigilance reporting, which reassures buyers seeking post-sale support. Demand is expected to normalise once the installed base conforms fully by 2026.

Import Tariffs on Non-EU Devices Inflating End-User Prices

Tariffs of 4.7-6.5% on imaging systems and CAD/CAM units sourced outside the European Union raised retail prices 7-9% between 2023 and 2025. Smaller practices delayed or cancelled roughly 22% of planned purchases during 2024 because of unaffordable upfront costs. Some Asian manufacturers relocated final assembly to the EU to skirt duties, but logistics expenses partly offset savings. Buyers increasingly seek refurbished alternatives, although warranty coverage is shorter. Over time, local distributors may widen private-label offerings to maintain margin while meeting price-sensitive demand.

High Cost of Dental Procedures

Average annual out-of-pocket dental spending remains near EUR 500 per person, and single-tooth implants still cost EUR 1,000-3,000. Roughly one-third of households postpone complex restorative work, curbing utilisation of high-value devices. This affordability gap feeds a two-tier market: 42% of clinics invest in digital solutions, while others limit purchases to essential equipment that sustains basic care. Financial products such as split-payment and equipment-as-a-service are expanding but adoption lags in rural areas. Without broader insurance reimbursement, premium equipment sales may stay 30% below potential.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product: Therapeutic Equipment Sustains Leadership, Consumables Accelerate

Therapeutic equipment retained 48.02% of spain dental devices market share in 2025, reflecting its vital role in everyday procedures and revenue generation. CAD/CAM systems posted an 18% annual adoption jump as clinicians demanded in-house milling to cut laboratory turnaround. Diagnostic equipment, which accounted for roughly 28% of revenue, benefited from EU-MDR driven replacement, with extra-oral radiology units showing the sharpest order growth. Dental consumables contributed smaller ticket values yet recorded the fastest 3.75% CAGR outlook, propelled by recurring implants, cements, and aligner supplies.

Growing implant utilisation—up 60.5% since insurance broadened coverage for seniors—supports steady refill cycles for impression materials and biomaterials. Equipment vendors now bundle starter kits with implant purchases to secure long-term consumable contracts. In parallel, 3D printing resins gain traction because chairside additive manufacturing shortens delivery from days to hours. Spain’s academic institutes procure simulation blocks and phantom heads at higher cadence, creating adjacent demand for small instruments. Overall, widening clinical indications for minimally invasive surgery ensure that therapeutic tools and their consumables maintain intertwined growth in the spain dental devices market.

By Treatment: Prosthodontics Commands Both Scale and Momentum

Prosthodontic work claimed 33.28% of 2025 revenue and is projected to grow 3.86% annually, making it the dual leader among treatment categories. Implant-supported restorations constitute 62% of prosthodontic volume and have shifted quickly toward zirconia components, which saw 28% higher adoption in 2024 due to aesthetics and anti-bacterial qualities. Endodontics followed at about 27% share, refreshed by rotary files that cut chair time by 35%. Orthodontics, though smaller, is undergoing a clear-aligner revolution, with aligners now 70% of new cases versus 59% four years earlier.

Laser-assisted periodontics remains a stable niche but records 22% annual uptake in soft-tissue lasers as clinics target quicker healing and patient comfort. Diagnostic AI tools that flag early periodontal disease during routine scans could expand this segment. For endodontics, apex-locator accuracy improvements lower retreatment rates and justify investment despite moderate reimbursement. Altogether, these shifts position prosthodontics as the primary engine of incremental revenue, securing capital expenditure priority in the spain dental devices market size for the foreseeable future.

By End User: Clinics Dominate, Academia Rises Fast

Dental clinics controlled 64.02% of the spain dental devices market size in 2025 thanks to Spain’s privately funded care model. Approximately 75% of clinics now employ at least one digital workflow, up from 58% in 2022, signalling mainstream acceptance of imaging-to-design pipelines. Consolidated chains, backed by private equity, operate a growing footprint of 300 plus sites and standardise chair configurations for maintenance efficiency.

Academic and research centres, though smaller, will expand at a 4.22% CAGR. Government grants raised equipment budgets 18% in 2024, targeting simulation labs and advanced imaging for student training. Dental hospitals account for roughly 20% of revenue and invest mainly in complex surgical suites that serve maxillofacial cases. As public insurance coverage widens, these hospitals could absorb overflow from private practices, stimulating purchases of multi-chair operatory units. Combined, end-user diversification cushions suppliers from cyclical swings, keeping baseline demand solid in the spain dental devices market.

Geography Analysis

Madrid, Catalonia, and Valencia together generated majority of market value in 2025 as their per-capita dental spend ran 28% above the national mean. Madrid alone captured 22.06% on the strength of corporate chains and university clinics that allocate 35% more to high-spec devices than independents. Catalonia’s broad industrial base supports local producers of small instruments, feeding a regional sourcing ecosystem.

Coastal regions, meanwhile, leverage strong inbound tourism. Andalusia and Valencia documented an 18% jump in foreign patient flow during 2024, which lifted premium implant purchases noticeably. Suppliers often introduce flagship CBCT scanners in these areas first because clinics there benchmark against global peers.

In contrast, rural provinces spend 40% less per practice, held back by lower incomes and thinner clinic density. Nevertheless, north-central regions like Castile and León face a rapidly ageing populace, driving a 23% surge in implant-related procedures since 2022. Mobile dental units funded by regional governments aim to bridge access gaps, and they procure portable X-ray machines that comply with EU-MDR. Over time, if broadband connectivity continues to improve, teledentistry may narrow technology disparities across Spain, sustaining latent demand for intraoral cameras and secure data platforms within the spain dental devices market.

Competitive Landscape

International manufacturers Dentsply Sirona, Straumann Group, and Henry Schein collectively held less than 50% of revenue in 2024, underscoring a moderately concentrated arena. Their strength lies in integrated offerings: Straumann’s digital solutions now contribute 5% of EMEA sales, up from 3.2% two years ago, evidencing momentum in scanner-guided implantology. Dentsply Sirona partners with software firms to embed cloud PMS into chair packages, locking in repeat consumable flows.

Mid-sized specialists carve niches through technology depth and service agility. ACTEON excels in high-definition imaging and thrives on premium after-sales support, while Klockner Implant System leverages domestic brand equity in implant components. Spanish distributors secure exclusive territorial licences to create competitive moats and provide local repairs—a decisive factor for single-chair practices reluctant to face downtime.

Business models are shifting: roughly 28% of new hardware in 2024 was leased or bought via subscription packages, versus 17% in 2022. Vendors benefit from predictable revenues, and clinics preserve cash. AI-enabled diagnostics represent white space, where early entrants report 35% lower customer acquisition cost than traditional equipment. As PE-backed chains pursue pan-European scale, cross-border procurement alliances could further alter bargaining dynamics in the spain dental devices market.

Spain Dental Devices Industry Leaders

3M

Straumann Holding AG

Dentsply Sirona

Zimmer Biomet

Henry Schein Inc.

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- March 2025: Straumann Group introduced the iEXCEL dental performance system in Spain, streamlining workflows via a single implant kit Straumann

- September 2024: Alantra Private Equity Fund IV bought 13 Spanish dental laboratories, signalling continued PE appetite Alantra

Spain Dental Devices Market Report Scope

As per the scope of the report, dental devices are the tools used by dental professionals to provide dental treatments. They include tools to examine, manipulate, treat, restore, and remove teeth and surrounding oral structures. Standard instruments are the instruments used to examine, restore, and extract teeth and manipulate tissues. The Spain dental devices market is segmented By Product Type (General and Diagnostics Equipment, Dental Consumables, and Other Dental Devices), Treatment (Orthodontic, Endodontic, Periodontic, Prosthodontic), and End Users (Hospitals, Clinics, and Other End Users). The report offers the value (in USD million) for the above segments.

By Product

| Diagnostics Equipment | Dental Laser | Soft Tissue Lasers |

| Hard Tissue Lasers | ||

| Radiology Equipment | Extra Oral Radiology Equipment | |

| Intra-oral Radiology Equipment | ||

| Dental Chair and Equipment | ||

| Therapeutic Equipment | Dental Hand Pieces | |

| Electrosurgical Systems | ||

| CAD/CAM Systems | ||

| Milling Equipment | ||

| Casting Machine | ||

| Other Therapeutic Equipments | ||

| Dental Consumables | Dental Biomaterial | |

| Dental Implants | ||

| Crowns and Bridges | ||

| Other Dental Consumables | ||

| Other Dental Devices | ||

By Treatment

| Orthodontic |

| Endodontic |

| Peridontic |

| Prosthodontic |

By End User

| Dental Hospitals |

| Dental Clinics |

| Academic & Research Institutes |

| By Product | Diagnostics Equipment | Dental Laser | Soft Tissue Lasers |

| Hard Tissue Lasers | |||

| Radiology Equipment | Extra Oral Radiology Equipment | ||

| Intra-oral Radiology Equipment | |||

| Dental Chair and Equipment | |||

| Therapeutic Equipment | Dental Hand Pieces | ||

| Electrosurgical Systems | |||

| CAD/CAM Systems | |||

| Milling Equipment | |||

| Casting Machine | |||

| Other Therapeutic Equipments | |||

| Dental Consumables | Dental Biomaterial | ||

| Dental Implants | |||

| Crowns and Bridges | |||

| Other Dental Consumables | |||

| Other Dental Devices | |||

| By Treatment | Orthodontic | ||

| Endodontic | |||

| Peridontic | |||

| Prosthodontic | |||

| By End User | Dental Hospitals | ||

| Dental Clinics | |||

| Academic & Research Institutes | |||

Key Questions Answered in the Report

What is the current size of the Spain Dental Devices Market?

The Spain Dental Devices Market size is USD 308.56 million in 2026 and is projected to reach USD 364.42 million by 2031.

Which product category generates the most revenue?

Therapeutic equipment leads with 48.02% market share in 2025, driven by continuous upgrades in CAD/CAM and implant systems.

How fast is the market expected to grow?

The market is forecast to grow at a 3.38% CAGR between 2026 and 2031.

Which treatment segment is expanding the quickest?

Prosthodontic procedures show the highest growth rate at 3.86% CAGR due to rising implant demand among older adults.

Page last updated on: