韩国眼科设备市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

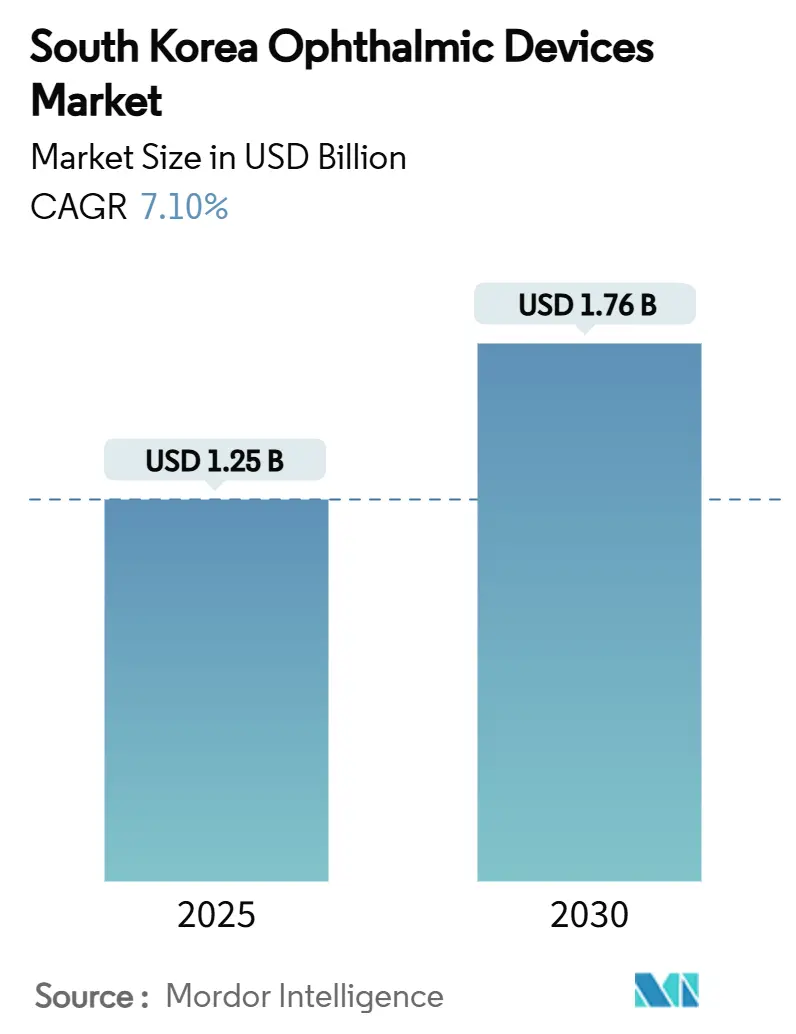

| 市场规模 (2025) | 1.25 十亿美元 |

| 市场规模 (2030) | 1.76 十亿美元 |

| 增长率 (2025 - 2030) | 7.10% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

韩国眼科设备市场分析 - Mordor Intelligence

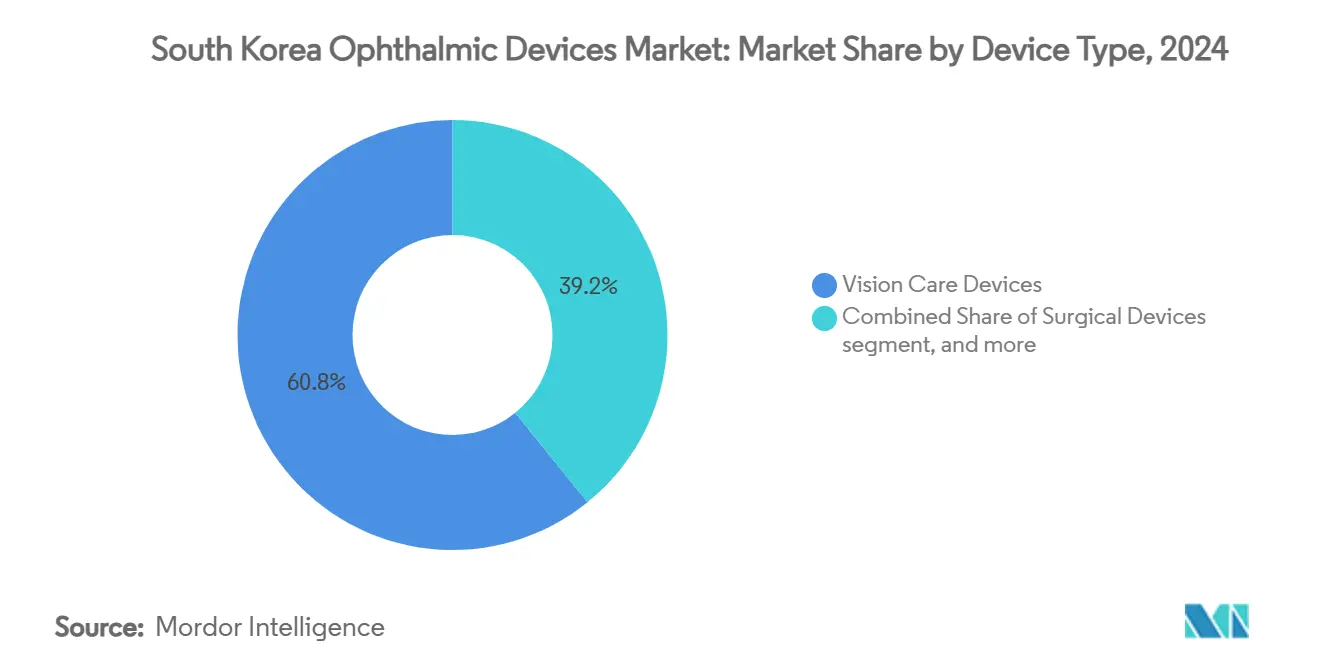

韩国眼科设备市场规模在2025年为12.5亿美元,到2030年将增长至17.6亿美元,预测期内复合年增长率为7.10%。近视率激增、老年人口对无眼镜视力的需求以及早期青光眼检测的公共报销支撑着稳定增长。2024年,视觉护理产品已占韩国眼科设备市场的60.8%,隐形眼镜、角膜塑形镜和蓝光滤镜与时尚趋势融合。诊断硬件正在快速追赶;广角OCT血管成像和AI眼底摄影仪在新筛查规定推动下以9.23%的复合年增长率发展。医院占设备安装量的43.6%,但日间手术中心通过提供白内障和SMILE日间手术正在抢占份额。跨国供应商面临食品药品安全部(MFDS)漫长的审批周期,但他们通过本地化服务和培训网络的合资企业来抵消延迟。

核心报告要点

- 按设备类型,视觉护理产品在2024年以60.81%的韩国眼科设备市场份额领先,而诊断和监测设备记录了最快的9.23%复合年增长率至2030年。

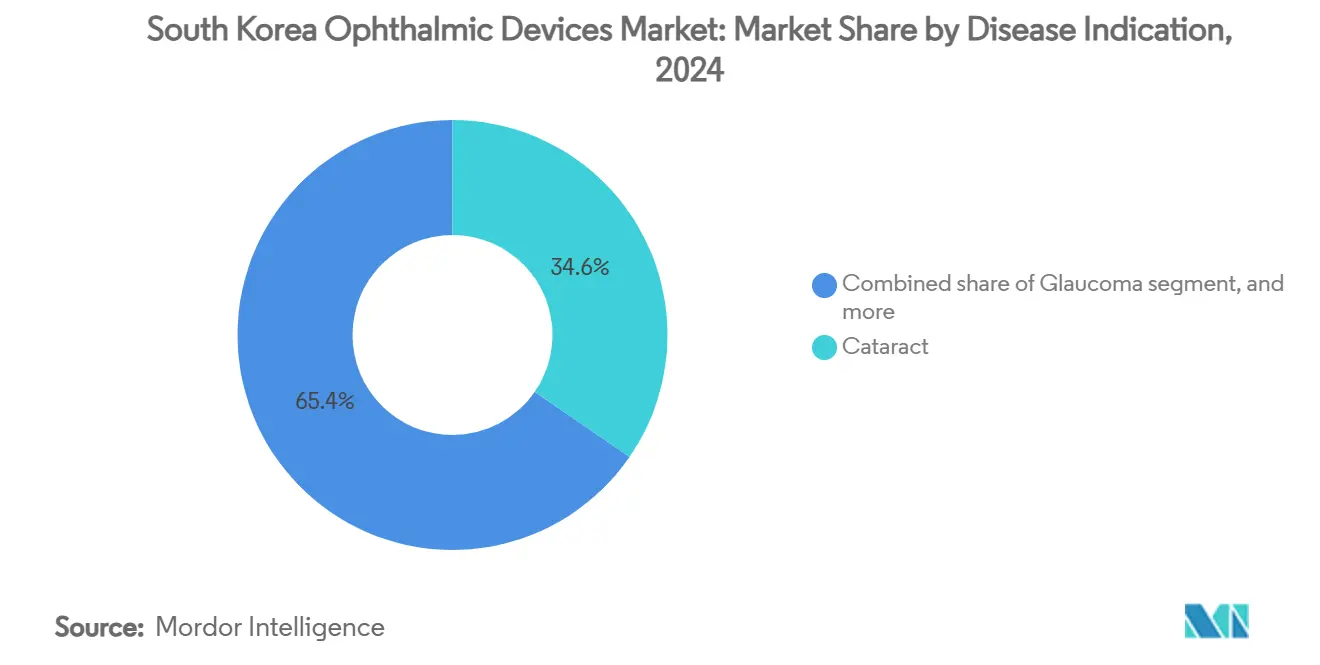

- 按疾病适应症,白内障在2024年贡献了韩国眼科设备市场规模的34.61%;糖尿病视网膜病变解决方案到2030年的复合年增长率最快,达8.4%。

- 按终端用户,医院控制了2024年43.61%的收入;预计日间手术中心在2025-2030年期间以8.25%的复合年增长率扩张。

韩国眼科设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 韩国老龄化人口中高端人工晶状体的快速普及 | +1.8% | 首尔、釜山、大邱 | 中期(2-4年) |

| 全国青光眼筛查政府报销扩展 | +1.2% | 农村县市和省级城市 | 长期(≥4年) |

| 美容手术文化驱动的LASIK高渗透率 | +0.9% | 首尔都市圈 | 短期(≤2年) |

| 私立医院健康体检套餐中OCT的增长 | +1.5% | 全国主要医院 | 中期(2-4年) |

| 青少年近视发病率激增推动诊断设备需求 | +1.6% | 城市学区 | 长期(≥4年) |

| 国内基于AI的眼科诊断初创企业获得MFDS批准 | +1.0% | 全国 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

老龄化人口中高端人工晶状体的快速普及

多焦点光学重塑了白内障工作流程,使用率从2018年的16%攀升至2020年的29%,在2023年占据了国内人工晶状体细分市场的53.56%。飞秒激光辅助白内障手术在同期从5%扩展至29%的病例,得益于光学生物测量96%的渗透率。RxSight的光调节晶状体为70%的接受者提供了无辅助20/20视力,而其他高端替代方案仅为40%,巩固了外科医生的接受度。

全国青光眼筛查政府报销扩展

新的国民健康保险规则涵盖广角OCT血管成像,相比传统OCT设备,其青光眼诊断敏感性为87.28%,特异性为86.94%[1]Hong-Seok Hong et al., "Wide-Field OCT-Angiography for Glaucoma," PLOS ONE, journals.plos.org。该倡议解决了20个缺乏任何眼科诊所的县的差异,缩短了专业诊断的平均旅行时间。

美容手术文化驱动的LASIK高渗透率

首尔的屈光中心以约2700美元的价格进行LASIK、LASEK和SMILE手术,大约是典型西方费率的三分之一。一项317-Hz准分子激光研究显示,术后九个月97.8%的治疗眼睛达到20/25视力或更好,患者满意度从27.7%跃升至98.1%。

青少年近视发病率激增

全国调查报告5-18岁儿童近视患病率为65.4%,而首尔19岁男性征兵人员患病率为96.5%;高度近视使青光眼风险增加4.6倍[3]National Center for Biotechnology Information, "Myopia Prevalence in Korean Youth," ncbi.nlm.nih.gov。这些趋势刺激了对自动屈光仪、轴长跟踪器和低剂量阿托品分配系统的需求。

约束因素影响分析

| 约束因素影响分析 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相比全球同行的严格MFDS审批时间表 | −1.2% | 全国 | 短期(≤2年) |

| 重度进口依赖导致的外汇成本波动 | −0.8% | 全国;农村提供商暴露度更高 | 中期(2-4年) |

| 首尔首都圈外训练有素的眼科外科医生短缺 | −1.5% | 20个无诊所的县 | 长期(≥4年) |

| 白内障手术报销价格上限限制高端设备 | −1.0% | 全国 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的MFDS审批时间表

AI增强扫描仪和新镜片聚合物属于3-4级风险类别。2024年1月的数字医疗产品法要求额外的网络安全验证,延长了上市周期并增加了文档成本。

外汇成本波动

约70%的高端设备是进口的。韩元美元波动压缩了较小医院的利润率,尽管预计2024年整体GDP将增长2.2%。国内供应商看到了中等价位OCT设备的机遇。

细分市场分析

按设备类型:视觉护理主导,诊断加速

视觉护理产品控制了2024年60.81%的收入,因为隐形眼镜同时服务于矫正和美容角色。韩国眼科设备市场继续依赖隐形眼镜护理液、角膜塑形方式和彩色镜片的重复购买。诊断和监测系统显示最快的9.23%复合年增长率。其可寻址价值从2025年的2.25亿美元上升至预期的2030年3.45亿美元,锚定了未来韩国眼科设备市场规模的增长。医院谈判包含OCT硬件和AI订阅分析的多年服务合同,为供应商锁定可预测收入。

手术设备规模较小但具有战略意义。飞秒白内障平台提高了手术效率并开辟了新的高端人工晶状体细分市场。供应商现在向日间手术中心推介一次性超声乳化头和移动手术显微镜,这种模式适合门诊白内障量增长的韩国眼科设备市场。与韩国传感器制造商的交叉许可保护跨国公司免受汇率风险,并使其在公共招标中获得优先分数。

按疾病适应症:白内障仍占主导,糖尿病视网膜病变上升

白内障应用在2024年占据韩国眼科设备市场份额的34.61%,得到近42万例年手术的支持。多焦点人工晶状体、散光对准工具和术中像差测量加强了高端细分市场收益。强生的TECNIS Odyssey在2024年获得当地许可,改善了低光视力并占据高端价格点。糖尿病视网膜病变设备以8.4%的复合年增长率快速发展。只有29.5%的符合条件的糖尿病患者接受视网膜筛查,为AI眼底摄影仪和便携式荧光血管造影设备留下了充足空间。

青光眼设备受益于强调早期发现的国家筛查补贴。儿科近视管理解决方案虽然收入池较小,但具有终身价值潜力,因为患者在几十年内从轴长跟踪器转向屈光手术。公司探索可作为MFDS规则下联合产品申报的缓释阿托品植入物,标志着韩国眼科设备行业治疗和诊断的融合。

备注: 购买报告后可获得所有个别细分市场的细分份额

按终端用户:医院领先,日间中心加速

医院凭借集中在首尔首都圈的3610名执业眼科医师占据了2024年43.61%的销售额。集团采购合同包括飞秒激光器、高端人工晶状体寄售和连接省级门诊分支机构与都市阅读中心的OCT网络。医院在韩国眼科设备市场规模中的份额预计到2030年将超过7.7亿美元。

日间手术中心以8.25%的复合年增长率扩张,因为保险公司偏爱白内障日间病例和LASIK的较低设施费用。其增长缓解了医院主导地位并推动了移动超声乳化系统和紧凑型SMILE激光器的采购。专科眼科诊所通过结合视力矫正、美容服务和远程咨询平台在城市购物区繁荣发展,这提高了高利润诊断吞吐量。光学零售商和电商门户分发日抛隐形眼镜、蓝光阻挡器和智能眼镜配件,扩大了消费者接触点。

竞争格局

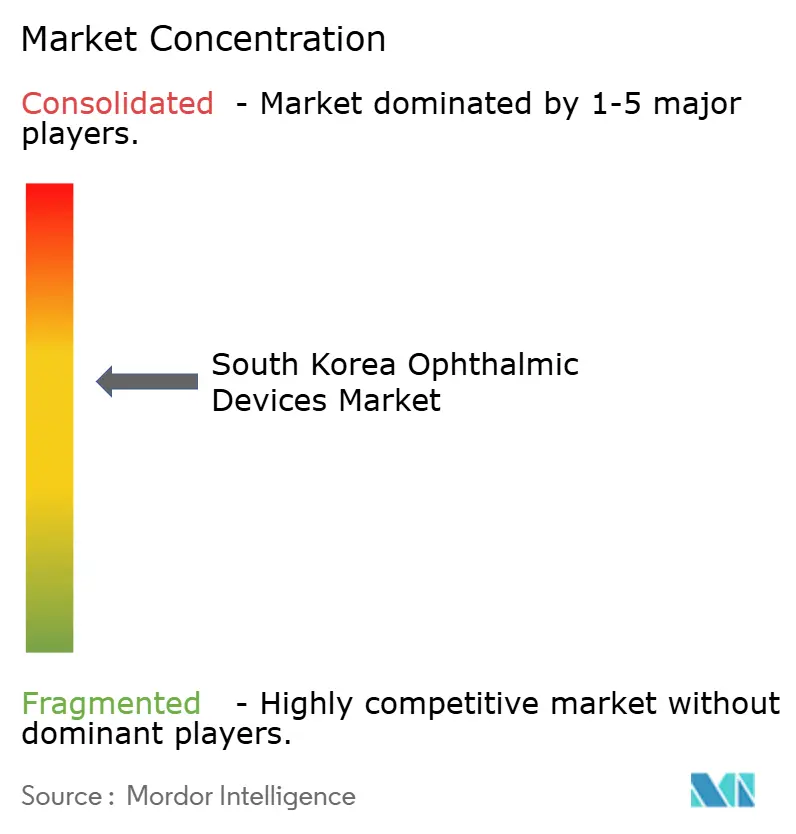

韩国眼科设备市场呈现中等集中度。爱尔康、卡尔蔡司医疗和强生视觉在高端人工晶状体、飞秒系统和诊断工作站方面保持据点。如HanitaLenses Korea和ViewPharm等国内公司利用本地语言服务和MFDS专业知识占据中端镜片、注射器和眼压计类别。五大玩家的大约总份额约为60%,为敏捷挑战者留下空间。

战略举措塑造竞争。卡尔蔡司医疗2024年4月收购荷兰眼科研究中心,扩大了其在韩国招标中的MIGS和玻璃体切除产品线。RxSight与首尔国立大学医院合作,在韩国生物测量配置文件上验证可调节镜片算法,巩固了临床医师信心。NIDEK在2024年6月推出RS-1 Glauvas OCT,为青光眼诊所提供量身定制的分层血管成像。国内AI初创企业在收入分成协议基础上向摄像头制造商许可深度学习模块,在新的软件作为医疗设备条款下加速MFDS许可。

隐形眼镜耗材的价格压力很大。全球品牌面临将彩色镜片与化妆品捆绑的韩流美容集团的竞争。相反,手术硬件仍然是价值驱动的;买家优先考虑旋转稳定性和术后视觉质量而非单价。展望未来,将3D引导叠加到实时画面的混合现实显微镜有望在2027年将竞争基础转向集成软件生态系统。

韩国眼科设备行业领导者

-

爱尔康公司

-

强生公司

-

拓普康公司

-

豪雅公司

-

卡尔蔡司医疗技术股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Alvotech和Teva的生物类似药阿柏西普(AVT06)获得生物制品许可申请受理,承诺提供更便宜的视网膜疾病治疗。

- 2024年12月:参天制药为开角型青光眼治疗药物STN1013001提交新药申请。

- 2024年9月:强生扩大TECNIS Odyssey多焦点人工晶状体的本地推广。

- 2024年6月:NIDEK推出RS-1 Glauvas OCT设备用于增强青光眼层可视化。

- 2024年4月:卡尔蔡司医疗技术股份公司收购荷兰眼科研究中心,加强其在韩国的手术设备阵容。

韩国眼科设备市场报告范围

根据报告范围,眼科学是处理眼睛结构、功能和各种相关疾病的医学科学分支。眼科设备是用于诊断、手术和视力矫正目的的医疗设备。市场按设备(手术设备(青光眼设备、人工晶状体、激光和其他手术设备)和诊断监测设备(自动屈光仪和角膜曲率计、眼科超声成像系统、眼底镜、光学相干断层扫描仪和其他诊断监测设备))进行细分。报告为上述细分市场提供价值(百万美元)。

| 诊断与监测设备 | OCT扫描仪 |

| 眼底与视网膜摄像机 | |

| 自动屈光仪与角膜曲率计 | |

| 角膜地形图系统 | |

| 超声成像系统 | |

| 视野计与眼压计 | |

| 其他诊断与监测设备 | |

| 手术设备 | 白内障手术设备 |

| 玻璃体视网膜手术设备 | |

| 屈光手术设备 | |

| 青光眼手术设备 | |

| 其他手术设备 | |

| 视觉护理设备 | 眼镜框架与镜片 |

| 隐形眼镜 |

| 白内障 |

| 青光眼 |

| 糖尿病视网膜病变 |

| 其他疾病适应症 |

| 医院 |

| 专科眼科诊所 |

| 日间手术中心(ASC) |

| 其他终端用户 |

| 按设备类型 | 诊断与监测设备 | OCT扫描仪 |

| 眼底与视网膜摄像机 | ||

| 自动屈光仪与角膜曲率计 | ||

| 角膜地形图系统 | ||

| 超声成像系统 | ||

| 视野计与眼压计 | ||

| 其他诊断与监测设备 | ||

| 手术设备 | 白内障手术设备 | |

| 玻璃体视网膜手术设备 | ||

| 屈光手术设备 | ||

| 青光眼手术设备 | ||

| 其他手术设备 | ||

| 视觉护理设备 | 眼镜框架与镜片 | |

| 隐形眼镜 | ||

| 按疾病适应症 | 白内障 | |

| 青光眼 | ||

| 糖尿病视网膜病变 | ||

| 其他疾病适应症 | ||

| 按终端用户 | 医院 | |

| 专科眼科诊所 | ||

| 日间手术中心(ASC) | ||

| 其他终端用户 | ||

报告中回答的关键问题

2025年韩国眼科设备市场规模有多大?

市场在2025年达到12.5亿美元,并将稳定扩张至2030年。

韩国眼科设备市场中哪个细分市场增长最快?

诊断和监测设备记录最快的9.23%复合年增长率,受全国青光眼筛查报销推动。

医院与日间手术中心的作用是什么?

医院仍占2024年收入的43.6%,但随着保险公司将白内障和LASIK病例转向日间护理环境,日间中心以8.25%的复合年增长率增长。

近视对未来需求有多重要?

城市19岁人群中近视患病率达96.5%,为屈光手术、隐形眼镜和监测设备创造终身需求。

什么监管变化影响基于AI的眼科设备?

2024年数字医疗产品法规定软件质量和网络安全验证,延长了AI驱动硬件的MFDS审批时间。

哪些公司最近扩展了其韩国眼科产品组合?

卡尔蔡司医疗、强生视觉、参天和NIDEK都在2024-2025年推出或申报了新产品,为提供商扩大了竞争选择。

页面最后更新于: