SMS防火墙市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 3.16 十亿美元 |

| 市场规模 (2030) | 4.71 十亿美元 |

| 增长率 (2025 - 2030) | 8.30% CAGR |

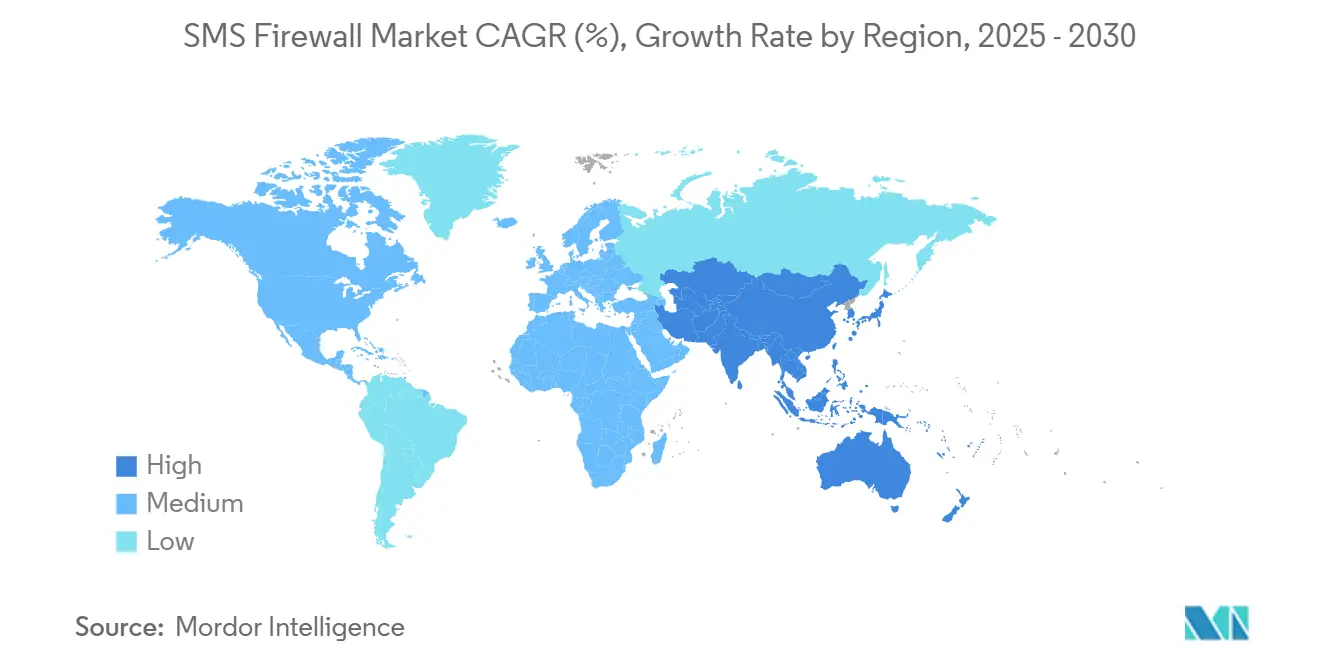

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

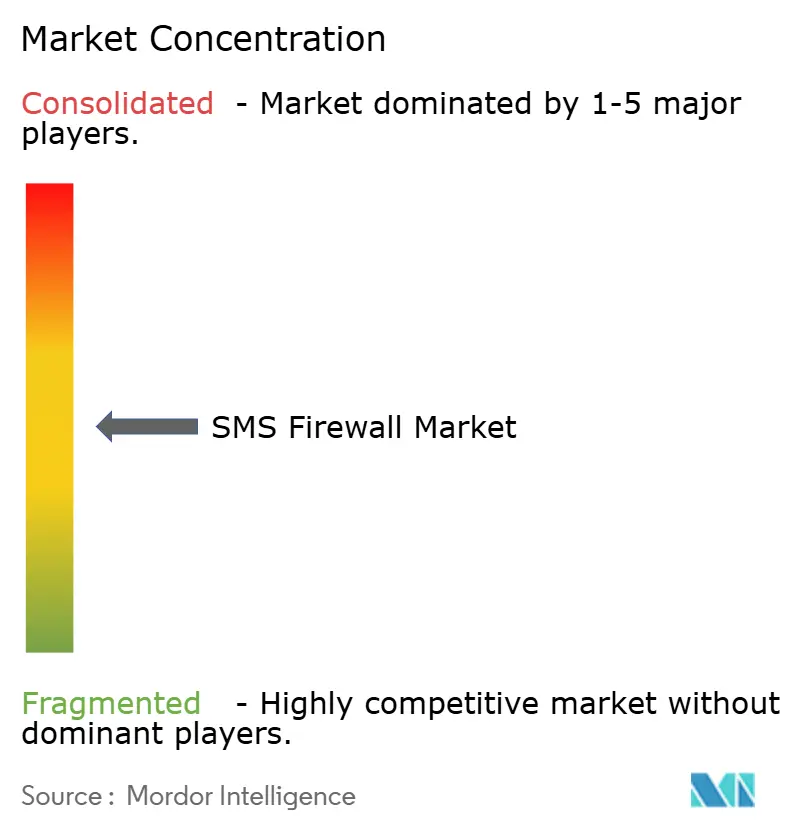

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询SMS防火墙市场分析

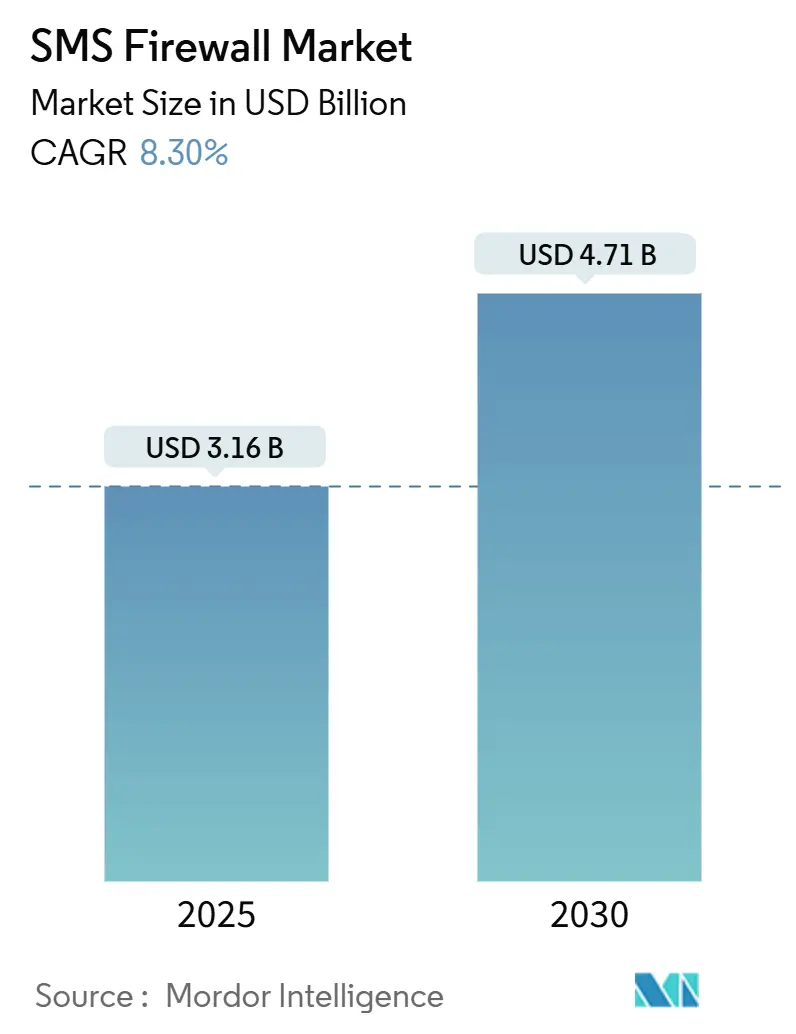

SMS防火墙市场规模预计在2025年为31.6亿美元,预计到2030年达到47.1亿美元,在预测期间(2025-2030)的复合年增长率为8.30%。

运营商正在投资下一代防火墙,以保护A2P收入,遵守新的可追溯性法规,并保护5G网络切片免受信令威胁。从SS7到Diameter防火墙的迁移、早期采用国家的5G加速部署,以及强制本地过滤的国家数据主权规则,使资本支出保持高位。同时,CPaaS整合正在压缩供应商利润率,促使供应商通过AI驱动的分析和托管服务产品进行差异化竞争。供应商之间的适度分散为专门针对三级和四级移动网络运营商提供云原生、基于订阅工具的细分专家留出了空间。

重点报告要点

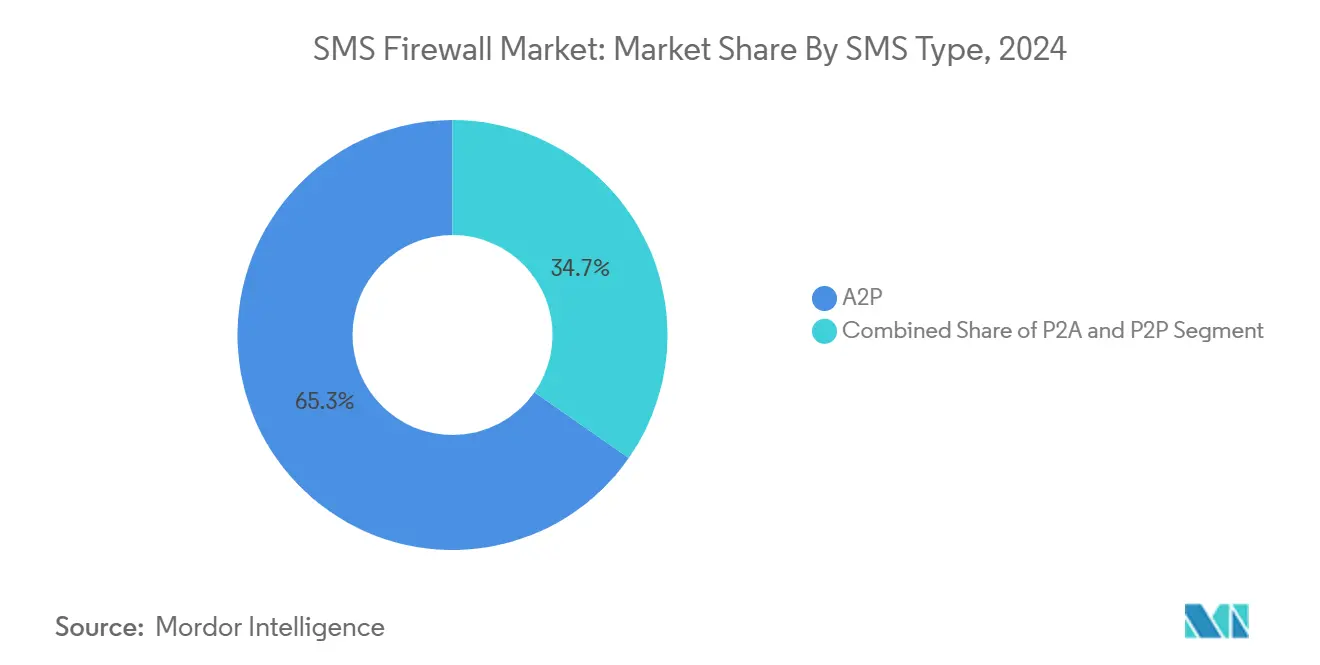

- 按SMS类型,A2P流量在2024年占据SMS防火墙市场份额的65.3%,而P2P企业消息预计到2030年将以10.2%的复合年增长率扩张。

- 按部署模式,本地部署在2024年占据SMS防火墙市场的53.22%;云部署预计到2030年将实现13.1%的复合年增长率。

- 按服务类型,专业服务在2024年占据56.3%的收入份额;托管服务增长最快,到2030年将以11.2%的复合年增长率增长。

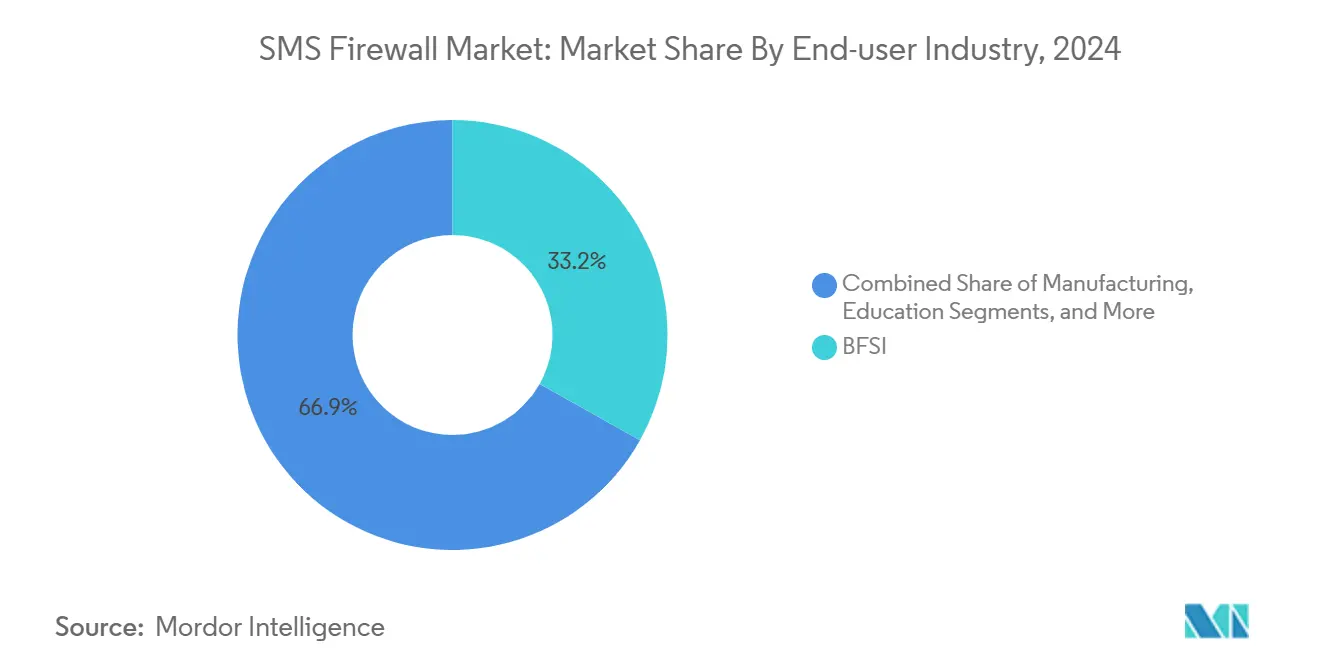

- 按终端用户行业,BFSI在2024年占据33.15%的收入,而零售和电商预计到2030年将以10.8%的复合年增长率增长。

- 按网络代际,4G/LTE在2024年占据47.2%的收入;5G细分市场到2030年将以12.8%的复合年增长率加速发展。

- 按地理区域,北美在2024年以37.8%的收入份额领先,而亚太地区预计到2030年将实现12.5%的复合年增长率。

全球SMS防火墙市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| A2P流量货币化激增 | +2.1% | 全球,以亚太和中东非洲为主 | 中期(2-4年) |

| 移动欺诈和灰色路由损失加剧 | +1.8% | 北美和欧洲 | 短期(≤2年) |

| SS7→Diameter防火墙升级周期 | +1.5% | 欧洲和北美,扩展至亚太 | 长期(≥4年) |

| 国家数据主权条款强制本地过滤 | +1.2% | 欧盟、印度、巴西 | 中期(2-4年) |

| 运营商关注用户体验质量和品牌信任 | +0.9% | 全球优质运营商 | 短期(≤2年) |

| 5G切片开启新攻击面 | +0.8% | 北美、韩国 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

A2P流量货币化激增

运营商面临语音收入下降,因此经过验证的A2P消息已成为收入恢复的关键。印度的分布式账本框架显示Airtel客户的泄漏减少40%,垃圾邮件下降98%。[1]Airtel, "Spam Protection," airtel.in巴西和尼日利亚的类似货币化项目依靠先进的流量分析来区分合法企业消息和灰色路由。该模式还让运营商转售具有嵌入式安全性的优质交付服务。尽管盈利,但推广需要机器学习检查工具,这是较小运营商无法在传统基础设施上托管的。

移动欺诈和灰色路由损失加剧

SIM盒欺诈每年造成31.1亿美元的损失,占电信欺诈总额的7.8%。[2]Infosys Limited, "Understanding SIM Box Fraud And Its Implications," infosysbpm.com人为增加的流量和网络钓鱼活动现在结合语音、SMS和社交应用,迫使监管机构采取行动。印度基于AI的反欺骗平台在三个月内将欺诈电话减少90%。这些成功推动其他监管机构要求在更广泛的防欺诈堆栈中集成SMS防火墙功能,扩大了SMS防火墙市场。

SS7到Diameter防火墙升级周期

SS7漏洞使位置跟踪和消息劫持成为可能,在美国大型运营商中记录了此类事件。[3]Hackers Arise, "Chinese State-Sponsored Hackers Inside the US Mobile Telecom System," hackers-arise.comDiameter改善了认证但引入了需要双协议防火墙的复杂性。德国电信的Magenta Security Roaming服务现在在一个平台上保护2G到5G的流量。多年升级周期维持资本支出,并推动对内部专业知识有限的运营商的托管服务需求。

5G切片开启新攻击面

网络切片为定制应用分割流量,但切片隔离故障暴露SMS通道。新电信的消费级5G切片服务150万用户,突显了对切片感知防火墙的需求。[4]World Teleport, "Singtel Extends 5G Network Slicing Capabilities," worldteleport.orgT-Mobile的事件特定切片确认,当切片配置频繁变化时,动态策略和AI分析至关重要。将切片上下文嵌入威胁检测的供应商获得竞争优势。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 三级/四级移动网络运营商技术认知度低 | -1.4% | 亚太、非洲、拉丁美洲 | 中期(2-4年) |

| CPaaS整合带来的定价压力 | -1.1% | 全球,影响北美和欧洲 | 短期(≤2年) |

| RCS推广延迟模糊资本支出时机 | -0.8% | 全球,因地区而异 | 长期(≥4年) |

| 跨境消息检查的监管模糊性 | -0.6% | 欧盟-美国、亚太走廊 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

三级/四级移动网络运营商技术认知度低

数千家较小的运营商在DLT注册和规则优化方面困难重重,正如印度27,000家实体寻求合规援助时所见。机器学习规则的持续调整和实时威胁馈送的集成推动这些运营商转向托管服务,但预算限制减慢了采用速度。

CPaaS整合带来的定价压力

Proximus支付20亿欧元收购Route Mobile,利用规模将防火墙功能捆绑到全球CPaaS套件中。Infobip等公司的竞争性收购让它们能够削弱独立供应商,将利润率压缩15-20%。中等规模的防火墙供应商通过AI专利和特定行业包装来应对,以证明优质定价的合理性。

细分分析

按SMS类型:A2P主导地位推动收入增长

A2P消息在2024年占据SMS防火墙市场份额的65.3%,得到金融、医疗和公共服务强制认证规则的支撑。A2P细分的SMS防火墙市场规模预计将以8.3%的复合年增长率扩张,因为企业为保证交付和垃圾邮件控制付费。企业还投资安全的P2P警报,推动P2P企业类别实现10.2%的复合年增长率。Jack Henry已经通过Twilio每月移动1200-1500万个安全警报,并计划实现50倍的容量增长。

A2P增长加速了过滤灰色路由的防火墙升级,而P2A用例(如入站客户查询)依赖于保护企业免受冒充攻击的认证。RCS等竞争渠道放缓了P2A势头,但受监管行业仍依赖SMS的普遍覆盖。一次性密码和服务通知数量的增加使安全丰富的A2P流量成为运营商收入策略的核心,巩固了SMS防火墙市场。

备注: 购买报告后可获得所有单独细分市场的细分份额

按部署模式:云迁移加速

本地部署在2024年保持53.22%的收入份额,因为一级运营商偏好本地数据控制。即便如此,云选项预计将实现13.1%的复合年增长率,反映了较小运营商的强劲需求。云部署的SMS防火墙市场规模预计将急剧上升,因为允许跨境处理地区的监管机构支持共享威胁馈送。

在存在数据本地化法律的情况下,混合架构获得牵引力,让运营商在云中分析元数据,同时将消息内容存储在本地。位于运营商设施内的边缘节点提供近实时分析,而不将敏感数据移出现场。这种灵活性刺激了额外投资,确保SMS防火墙市场在传统和新兴部署模式中继续增长。

按服务类型:专业服务引领实施

专业服务在2024年交付了56.3%的收入,因为复杂的集成需要信令专业知识和合规验证。服务提供商保证部署时间线和启动后调整,使基于结果的合同变得常见。托管服务将以11.2%的复合年增长率攀升,得到外包24×7监控的运营商推动。

AI增强的托管检测和响应减少了阻止新欺诈模式的时间,吸引了缺乏安全分析师的三级运营商。同时,咨询团队扩展到监管认证,将合规风险转化为追加销售。这些动态使SMS防火墙行业专注于将技术部署与可测量性能保证相结合的服务。

按终端用户行业:BFSI引领安全投资

BFSI在2024年占据33.15%的收入,因为双因子认证和欺诈警报需要无妥协的交付。银行业内SMS防火墙市场规模受益于违规后的惩罚性罚款。零售和电商网站增长最快,复合年增长率为10.8%,Her Fantasy Box通过安全SMS活动在六个月内增加2086万美元的例子说明了这一点。

医疗保健采用率上升,因为HIPAA规则要求加密传输和审计日志;Telnyx展示了被重视普遍覆盖的提供商采用的符合HIPAA的SMS服务。政府机构扩展经过验证的公民服务,制造商为供应链更新添加安全通知,扩大了SMS防火墙市场。

备注: 购买报告后可获得所有单独细分市场的细分份额

按网络代际:4G主导地位与5G增长

4G/LTE在2024年贡献了47.2%的收入,反映了庞大的安装基础。4G网络的SMS防火墙市场规模保持庞大,因为文本传输默认到最稳定的层。同时,5G防火墙到2030年将以12.8%的复合年增长率增长,由特定切片的安全策略推动。

GSMA的2G/3G日落指导推动运营商投资多代际防火墙,同时保护传统和下一代网络。随着独立5G核心的推出,为5G延迟优化AI威胁检测的供应商获得优势,增强了整个SMS防火墙市场。

地理分析

北美在2024年以37.8%的收入份额领先,得益于严格的隐私规则、早期5G采用以及将防火墙嵌入企业通信堆栈的大型CPaaS生态系统。由于与加拿大和墨西哥的跨境消息触发新的审计跟踪授权,运营商在2025年的支出保持强劲。联邦对自动语音电话和SMS钓鱼诈骗的关注进一步推动需求,巩固了北美在SMS防火墙市场的领导地位。

亚太地区是增长最快的地区,到2030年复合年增长率为12.5%。印度的DLT框架强制执行端到端消息可追溯性,并作为地区蓝图,而中国激进的5G切片部署加速了下一代防火墙采用。东南亚运营商跟进反垃圾邮件驱动,反映印度的性能收益,共同扩大SMS防火墙市场。

欧洲在平衡GDPR合规与需要详细同意日志的泛欧跨境流量规则。数据主权条款推动运营商转向本地过滤,但共享威胁馈送鼓励在低风险类别中采用云。在中东和非洲,移动优先经济体采用云原生防火墙来降低资本费用,尽管较小移动网络运营商的认知差距放缓了渗透。南美洲通过强制消息KYC验证来模仿印度,推动对低成本、准备就绪的监管解决方案的需求。

竞争格局

市场保持适度分散。Tata Communications、Syniverse和Sinch通过全球信令枢纽和多云交付平台保持领导地位。Sinch在过去12个月处理了8000亿次交互,并大量投资RCS以补充SMS防御。Syniverse利用运营商互连来捆绑防火墙和漫游安全,而Tata Communications在其全球IP骨干网上部署多协议防火墙。

CPaaS公司间的整合提高了竞争压力。Proximus收购Route Mobile和Infobip购买Anam和OpenMarket使捆绑定价成为可能,挤压独立防火墙供应商。作为回应,细分专家为AI冒充检测模型申请专利,并与验证注册机构(如Netnumber和WMC Global)合作以增强威胁馈送。

运营商还从地区安全供应商采购,这些供应商根据当地协议和法规定制部署。新西兰Spark采用了Mobileum的多协议防火墙进行国家欺诈减少。SecurityGen和Smart Axiata在柬埔寨推出下一代信令防火墙,证明了新兴市场对交钥匙部署的需求。这些举措说明地区冠军如何通过提供快速推出和本地化支持而蓬勃发展,加强了SMS防火墙市场的多样化供应商组合。

SMS防火墙行业领导者

-

Cellusys Telecommunications

-

Tyntec GmbH

-

Tata Communications Ltd.

-

Syniverse Technologies LLC

-

Sinch AB

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Proofpoint同意以超过10亿美元收购Hornetsecurity,加强欧洲中小企业基于AI的Microsoft 365安全。

- 2025年4月:XConnect收购Sekura.id,为编号情报服务添加实时移动身份验证。

- 2025年4月:新西兰Spark选择Mobileum提供多协议信令和SMS防火墙保护。

- 2025年1月:Smarsh完成对TeleMessage的收购,为其投资组合添加移动消息合规。

- 2024年12月:TRAI将SMS可追溯性授权截止日期延长至2024年12月11日,给运营商更多合规时间。

全球SMS防火墙市场报告范围

网络运营正在受到垃圾邮件和欺诈消息的负面影响。SMS防火墙检测移动网络中的垃圾邮件和欺诈并阻止它们以提高客户满意度。它们的应用领域包括政府部门、教育部门、医疗保健、电子商务等。

| A2P |

| P2A |

| P2P(企业闪讯/警报) |

| 本地部署 |

| 云端 |

| 专业服务(咨询、集成) |

| 托管服务(24×7监控、SOC) |

| BFSI |

| 政府和公共安全 |

| IT和电信 |

| 医疗保健和生命科学 |

| 零售和电商 |

| 媒体和娱乐 |

| 教育 |

| 制造业 |

| 其他终端用户行业 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 新加坡 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按SMS类型 | A2P | ||

| P2A | |||

| P2P(企业闪讯/警报) | |||

| 按部署模式 | 本地部署 | ||

| 云端 | |||

| 按服务类型 | 专业服务(咨询、集成) | ||

| 托管服务(24×7监控、SOC) | |||

| 按终端用户行业 | BFSI | ||

| 政府和公共安全 | |||

| IT和电信 | |||

| 医疗保健和生命科学 | |||

| 零售和电商 | |||

| 媒体和娱乐 | |||

| 教育 | |||

| 制造业 | |||

| 其他终端用户行业 | |||

| 按网络代际 | 2G/3G | ||

| 4G/LTE | |||

| 5G | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 马来西亚 | |||

| 新加坡 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

什么在推动SMS防火墙市场的收入增长?

A2P货币化上升、迁移到Diameter和5G切片安全要求是加速到2030年8.3%复合年增长率的主要催化剂。

哪个地区提供最快的扩张机会?

亚太地区预计将以12.5%的复合年增长率增长,因为印度的DLT框架和中国的5G投资扩大了防火墙部署。

为什么云部署在移动运营商中获得牵引力?

云原生防火墙提供成本效率、可扩展性和共享威胁情报,允许较小的运营商在没有大量资本支出的情况下采用先进安全。

CPaaS整合如何影响防火墙供应商?

大型CPaaS提供商的捆绑产品施加定价压力,将利润率降低15-20%,迫使独立供应商通过AI分析和垂直解决方案进行创新。

哪个行业细分在SMS防火墙上支出最多?

BFSI在2024年以33.15%的收入份额领先,因为严格的认证和欺诈警报需求需要优质安全功能。

5G网络切片在防火墙采用中发挥什么作用?

5G切片引入新的攻击向量,因此运营商部署切片感知防火墙,执行动态、特定应用的策略以维护服务完整性。

页面最后更新于: