微型移动数据中心市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

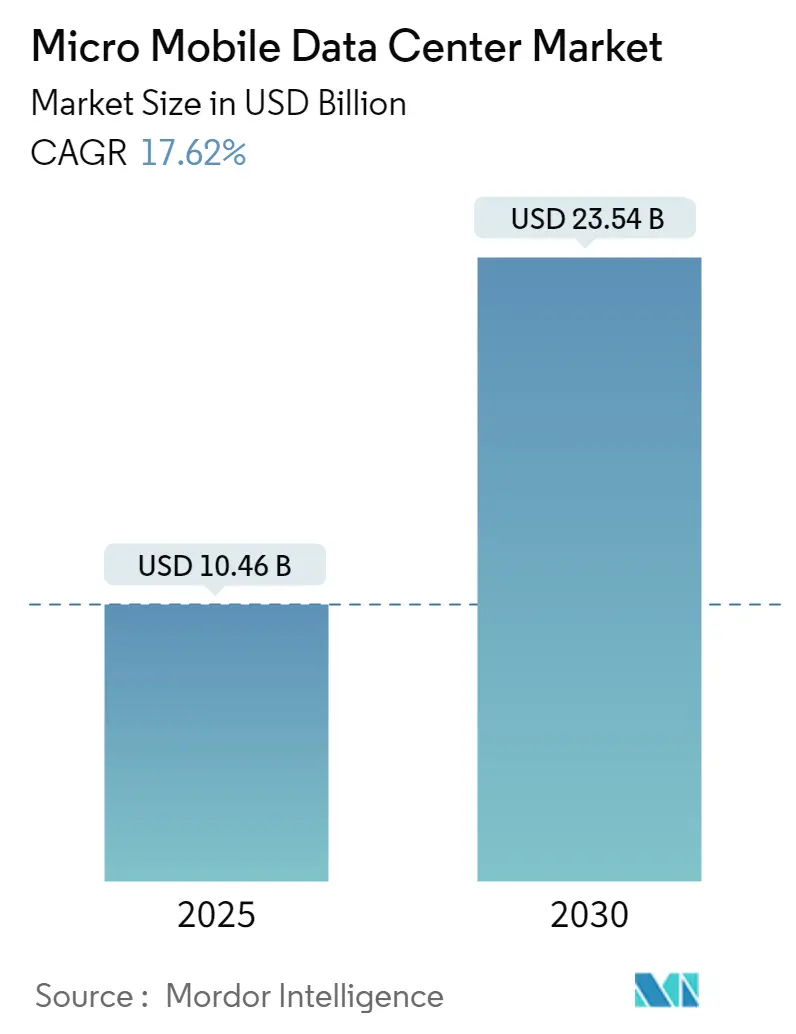

| 市场规模 (2025) | 10.46 十亿美元 |

| 市场规模 (2030) | 23.54 十亿美元 |

| 增长率 (2025 - 2030) | 17.62% CAGR |

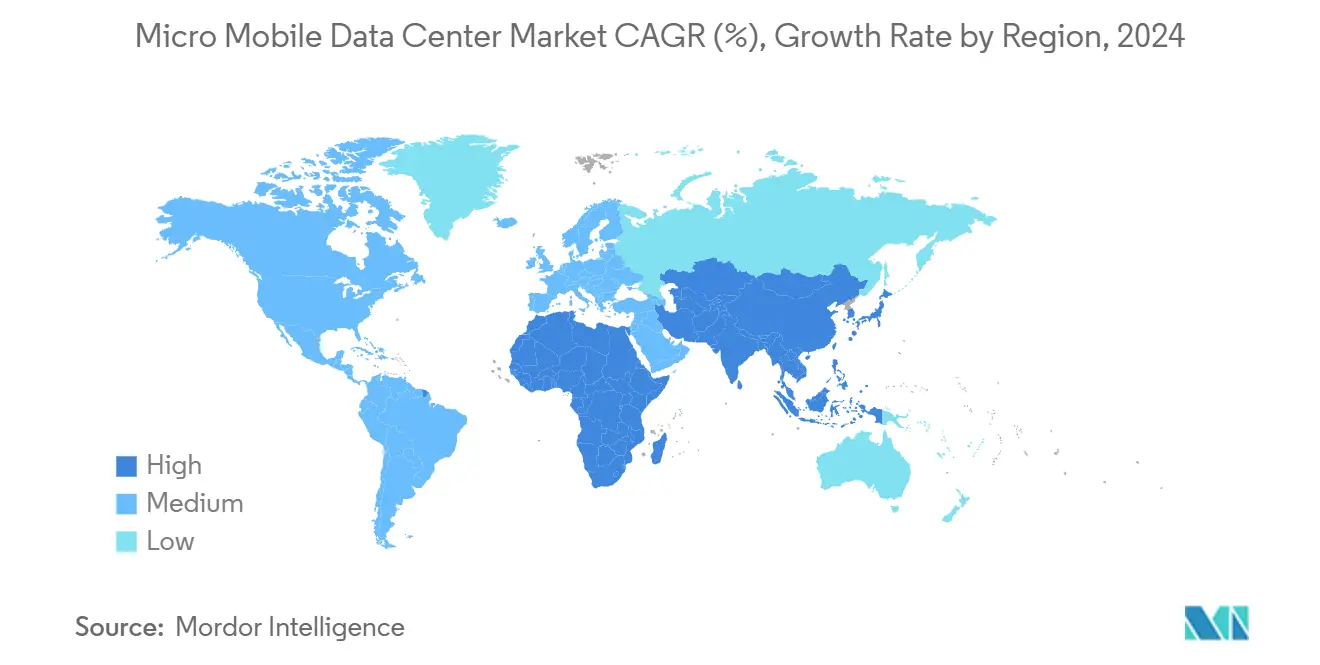

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能微型移动数据中心市场分析

微型移动数据中心市场目前在2025年达到104.6亿美元,预计到2030年将达到235.4亿美元,复合年增长率为17.62%。大部分增长动力来自企业将计算资源推向更接近数据生成点,以避免延迟、满足实时分析需求并降低回程成本。快速的5G部署、激增的物联网流量以及在大型云服务商中断后日益增长的韧性需求正在放大需求,而模块化设计和边缘即服务产品则缩短部署时间并减少前期资本支出。北美凭借大型云服务商投资和先进的电信骨干网保持领先地位,而亚太地区增长最快,政府支持智慧城市项目和数字经济目标。供应商正在推出预集成、远程管理的系统,简化生命周期运营,强烈吸引资源受限的中小企业,这些企业已经产生了大部分安装量。

关键报告要点

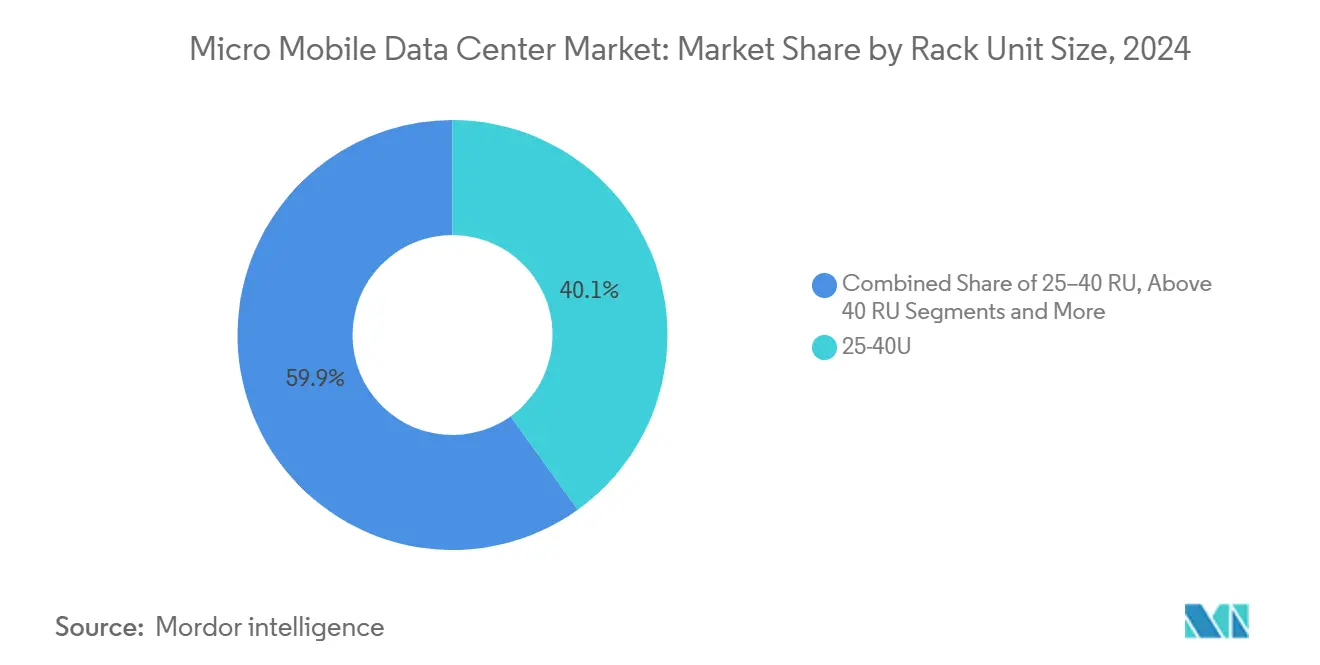

- 按机架单元规模,25-40 RU类别在2024年占据微型移动数据中心市场份额的40.1%,预计到2030年将保持19.23%的复合年增长率。

- 按外形规格,机架式机舱在2024年以51.22%的收入份额领先;集装箱化模块预计将录得最强劲的20.12%复合年增长率。

- 按应用,边缘计算节点在2024年占微型移动数据中心市场规模的42.6%,而高密度网络将在2025-2030年期间以18.5%的复合年增长率发展。

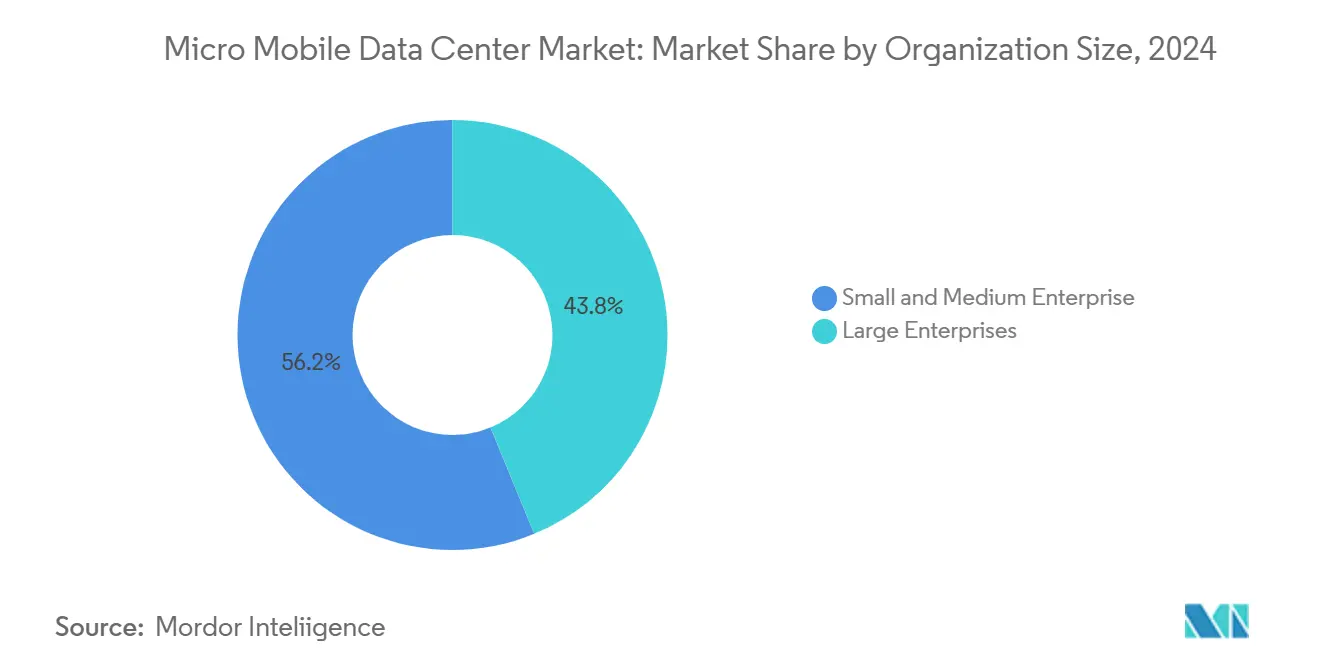

- 按组织规模,中小企业在2024年占微型移动数据中心市场规模的56.2%,预计到2030年将以22.3%的复合年增长率扩张。

- 按最终用户垂直行业,IT和电信在2024年占微型移动数据中心市场的32.22%;医疗健康和生命科学将录得最快的19.4%复合年增长率。

- 按地理区域,北美在2024年收入中占35%,而亚太地区将录得18.65%的复合年增长率到2030年。

全球微型移动数据中心市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 5G部署推动的边缘计算 | 3.5% | 全球,集中在北美、东亚、西欧 | 中期(2-4年) |

| 端点物联网数据呈指数增长 | 2.8% | 全球,重点关注亚太和欧洲的工业中心 | 中期(2-4年) |

| 快速零售全渠道数字化 | 2.3% | 北美、欧洲、发达的亚太市场 | 短期(≤ 2年) |

| 大型云服务商中断后韧性需求增强 | 1.9% | 全球,重点关注金融中心 | 短期(≤ 2年) |

| 军方对坚固离网计算的需求 | 1.5% | 北美、欧洲、中东 | 中期(2-4年) |

| ESG驱动的微电网与可再生能源配对 | 1.2% | 欧洲、北美、澳大利亚 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

5G部署推动的边缘计算

第五代网络将吞吐量提升至10 Gbps并将延迟推至1毫秒以下,使集中式处理对于沉浸式现实、自主移动和工业自动化变得不切实际。因此,运营商正在蜂窝站点边缘共置微型移动数据中心市场节点,以托管网络功能虚拟化和多接入边缘计算堆栈。实时视频分析、AR零售试衣间和协作车辆导航现在在本地执行,降低传输成本并保证确定性性能。2024年边缘基础设施支出跃升15.4%至2320亿美元,由急于将5G容量货币化的电信运营商引领。[1] Mathew Schwartz, "2024 Was the Breakout Year for Edge Computing," bankinfosecurity.com

端点物联网数据呈指数增长

工厂、医院和城市街道中数十亿智能传感器产生的遥测数据洪流无法全部通过广域网传输。安装在生产线旁或智能照明杆内的紧凑、坚固化机柜让算法在可选择性地与云端同步之前推断、过滤和压缩原始数据流。本地化处理还满足受监管行业的数据主权和隐私法规。FS.com观察到,边缘微站点通过在满足策略检查点之前将敏感载荷保留在本地来改善安全性。[2]FS Technology, "How to Build a High-Performance Edge Data Centre?" FS.com

快速零售全渠道数字化

零售商正在采用门店级微节点来同步库存、驱动计算机视觉结账并实时个性化数字标牌。5G、Wi-Fi 7和AI推理在货架端的结合提供无摩擦的"在线购买店内取货"流程和沉浸式过道促销。剑桥管理咨询指出,后台部署让连锁店在无需大量资本支出的情况下消费云服务,同时将延迟敏感的交互保持在20毫秒以下。[3]Cambridge Management Consulting, "Future of Retail: How Edge Compute Will Help Create a 24-7 Augmented Retail Experience," cambridgemc.com

大型云服务商中断后韧性需求增强

2024年连续的超大规模中断促使大型企业多样化计算足迹。边缘安装现在锚定多云策略,在主要区域失效时立即吸收交易负载。Tripp Lite报告对预布线微机柜需求上升,这些机柜三天内到达现场并插入灾难恢复手册。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 边缘合格设施运营人才稀缺 | -1.8% | 全球,在快速增长市场影响尤为严重 | 中期(2-4年) |

| 模块化数据中心监管法规分散 | -1.2% | 北美、欧盟、亚太地区的区域差异 | 中期(2-4年) |

| 锂离子热失控担忧 | -0.9% | 全球,在人口密集地区影响更严格 | 短期(≤ 2年) |

| 铜和稀土供应链波动 | -0.7% | 全球,对制造业中心影响明显 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

边缘合格设施运营人才稀缺

运营数百个分布式机柜需要掌握IT、电气和机械学科的人员。施耐德电气的开放课程已招收超过100万学习者,以弥合到2025年预计需要230万数据中心工作人员的缺口se.com。然而,招聘滞后,减缓了新兴市场的部署。

锂离子热失控担忧

2025年5月俄勒冈州希尔斯伯勒的火灾暴露了密集封装电池着火时的响应缺口。监管机构正在起草新的通风、气体检测和分离规定,延长许可周期,特别是在城市核心区。霍尼韦尔推广的早期预警脱气传感器正在获得关注,以在级联故障之前控制事故

细分分析

按机架单元规模:25-40 RU主导企业部署

25-40 RU段在2024年代表微型移动数据中心市场规模的最大份额,达42亿美元,预计将以19.23%的复合年增长率发展。企业偏好这一占地面积,因为它将计算、电源和冷却打包在一个足够小的机柜中适合分支机构,但又足够宽敞以供未来工作负载扩展。达美提供的带集成锂离子电池组的紧凑UPS系统提高密度同时减少占地面积要求。

25-40 RU段在2024年代表微型移动数据中心市场规模的最大份额,达42亿美元,预计将以19.23%的复合年增长率发展。企业偏好这一占地面积,因为它将计算、电源和冷却打包在一个足够小的机柜中适合分支机构,但又足够宽敞以供未来工作负载扩展。达美提供的带集成锂离子电池组的紧凑UPS系统提高密度同时减少占地面积要求

按外形规格:机架式机舱实现灵活扩展

机架式机舱占收入的51.22%,将因标准化深度和宽度与现有服务器基础设施保持一致而保持领先地位。客户一次扩展一个机舱,将现金支出与应用需求同步并缩小闲置容量。超微的机架级架构甚至让运营商分解NVMe存储并即时重新组合资源以优化利用率。

集装箱化模块为活动场所或偏远采矿提供快速批量容量,通常工厂密封并带有外部空气节能器到达。壁挂式节点满足便利店连锁和快餐店的需求,那里地面空间宝贵。供应商现在添加冲击传感器、防尘过滤器和防篡改开关以承受恶劣的现场条件,扩大整个微型移动数据中心市场的可寻址工作负载。

按应用:边缘计算节点推动市场增长

边缘计算节点占据2024年需求的42.6%,等于45亿美元,并锚定微型移动数据中心市场节点的最高安装基数。它们在装配线上托管AI辅助质量检查、分布公共安全摄像头分析并为自主穿梭机处理LIDAR数据流。添加FPGA和GPU加速器改善推理延迟而不饱和上行链路。

高密度网络功能将记录最快的18.5%复合年增长率。电信公司在聚合站点钢墙机舱内虚拟化路由、防火墙和用户平面功能,与定制设备相比削减资本支出。远程办公、灾难恢复和备份工作负载仍然必不可少,在连接故障期间给企业精细控制。

按组织规模:中小企业拥抱边缘计算优势

中小企业在2024年占微型移动数据中心市场的56.2%,并以22.3%的复合年增长率扩展至2030年。基于订阅、预配置的机架让较小公司在不建设专业设施或招募全职工程师的情况下获得高可用性计算。融资将硬件、监控和故障维修服务打包在月度运营预算下。Zella DC看到当地诊所、律师事务所和物流站点采用交钥匙机舱以降低延迟并满足数据主权政策zelladc.com。

大型企业在数百个分支部署相同蓝图以简化安全审计、固件修补和生命周期刷新。边缘即服务模式在推出临时快闪店或季节性活动时也与他们对基于消费的定价需求产生共鸣。

按最终用户垂直行业:医疗健康采用加速

IT和电信在2024年以32.22%领先支出,因为蜂窝站点MEC和内容传递缓存需要短距离延迟。精确定时、加固机柜和零接触配置是关键设计特性。边缘节点还运行编排工业设备的专用5G核心。

医疗健康以19.4%的复合年增长率攀升最快至2030年,因为影像储存库、床边监控和机器人手术坚持亚毫秒响应。微节点在本地处理受保护健康信息,保持敏感扫描在校园内以符合HIPAA和GDPR。零售、电商、政府和国防紧随其后,每个都根据微型移动数据中心市场内的任务要求定制坚固性、加密或环境控制。

地理分析

北美凭借密集的5G部署、大型云服务商在边缘接入点投资以及对医疗健康和金融的支持性数据主权法规在2024年占总收入的35%。美国占主导地位,北弗吉尼亚、硅谷和德克萨斯州为补充大规模建设的校园相邻边缘节点产生大量需求。微反应堆试点等联邦倡议强调对战略工作负载离网电源策略的承诺。

亚太地区将录得最高的18.65%复合年增长率至2030年,因为中国、印度、日本和韩国加速智能制造和互联移动项目。国家资助和频谱分配鼓励电信公司和云提供商为实时物联网分析托管临近计算。Vantage的第二个赛城校园和NTT DATA的雅加达建设说明了向能够尊重当地数据居住法律的分布式模式的区域转变。

欧洲在德国、英国和法国的带领下继续稳定扩张。严格的GDPR规则要求本地化处理,因此工厂、医院和金融科技公司投资区域特定集群而不是跨境传输数据。Equinix在法兰克福、伦敦和巴黎的IBX网络桥接区域中心到云入口,同时托管亚5毫秒边缘工作负载。中东、非洲和南美的新兴采用从较小基数开始,但受智慧城市预算和5G走廊项目提振,为微型移动数据中心市场供应商开辟新地域。

备注: 所有个别细分的细分份额可在购买报告后获得

竞争格局

微型移动数据中心市场适度集中,包括基础设施巨头、电信供应商和利基边缘专家。施耐德电气、戴尔科技、惠普企业和维谛技术将微产品折叠到涵盖机架、电源、冷却和管理软件的端到端组合中。华为将无线接入专业知识与面向运营商的集成边缘云堆栈相结合。Zella DC、EdgeConneX和HIRO-MicroDataCenters等纯玩家通过本地化冷却、密封机柜或针对服务不足都市区设计的服务模式进行差异化。

战略联盟配对互补能力:超微与GPU供应商合作预认证AI推理套件,而Microamp与泰雷兹和德鲁伊软件合作将AES-256加密包装到针对国防客户的毫米波专用5G包中。边缘即服务现在出现在电信运营商目录中,将硬件资本支出转换为消费费用并扩大中小企业覆盖范围。

创新集中在液体和制冷剂冷却、UL9540A级锂离子安全系统以及在数千微站点推出固件和安全补丁的零接触编排上。维谛技术2025年第一季度24%的同比收入跳跃突出了对模块化架构激增需求,鼓励在南卡罗来纳州新制造产能。供应商越来越多地打包预测组件故障的分析,降低卡车出动并改善更广泛微型移动数据中心市场的服务水平遵守。

微型移动数据中心行业领导者

-

施耐德电气

-

戴尔EMC公司

-

华为技术有限公司

-

惠普企业发展有限合伙公司

-

伊顿公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年1月:开放计算项目启动开放AI系统倡议,设计模块化、高压边缘架构

- 2025年2月:谷歌云在其数据中心部署超过1亿个锂离子电池,同时加强UL9540A测试。

- 2025年2月:国防创新部门选择8个微反应堆供应商进行3-10兆瓦试点,支持前沿基地数据中心

- 2025年5月:维谛技术录得20.36亿美元第一季度销售额,同比增长24%,并在南卡罗来纳州开设模块化系统新工厂

- 2025年5月:NuScale Power推进与大型云服务商的小型模块反应堆谈判,为AI集群供应清洁能源

- 2025年5月:X租赁的希尔斯伯勒设施锂离子火灾引发电池安全监管审查

全球微型移动数据中心市场报告范围

微型移动数据中心在单一空间内包含完整的数据中心基础设施,包括电子设备、配线架、线缆管理、接地/接合、电源以及铜缆/光纤布线。它们带有集成云连接,完成边缘的交钥匙包装。尽管组件众多,但其尺寸适合服务制造环境需求,从而获得相对于传统对手的竞争优势。

微型移动数据中心市场可按类型(最多25 RU、25-40 RU、40 RU以上)、企业类型(中小企业(SME)、大型企业)、最终用户垂直行业(零售和电商、教育、银行金融保险服务、IT和电信、医疗健康、政府和国防、能源和公用事业)、地理区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。所有上述细分的市场规模和预测以美元价值形式提供。

| 最多25 RU |

| 25 - 40 RU |

| 40 RU以上 |

| 集装箱化模块 |

| 机架式机舱 |

| 壁挂式/微边缘节点 |

| 即时/改造数据中心 |

| 边缘计算节点 |

| 高密度网络 |

| 远程办公和分支机构 |

| 移动和战术计算 |

| 灾难恢复和备份 |

| 中小企业 |

| 大型企业 |

| IT和电信 |

| 银行金融保险服务 |

| 零售和电商 |

| 医疗健康和生命科学 |

| 政府和国防 |

| 能源和公用事业 |

| 制造和工业 |

| 教育 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 新加坡 | |

| 澳大利亚 | |

| 马来西亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 以色列 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 埃及 | |

| 非洲其他地区 |

| 按机架单元规格 | 最多25 RU | |

| 25 - 40 RU | ||

| 40 RU以上 | ||

| 按外形规格 | 集装箱化模块 | |

| 机架式机舱 | ||

| 壁挂式/微边缘节点 | ||

| 按应用 | 即时/改造数据中心 | |

| 边缘计算节点 | ||

| 高密度网络 | ||

| 远程办公和分支机构 | ||

| 移动和战术计算 | ||

| 灾难恢复和备份 | ||

| 按组织规模 | 中小企业 | |

| 大型企业 | ||

| 按最终用户垂直行业 | IT和电信 | |

| 银行金融保险服务 | ||

| 零售和电商 | ||

| 医疗健康和生命科学 | ||

| 政府和国防 | ||

| 能源和公用事业 | ||

| 制造和工业 | ||

| 教育 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 新加坡 | ||

| 澳大利亚 | ||

| 马来西亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 以色列 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

什么推动了微型移动数据中心市场的快速扩张?

低延迟5G服务、爆炸性物联网数据以及对韧性、分布式计算资源的需求正在推动17.62%的复合年增长率到2030年。

哪种机架尺寸在边缘部署中最受欢迎?

25-40 RU类别占2024年收入的40.1%,平衡了密度与适合零售后台、工厂和电信站点的占地面积。

中小企业如何从微型移动数据中心中受益?

中小企业利用交钥匙、基于订阅的机柜削减前期资本、简化管理并支持敏感数据的本地处理,导致该细分22.3%的复合年增长率。

为什么锂离子电池在边缘站点引起关注?

热失控事件,包括2025年5月俄勒冈州的火灾,促使更严格的安全规则和脱气检测及先进通风的更广泛采用。

为什么锂离子电池在边缘站点引起关注?

亚太地区预计将以18.65%的复合年增长率扩张,因为政府推动依赖本地化处理的智慧城市和工业4.0项目。

供应商竞争有多集中?

市场在1-10分级中得分6分;领先基础设施提供商控制刚超过60%的收入,较小专家正快速缩小差距。

页面最后更新于: