下一代防火墙市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

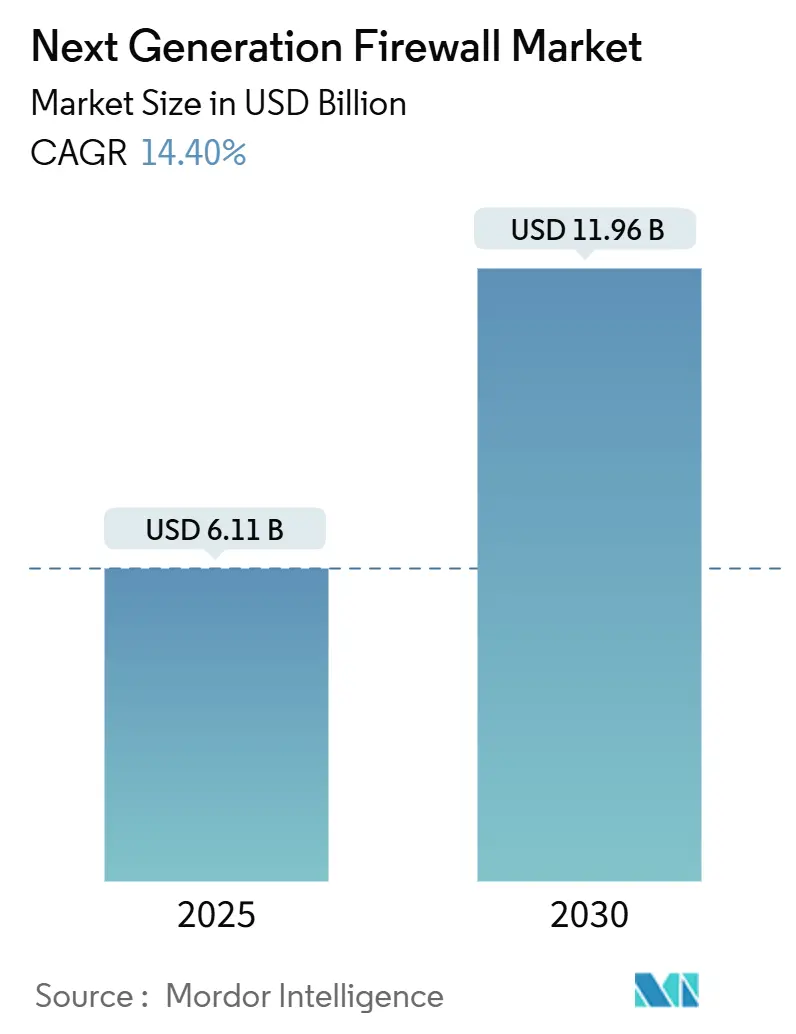

| 市场规模 (2025) | 6.11 十亿美元 |

| 市场规模 (2030) | 11.96 十亿美元 |

| 增长率 (2025 - 2030) | 14.40% CAGR |

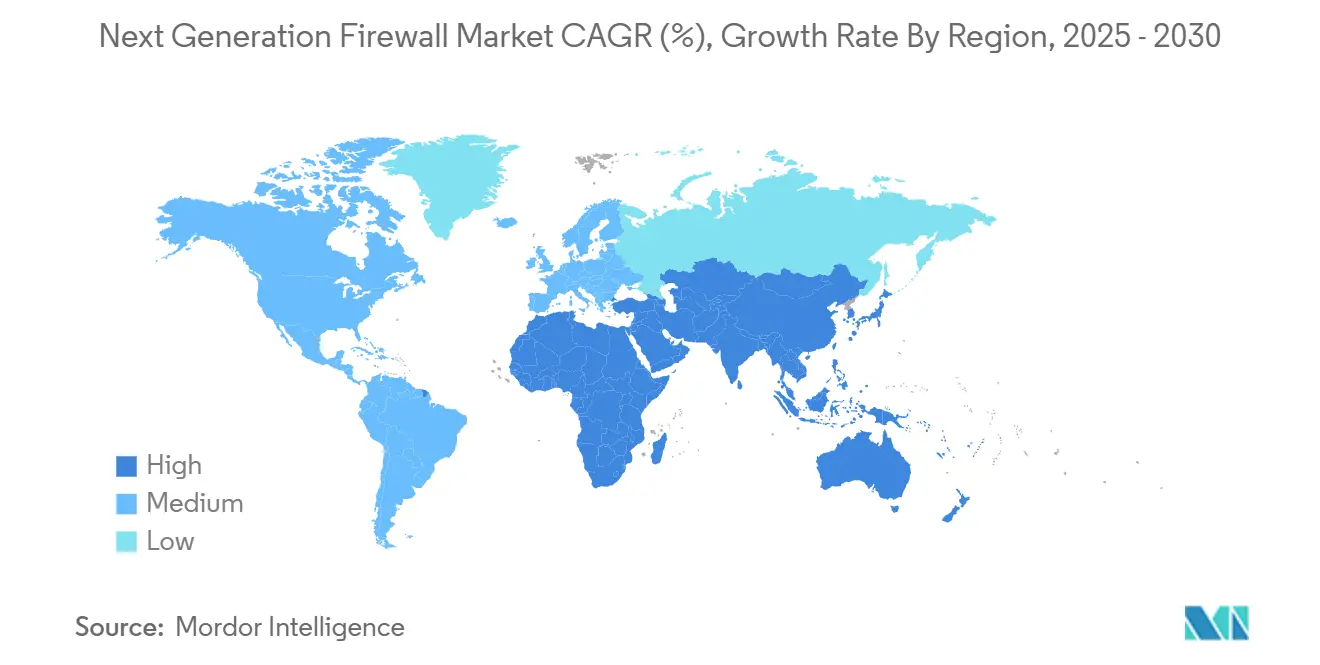

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence的下一代防火墙市场分析

下一代防火墙市场在2025年价值61.1亿美元,预计到2030年将攀升至119.6亿美元,反映出14.4%的复合年增长率。采用率的提高源于向零信任架构的转变、更广泛的云工作负载分布以及嵌入式AI威胁分析,这些分析可将误报率降低多达71%[1]Fortinet, "FortiGate 700G Series Launch," fortinet.com。硬件设备仍占主导地位,但虚拟和云原生部署正在快速扩展,因为企业为混合环境寻求软件定义安全。北美以36%的收入份额领先,而亚太地区扩张最快,政府推出主权云授权和区域数据驻留法律。需求集中在IT电信(46%份额)和BFSI,严格的合规制度和高价值数字资产促使机构转向实时威胁预防。能够结合ASIC级性能、AI驱动检测和统一策略管理的供应商最有能力把握下一代防火墙市场的新兴机遇。

主要报告要点

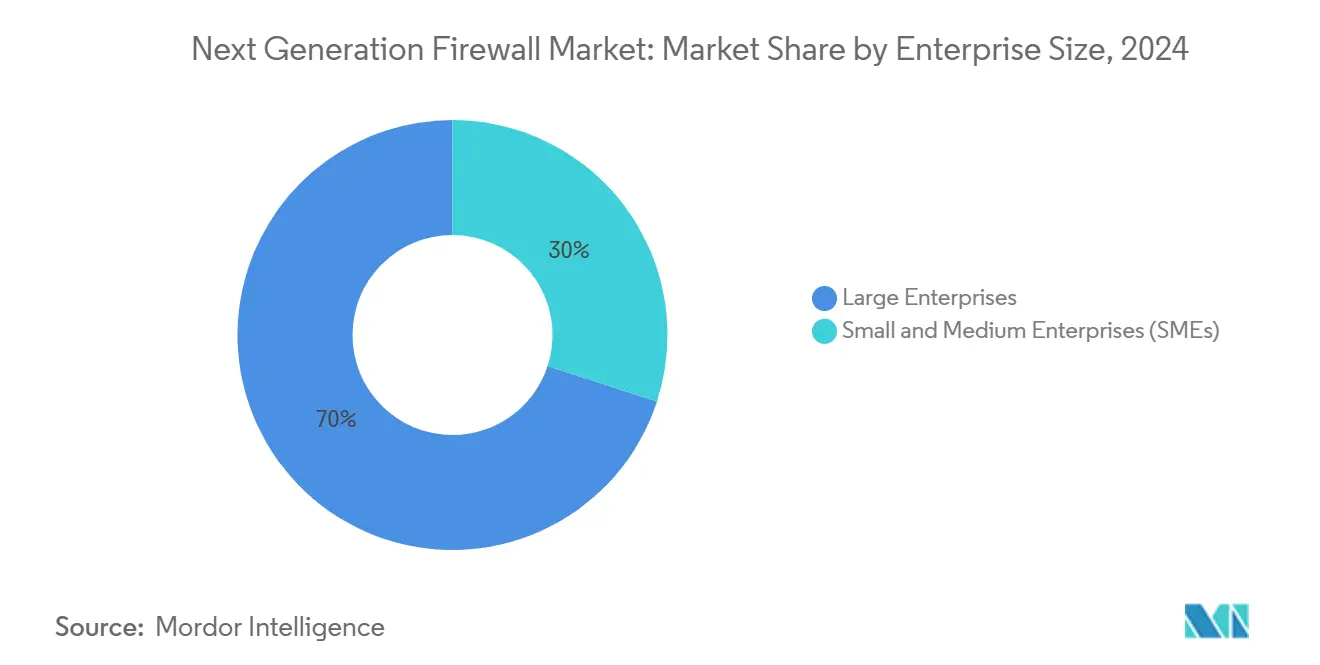

- 按企业规模,大型企业在2024年占下一代防火墙市场份额的70%,而中小企业预计到2030年将以16.3%的复合年增长率增长。

- 按解决方案类型,硬件设备在2024年占下一代防火墙市场规模的55%,而虚拟和云端防火墙预计到2030年将以15.4%的复合年增长率推进。

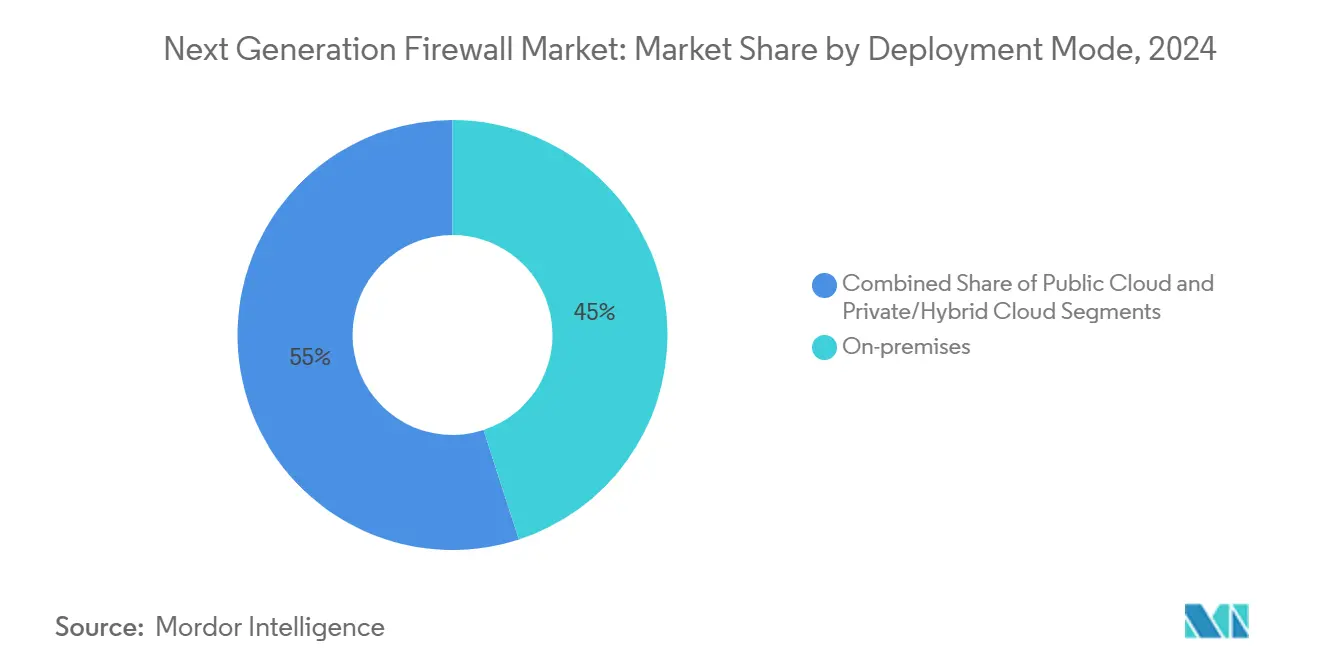

- 按部署模式,本地安装在2024年占市场的45%;私有和混合云部署预计在同期将以16.5%的复合年增长率扩展。

- 按终端用户行业,IT和电信在2024年以46%的收入份额领先;BFSI是增长最快的垂直领域,到2030年的复合年增长率为16%。

- 按地理位置,北美在2024年占全球收入的36%,而亚太地区预计到2030年将发布最高的区域复合年增长率16.2%。

- Fortinet、Palo Alto Networks、思科和Check Point在2024年共同控制了全球约70%的出货量。

全球下一代防火墙市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 加速云迁移需求内联L7感知安全 | +3.8% | 全球;北美和欧洲早期采用 | 中期(2-4年) |

| 混合工作激增扩大攻击面 | +2.9% | 全球;在服务导向经济体中更为明显 | 短期(≤2年) |

| 监管部门强制零信任推广 | +3.2% | 北美、欧洲、先进亚太市场 | 中期(2-4年) |

| 下一代防火墙中AI驱动的实时威胁情报源 | +2.5% | 全球;集中在企业部署 | 中期(2-4年) |

| 主权云倡议推动区域支出 | +1.7% | 亚太、欧洲、中东 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

加速云迁移需求内联L7感知安全

68%的企业工作负载现在在公有、私有或混合云中运行,暴露了传统防火墙无法检查的东西向流量。配备应用感知检测的云原生下一代防火墙将平均威胁检测时间缩短了63%,与仅边界控制相比,安全事件减少了47%[2]Fortinet, "FortiGate 700G Series Launch," fortinet.com。微服务的深度可见性让安全团队在72%的企业在2025年增加云预算时保持统一策略,坚定地将下一代防火墙定位为分布式架构的控制平面。

混合工作激增扩大攻击面

当混合工作成为永久性时,远程访问端点急剧增长,现在42%的设备未受管理。嵌入零信任网络访问的下一代防火墙验证每个连接,并使SonicWall的云安全边缘预订量年同比增长54%。身份感知策略防止凭据滥用,解决了自2023年以来此类攻击增长37%的问题,并使公司能够保护在企业和家庭网络之间移动的员工。

监管部门强制零信任架构推广

政府指令强调持续验证:美国国防部的目标是到2027年全面实施零信任,并将下一代防火墙指定为执行点。60%的企业将监管压力视为升级的主要触发器。当AI分析协助策略决策时,检测提高43%,误报下降37%,验证了AI和零信任模型之间的协同作用[3]U.S. General Services Administration, "Application of Zero Trust Principles in Federal Agencies," gsa.gov。

AI驱动的威胁情报转变检测能力

静态规则集正在让位于实时识别未知恶意软件的自适应AI引擎。Fortinet的FortiGuard服务将平均检测时间减少了78%,而Check Point在发现后24小时内阻止99.9%的新恶意软件。自动更新还将事件响应时间缩短了42%,确保防御措施跟上对手武器化AI的步伐。

约束影响分析

| 约束 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 资本密集型ASIC路线图限制中小企业价格下降 | −1.2% | 全球;在新兴市场影响更明显 | 中期(2-4年) |

| 深度包检测人才短缺提高服务成本 | −0.9% | 全球;在发展中地区严重 | 短期(≤2年) |

| 分散的数据驻留法律减缓SaaS下一代防火墙采用 | −0.8% | 欧洲、亚太、中东 | 中期(2-4年) |

| 开源eBPF防火墙侵蚀入门级收入 | −0.7% | 全球;主要是中小企业细分市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

资本密集型ASIC路线图限制中小企业级价格下降

高性能SSL/TLS解密推动供应商转向定制硅片。Fortinet的SP5处理器提供7倍更高的防火墙吞吐量,同时消耗更少的功率,但研发支出使入门级定价保持高位,43%的小企业将成本视为主要障碍。尽管ASIC提高了能源效率--FortiGate 70G每Gbps需要的瓦数比竞争对手少62倍--但前期支出对预算受限的买家来说仍然令人生畏。

深度包检测人才短缺提高服务成本

高级DPI功能需要稀缺技能。68%的公司难以雇用下一代防火墙专家,薪酬溢价增加了总拥有成本。为了弥补差距,许多企业依赖托管安全服务提供商;SonicWall的托管保护套件提供24/7监督,但经常性费用抑制了采用,特别是在成本敏感的细分市场。

细分分析

按企业规模:需求在高端性能和托管简便性之间分化

大型企业贡献了2024年70%的收入,因为他们的大量预算允许部署多千兆设备检查加密流量而无延迟。他们继续偏爱设备上ASIC加速与集中策略编排配对。相比之下,中小企业预计到2030年将发布16.3%的复合年增长率,受基于消费的订阅和降低资本门槛的托管服务推动。灵活许可和交钥匙管理让资源有限的团队获得企业级控制,同时外包复杂性。因此,下一代防火墙市场捕获了两个不同的价值主张:为全球跨国公司提供毫不妥协的吞吐量,为较小公司提供简化的、服务主导的产品。

监管义务也塑造了支出模式。较大的组织面临严格的审计跟踪,必须证明对数据中心、分支机构和子公司的精细控制。与此同时,较小的公司倾向于整合平台,在单个堆栈中集成SD-WAN、IPS和零信任访问,避免"工具扩散"。按使用付费虚拟防火墙的日益普及预计将使下一代防火墙市场对新采用者保持可访问性,特别是在资本密集度是关注点的发展中经济体。

按解决方案类型:硬件仍然是核心,云原生获得合法性

硬件设备在2024年保持55%的份额,反映了本地数据中心内值得信赖的性能特征。装载ASIC的旗舰产品如FortiGate 700G提供164 Gbps防火墙吞吐量,功率效率比行业平均水平高7倍,强调了为什么高带宽运营商继续偏爱物理设备以获得确定性延迟。与此同时,虚拟和云端产品的收入份额正以15.4%的复合年增长率上升,受弹性工作负载和基础设施即代码经济学的加速。

云托管的下一代防火墙从集中式AI分析中获得力量,该分析在多个租户间关联威胁。Versa Networks在独立安全测试中获得99.90%的分数,表明与硬件现任者的对等。随着企业合理化工具链,他们越来越多地在整体SASE或SSE框架内嵌入防火墙功能,提高虚拟产品的附加率。这种双轨演进确保下一代防火墙市场既满足性能绑定的数据中心需求,也满足敏捷DevOps流水线需求。

按部署模式:混合架构锚定私有云动力

本地部署仍占总支出的45%,由于可预测的吞吐量、监管控制和直接硬件所有权。即使云优先企业也维护校园设备,在用户附近保持低延迟检测。然而,私有和混合云正以16.5%的复合年增长率记录最强扩张,反映了混合灵活性与主权授权的企业策略。作为虚拟机或容器化微服务交付的下一代防火墙在不同环境中执行统一策略,最大限度地减少工作负载在数据中心和超大规模云之间移动时的安全漂移。

随着边缘计算的发展,分布式防火墙帮助监控分支站点、校园和5G MEC节点的东西向流量。它们的实时智能与集中控制器同步,实现统一可见性。公有云防火墙也继续稳定增长,通过与领先云提供商原生服务的集成得到加强。综合来看,这些动态保证下一代防火墙市场规模的混合架构在这十年内将超越单体部署模式。

备注: 购买报告时可获得所有单个细分市场的细分份额

按终端用户行业:金融服务加速现代化

IT电信在2024年以46%的全球收入保持领先地位,源于该行业在运营骨干基础设施和需要确定性、高容量检测的骨干流量流中的作用。提供商嵌入下一代防火墙来保护多租户数据中心、5G核心和边缘POP。与此同时,BFSI以16%的复合年增长率扩张,因为开放银行、实时支付和API生态系统加剧了对欺诈和勒索软件的暴露。银行需要精细的应用可见性和全包检测来满足PCI DSS和当地审慎监管;PT Bank Central Asia推出Palo Alto Networks的下一代防火墙展示了该行业对合规和运营效率的关注[4]Palo Alto Networks, "Protect AI Acquisition Announcement," paloaltonetworks.com。

政府和国防机构是另一个关键细分市场。美国联邦零信任授权将下一代防火墙置于微分段和持续监控的核心,推动联邦和州项目的采购。医疗保健、制造和零售垂直领域也增加支出,因为物联网、远程医疗和全渠道商务扩大了攻击面。总的来说,垂直多样化维持了下一代防火墙行业的长期动力。

地理分析

北美在2024年以36%的份额保持第一位。零信任框架的早期采用、NIST指导原则等合规驱动因素以及领先供应商的存在维持了高支出深度。美国的金融服务和医疗保健机构优先考虑加密流量的深度检测和微分段,加强了对高端设备的需求。现代化关键基础设施的联邦项目进一步放大了采购。

亚太地区预计到2030年将以16.2%的复合年增长率增长。日本、印度和新加坡的主权云政策,加上激增的数字服务经济,加速了云原生防御的推出。Palo Alto Networks最近将Prisma Access Browser扩展到区域数据中心,强调了供应商努力满足驻留规则,同时实现安全远程访问。托管安全服务的增长也解决了技能短缺,允许企业在没有大型内部团队的情况下部署企业级下一代防火墙能力。

欧洲形成了一个可观的可寻址基础,因为GDPR和NIS2指令需要强大的流量检测和数据处理保障。即将出台的欧盟AI法案对安全产品内负责任的AI集成给予了新的重视,影响供应商如何定位威胁检测引擎。能源、交通和金融市场公用事业关键基础设施运营商的需求显著。

中东和非洲正在记录稳固增长,因为国家数字转型议程推出5G、智慧城市项目和电子政府平台。沙特阿拉伯和阿联酋对网络安全的强劲GDP分配刺激竞争性招标,买家寻求后量子密码学准备和灵活消费模式。尽管起点较小,但这些地区为下一代防火墙市场增加了多样性,并为系统集成商开辟了渠道机会。

竞争格局

四家供应商--Fortinet、Palo Alto Networks、思科和Check Point--在2024年共同夺取了全球大约70%的出货量,突显了适度集中的竞技场。Fortinet拥有最大的安装基础,超过775,000个客户,受益于提供卓越吞吐量每瓦指标的定制ASIC设计。Check Point强调检测功效,在零日恶意软件上发布99.9%的阻止率,而Palo Alto Networks依靠Prisma统一云、边缘和本地控制,最近通过计划5亿美元收购Protect AI得到增强。

性能、安全准确性和运营集成定义了关键差异化向量。将AI集成到控制平面的供应商自动化策略微调和事件分类,减少SOC团队的管理开销。向安全服务边缘订阅的转变增强了收入多样性,奖励能够将软件价值与专有硬件解耦的供应商。Versa Networks等新进入者通过在独立云防火墙测试中达到99.90%的有效性获得了可见性,证明云原生架构可以在保护对等方面竞争。

托管安全服务提供商现在影响采购,因为缺乏DPI专家的组织外包配置和监控。供应商为多租户环境定制许可,添加基于使用计费的API。整合趋势也出现,防火墙供应商收购AI、XDR和SASE资产以丰富平台并最大限度地减少客户工具扩散。随着下一代防火墙市场平衡硬件性能军备竞赛与虚拟防火墙的敏捷性,竞争强度将保持高位。

下一代防火墙行业领导者

-

Juniper Networks Inc.

-

Palo Alto Networks Inc.

-

戴尔科技

-

华为技术有限公司

-

Fortinet Inc.

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年5月:Fortinet推出FortiGate 700G,一款提供164 Gbps吞吐量和后量子密码学准备的混合网状防火墙。

- 2025年4月:Palo Alto Networks同意以5亿美元以上收购Protect AI,为AI和机器学习工作负载添加专门保障。

- 2025年3月:Versa Networks的下一代防火墙在CyberRatings.org云防火墙测试中获得99.90%的安全有效性评分。

- 2025年3月:Palo Alto Networks扩展亚太云基础设施,在五个区域数据中心集成Prisma Access Browser。

- 2025年2月:Fortinet为分布式企业推出FortiGate G系列(70G/50G/30G),通过AI驱动服务提供高达11倍的IPsec吞吐量增益。

- 2025年2月:Check Point的企业和混合网状防火墙在Miercom测试中获得99.9%恶意软件阻止率和99.74%钓鱼URL防护率。

全球下一代防火墙市场报告范围

下一代防火墙是提供超越传统防火墙功能的网络安全设备。虽然传统防火墙通常提供进出网络流量的有状态检测,但下一代防火墙包括额外功能,如应用感知和控制、集成入侵防护和云交付威胁情报。

下一代防火墙市场按企业规模(中小企业和大型企业)、解决方案(云端和硬件)、终端用户行业(政府、医疗保健和BFSI)和地理位置(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。

市场规模和预测以价值(百万美元)为所有上述细分市场提供。

| 中小企业(SMEs) |

| 大型企业 |

| 硬件设备 |

| 虚拟/云端 |

| 本地部署 |

| 公有云 |

| 私有/混合云 |

| 银行、金融服务和保险(BFSI) |

| 信息技术(IT)和电信 |

| 政府和国防 |

| 医疗保健 |

| 制造业 |

| 零售和电商 |

| 能源和公用事业 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按企业规模 | 中小企业(SMEs) | ||

| 大型企业 | |||

| 按解决方案类型 | 硬件设备 | ||

| 虚拟/云端 | |||

| 按部署模式 | 本地部署 | ||

| 公有云 | |||

| 私有/混合云 | |||

| 按终端用户行业 | 银行、金融服务和保险(BFSI) | ||

| 信息技术(IT)和电信 | |||

| 政府和国防 | |||

| 医疗保健 | |||

| 制造业 | |||

| 零售和电商 | |||

| 能源和公用事业 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

到2030年下一代防火墙市场预计规模是多少?

下一代防火墙市场规模预计到2030年将达到119.6亿美元,从2025年开始以14.4%的复合年增长率增长。

哪个地区在下一代防火墙市场增长最快?

亚太地区预计到2030年将发布最高的区域复合年增长率16.2%,受主权云授权和快速数字转型推动。

尽管云增长,为什么硬件设备仍然重要?

高带宽检测、确定性延迟和基于ASIC的加速使硬件设备对于性能至关重要的数据中心和校园部署保持重要。

零信任采用如何影响下一代防火墙行业?

政府授权和合规标准将下一代防火墙定位为零信任架构内的必要执行点,放大监管部门的需求。

AI在现代防火墙中扮演什么角色?

AI驱动的威胁情报提高检测准确性,将平均检测时间减少高达78%,并自动化策略更新,增强整体安全态势。

托管安全服务是否影响采购决策?

是的。深度包检测技能短缺推动组织转向托管服务产品,影响供应商许可模式并扩大中小企业的市场准入。

页面最后更新于: