半导体晶圆抛光和研磨设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.67 十亿美元 |

| 市场规模 (2030) | 2.22 十亿美元 |

| 增长率 (2025 - 2030) | 6.20% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

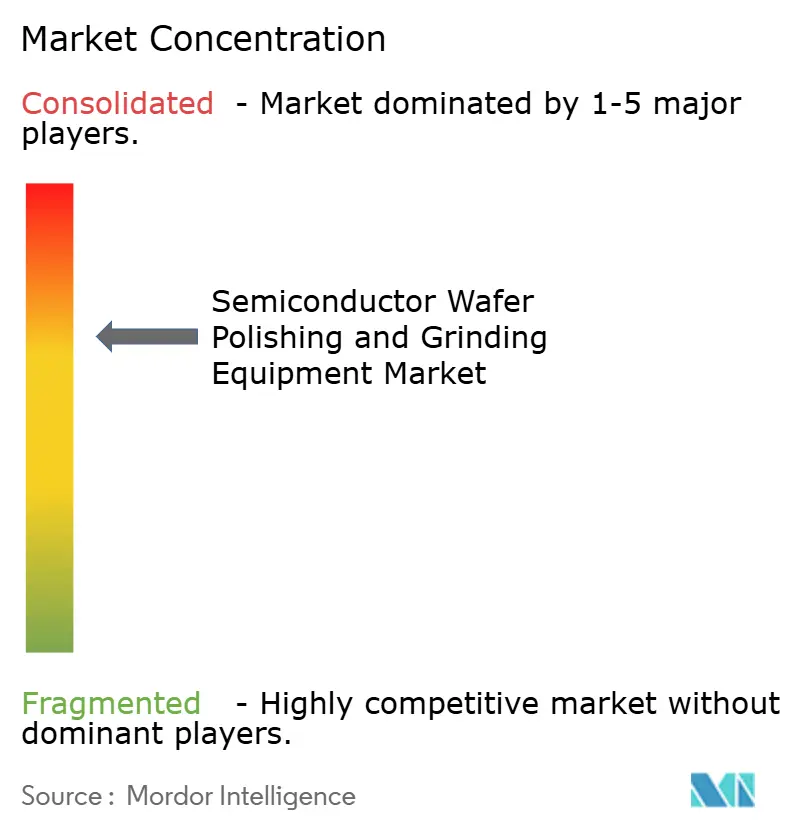

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕德情报半导体晶圆抛光和研磨设备市场分析

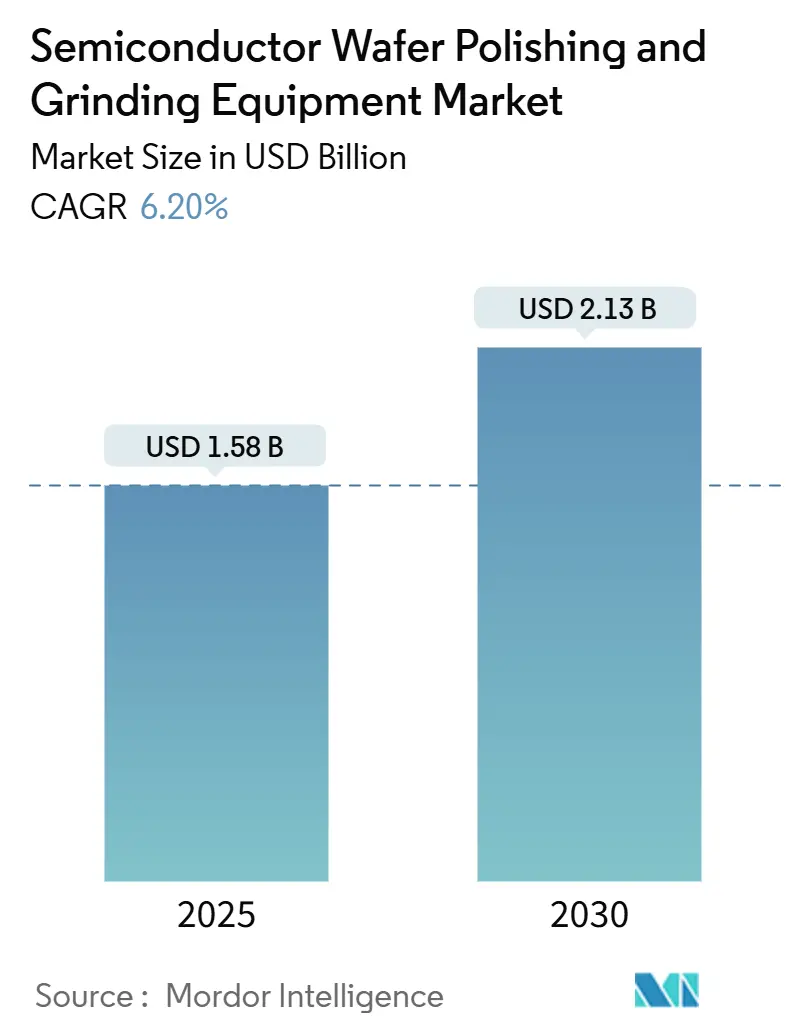

半导体晶圆抛光和研磨设备市场规模在2025年为15.8亿美元,预计到2030年将达到21.3亿美元,复合年增长率为6.2%,这反映了设备制造商追求更小几何尺寸和更高性能。[1]Semiconductor Industry Association, "2024 State of the U.S. Semiconductor Industry," semiconductors.org在此期间,对更大晶圆、宽禁带材料和自动化工具的资本支出推动了精密材料去除系统的持续订单量。设备供应商扩展了实时工艺控制功能以管理原子级公差,而AI驱动的诊断功能抵消了技术人员短缺并提高了良率。出口管制规则重塑了采购策略,推动北美和欧洲的并行投资,减少了对亚洲的过度依赖并加强了区域服务网络。可持续发展要求也影响了工具选择,加速了向无浆料CMP垫和低耗材研磨技术的转变。

报告核心要点

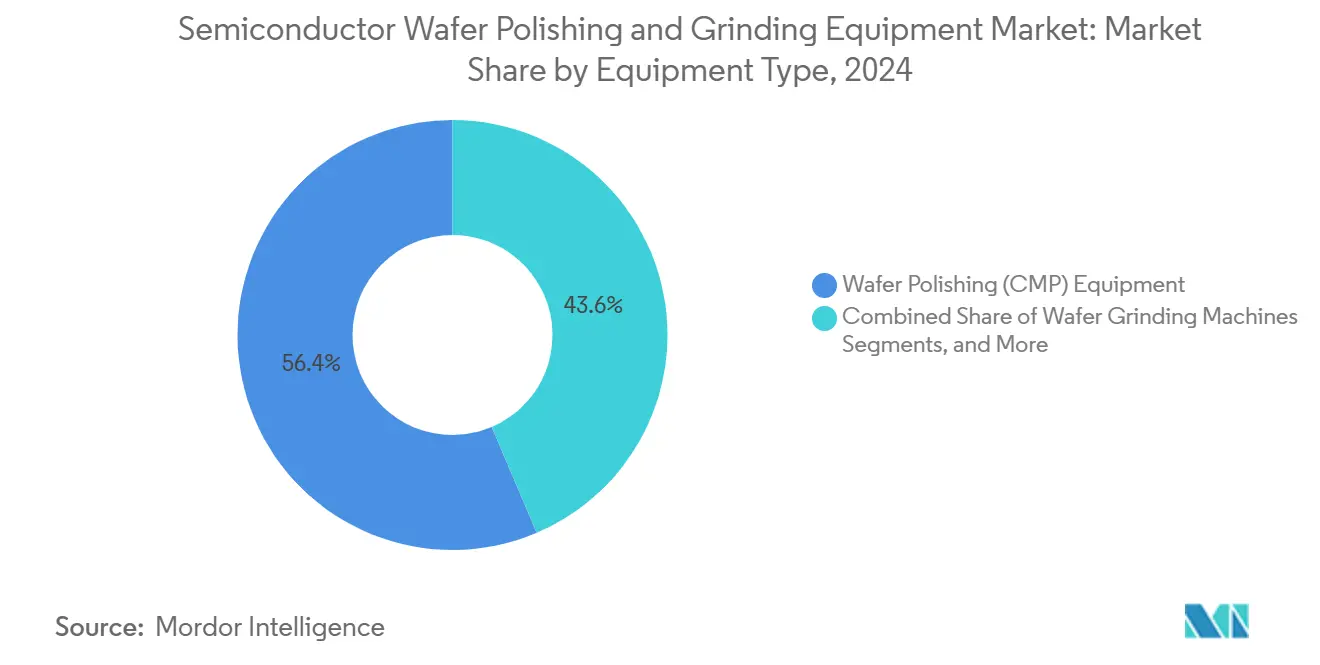

- 按设备类型,化学机械抛光(CMP)在2024年以56.4%的收入份额领先;集成研磨-抛光工具预计到2030年将以7.9%的复合年增长率扩张。

- 按晶圆尺寸,300毫米在2024年占半导体晶圆抛光和研磨设备市场份额的62.4%,而450毫米及以上细分市场到2030年有望实现11.2%的复合年增长率。

- 按技术,CMP工具在2024年占据56.4%的收入;边缘研磨和倒角抛光解决方案在预测期内以8.9%的复合年增长率推进。

- 按半导体类型,逻辑和SoC器件在2024年持有33.2%的份额,而SiC/GaN功率器件到2030年将实现10.2%的复合年增长率。

- 按终端用户,代工厂在2024年占需求的50.4%,而OSAT和先进封装设施以7.8%的复合年增长率增长。

- 按地理区域,亚太地区在2024年以68.5%的收入占主导地位;中东和非洲地区在2025-2030年显示出最快的9.2%复合年增长率。

全球半导体晶圆抛光和研磨设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 具有先进节点芯片的消费电子产品消费增长 | +1.2% | 亚太地区,溢出效应至北美和欧洲 | 中期(2-4年) |

| 小型化推动对300毫米和450毫米CMP工具的需求 | +1.5% | 全球集中在台湾、韩国和日本 | 长期(≥4年) |

| CHIPS法案下美国和欧洲的代工厂产能投资 | +1.8% | 北美、欧洲 | 中期(2-4年) |

| 向SiC/GaN功率器件的转变需要超精密研磨 | +1.3% | 全球,在日本、德国、美国早期采用 | 中期(2-4年) |

| 3D-IC和异构集成的良率提升需求 | +0.9% | 全球:台湾、韩国、美国 | 短期(≤2年) |

| 推进无浆料抛光技术的可持续发展要求 | +0.7% | 欧洲、北美、日本 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

亚洲先进节点芯片消费电子产品消费增长

中国、印度和东南亚旗舰智能手机和AI可穿戴设备的快速普及,加速了对需要原子级光滑晶圆表面和以十亿分之一计量缺陷密度的sub-3纳米器件的需求。尽管出口许可不确定,本土代工厂仍扩展了CMP和精密研磨产能,同时工具制造商推出了满足严格环境法规而不影响平坦度的无氯垫片。随着多核SoC的普及,不同材料堆叠中的工艺均匀性变得至关重要,促进了对专为异构层定制的自适应控制CMP系统的投资。

推动300毫米和450毫米CMP工具需求的小型化趋势

对成本效益芯片密度的追求使300毫米保持为主流格式,但探索性的450毫米开发重新兴起,因为更大的晶圆产生2.25倍的芯片面积。工具制造商通过加固台面、优化浆料分布以及嵌入原位计量来应对规模化挑战,以在更宽表面上保持纳米级去除均匀性。台积电的原型510毫米×515毫米矩形基片暗示了一条可能使可用面积增加三倍而无需完全改造传统工具架构的替代路径。

CHIPS法案下美国和欧洲的代工厂产能投资

2024年至2025年间,美国宣布了超过4500亿美元的私人项目,而欧洲芯片法案动员了430亿欧元,目标是到2030年将该地区的产出份额翻倍。两个项目都需要本地化的CMP和研磨生态系统,符合更严格的出口管制规则并提供快速服务响应。供应商通过扩展美国翻新中心和欧盟演示实验室、缩短交付时间以及确保符合外国直接产品(FDP)法规做出回应。

向SiC/GaN功率器件转变需要超精密研磨

SiC和GaN晶圆在2024年达到功率器件产出的16%渗透率,预计到2029年将超过32%,这一转变需要更硬的砂轮、超声波辅助和基于EDM的非接触方法来防止亚表面损伤。材料去除率比硅晶圆滞后30-50%,因此工具制造商优先考虑工艺效率,集成AI驱动的火花检测和冷却剂流动分析,以保护晶圆完整性并缩短循环时间。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 300毫米工具的高资本成本和长投资回收期 | -1.2% | 全球,在新兴市场影响更大 | 中期(2-4年) |

| 耗材成本通胀(垫片、浆料、砂轮) | -0.8% | 全球 | 短期(≤2年) |

| 限制向中国出货的出口管制和知识产权壁垒 | -1.4% | 中国及全球连锁反应 | 中期(2-4年) |

| 工艺设置和维护的熟练技术人员短缺 | -0.9% | 全球,在北美和欧洲尤为严重 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

300毫米工具的高资本成本和长投资回收期

单个300毫米CMP平台在2024年的价格标签为300-500万美元,设施升级又增加100-200万美元,使较低产量晶圆厂的回收期延长至4年以上。较小的参与者延迟扩张并选择翻新或共享产能模型,尽管在规模化时具有明显的单芯片成本优势,但仍放缓了整体工具采用。

限制向中国出货的出口管制和知识产权壁垒

2024年12月美国临时规则扩展了FDP框架,将预计的2025年对中国设备出货量削减高达30%,并迫使供应商重新设计嵌入美国技术的模块。[2]U.S. Bureau of Industry and Security, "Foreign-Produced Direct Product Rule Additions, and Refinements to Controls for Advanced Computing and Semiconductor Manufacturing Items," federalregister.gov中国客户加速了国内工具项目,使全球需求多样化,但压缩了高度依赖该市场的公司的利润率。

细分市场分析

按设备类型:CMP占主导,集成解决方案加速

CMP工具产生了2024年56.4%的收入,并且仍然是要求去除精度低于0.1纳米的先进节点平坦度目标的核心。半导体晶圆抛光和研磨设备市场受益于晶圆厂采用无磨料浆料和AI辅助端点检测来推动sub-3纳米良率向上发展。集成研磨-抛光平台减少了晶圆转移,降低了颗粒风险并缩短了排队时间。

集成系统到2030年7.9%的复合年增长率超过了独立研磨机,因为客户整合工艺步骤以释放洁净室空间。供应商捆绑了闭环温度控制、预测性维护和耗材寿命分析,提高了高混合生产的OEE。新兴的研磨和切片工具解决了钻石和其他超硬基片,扩展了半导体晶圆抛光和研磨设备市场在利基光子学和量子器件生产线中的覆盖范围。

备注: 购买报告后可获得所有单个细分市场的份额

按晶圆尺寸:300毫米占主导,450毫米兴起

300毫米节点持有62.4%的市场收入,突显了数十年的工艺成熟度、优化的耗材和充分折旧的晶圆厂资产。CMP垫片纹理和背面研磨砂轮几何形状的持续改进进一步提高了吞吐量,加强了该细分市场在半导体晶圆抛光和研磨设备市场中的经济护城河。

相反,450毫米及以上类别录得最快的11.2%复合年增长率,受到探索每片晶圆承诺3倍更多芯片的矩形格式试验线推动。设备制造商原型化了扩大的台面、机器人处理器和适用于多种直径的大容量浆料输送系统,为2028年后潜在的大规模采用定位,因为半导体晶圆抛光和研磨设备行业评估规模化投资回报率。

按技术:CMP领先,边缘研磨加速

CMP跨越金属和氧化物步骤,通过结合化学选择性和机械磨削实现埃级平坦度,保持56.4%的份额。实时摩擦感应和机器学习模型将晶圆内非均匀性削减至1.5%以下,这是环栅晶体管的关键指标。这些进展扩大了半导体晶圆抛光和研磨设备市场在逻辑、存储器和3D-IC流程中的机遇。

边缘研磨和倒角抛光的复合年增长率为8.9%,因为300毫米和更大的晶圆在周边增加了应力,引发了裂纹遏制努力。供应商推出了自动居中卡盘和激光测量模块,以保护用于堆叠封装的薄芯片。双面研磨保持中等增长,为浸没式光刻景深窗口提供卓越的平行度,而背面研磨在厚度目标降至50微米以下的先进封装中蓬勃发展。

按半导体类型:逻辑和SoC领先,功率器件激增

逻辑和SoC生产线在2024年占据33.2%的收入,反映了来自AI、边缘和云服务的不懈计算需求。多层铜互连和高k电介质使每片晶圆的CMP步骤倍增,扩大了半导体晶圆抛光和研磨设备市场的可寻址支出。

基于SiC/GaN的功率和模拟器件预计以10.2%的复合年增长率增长,受到能容忍更高电压和温度的电动汽车逆变器和可再生能源级的推动。纳米级研磨最小化了降低导通电阻的亚表面微裂纹,使专用砂轮和冷却剂化学品成为半导体晶圆抛光和研磨设备行业内的决定性差异化因素。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:代工厂占主导,OSAT设施加速

代工厂占2024年需求的50.4%,得益于5纳米以下的积极产能提升和严格的正常运行时间承诺。工具供应商提供现场现场工程师和基于云的分析来满足多晶圆厂完全相同的要求,加强了半导体晶圆抛光和研磨设备市场在顶级晶圆厂的集中度。

OSAT和先进封装厂有望实现7.8%的复合年增长率,因为异构集成和chiplet将减薄、抛光和键合步骤重新定位到后端生产线。这些客户需要紧凑的占地面积、晶圆级翘曲控制和配方敏捷性来管理不同的基片堆叠,拓宽了系统规格并促进了半导体晶圆抛光和研磨设备市场的增量增长。

地理分析

亚太地区在2024年保持68.5%的全球收入,以台湾、韩国、日本和中国为锚点,这些地区的集成器件路线图和代工厂扩张维持了工具采购。台积电的无氯垫片推出和日本的补贴支持晶圆厂集群加强了对环境优化设备的区域偏好。出口管制不确定性推动中国晶圆厂转向本土供应商,但高端CMP进口通过许可例外持续存在,保持了半导体晶圆抛光和研磨设备市场的基线需求。

北美在2022年CHIPS和科学法案后经历了投资复兴,该法案动员了520亿美元的激励措施,并推动了到2025年价值近4500亿美元的90多个晶圆厂公告。产能增加提高了工具订单,尽管到2030年67000个职位的技术人员缺口推动了自动化优先事项和与学术联盟的合作伙伴关系,以加速劳动力管道。

欧洲紧随其后,推出了430亿欧元(498.3亿美元)的芯片法案,目标是到2030年实现20%的全球产出份额。[3]European Commission, "European Chips Act," commission.europa.eu德国的精密工程公司、法国的先进封装中心和北欧材料科学研究所要求CMP系统具有能量回收泵和水循环环路,使采购与欧盟绿色协议目标保持一致,并培养差异化的半导体晶圆抛光和研磨设备市场解决方案。

竞争格局

阈值、专利浆料输送架构和密集服务网络。应用材料公司持有CMP系统70%以上的份额,利用专有台面设计和端点光学,同时捆绑锁定耗材收入的全球支持合同。东京精密(ACCRETECH)、荏原、Logitech和DISCO在研磨、边缘抛光和特种背面研磨生产线中填补了战略利基。

技术路线图强调原子级计量学、AI驱动的前馈校正和降低总拥有成本的耗材生命周期分析。可持续性也成为竞争轴心;弗劳恩霍夫的低CO₂二氧化硅浆料与多个工具OEM进行联合认证,而供应商宣传闭环过滤将浆料浪费减少30%。[4]Fraunhofer IPMS, "Environmentally Compatible Silicon Oxide-Based Slurries for CMP," ipms.fraunhofer.de2025年5月,三井购买了冈本机械工具公司30%的股份以扩展销售覆盖并共同资助下一代研磨机的研发,说明战略联盟是在专业细分市场扩大规模的途径。

区域化趋势重塑了售后服务模式:美国实验室增加了翻新生产线以绕过出口许可延误,欧盟子公司本地化了备件仓库以对冲跨洲运输风险。Axus Technology等较小的创新者通过提供专为宽禁带晶圆定制的模块化CMP台来获得SiC机会,从而在更广泛的半导体晶圆抛光和研磨设备市场中占据空间,尽管存在主导的现有企业。

半导体晶圆抛光和研磨设备行业领导者

-

DISCO株式会社

-

东京精密株式会社(ACCRETECH)

-

应用材料公司

-

荏原株式会社

-

Revasum公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:三井株式会社投资98亿日元(6360万美元)获得冈本机械工具公司30%股份,以加速全球销售和抛光系统联合研发。

- 2025年4月:ChEmpower筹集1870万美元推进高精度晶圆抛光技术,专注于先进节点的原子级控制。

- 2025年3月:台积电启动其无氯CMP垫片转型项目,目标是到2026年全面部署。

- 2024年12月:美国工业安全局发布临时规则,收紧对先进研磨和抛光设备的出口管制。

全球半导体晶圆抛光和研磨设备市场报告范围

研磨和抛光是半导体晶圆制造工艺的重要组成部分。它们通常依赖于终端用户定制和封装要求。研磨通常用于晶圆减薄,而抛光确保光滑和无损伤的表面。然而,在大多数最新设备中,研磨和抛光任务集成到单个设备中,以克服单独执行这些操作的缺点,任何研磨方法都会对晶圆造成特定损伤。

半导体晶圆抛光和研磨设备市场按地理区域(北美、欧洲、亚太地区、世界其他地区)进行细分。市场规模和预测以价值(百万美元)的形式提供给上述细分市场。

| 晶圆研磨机 |

| 晶圆抛光(CMP)设备 |

| 集成研磨-抛光工具 |

| 其他(研磨、切片减薄器) |

| ≤150毫米 |

| 200毫米 |

| 300毫米 |

| 450毫米及以上 |

| 背面研磨 |

| 双面研磨 |

| 化学机械抛光(CMP) |

| 边缘研磨/倒角抛光 |

| 存储器(DRAM、NAND) |

| 逻辑和SoC |

| 功率和模拟(Si、SiC、GaN) |

| MEMS和传感器 |

| CMOS图像传感器 |

| LED和光电子 |

| 代工厂 |

| 集成器件制造商(IDM) |

| OSAT/先进封装设施 |

| 研发机构和试验线 |

| 北美 | 美国 | |

| 加拿大 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 台湾 | ||

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按设备类型 | 晶圆研磨机 | ||

| 晶圆抛光(CMP)设备 | |||

| 集成研磨-抛光工具 | |||

| 其他(研磨、切片减薄器) | |||

| 按晶圆尺寸 | ≤150毫米 | ||

| 200毫米 | |||

| 300毫米 | |||

| 450毫米及以上 | |||

| 按技术 | 背面研磨 | ||

| 双面研磨 | |||

| 化学机械抛光(CMP) | |||

| 边缘研磨/倒角抛光 | |||

| 按半导体类型 | 存储器(DRAM、NAND) | ||

| 逻辑和SoC | |||

| 功率和模拟(Si、SiC、GaN) | |||

| MEMS和传感器 | |||

| CMOS图像传感器 | |||

| LED和光电子 | |||

| 按终端用户 | 代工厂 | ||

| 集成器件制造商(IDM) | |||

| OSAT/先进封装设施 | |||

| 研发机构和试验线 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 台湾 | |||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

半导体晶圆抛光和研磨设备市场的当前规模是多少?

该市场在2025年为15.8亿美元,预计到2030年将达到21.3亿美元,复合年增长率为6.2%。

哪种设备类型占最大收入份额?

化学机械抛光工具在2024年以56.4%的收入领先,这归因于其在实现原子级平坦度方面的关键作用。

为什么450毫米晶圆细分市场重新引起关注?

更大的基片提供比300毫米晶圆多2.25倍的芯片面积,一旦解决技术和资本障碍,有望降低每芯片成本。

出口管制规则如何影响设备需求?

更严格的美国、荷兰和日本法规将预计的2025年对中国的出货量削减高达30%,推动供应商在美国和欧洲本地化供应链。

是什么推动SiC/GaN功率器件抛光工具的快速增长?

电动汽车和可再生能源系统偏好宽禁带器件,提升了对处理超硬材料并确保最小亚表面损伤的专用研磨机的需求。

页面最后更新于: