沙特阿拉伯眼科器械市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

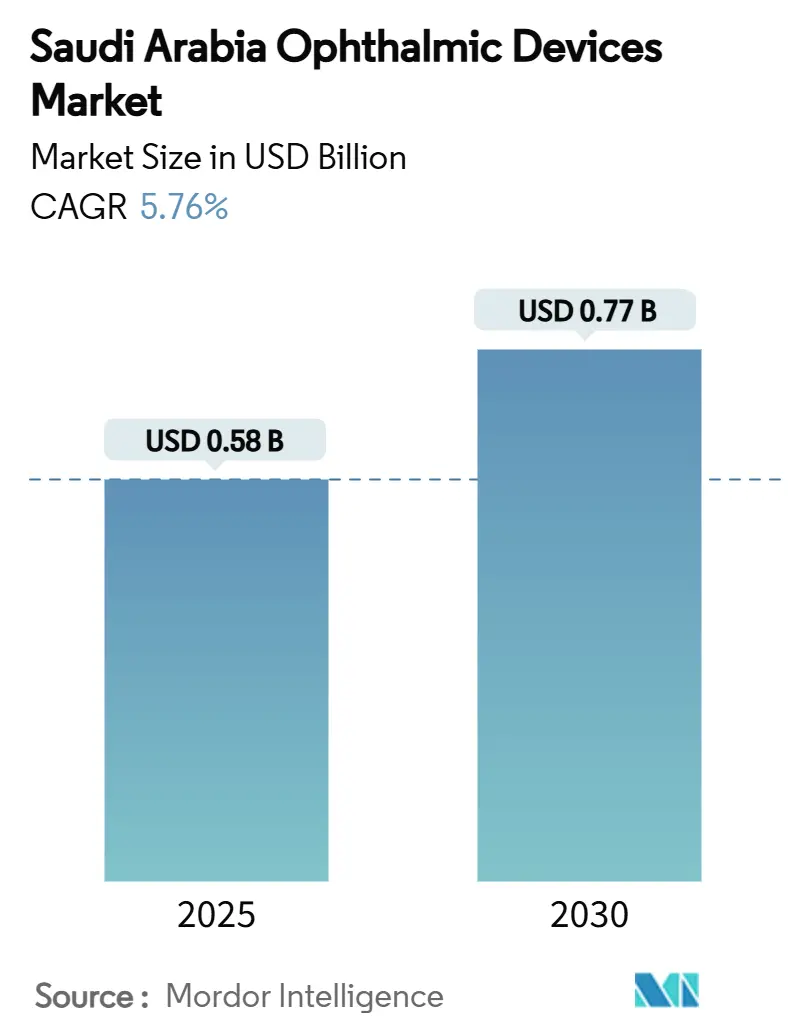

| 市场规模 (2025) | 0.58 十亿美元 |

| 市场规模 (2030) | 0.77 十亿美元 |

| 增长率 (2025 - 2030) | 5.76% CAGR |

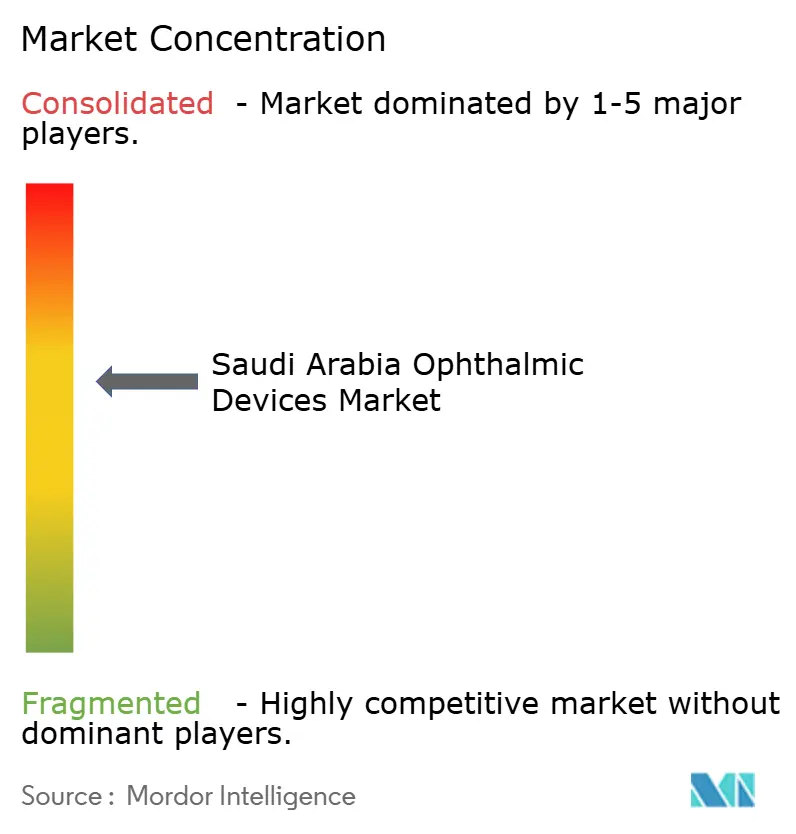

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

沙特阿拉伯眼科器械市场分析 - 由魔多情报提供

沙特阿拉伯眼科器械市场规模在2025年价值5.8亿美元,预计到2030年将达到7.7亿美元,复合年增长率为5.76%。这一进步得益于《2030愿景》650亿美元的医疗现代化计划。持续需求源于糖尿病负担,该负担在2021年攀升至700万病例,预计到2030年将达到840万,这增加了对筛查和监测技术的需求。人工智能(AI)诊断的快速采用、门诊眼科中心的私人投资增长,以及利雅得和吉达作为医疗旅游中心的兴起,进一步激发了沙特阿拉伯眼科器械市场的活力。然而,阻力依然存在,表现为进口依赖推高器械价格,以及认证技术人员短缺限制了产能,尽管设备可用。因此,政策制定者正在完善沙特食品药品监督管理局(SFDA)程序并资助培训管道以缓解这些限制。

报告要点

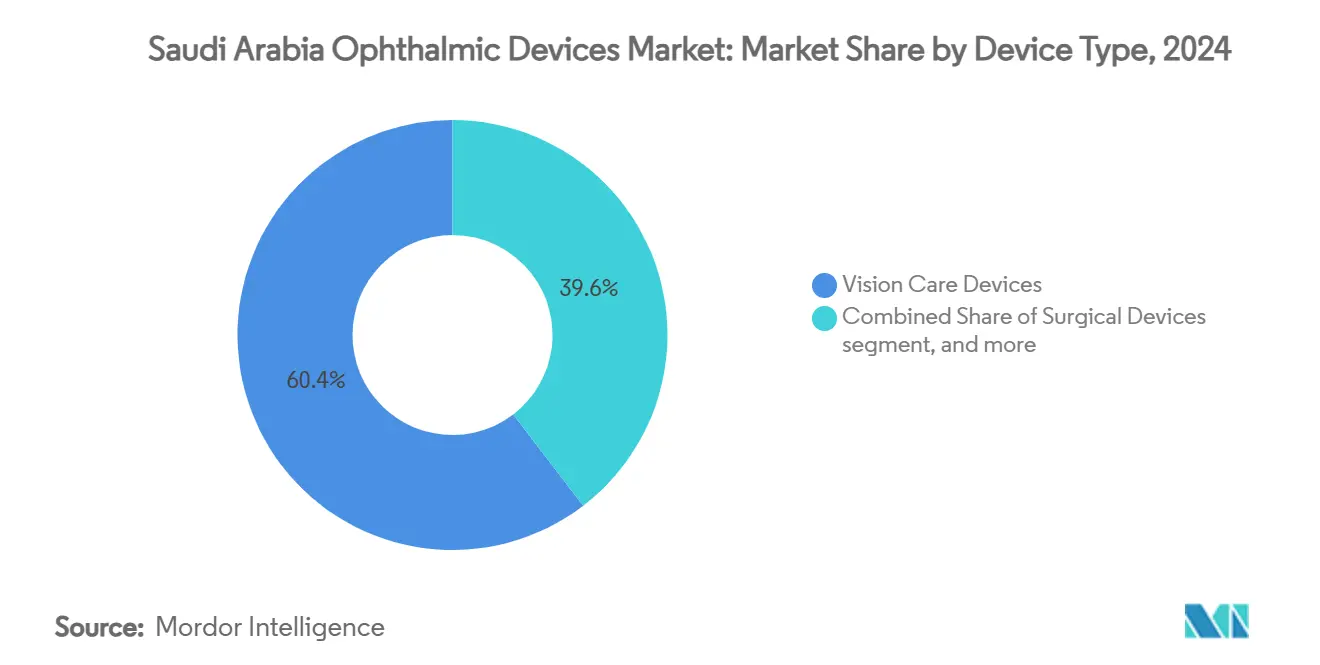

- 按器械类型,视力保健器械在2024年占据沙特阿拉伯眼科器械市场份额的60.41%;诊断与监测器械预计到2030年将以7.86%的复合年增长率扩张。

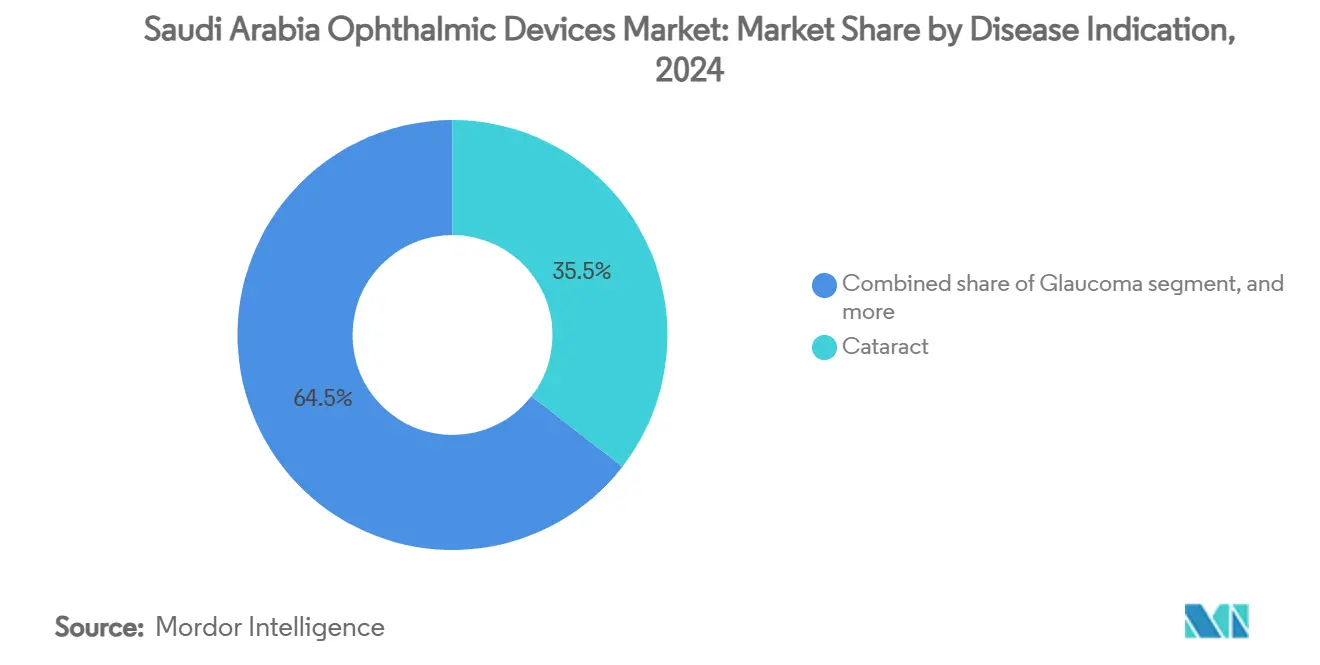

- 按疾病适应症,白内障在2024年占沙特阿拉伯眼科器械市场规模的35.61%,而糖尿病视网膜病变预计到2030年将以7.04%的复合年增长率增长。

- 按终端用户,医院在2024年占收入份额的45.71%;门诊手术中心预计在2025-2030年期间将实现6.92%的复合年增长率。

沙特阿拉伯眼科器械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 政府资助的《2030愿景》眼科基础设施扩张 | +1.8% | 利雅得、吉达、东部省 | 中期(2-4年) |

| 高糖尿病患病率推动基于AI的糖尿病视网膜病变筛查采用 | +1.2% | 全国范围;在西部地区最强 | 长期(≥4年) |

| 强制性婚前和学校眼健康筛查项目 | +0.8% | 最初在城市,然后全国 | 中期(2-4年) |

| 通过医疗旅游中心(利雅得、吉达)兴起的高端选择性LASIK和白内障手术 | +0.9% | 利雅得和吉达 | 短期(≤2年) |

| 在NHC公私合作模式下出现的公私眼科卓越中心 | +0.6% | 主要都市区 | 中期(2-4年) |

| 在初级保健综合诊所快速采用云连接OCT和眼底相机 | +0.5% | 全国范围 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

政府资助的《2030愿景》眼科基础设施扩张

《2030愿景》旨在到2030年将医疗保健中私营部门参与度提高到68%,并增加约84,000张床位以达到经合组织标准[1]《2030愿景》项目,"SEHA虚拟医院概览," vision2030.gov.sa。大型医院集团的扩张计划--如苏莱曼·哈比卜医疗服务博士集团打算到2028年将容量从1,913张床位增长到3,609张床位--直接转化为手术显微镜、光学相干断层扫描(OCT)扫描仪和远程眼科平台的更高采购量。SEHA虚拟医院现在连接超过150家医院,实现远程视网膜评估并扩展专科医师覆盖范围。

高糖尿病患病率推动基于AI的糖尿病视网膜病变筛查采用

糖尿病影响王国31.0%的成年人,糖尿病视网膜病变(DR)影响西部地区46%的糖尿病患者。2024年启动的AI驱动的国家远程视网膜病变项目加快了筛查产能和准确性。早期结果显示不必要转诊减少30.0%,刺激了对AI就绪眼底相机和云集成图像管理系统的需求。持续的知识差距--29%的患者报告从未进行过眼部检查--通过付费方资助的认知推广活动来解决,这应该提高设备利用率。

强制性婚前和学校眼健康筛查项目

自2004年以来实施的强制性婚前遗传筛查,尽管遗传性眼病患病率很高,仍缺乏全面的眼部检测。近亲结婚占儿科斜视病例的87.2%,突显了在初级保健诊所使用便携式自动屈光仪的空间。学校筛查仍然是临时性的;卡西姆的一项研究发现学龄前儿童的视力测试失败率为26.6%,表明对手持诊断套件有强烈的潜在需求[2]Naif Almutairi,"沙特阿拉伯的初级保健眼科服务," sciencedirect.com。家长显示出高度认知但对定期眼部检查的后续行动有限,表明一旦颁布国家指导方针就有增长潜力。

通过医疗旅游中心兴起的高端选择性LASIK和白内障手术

利雅得和吉达将自己定位为高端眼科手术的区域中心。仅Magrabi Health每年在40个地点进行超过20万次手术,在该地区率先开展LASIK。竞争性捆绑定价吸引海湾患者,支持对飞秒激光系统、高端人工晶体和先进诊断设备的稳定需求。爱尔康通过2025年3月在吉达开设中东首个爱尔康体验中心加强了这一高端生态系统。

限制因素影响分析

| 限制因素影响分析 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 关税协调后进口依赖推高器械价格(SFDA) | −1.2% | 全国范围;高端细分市场 | 短期(≤2年) |

| 认证眼科技师短缺限制诊断产能 | −0.9% | 农村地区受影响最大 | 中期(2-4年) |

| SFDA器械注册时间冗长延迟上市 | −0.7% | 全国范围 | 短期(≤2年) |

| 价格敏感的隐形眼镜电商抑制高端视力保健器械采用 | −0.4% | 全国范围;在城市电商渠道最强 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

进口依赖推高器械价格

SFDA要求ISO 13485认证和本地授权代表,增加进口交易成本。从2025年1月开始,所有医疗器械还需要SABER平台合规证书,这增加了销售商转嫁给买家的合规费用。这些费用使落地成本--特别是高端成像设备--估计提高15%,抑制了小型诊所的采用。

认证眼科技师短缺限制诊断产能

沙特阿拉伯有2,608名眼科医师(每百万人81.06名),超过世卫组织指导方针,但只有38%是国民,分布不均:利雅得每百万人有75.6名,而吉赞每百万人有42.8名[3]Khalid Aldebasi,"沙特地区眼科医师分布," ncbi.nlm.nih.gov。在技师层面,只有0.47%的初级保健中心提供验光服务,因此OCT扫描仪等高价值设备经常利用不足。政府奖学金和快速许可旨在缩小技能差距,但需要数年时间才能产生平衡的劳动力。

细分分析

按器械类型:诊断设备加速创新

视力保健器械在2024年保持了沙特阿拉伯眼科器械市场60.41%的份额,得到眼镜、隐形眼镜和配镜系统稳定需求的支持。然而,诊断与监测器械预计到2030年将以7.86%的复合年增长率扩张,反映医院向早期疾病识别的转变。在这一集群中,光学相干断层扫描仪应在2024年占诊断收入的24.42%,受益于出色的视网膜层可视化,有助于黄斑变性和糖尿病视网膜病变筛查。超广角眼底相机也获得强劲订单,因为临床医生希望获得全面的周围视网膜图像,以检测45度系统遗漏的病变。

诊断上升周期得到国家远程医疗授权的加强,这些授权集成了基于云的图像管理和AI分级。因此,沙特阿拉伯眼科器械市场规模分配给诊断硬件的部分与数字化联网筛查项目同步上升。手术器械需求以适度速度增长,受利雅得和吉达流行的选择性白内障和屈光手术中高端人工晶体采用的支撑。进口关税仍然拖累小型买家,但跨国供应商通过租赁选择和捆绑服务合同抵消关税。

备注: 购买报告后可获得所有单个细分市场的细分份额

按疾病适应症:糖尿病视网膜病变推动数字化转型

白内障在2024年保持35.61%的收入,反映人口老龄化和公立医院的高手术量。糖尿病视网膜病变现在记录了最快的增长轨迹,预测2025-2030年复合年增长率为7.04%,由2021年达到700万患者的糖尿病患病率推动。因此,与糖尿病视网膜病变护理相关的沙特阿拉伯眼科器械市场规模正在快速攀升,因为付费方补贴基于AI的眼底相机网络和用于微血管映射的OCT血管造影单元。

青光眼紧随其后,在微创植入物方面创新,这些植入物降低眼内压同时减少恢复时间。白内障解决方案继续受益于自费和医疗旅游病例中高端多焦点和环面晶体需求。供应商正在引入一次性玻璃体切割包和双平台超声乳化系统,以优化高容量中心的手术室周转,尽管面临价格压力,仍维持整体销售势头。

按终端用户:门诊手术中心捕获门诊转变

医院在2024年占据总支出的45.71%,利用综合护理路径和资本预算周期。然而,门诊手术中心(ASC)预计复合年增长率为6.92%,反映全球向日间眼科(特别是白内障和LASIK手术)的转变。到2030年将私营部门参与度提升至68%的政府激励措施鼓励投资者建设配备飞秒激光、超声乳化平台和即时诊断设备的ASC网络--所有这些都来自沙特阿拉伯眼科器械市场。

专科眼科诊所也随着区域连锁店将足迹扩展到一线城市之外而快速扩张。这些诊所专注于屈光和视网膜护理细分市场,购买紧凑型成像塔和便携式激光器以适应较小的手术套房。医院仍主导复杂的眼部肿瘤、儿科和创伤病例,确保对高敏感度显微镜和玻璃体切割控制台的基线需求。

竞争格局

沙特阿拉伯眼科器械市场呈现适度集中度。爱尔康、蔡司医疗科技、强生视力保健和博士伦等全球OEM主导高科技细分市场,利用广泛的产品组合和服务网络。爱尔康在吉达的体验中心提供外科医师培训和现场演示,巩固其对高端器械采购的影响力。跨国公司在诊断成像和手术耗材领域保持强势地位,这些领域需要资本密集度和监管经验。

包括Magrabi Health和沙特德国医院集团在内的本地和区域连锁店在服务广度和地理覆盖方面竞争,经常与全球供应商合作进行技术转让和联合培训倡议。基于AI的远程视网膜病变平台的兴起为软件驱动的进入者创造了空间,他们通过算法准确性而非硬件血统进行差异化。然而,进口关税和SFDA时间表有利于能够应对合规和融资库存的成熟分销商。

移动筛查单元、低成本便携式眼底相机和技师培训服务存在白色空间机会。提供手持OCT和基于智能手机的前段成像的国际初创公司如果能够获得授权代表合作伙伴关系和本地技术支持,可能会获得牵引力。价格敏感的公共招标仍然考虑价值而非高端功能,一旦SABER程序稳定,中档供应商就有望获得份额增长。

沙特阿拉伯眼科器械行业领导者

-

爱尔康公司

-

博士伦健康公司

-

蔡司医疗科技股份公司

-

强生视力保健

-

依视路陆逊梯卡股份公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年4月:世界验光理事会选择利雅得主办2026年第六届世界验光大会,强调教育和研究合作。

- 2025年3月:爱尔康在吉达开设首个爱尔康体验中心,与四家领先医院签署培训协议以加深手术技能发展。

- 2025年2月:Almoosa Health报告2024财年收入增长22.8%至12.023亿沙特里亚尔,并宣布计划到2028年将床位容量翻倍,以符合《2030愿景》目标。

- 2024年11月:SFDA发布MDS G002版本3.0,完善创新医疗器械批准路径,包括眼科设备。

- 2024年1月:SASO采用适用于眼科器械的新产品安全法规,加强质量控制执行。

沙特阿拉伯眼科器械市场报告范围

根据报告范围,眼科学是处理眼部结构、功能和各种相关疾病的医学科学分支。眼科器械是为诊断、手术和视力矫正目的设计的医疗设备。沙特阿拉伯眼科器械市场按器械(手术器械、诊断和监测器械、视力矫正器械)分割。报告为上述细分市场提供价值(以百万美元计)。

| 诊断与监测器械 | OCT扫描仪 |

| 眼底与视网膜相机 | |

| 自动屈光仪与角膜曲率仪 | |

| 角膜地形图系统 | |

| 超声成像系统 | |

| 视野计与眼压计 | |

| 其他诊断与监测器械 | |

| 手术器械 | 白内障手术器械 |

| 玻璃体视网膜手术器械 | |

| 屈光手术器械 | |

| 青光眼手术器械 | |

| 其他手术器械 | |

| 视力保健器械 | 眼镜架与镜片 |

| 隐形眼镜 |

| 白内障 |

| 青光眼 |

| 糖尿病视网膜病变 |

| 其他疾病适应症 |

| 医院 |

| 专科眼科诊所 |

| 门诊手术中心(ASC) |

| 其他终端用户 |

| 按器械类型 | 诊断与监测器械 | OCT扫描仪 |

| 眼底与视网膜相机 | ||

| 自动屈光仪与角膜曲率仪 | ||

| 角膜地形图系统 | ||

| 超声成像系统 | ||

| 视野计与眼压计 | ||

| 其他诊断与监测器械 | ||

| 手术器械 | 白内障手术器械 | |

| 玻璃体视网膜手术器械 | ||

| 屈光手术器械 | ||

| 青光眼手术器械 | ||

| 其他手术器械 | ||

| 视力保健器械 | 眼镜架与镜片 | |

| 隐形眼镜 | ||

| 按疾病适应症 | 白内障 | |

| 青光眼 | ||

| 糖尿病视网膜病变 | ||

| 其他疾病适应症 | ||

| 按终端用户 | 医院 | |

| 专科眼科诊所 | ||

| 门诊手术中心(ASC) | ||

| 其他终端用户 | ||

报告中回答的关键问题

沙特阿拉伯眼科器械市场的当前价值是多少?

该市场在2025年价值5.8亿美元,预计到2030年将上升至7.7亿美元。

哪个器械类别扩张最快?

诊断与监测器械预计在2025年至2030年间以7.86%的复合年增长率增长,由AI驱动的成像采用推动。

糖尿病视网膜病变在推动需求方面有多重要?

糖尿病视网膜病变影响31%的糖尿病患者,刺激基于AI的筛查快速采用,使其成为增长最快的疾病细分市场,复合年增长率为7.04%。

为什么门诊手术中心获得牵引力?

ASC受益于成本效率和《2030愿景》的私有化推动,导致眼科手术预期到2030年实现6.9%的复合年增长率。

哪些法规影响进口定价?

SFDA注册、ISO 13485合规和SABER平台增加了进口成本,使高端器械价格增加约15%。

高端选择性手术集中在哪里?

利雅得和吉达承办大部分高端LASIK和白内障手术,得到Magrabi Health等中心和爱尔康体验中心等新设施的支持。

页面最后更新于: