沙特阿拉伯鸡蛋市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 1.61 十亿美元 |

| 市场规模 (2030) | 2.15 十亿美元 |

| 增长率 (2025 - 2030) | 5.15% CAGR |

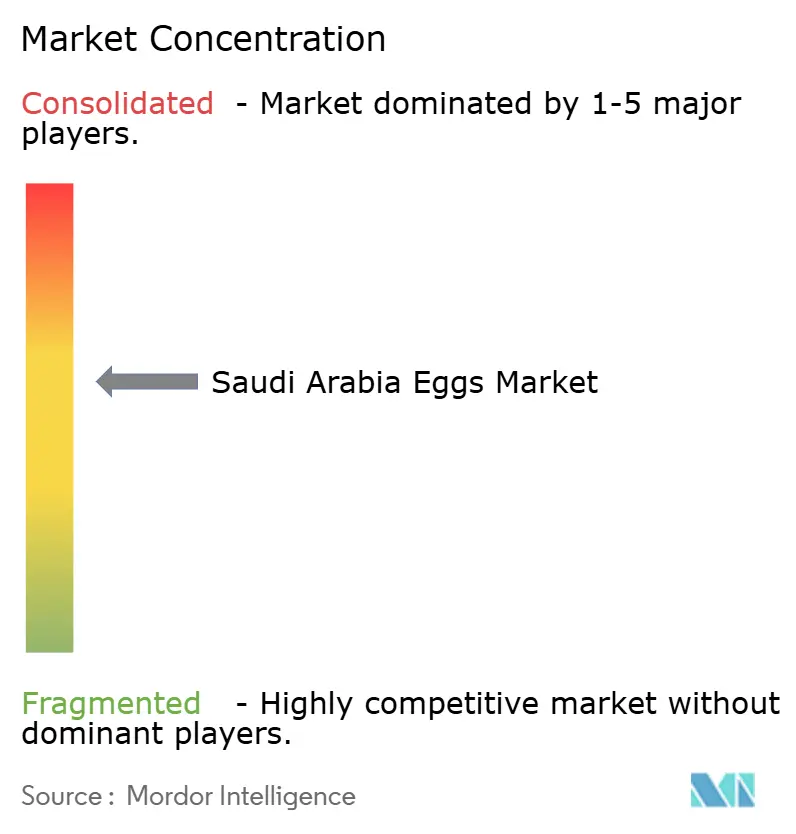

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence沙特阿拉伯鸡蛋市场分析

沙特阿拉伯鸡蛋市场规模预计在2025年为14亿美元,预计到2030年将达到18亿美元,在预测期(2025-2030)内复合年增长率为5.15%。这一增长轨迹反映了王国在《2030年愿景》下向食品安全和农业自给自足的战略转向,将国内鸡蛋行业定位为蛋白质安全的基石[1]来源:新西兰外交贸易部,"沙特阿拉伯:食品安全战略 - 2024年2月",mfat.govt.nz。截至2024年,该市场已实现了112%的显著自给率,年产能超过406,000吨,主要向海湾合作委员会国家创造了出口机会[2]来源:沙特百科,"沙特阿拉伯的畜牧业",saudipedia.com。政府支持的20亿美元农业资金到2025年正在加速整个家禽价值链的基础设施发展和技术采用。农业发展基金已批准275个家禽项目的经营许可证,其中26个专门致力于鸡蛋生产,同时实施沙特良好农业规范系统以确保质量标准。这一监管框架,结合沙特食品药品管理局执行的清真认证要求,为国内生产商创造了合规义务和竞争优势。

关键报告要点

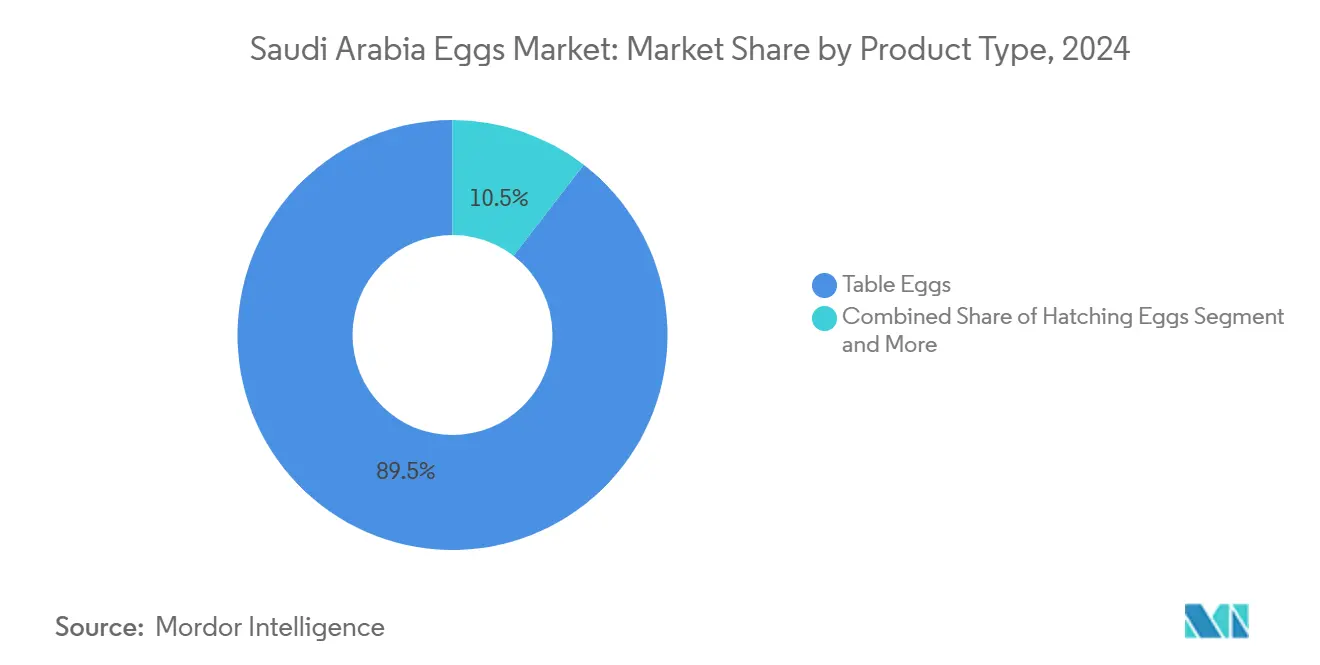

- 按产品类型,食用蛋在2024年以89.54%的份额主导沙特阿拉伯鸡蛋市场,而种蛋细分市场预计在2030年前以6.23%的复合年增长率增长。

- 按性质,传统鸡蛋在2024年以94.73%领先沙特阿拉伯鸡蛋市场,有机细分市场预计在2030年前实现最高的7.41%复合年增长率。

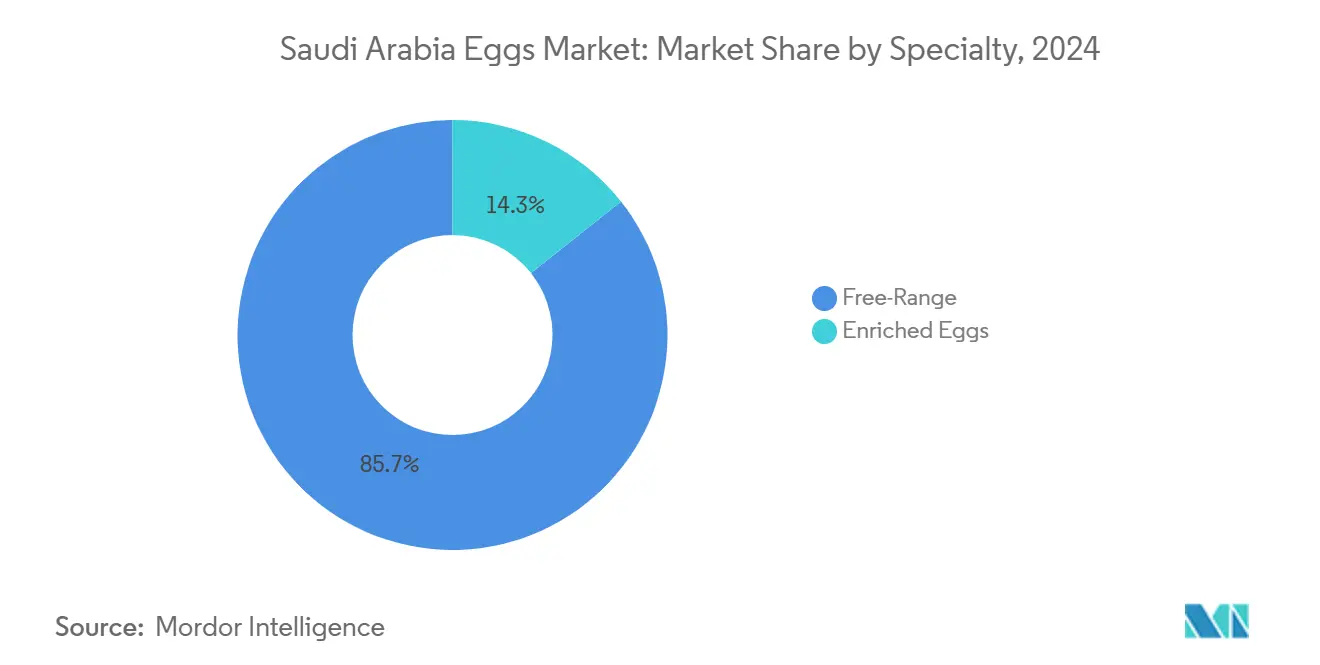

- 按特色,散养鸡蛋在2024年占据特色鸡蛋市场85.66%的份额,散养细分市场保持领导地位,预计在2030年前以6.18%的复合年增长率增长。

- 按最终用户,零售渠道在2024年以55.63%的份额主导沙特阿拉伯鸡蛋市场,而零售渠道细分市场预计在2030年前实现最高的7.32%复合年增长率。

- 按地理位置,北部和中部地区在2024年以42.62%领先沙特阿拉伯鸡蛋市场,西部地区预计在2030年前实现最高的5.29%复合年增长率。

沙特阿拉伯鸡蛋市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 本地家禽生产扩张 | +1.2% | 国家层面,集中在北部和中部地区 | 中期(2-4年) |

| 政府政策和食品安全倡议 | +1.8% | 国家层面,与《2030年愿景》框架保持一致 | 长期(≥4年) |

| 产品创新和多元化 | +0.7% | 城市中心,高端零售渠道 | 短期(≤2年) |

| 农业技术进步 | +0.9% | 卡西姆省和东部省份的主要生产中心 | 中期(2-4年) |

| 现代零售发展 | +1.1% | 大都市地区,扩展到二线城市 | 短期(≤2年) |

| 先进包装技术整合 | +0.4% | 出口导向型设施和高端细分市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

本地家禽生产扩张

战略产能扩张正在重塑生产动态,因为王国追求到2030年实现90%的家禽自给率,高于2024年实现的当前71%。Balady Poultry Trading投资11.4亿沙特里亚尔建设新屠宰场和孵化场,部分由农业发展基金资助,体现了基础设施发展的规模。阿拉伯农业和工业投资公司计划将产能增加到每天60万只鸡,同时目标是在种蛋方面实现80%的自给率,减少进口依赖。这种产能扩张直接支持了从小型、不受监管品牌主导的主要市场份额向整合、合规运营的转变。区域专业化正在出现,东部省份的艾哈萨省成为成本效益高的生产中心,饲料和雏鸡采购占总运营成本的63%以上。

政府政策和食品安全倡议

《2030年愿景》的食品安全使命正通过有针对性的补贴和监管框架催化结构性转型,这些框架有利于国内生产而非进口。环境、水利和农业部专门拨款1亿沙特里亚尔用于可持续农业实践,包括先进的家禽养殖技术。农业发展基金的战略融资方法优先考虑提高自给率的项目,由于家禽相比红肉生产的用水需求较低而获得优先待遇。政府采购政策越来越倾向于本地供应商,为国内生产商创造稳定的需求支撑,同时减少价格波动。沙特农业畜牧投资公司积极收购国内外农业公司的股份,以确保供应链韧性。监管合规要求,包括强制清真认证和SFDA质量标准,为已建立的国内企业创造竞争优势,同时提高新进入者的门槛[3]来源:沙特食品药品管理局,"食品进口控制执行管理",sfda.gov.sa。

产品创新和多元化

随着消费者健康意识推动对特色鸡蛋品种的需求,高端细分市场发展正在加速,有机和散养产品尽管市场份额较小但获得价格溢价。NEOM投资基金与Liberation Labs合作建立鸡蛋蛋白质生产生物制造设施,代表了向替代蛋白质技术的范式转变。该设施将利用微生物发酵生产乳制品和鸡蛋蛋白质,通过生物技术创新解决王国80%的食品进口依赖。富集鸡蛋品种,包括欧米茄-3强化产品,随着可支配收入增加和营养意识提高,在城市市场获得关注。包装创新专注于延长保质期和可追溯性功能,特别是对于质量保证至关重要的出口市场。区块链技术在供应链透明度方面的整合在领先生产商中出现,回应消费者对来源验证的需求。

先进包装技术整合

先进包装技术正成为战略差异化因素,因为沙特生产商瞄准出口市场和国内高端细分市场,在这些市场中延长保质期和可追溯性能获得更高利润。领先生产商正在投资气调包装和智能标签系统,延长产品新鲜度,同时满足海湾合作委员会市场的严格出口要求,沙特阿拉伯112%的自给率创造了盈余出口机会。区块链可追溯功能的整合满足消费者对来源验证的需求,鉴于沙特食品药品管理局强制清真认证要求在穆斯林占主导地位的出口目的地创造竞争优势,这一点尤为重要。温控包装解决方案对于在沙特阿拉伯极端气候条件下保持产品完整性至关重要,而二维码集成可在日益竞争激烈的零售环境中实现直接消费者参与和品牌建设。这种包装演变支持从基于商品的竞争向增值定位的转变,使生产商能够获得溢价同时建立出口市场存在,减少对国内需求波动的依赖。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料价格波动 | -0.8% | 国家层面,对进口依赖地区影响更大 | 短期(≤2年) |

| 消费者向植物性替代品转变 | -0.3% | 城市中心,受教育人群 | 长期(≥4年) |

| 消费者对特色鸡蛋认识有限 | -0.4% | 农村和二级市场 | 中期(2-4年) |

| 供应链脆弱性 | -0.6% | 边境地区和进口依赖设施 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

原材料价格波动

饲料成本波动代表最直接的盈利威胁,正如新冠疫情期间所表明的,当时进口饲料原料短缺导致整个海湾地区生产中断和成本通胀。对进口饲料原料的严重依赖使生产商面临汇率波动和全球商品价格周期的影响,饲料成本占主要设施总生产费用的63%以上。Arasco Feed的产能扩张计划旨在解决供应链脆弱性,但向本地饲料生产的转变需要大量资本投资和时间。能源价格波动,特别是影响沙漠环境中维持最佳生产条件所必需的气候控制系统,造成额外的成本压力。政府补贴系统需要仔细平衡,既要支持生产商又不造成市场扭曲,正如行业领导者倡导公平竞争框架所强调的。

供应链脆弱性

对关键投入品的进口依赖造成系统性风险,正如2024年H5N8禽流感爆发后30%的产能下降所突出的,这迫使从乌克兰、欧盟和土耳其紧急进口。边境中断和国际贸易紧张局势可能迅速影响生产连续性,特别是对于专业育种库存和兽医用品。偏远生产区域的交通基础设施限制增加了物流成本并降低了运营灵活性。本地供应链能力的发展需要多个利益相关者的协调投资,造成时间和协调挑战,可能暂时制约增长势头。该行业对进口饲料添加剂和遗传材料的依赖使生产商面临汇率波动和国际市场动荡。国内冷藏基础设施和加工设施有限进一步加剧了生产高峰期的供应链脆弱性。不同进口来源的质量控制标准和生物安全措施的区域差异为供应链管理和风险缓解策略增加了额外的复杂性。

细分市场分析

按产品类型:食用蛋主导地位推动数量增长

食用蛋在2024年占据89.54%的市场份额,反映了其作为所有人群中饮食主食和成本效益蛋白质来源的基本作用。该细分市场的成熟提供了稳定性,但与特色替代品相比限制了溢价机会。种蛋代表增长最快的细分市场,在2030年前复合年增长率为6.23%,这由国内家禽业扩张和在育种库存方面实现80%自给率的战略目标推动。这种增长反映了王国从进口依赖向国内育种能力的转变,得到专业设施和国际遗传合作伙伴关系的支持。

种蛋细分市场的扩张与更广泛的农业工业化趋势一致,垂直整合战略在主要生产商中变得普遍。公司正在投资种鸡场和孵化设施,以控制遗传质量并减少对进口育种库存的依赖。沙特良好农业规范系统确保两个细分市场都符合国际标准,促进出口机会和溢价定位。食用蛋生产商越来越专注于自动化和规模效率以保持竞争性定价,而种蛋专家强调遗传多样性和抗病性特征。

备注: 购买报告后可获得所有单个细分市场的细分份额

按性质:传统生产保持市场领导地位

传统鸡蛋生产在2024年持有94.73%的市场份额,受益于已建立的基础设施、成本效率和大众市场中消费者价格敏感性。该细分市场的主导地位反映了王国通过负担得起的蛋白质来源实现食品安全的重点,而非溢价定位。有机鸡蛋成为增长最快的细分市场,在2030年前复合年增长率为7.41%,这由城市消费者日益增长的健康意识和可支配收入增长推动。尽管生产成本较高且二级市场消费者认识有限,这种扩张仍在发生。

有机细分市场的增长轨迹与全球健康趋势和王国《2030年愿景》下的经济多元化目标一致。大都市地区的高端零售商正在扩大有机产品供应,而电商平台为注重健康的消费者获得特色产品提供便利。传统生产商正在探索认证途径以获得溢价机会,尽管转变需要在设施改造和运营变更方面大量投资。沙特食品药品管理局的有机食品法规提供明确的合规框架,在确保质量标准的同时支持市场发展。

按特色:散养产品引领溢价定位

散养鸡蛋在2024年以85.66%的市场份额主导特色细分市场,并在2030年前以6.18%的复合年增长率保持领导地位,反映了消费者对感知自然和道德生产方法的偏好。该细分市场受益于溢价能力和受教育城市消费者对动物福利考虑的日益认识。富集鸡蛋,包括欧米茄-3强化和笼养富集品种,代表新兴机会,但在解释营养益处和生产差异方面面临消费者教育挑战。

特色细分市场的发展反映了更广泛的消费者成熟度和为感知质量和道德属性支付溢价的意愿。现代零售渠道,特别是大型超市和在线平台,提供传达产品差异化和证明溢价合理性所需的营销基础设施。NEOM替代蛋蛋白质生物制造倡议代表了对传统特色定位的潜在颠覆,通过生物技术提供新颖的营养特征。特色声明的监管合规要求确保产品完整性,同时为缺乏认证能力的小型生产商创造障碍。

按最终用户:零售渠道获得消费者直销

零售渠道在2024年占据55.63%的市场份额,并在2030年前以7.32%的复合年增长率领先增长,这由现代贸易扩张和电商渗透推动。超市和大型超市受益于消费者对品牌产品和质量保证的偏好,而便利店获得冲动购买和社区便利性需求。在线零售平台通过实现直接面向消费者的销售和高端产品定位正在改变分销。HORECA细分市场服务来自餐厅、酒店和餐饮服务的机构需求,而工业应用涵盖面包店、糖果店和加工食品制造。

Abdullah Al Othaim Markets运营256家分店,市值110.52亿沙特里亚尔,体现了支持王国鸡蛋分销的现代零售基础设施。该公司的Iktissab忠诚度计划吸引了390万客户,展示了有组织零售渗透的规模。工业最终用户,特别是面包店和食品加工商,提供稳定的需求量但利润率较薄,需要高效的供应链管理和批量处理能力。向有组织零售的转变为品牌生产商创造了机会,同时挑战了由小规模批发商主导的传统分销网络。

地理分析

北部和中部地区在2024年以42.62%的市场份额占主导地位,受益于靠近利雅得主要消费中心和卡西姆省已建立的农业基础设施。该地区每年生产超过122万吨农产品,包括大量家禽产量,受益于有利的气候条件和地下水获取。政府机构和企业总部的集中为高端鸡蛋产品创造了稳定需求,而物流优势降低了向主要人口中心的分销成本。东部省份内的艾哈萨省已成为成本效益高的生产中心,规模和饲料优化带来的运营效率收益推动了竞争优势。

西部地区代表增长最快的地理区域,在2030年前复合年增长率为5.29%,这由工业发展倡议和支持国内分销和出口活动的港口基础设施推动。该地区的战略位置提供了通往红海航运路线的通道,促进了向非洲和欧洲市场的出口机会。吉达和麦加等大都市地区的现代零售发展创造了高端市场机会,而宗教旅游从酒店业产生了持续需求。

东部和南部地区保持较小的市场份额,但通过专业化生产和新兴消费模式提供独特的增长机会。东部省份受益于石化行业就业和较高的可支配收入,支持高端产品需求。南部地区的山区地形和较高降雨量为散养和有机生产方法提供了自然优势,与特色细分市场增长趋势一致。阿西尔地区的Wadi Bin Hashbal农场展示了使用处理水灌溉的可持续生产能力,展示了环保运营的潜力。由于运输距离和基础设施限制,跨区域供应链优化仍然具有挑战性,为区域专业化战略创造了机会。

竞争格局

沙特阿拉伯鸡蛋市场呈现中度集中,反映了几个主要参与者以及众多较小区域生产商的存在。主要参与者包括Al Gharbia Farms、Tanmiah Food Company、Al Ain Farms (Arabian Farms)、Al Watania for Industries和Fakieh Group等。这种分散化为整合创造了机会,因为监管合规要求和规模经济有利于更大、专业管理的运营。

战略并购活动正在加强,Al Watania Poultry吸引了Almarai、Tanmiah Food Group和国际巨头JBS的收购竞标,潜在交易价值约20亿沙特里亚尔。技术采用成为关键竞争差异化因素,领先企业投资物联网系统、自动喂食和气候控制技术,以提高运营效率和动物福利标准。

沙特食品药品管理局的强制清真认证和质量标准为已建立的生产商创造合规优势,同时提高新进入者的门槛。特色细分市场存在机会,特别是有机和富集鸡蛋品种,消费者教育和溢价定位可以获得更高利润。NEOM生物制造倡议代表通过替代蛋白质技术的潜在颠覆,尽管商业可行性仍在评估中。

沙特阿拉伯鸡蛋行业领导者

-

Al Gharbia Farms

-

Tanmiah Food Company

-

Al Ain Farms (Arabian Farms)

-

Al Watania for Industries

-

Fakieh Group

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年1月:沙特阿拉伯最大的家禽生产商Tanmiah Food Company宣布战略扩张计划。这些计划包括4.5亿沙特里亚尔的新长期信贷额度,以支持这家沙特阿拉伯家禽公司的战略扩张计划。

- 2023年2月:Golden Chicken Farms与名为Petersime's的先进技术公司合作,该公司提供X-Streamer孵化器解决方案,以扩大其肉鸡孵化场生产。扩建为公司年总生产能力增加了4800万枚鸡蛋。

- 2022年7月:Lulu Hypermarket与沙特鸡蛋生产商协会签署协议,直接从沙特阿拉伯家禽农场向LuLu大型超市和商店供应鸡蛋,确保从农场到餐桌的新鲜度和更快周转。

沙特阿拉伯鸡蛋市场报告范围

鸡蛋被定义为鸟类,特别是普通家鸡产生的硬壳繁殖体,被视为食物。

沙特阿拉伯鸡蛋市场按类型和最终用户进行细分。按类型,市场细分为食用蛋和种蛋。按最终用户,市场细分为零售渠道、酒店、餐厅和餐饮,以及工业/制造业。报告为上述所有细分市场提供价值(美元)方面的市场规模和预测。

| 食用蛋 |

| 种蛋 |

| 有机 |

| 传统 |

| 散养 |

| 富集鸡蛋 |

| 零售渠道 | 超市/大型超市 |

| 便利店 | |

| 在线零售店 | |

| 其他分销渠道 | |

| 酒店餐饮/餐饮服务 | |

| 工业 | 面包店和糖果店 |

| 调味汁、调料和蛋黄酱 | |

| 肉类和海鲜加工 | |

| 乳制品和甜点替代品 | |

| 其他 |

| 北部和中部地区 |

| 西部地区 |

| 东部地区 |

| 南部地区 |

| 按产品类型 | 食用蛋 | |

| 种蛋 | ||

| 按性质 | 有机 | |

| 传统 | ||

| 按特色 | 散养 | |

| 富集鸡蛋 | ||

| 按最终用户 | 零售渠道 | 超市/大型超市 |

| 便利店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 酒店餐饮/餐饮服务 | ||

| 工业 | 面包店和糖果店 | |

| 调味汁、调料和蛋黄酱 | ||

| 肉类和海鲜加工 | ||

| 乳制品和甜点替代品 | ||

| 其他 | ||

| 按地区 | 北部和中部地区 | |

| 西部地区 | ||

| 东部地区 | ||

| 南部地区 | ||

报告中回答的关键问题

沙特阿拉伯鸡蛋市场的当前市场规模和增长前景如何?

沙特阿拉伯鸡蛋市场在2025年价值14亿美元,预计到2030年将达到18亿美元,复合年增长率为5.15%。

进入市场的主要监管要求是什么?

来自认可机构的强制清真认证、沙特食品药品管理局(SFDA)质量标准合规,以及生产设施遵守沙特良好农业规范(SGAP)系统。

哪些细分市场提供最高的增长潜力?

种蛋(6.23%复合年增长率)、有机鸡蛋(7.41%复合年增长率)和零售渠道(7.32%复合年增长率)代表增长最快的细分市场,由自给目标和高端消费趋势推动。

行业参与者可获得什么政府支持?

到2025年20亿美元的农业资金、农业发展基金融资、《2030年愿景》食品安全倡议,以及1亿沙特里亚尔用于可持续农业实践。

页面最后更新于: