沙特阿拉伯食品饮料市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

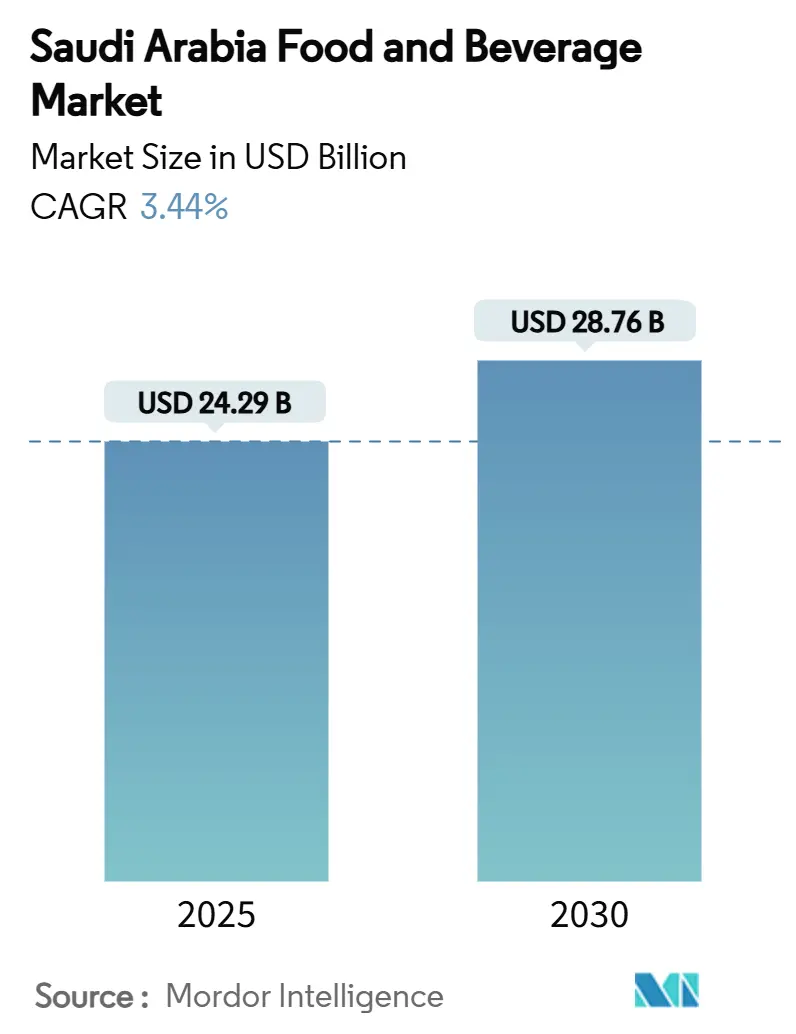

| 市场规模 (2025) | 24.29 十亿美元 |

| 市场规模 (2030) | 28.78 十亿美元 |

| 增长率 (2025 - 2030) | 3.45% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence沙特阿拉伯食品饮料市场分析

沙特阿拉伯食品饮料市场规模在2025年为242.9亿美元,在3.45%复合年增长率的支撑下,预计到2030年将达到287.8亿美元。《2030愿景》政策正在引导石油收入用于加强国内农业食品能力。这些政策旨在通过加强本地生产来减少对进口的依赖并增强粮食安全。政府正在向加工厂注入700亿美元的重大投资来支持这一倡议。随着人口预计到2030年将达到4000万,这些举措是及时且至关重要的,以满足不断增长的国内需求[1]来源:美国农业部对外农业局,"沙特阿拉伯:食品加工配料",www.fas.usda.gov。旨在实现畜牧业自给自足的项目,加上迎合消费者对透明度和更健康选择不断演变偏好的清洁标签重新配方,正在推动销量增长。此外,朝圣流量的激增,特别是在旺季期间,正在推动包装食品的季节性支出,进一步促进市场增长。为了保护利润免受公用事业价格改革的影响,零售商正在通过垂直整合来收紧供应链,这提高了运营效率,并开发自有品牌以提供具有成本效益的替代品。虽然含糖饮料的税收附加费对某些产品类别构成挑战,但同时也为更健康的零食、乳制品和枣制饮料开辟了机会,与消费者向健康意识选择的增长转变保持一致。

关键报告要点

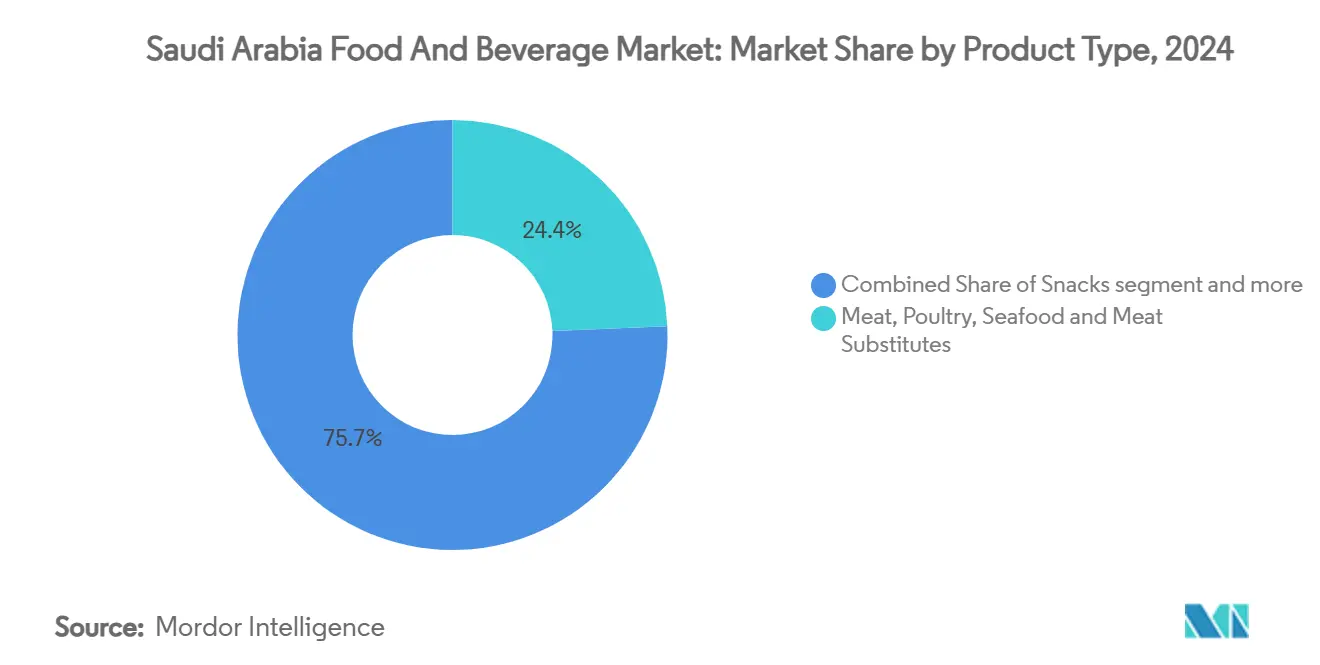

- 按产品类型,肉类、家禽、海鲜和肉类替代品在2024年占据沙特阿拉伯食品饮料市场份额的24.35%,预计到2030年将以3.1%的复合年增长率增长。

- 按产品类型,零食在2024年占据11.6%的收入份额后,预计在2025-2030年期间将录得最快的7.35%复合年增长率,反映了城市对便利格式的需求。

- 按分销渠道,超市/大卖场在2024年占据沙特阿拉伯食品饮料市场规模的41.35%份额;在全国5G推广和最后一英里冷链枢纽的推动下,在线零售店预计到2030年将以6.21%的复合年增长率扩张。

沙特阿拉伯食品饮料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对清洁标签食品饮料需求的增长 | +0.8% | 全国性,集中在城市中心 | 中期(2-4年) |

| 人均乳制品消费增长 | +0.6% | 全国性,在中部和东部省份最强 | 长期(≥4年) |

| 朝觐和副朝朝圣餐饮服务溢出 推动零售包装 | +0.4% | 麦加和麦地那地区,溢出到全国零售 | 短期(≤2年) |

| 政府支持的"沙特制造" 本土化计划的兴起 | +0.7% | 全国性,制造中心在利雅得和东部 省份 | 长期(≥4年) |

| 现代杂货零售业态的扩张 | +0.5% | 全国性,在二线城市加速发展 | 中期(2-4年) |

| 一线城市以外冷链物流基础设施 的激增 | +0.3% | 二线城市和农村分销网络 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对清洁标签食品饮料需求的增长

沙特消费者越来越远离人工添加剂,促使沙特食品药品监督管理局的反式脂肪禁令推动碳酸饮料、烘焙食品和即食餐的重新配方。当地创新者,如Thurath Al-Madina,推出了Milaf Cola,这是一款用椰枣甜化并由本土作物制成的汽水,突显了本地采购的优势[2]来源:沙特食品药品监督管理局,"沙特阿拉伯消除反式脂肪",www.sfda.gov.sa。这一转变反映了消费者对符合文化传统和健康意识价值观产品的更广泛偏好。软饮料消费税设定为50%,能量饮料更是高达惊人的100%,品牌正在转向天然成分,既出于健康考虑也出于经济激励。这些税收不仅阻止含糖和人工调味饮料的消费,还为更健康的替代品获得市场份额创造了机会。零售商正在利用这一趋势,建立专门的"健康货架"区域,显著增加了低糖酸奶和空气油炸零食的销售。这些区域迎合了对功能性和更健康产品不断增长的需求,进一步强化了消费者行为的转变。展望未来,符合食品法典标签的中期透明度法规将巩固这一趋势,将优质定价引导向遵守这些标准的生产商。这些法规预计将增强消费者信任并鼓励制造商优先考虑合规性,最终促进更以健康为导向的市场格局。

人均乳制品消费增长

沙特阿拉伯的乳制品行业已超过121%的自给率,对国家农业GDP贡献46%。该行业的旗舰企业Almarai经营完全一体化的农场,确保即使在全球饲料波动中也能保持价格稳定。这些农场整合了先进技术和可持续实践,实现了高效生产和成本管理。与此同时,NADEC在2024年上半年报告净收入为2.132亿沙特里亚尔,受到收入增长7.3%的推动,这得益于产品创新和市场扩张的战略投资。国内忠诚度很深,69%的家庭因其感知的新鲜度和质量而青睐本地牛奶。此外,政府支持的贷款正在推动产能扩张,包括在Al-Kharj引入自动化畜舍,这提高了运营效率和生产可扩展性。该细分市场的持续增长受到年轻人口的支撑,他们越来越倾向于符合其快节奏生活方式的强化单份产品,反映了消费者偏好向便利和健康意识选择的转变。

朝觐和副朝朝圣餐饮服务溢出

到2030年,政府旨在欢迎3000万副朝访客,显著推动对货架稳定清真包装、分装乳制品甜点和瓶装水的需求。这一雄心勃勃的目标预计将在整个供应链中产生连锁效应,推动生产、包装和分销部门的增长。每个斋月,吉达和塔伊夫的零售商都会建立临时卫星仓库来满足需求激增,确保及时为朝圣者提供必需品。这些仓库在管理季节性高峰中发挥关键作用,使零售商能够有效储存和分销商品。高峰过后,他们通过折扣渠道疏导任何剩余库存,保持高效的全国分销并最大限度地减少浪费。这种年度节奏使灵活的制造商受益,他们巧妙地管理库存,实施灵活的生产计划,并优先考虑安全协议,确保为任何疫情相关挑战或意外中断做好准备。此外,拥有强大供应链策略和适应性物流的制造商更有能力利用这一不断增长的市场机会。

"沙特制造"本土化计划的兴起

超过4800个SKU现在自豪地展示认证标签,这不仅增强了它们在货架上的可见性,还通过满足特定的合规和质量标准在公开招标中给予它们优势。食品加工商正在从补贴工业用地中获得回报,这降低了运营成本,以及资本设备30%的现金回扣,有效地弥补了与进口产品的成本差距并鼓励本地生产。随着水产养殖目标设定为30万吨和重要生物技术里程碑的实现,向大豆类似物和精密发酵蛋白质的明显转向正在获得牵引力,作为可持续和创新的食品解决方案[3]来源:沙特阿拉伯王国,"国家工业发展和物流计划",www.vision2030.gov.sa。与此同时,统一的SASO法规保证整个GCC的出口级标准,确保区域贸易的一致性和质量。消费者调查显示国内偏好的增长,33%的受访者青睐本地零食和瓶装水,突显了政策在促进对国内生产商品需求和加强消费者对本地品牌信任方面的成功。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 即食餐中的高盐/糖防腐剂 | -0.3% | 全国性,在城市市场面临监管压力 | 中期(2-4年) |

| 补贴合理化中的价格敏感性 | -0.5% | 全国性,在低收入群体中最为严重 | 短期(≤2年) |

| 夏季道路运输严格的保质期合规 | -0.2% | 全国性,特别影响城市间分销 | 长期(≥4年) |

| 包装废物法规推动成本通胀 | -0.4% | 全国性,合规成本影响所有 制造商 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

补贴合理化中的价格敏感性

随着燃料和电力关税上涨,家庭面临支出增加,导致可支配收入紧缩,随后在高端食品饮料上的支出减少。这种支出模式的转变促使制造商采用双重策略来迎合不同的消费群体。他们推出针对预算意识家庭的价值包装,确保可负担性,同时推出旨在吸引寻求高质量选择的富裕消费者的高端SKU。为了重新获得销售势头并推动消费者参与,促销活动战略性地安排在开斋节和国庆节等关键场合,这些是消费者活动高涨的时期。这些促销活动通常包括折扣、捆绑优惠和针对性营销活动,以吸引广泛的消费者。然而,植物油和家禽等主食表现出显著的价格敏感性,使制造商必须实施细致的利润管理策略。这包括密切监控投入成本,优化供应链效率,并调整定价策略以在有效解决消费者需求的同时保持盈利能力。

包装废物法规推动成本通胀

根据《一般环境法规》,分阶段塑料禁令要求转向可生物降解薄膜、瓦楞纸运输箱和铝盖。这种合规不仅产生机械改造成本,还需要新的SFDA测试周期,从而压缩碳酸饮料和糖果行业的利润。公司需要投资升级其生产流程以满足这些法规,这往往涉及重大资本支出。作为回应,公司正转向轻量级PET和数字油墨日期编码以减少材料强度。这些解决方案有助于最小化环境影响,但也带来挑战,因为中型加工商的资本回收期超过三年,使其成为长期投资。积极的一面是,生态标签提供优质货架位置,增强产品可见性和对环保意识消费者的吸引力。此外,它们符合机构投资者的ESG要求,这些要求越来越多地影响企业策略和市场定位。

细分分析

按产品类型:蛋白质主导地位与零食革命相遇

截至2024年,肉类、家禽、海鲜和肉类替代品细分市场占据沙特阿拉伯食品饮料市场24.35%的主导份额。这一强势地位得到大量基础设施投资的支撑,特别是20亿美元的畜牧城项目。这一雄心勃勃的倡议旨在将肉鸡产量每年提高惊人的2.5亿只,从而巩固国内蛋白质供应。本地运营商,如Tanmiah,正在利用这一势头,用大约100个最先进的自动化家禽舍扩大其产能。蛋白质类别受到根深蒂固的消费者对红肉和鱼类偏好的推动,预计将稳定增长,到2030年预计复合年增长率为3.1%。虽然市场仍锚定在传统蛋白质选择上,但对植物性替代品有着渐进的接受。大豆烤肉串和菠萝蜜沙威玛等产品主要出现在快速服务餐厅菜单上,迎合外籍素食人群。该细分市场强大的国内生产能力确保了持续的可用性和竞争性定价。此外,战略扩张和现代化努力巩固了沙特阿拉伯在区域蛋白质格局中的领导地位。

另一方面,零食细分市场正在成为沙特阿拉伯食品饮料市场增长最快的类别,拥有令人印象深刻的7.35%复合年增长率。这一激增主要由冲动购买和健康意识的提高所推动,特别是考虑到监管钠限制。流行的零食选择,包括薯片、烘烤坚果和椰枣棒,其日益增长的声誉归功于有效的品牌定位和与当地消费者产生共鸣的强烈"沙特制造"身份。通过强调真实性和区域根源,国内零食生产商已将品牌偏好提升至33%,在竞争激烈的格局中开辟了利基市场。他们与电子竞技赞助和青年文化的结合进一步扩大了他们的影响力,特别是在Z世代中,导致试用和重复购买。此外,用海盐重新配方产品和采用空气油炸技术等举措强调了行业对清洁标签标准和监管遵守的奉献,迎合寻求更健康零食选择的城市消费者。这一强劲的增长轨迹强调了消费者习惯和生活方式选择的重大转变,将零食定位为沙特阿拉伯食品市场中一个动态且快速扩张的细分市场。

备注: 购买报告后可获得所有单个细分市场的份额

按分销渠道:数字化转型加速现代零售

2024年,超市和大卖场占据沙特阿拉伯食品饮料市场41.35%的主导份额,确立自己为消费者的主要接触点。这些大型零售商不仅提高了购物者便利性,还增加了购物篮规模。通过整合点击取货储物柜和过道内二维码等功能,他们简化了购物体验并促进交叉销售。有组织的零售空间处于稳定增长轨道上,预计复合年增长率为4.1%,受到大约100万平方米新商场可租赁总面积(GLA)增加的支撑。他们庞大的产品组合和强大的实体存在继续吸引多样化的消费者基础,无缝融合传统零售优势和数字创新。在战略转向中,便利店现在在工业区附近聚集加盟店,24/7运营以迎合夜班工人。专业健康店,强调无麸质和有机产品,正在利雅得外交区和吉达海滨长廊等高档地区开辟利基市场。与此同时,传统本地商店或bakala在即时性方面蓬勃发展,但面临新支付终端要求的挑战。这些要求限制了他们的现金交易灵活性,推动他们与分销商建立伙伴关系以获得竞争性定价。

在线零售店正在成为沙特阿拉伯食品饮料市场增长最快的细分市场,拥有强劲的6.21%复合年增长率。这种增长主要归因于5G覆盖的扩展和先进金融科技支付解决方案的兴起。值得注意的是,这一渠道已巧妙地将斋月的批量购买者转变为全年的忠实订户,特别是对于乳制品和大米等主食。虽然电子杂货市场份额目前徘徊在个位数,但它大约每两年翻一番。这一激增得到冷链基础设施改善的推动,确保卓越的产品质量和可靠的交付。数字平台的吸引力,加上更快的网速和流畅的支付方式,正在逐步重塑消费者对在线购物的偏好。此外,全渠道策略的整合使零售商能够融合虚拟和实体购物的优势,符合对灵活性和效率不断演变的需求。随着数字采用加速,在线零售将在沙特阿拉伯食品饮料分销格局的未来中发挥关键作用。

地理分析

利雅得拥有800万居民及其一体化物流园区,锚定沙特阿拉伯食品饮料市场在中部省份三分之一的份额。凭借强劲的购买力和高于全国平均水平的现代零售密度,零售巨头Lulu和Danube 45%的新开店集中在这里就不足为奇了。与此同时,东部省份利用阿卜杜勒阿齐兹国王港口和SABIC的农业营养综合体,在向全国加工商供应动物饲料和包装树脂方面发挥关键作用。西部省份受益于朝圣流量,吉达每年6700万吨的港口吞吐量通过减少入境运费时间,显著加快进口替代倡议。

作为促进农业多样化的《2030愿景》区域计划的一部分,Al-Jouf和Tabuk在2024年首次向欧洲运送番茄货物而成为头条新闻,突显了它们的出口潜力。NEOM在替代蛋白质领域取得进展,投资精密发酵工厂,目标到2030年生产20,000公吨,为技术驱动生产设定基准。此外,Hail、Abha和Najran等二线城市正在利用新的冷链走廊,显著减少损耗并无缝整合本地农场到全国零售格局中。

随着邻近GCC国家通过关税同盟协议取消对沙特乳制品和家禽的进口关税,跨境贸易正在激增。Landbridge等铁路倡议已将从吉达到达曼的运输时间缩短至仅18小时,促进了易腐品在东西走廊的流动。另一方面,《国家水战略》正在通过指定25亿立方米处理过的废水到2030年用于农业食品用途来做出重大举措。这一倡议不仅减轻了对含水层的压力,还确保了椰枣园和饲料作物的持续产量。

竞争格局

在沙特阿拉伯食品饮料市场,成熟的国内企业正在使用垂直整合策略来抵御来自国际新进入者和新兴本地竞争对手的竞争。关键企业Almarai监督从饲料农场到加工的一切,拥有1400辆卡车的车队,确保快速的24小时牛奶到货架周期。与此同时,Savola集团在2024年2月剥离其在Almarai 34.52%股份的最新决定重新洗牌股权分配,而不破坏现有的运营协同效应。NADEC利用农业发展基金贷款,正在自动化其奶酪生产,导致利润率显著提高310个基点。家禽主导地位的竞争加剧,Almarai、Tanmiah和JBS都在争夺Al Watania的股份,突显了蛋白质供应的战略重要性。

技术投资正在上升。在一个重大举措中,Liberation Labs与NEOM合作建立精密发酵设施,旨在到2027年生产无动物乳清。这一合资企业将沙特阿拉伯定位为区域新型蛋白质市场的前沿。另一方面,沙特乳业食品公司正在开创酸奶可追溯性的区块链技术,不仅满足SFDA的要求,还提升其出口声誉。

零售商越来越多地转向自有品牌以提高利润。Danube的自有品牌拥有380个SKU,占据显著的12%货架空间,而Othaim的预算系列相比跨国品牌提供15%的折扣。电子杂货行业活动繁忙;BinDawood在IATC的投资确保在27个城市承诺当日交付。外国企业以特色产品打出自己的标志,如雀巢在2024年19亿美元咖啡混合工厂扩建,但面临障碍:40%的本地内容要求才能获得公共合同。

沙特阿拉伯食品饮料行业领导者

-

Almarai Co. Ltd.

-

沙特乳业食品公司(SADAFCO)

-

国家农业发展公司(NADEC)

-

百事公司

-

Al Rabie沙特食品有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:在沙特阿拉伯运营的品牌Yole开设了一家新店,标志着其在该市场扩大存在。这一扩张符合该品牌加强其在该地区足迹并迎合对其产品不断增长的消费者需求的战略。

- 2025年3月:知名YouTuber MrBeast拥有的品牌Feastables在沙特阿拉伯全国推出其零食棒产品。这些产品在全国的在线和线下零售店均有销售。这一推出反映了该品牌利用消费者对更健康零食选择日益增长的受欢迎程度来进入沙特阿拉伯市场的努力。

- 2024年12月:Almarai在沙特阿拉伯海鲜和红肉生产方面投资约48亿美元。此举旨在减少该国对肉类进口的依赖,并符合沙特阿拉伯《2030愿景》促进本地食品生产并在农业部门实现更大自给自足的倡议。

- 2024年12月:沙特阿拉伯公共投资基金旗下品牌Thurath Al-Madina推出了其新的用椰枣制作的Milaf Cola。该公司将其标榜为传统汽水的更健康、无糖替代品。这一产品推出是该品牌致力于推广创新、本地采购饮料的一部分,这些饮料符合消费者对健康意识选择日益增长的偏好。

沙特阿拉伯食品饮料市场报告范围

食品是为维持生命和成长而消费的任何营养丰富的物质,而饮料是任何可饮用的液体,特别是除水以外的液体,如茶、咖啡或任何乳制品如牛奶。

市场范围涵盖产品类型和分销渠道。关于产品类型,市场分为乳制品和乳制品替代品、糖果、饮料、烘焙食品、零食、肉类、家禽、海鲜和肉类替代品、早餐谷物和即食餐。乳制品和乳制品替代品细分进一步分为乳制品和乳制品替代品。糖果包括巧克力糖果、糖制糖果和零食棒(谷物棒、蛋白质/能量棒和水果坚果棒),而饮料包括酒精饮料和非酒精饮料。烘焙食品细分包括蛋糕和糕点、饼干、面包、晨间商品和其他产品类型(冷冻烘焙产品)。

市场规模已以美元价值条款对上述所有细分市场进行了计算。

| 乳制品和乳制品替代品 | 乳制品 | 黄油 |

| 奶酪 | ||

| 奶油 | ||

| 乳制品甜点 | ||

| 牛奶 | ||

| 酸奶饮料 | ||

| 酸奶 | ||

| 乳制品替代品 | ||

| 糖果 | 巧克力糖果 | |

| 糖制糖果 | ||

| 零食棒 | 谷物棒 | |

| 蛋白质/能量棒 | ||

| 水果坚果棒 | ||

| 饮料 | 酒精饮料(低/无酒精麦芽) | |

| 非酒精饮料 | ||

| 烘焙食品 | 蛋糕和糕点 | |

| 饼干 | ||

| 面包 | ||

| 晨间商品 | ||

| 其他烘焙产品 | ||

| 咸味零食 | ||

| 肉类、家禽、海鲜和肉类替代品 | 肉类 | |

| 家禽 | ||

| 海鲜 | ||

| 肉类替代品 | ||

| 早餐谷物 | ||

| 即食餐 | ||

| 超市/大卖场 |

| 便利店 |

| 专业店 |

| 在线零售店 |

| 其他分销渠道 |

| 按产品类型 | 乳制品和乳制品替代品 | 乳制品 | 黄油 |

| 奶酪 | |||

| 奶油 | |||

| 乳制品甜点 | |||

| 牛奶 | |||

| 酸奶饮料 | |||

| 酸奶 | |||

| 乳制品替代品 | |||

| 糖果 | 巧克力糖果 | ||

| 糖制糖果 | |||

| 零食棒 | 谷物棒 | ||

| 蛋白质/能量棒 | |||

| 水果坚果棒 | |||

| 饮料 | 酒精饮料(低/无酒精麦芽) | ||

| 非酒精饮料 | |||

| 烘焙食品 | 蛋糕和糕点 | ||

| 饼干 | |||

| 面包 | |||

| 晨间商品 | |||

| 其他烘焙产品 | |||

| 咸味零食 | |||

| 肉类、家禽、海鲜和肉类替代品 | 肉类 | ||

| 家禽 | |||

| 海鲜 | |||

| 肉类替代品 | |||

| 早餐谷物 | |||

| 即食餐 | |||

| 按分销渠道 | 超市/大卖场 | ||

| 便利店 | |||

| 专业店 | |||

| 在线零售店 | |||

| 其他分销渠道 | |||

报告中回答的关键问题

沙特阿拉伯食品饮料市场在2025年有多大?

沙特阿拉伯食品饮料市场规模在2025年为242.9亿美元。

沙特阿拉伯食品饮料销售的预测复合年增长率是多少?

总收入预计在2025年至2030年间以3.45%的复合年增长率增长。

哪个产品类别领先当前销售?

肉类、家禽、海鲜和肉类替代品占24.35%的份额,在所有类别中最大。

哪个分销渠道扩张最快?

在线零售店预计到2030年将保持6.21%的复合年增长率。

页面最后更新于: