沙特阿拉伯家禽市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 5.43 十亿美元 |

| 市场规模 (2030) | 7.22 十亿美元 |

| 增长率 (2025 - 2030) | 6.14% CAGR |

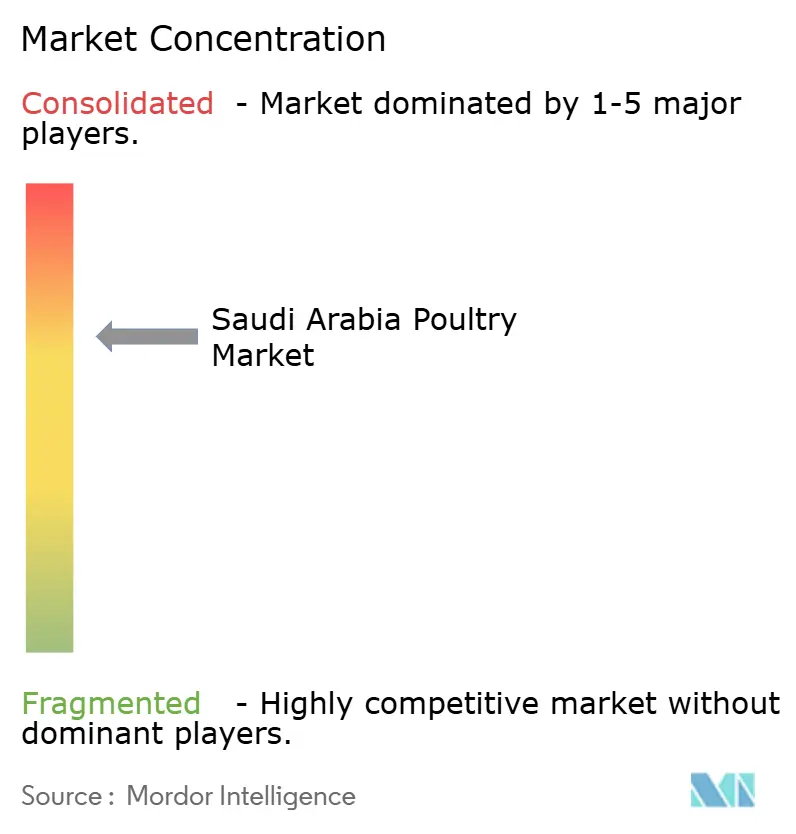

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence沙特阿拉伯家禽市场分析

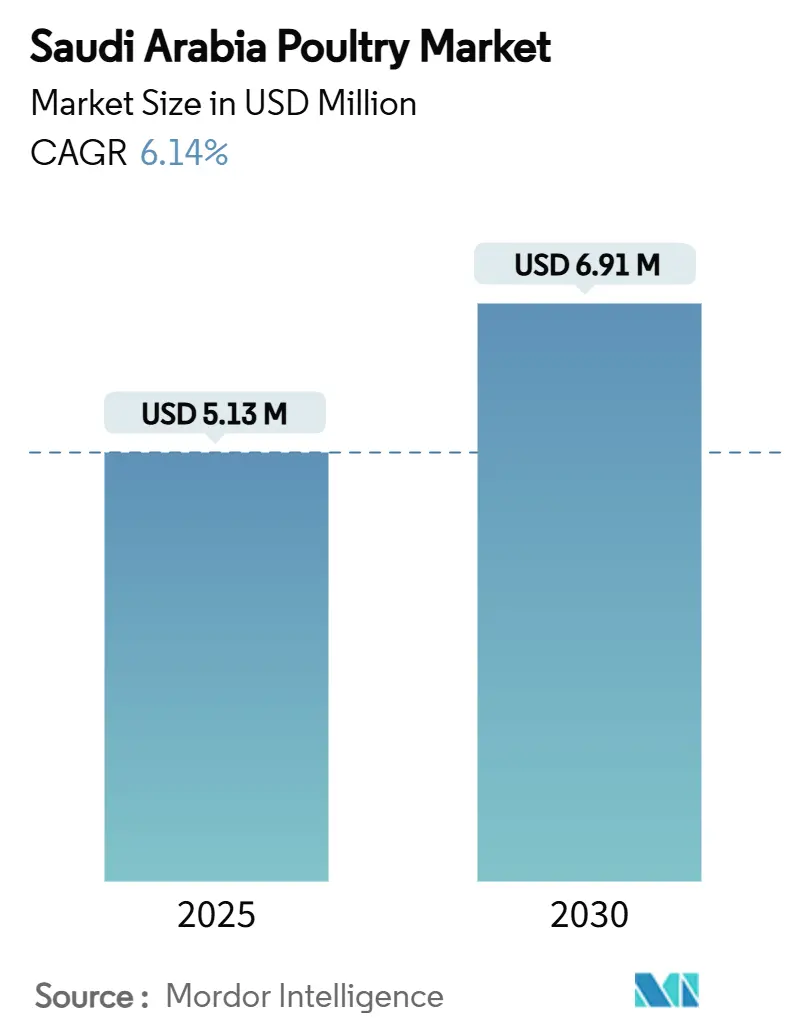

预计沙特阿拉伯家禽市场规模在2025年为513万美元,到2030年将达到691万美元,在预测期间(2025-2030年)的复合年增长率为6.14%。沙特阿拉伯家禽市场正经历大幅增长,主要受该国以伊斯兰人口为主的高家禽肉消费量推动。2024年12月,沙特阿拉伯统计总局(GASTAT)报告显示,该国年人均家禽肉消费量为43.40千克。市场扩张还受到旅游业增长、餐饮服务业发展、消费者偏好变化以及零售分销网络改善的进一步支持。此外,Al Baik、肯德基和Herfy等快餐连锁店是这一趋势的主要贡献者,因为它们严重依赖加工家禽产品。另外,西方和国际美食日益增长的影响力导致对鸡块、香肠等加工鸡肉产品的偏好增加,这些产品在Danube和家乐福等超市中很常见。对动物蛋白需求的增长以及消费者对低脂肪、高蛋白饮食的偏好显著增加了沙特阿拉伯的家禽肉消费。市场扩张从最近的发展中得到证明,例如2024年2月,总部位于阿联酋的手工肉铺和熟食店Meats & Cuts宣布在海湾合作委员会地区开设14家新分店。这些发展为国内外企业通过创新零售概念和改善客户体验来增强市场地位创造了新机遇。

关键报告要点

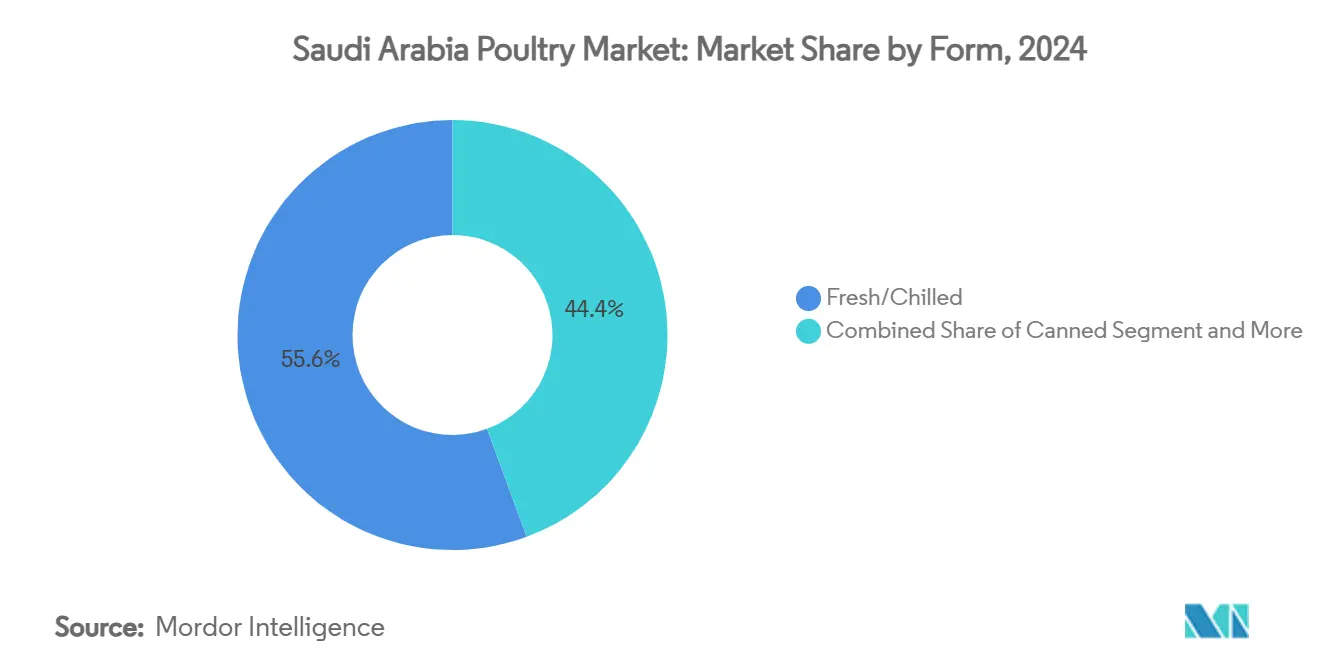

- 按形式分类,新鲜/冷藏产品在2024年占沙特阿拉伯家禽市场规模的55.61%,而罐装产品正以7.67%的复合年增长率快速发展。

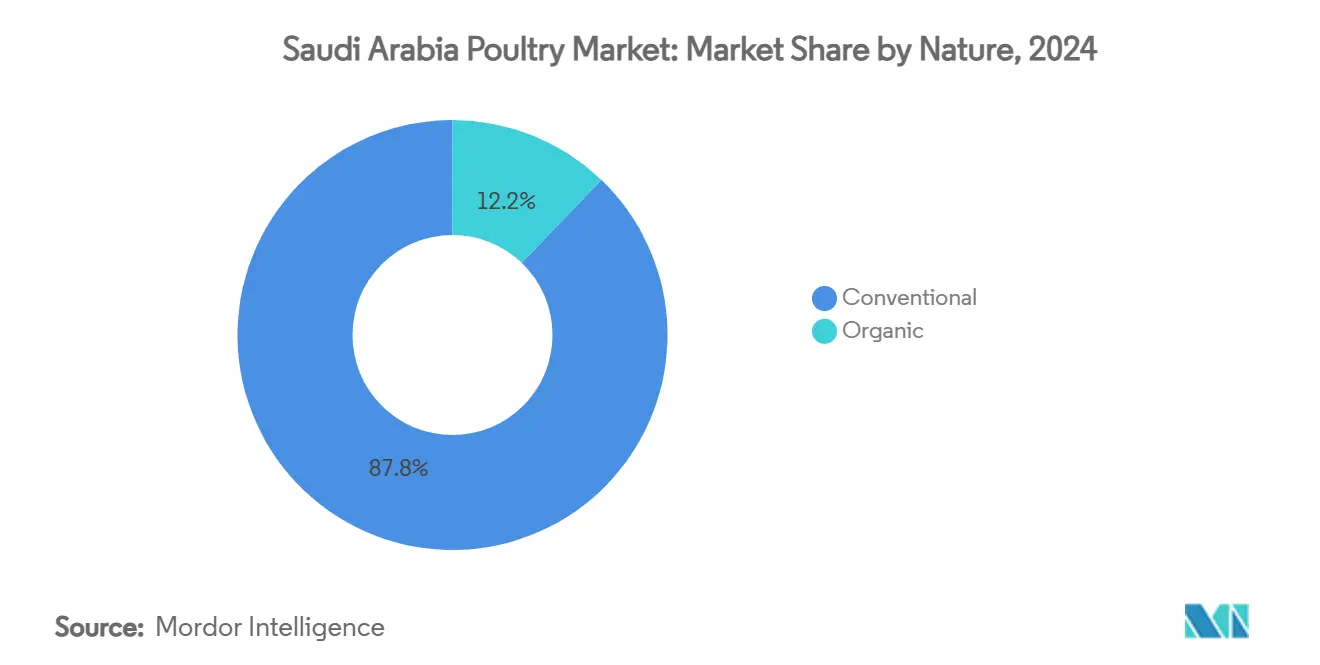

- 按性质分类,传统细分市场在2024年占据87.84%的份额,而有机产品预计到2030年复合年增长率将达到7.55%。

- 按分销渠道分类,线下贸易在2024年保持64.19%的份额;然而,线上贸易预计到2030年复合年增长率将达到6.58%。

- 按地区分类,西部地区在2024年占沙特阿拉伯家禽市场份额的50.34%,预计到2030年将以8.05%的复合年增长率增长。

沙特阿拉伯家禽市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 向加工和增值产品转变 | +1.2% | 西部地区核心,扩展至中部地区 | 中期(2-4年) |

| 餐饮服务和快速服务连锁店的扩张 | +1.0% | 西部和中部地区,溢出至北部地区 | 短期(≤ 2年) |

| 政府对本地生产的支持 | +0.8% | 全国性,中部和西部地区受益集中 | 长期(≥ 4年) |

| 文化偏好 | +0.6% | 全国性,传统地区最为强烈 | 长期(≥ 4年) |

| 消费者健康意识 | +0.5% | 西部和中部地区的城市中心 | 中期(2-4年) |

| 产品形式与包装创新 | +0.4% | 最初在西部地区,计划全国推广 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

向加工和增值产品转变

王国的加工家禽细分市场正在经历前所未有的转型,制造商从商品生产转向价值工程产品。JBS于2024年11月启动其价值5000万美元的吉达鸡块工厂,体现了这一转变,针对不断增长的便民食品市场,同时创造了500个专业就业岗位。这一战略重新定位解决了在线杂货销售25%的年增长率,其中加工产品具有溢价定价和延长保质期的优势。Tyson-Tanmiah合作伙伴关系专注于通过先进的腌制和嫩化技术将加工产品产能翻倍,这标志着全行业认识到增值驱动在日益激烈的竞争环境中的利润扩张。通过农业发展基金的政府激励措施专门针对加工基础设施,Balady的11.4亿沙特里亚尔扩张计划将40%的投资分配给加工产品线。该行业向即食和即烹饪食品形式的演变与人口结构变化相一致,因为70%的35岁以下人口优先考虑便利性而非传统准备方法。

餐饮服务和快速服务连锁店的扩张

餐饮服务行业的爆炸式增长创造了结构性需求转变,从根本上改变了王国的家禽消费模式。Al Tazaj在中东北非地区扩张至125家门店,得到了Fakieh Poultry Farms于2024年12月战略性出售30%股份的支持,展示了生产商和快速服务餐厅运营商之间的垂直整合如何推动销量增长。预计到2030年餐饮服务市场将实现10%的年增长率,这创造了可预测的需求流,使生产商能够优化供应链效率和产品标准化。该行业受益于《2030愿景》下的旅游业倡议,国际游客增长推动了酒店和餐厅连锁店对标准化、清真认证家禽产品的需求。快速服务餐厅运营商越来越多地要求专门的切割方式和份量规格,推动生产商采用能够同时满足零售和餐饮服务规格的灵活制造系统。

政府对本地生产的支持

王国2025年20亿美元农业资金增长代表着国内家禽产能的战略性加速,针对历史上制约自给自足的关键基础设施缺口。农业发展基金的补贴贷款计划使得重大扩张成为可能,包括Balady的2亿只鸟类产能增加,而东部省份20亿美元的畜牧城项目将创造中东最大的综合家禽综合体。《2030愿景》的粮食安全使命推动了对种禽、加工技术和冷链基础设施的定向投资,沙特出口发展局为寻求地区市场准入的家禽出口商提供专业支持[1]来源:沙特通讯社,"增加非石油出口对GDP贡献的服务和计划包",spa.gov.sa。政府与中国的战略伙伴关系,通过2025年5月正式达成的37亿美元农业协议,引入了先进的育种技术和可持续农业实践,提高生产力的同时减少环境影响。通过沙特食品药品监督管理局更新的进口程序进行的监管简化降低了国内生产商的合规成本,同时保持严格的质量标准,保护市场地位免受进口冲击。

文化偏好

沙特消费者对新鲜、本地生产家禽的根深蒂固偏好为国内生产商创造了超越价格竞争的可持续竞争优势。研究显示69%的沙特消费者积极选择本地食品产品而非进口产品,这种偏好在家禽方面尤为明显,新鲜度和清真认证与文化价值观相交汇。清真认证要求为国际竞争对手创造了天然进入壁垒,而本地生产商受益于与伊斯兰认证机构建立的关系以及对宗教要求的理解。王国的食品优先矩阵,为支持《2030年国家农业战略》而制定,将家禽确定为高优先级蛋白质来源,因为其消费频率和文化接受度。地区偏好存在显著差异,西部地区消费者对加工形式的接受度较高,而中部地区市场保持对整只鸟类购买的更强传统偏好。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 疾病/禽流感风险 | -0.7% | 全国性,东部省份风险加剧 | 短期(≤ 2年) |

| 消费者向替代品转变 | -0.5% | 西部和中部地区的城市中心 | 长期(≥ 4年) |

| 环境和可持续性担忧 | -0.4% | 全国性,缺水地区尤为严重 | 长期(≥ 4年) |

| 饲料成本波动 | -0.3% | 全国性,影响所有生产地区 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

疾病/禽流感风险

王国的家禽行业面临持续的生物安全挑战,东部省份记录的禽脑脊髓炎病毒爆发突出了持续疾病管理的复杂性。2024-2033年全球高致病性禽流感战略强调了加强监测和预防措施的关键需求,特别是考虑到沙特阿拉伯作为来自有记录高致病性禽流感病例地区的主要家禽进口国的地位[2]来源:联合国粮食及农业组织,"加强监测和预防措施",openknowledge.fao.org。在国际疫情爆发后,生物安全投资有所加强,生产商实施先进监测系统和疫苗接种协议,这增加了3-5%的生产成本,但为防范灾难性损失提供了重要保护。该行业在主要生产商中的集中创造了系统性风险,大型设施的疾病爆发可能显著影响国家供应链和消费者信心。监管框架需要持续更新以应对新兴病原体威胁,沙特食品药品监督管理局实施严格的进口管制和国内监测计划,以保持王国在关键家禽细分市场的无病状态。

环境和可持续性担忧

水资源短缺对家禽行业扩张构成最重大的长期制约,农业消耗了王国88%的淡水资源,仅有1%的土地适合农业用途。畜牧业的大量水足迹与国家水资源保护优先事项冲突,推动了对闭环系统和替代水源的投资,这增加了15-20%的资本需求。气候变化对农业生产力的影响,温度和降水变化对饲料作物产量产生负面影响,为依赖进口谷物的生产商创造了额外的成本压力。政府承诺到2030年种植6亿棵树并建立全球水资源组织,反映了对环境制约因素的认识,这些因素将日益影响农业政策和投资决策。可持续农业实践,包括精准农业和废物管理创新,需要大量前期投资,但提供长期运营优势和监管合规效益。

细分市场分析

按形式分类:新鲜产品推动高端定位

新鲜/冷藏产品在2024年占据55.61%的市场份额,反映了沙特消费者对感知质量和新鲜度的文化偏好超过便利性Al Rajhi Capital。然而,罐装产品正以7.67%的复合年增长率到2030年经历最快增长,受餐饮服务需求扩大和在王国挑战性气候条件下保质期优势的推动。在沙特阿拉伯,消费者越来越多地购买预调味和腌制的冷冻家禽产品。例如,2022年2月,Seara在2022年Gulfood展会上推出了其"Shawaya"鸡肉,代表了冷冻食品市场的一个重要发展。这种腌制冷冻鸡肉设计用于从"冰箱到烤箱"的直接烹饪。产品系列包括三种地区风味的冷冻腌制整鸡,以及预腌制嫩整鸡选择。新鲜/冷藏家禽肉相比冷冻产品提供更大的烹饪灵活性。消费者可以轻松腌制、调味和烹饪新鲜/冷藏家禽肉,从而产生增强的风味和质地。市场参与者继续通过垂直整合、可持续实践和先进生产方法来增强其市场地位。例如,2024年7月,沙特阿拉伯著名的新鲜鸡肉生产商Tanmiah获得了BRCGS的AA+评级,代表了食品安全认证的重要里程碑。

罐装家禽产品因其便利性和即用特性而被广泛使用。这些产品通常预煮,无需解冻、腌制或生料烹饪等过程。它们可以直接融入各种菜肴,包括三明治、沙拉、汤类或炖菜,提供显著的时间和精力节约。供应商正在引入高质量产品,如有机和散养选择,以满足对优质食材的需求。例子包括有机罐装鸡胸肉、散养罐装鸭腿、美食罐装火鸡胸肉、优质罐装鹌鹑和有机罐装康沃尔母鸡,这些为增强烹饪应用提供了机会。例如,由Campbell Soup Company制造的Swanson White Premium Chunk Canned Chicken,98%无脂肪,无麸质,每4.5盎司罐含18克蛋白质,生产时无抗生素或添加味精,通过市场上的实体零售店和在线平台均有销售。

备注: 购买报告后可获得所有单个细分市场的细分份额

按性质分类:有机增长加速高端趋势

传统细分市场在2024年保持87.84%的市场份额,得到既定供应链和成本竞争力的支持,这与主流消费者购买模式相一致。有机产品虽然代表较小的基础,但正以7.55%的复合年增长率到2030年扩张,受注重健康的消费者和城市人口中高端定位战略的推动。有机细分市场的增长轨迹反映了高收入消费者更广泛的饮食转变,他们优先考虑感知的健康益处,并愿意为认证产品支付溢价。政府对可持续农业实践的支持,包括有机认证计划,创造了有利于市场扩张的监管顺风,同时确保质量标准。

传统生产商正通过综合战略回应有机增长,包括将其运营的部分转向有机标准,同时为价格敏感细分市场保持成本效益的传统生产。该行业受益于有机饲料成分可用性增加和改进认证流程,降低了合规成本和有机产品的上市时间。消费者教育倡议,在健康意识宣传活动的支持下,继续推动有机采用率,特别是在表现出更强环境意识和健康优先购买决策的年轻人群中。

按分销渠道分类:线上贸易加速重塑准入

线下贸易渠道在2024年占据64.19%的市场份额,主要由受益于规模经济和消费者对一站式购物体验偏好的超市和大型超市主导。在线下贸易中,超市和大型超市领先市场份额,其次是服务即时消费需求的便利店,而在线零售店因数字化采用和配送基础设施改善推动而经历快速增长。线上贸易渠道尽管目前份额较小,但正以6.58%的复合年增长率到2030年增长,受餐饮服务行业扩张和《2030愿景》倡议下旅游业增长的推动。渠道演变反映了沙特消费模式的结构性变化,外出就餐和食品配送服务在城市消费者中获得突出地位。

BinDawood在配送中心的3.9亿美元投资体现了支持全渠道分销策略所需的基础设施开发,该策略连接传统零售和新兴数字渠道。在线零售渗透为直接面向消费者的销售和专业产品提供创造了新机会,绕过了传统分销约束。冷链物流与数字平台的整合使新鲜家禽通过在线渠道分销成为可能,这以前受到温度控制和配送时间约束的限制。

地理分析

西部地区在2024年的市场主导地位为50.34%份额,结合到2030年8.05%复合年增长率的最快增长率,反映了超越传统市场指标的战略优势。吉达向加工中心的转型,以JBS于2024年11月推出的5000万美元鸡块工厂为例,利用港口基础设施实现高效饲料进口,同时服务国内外市场。该地区受益于靠近麦加宗教旅游的优势,为来自国际游客和朝圣者创造了对清真认证产品的持续需求。政府对食品加工基础设施的投资,包括专门经济区,提供了监管优势和基础设施支持,吸引国际合作伙伴关系和技术转让协议。西部地区的沿海位置使进出口都能实现高效的冷链物流,使当地生产商能够捕获红海走廊的地区市场机会。先进的零售基础设施,包括现代大型超市和新兴的电子商务履行中心,创造了支持高端产品定位和利润扩张的分销效率。

以利雅得的行政和金融中心地位为锚点的中部地区,通过机构需求和企业采购力保持了实质性的市场地位。政府采购政策有利于本地生产商,创造了可预测的需求流,使产能规划和投资决策成为可能。该地区作为交通枢纽的角色促进了向其他地理细分市场的分销,同时支持主要家禽公司总部和管理功能的集中。利雅得不断增长的外籍人口推动了对多样化产品形式和国际美食食材的需求,为专业家禽产品和增值产品创造了机会。中部地区对物流基础设施的投资,包括自动化配送中心和冷藏设施,提高了供应链效率,同时减少了运输过程中的产品损失和质量降级。

北部和南部地区代表新兴增长机会,计划在东部省份建设20亿美元的畜牧城项目,预计将创造中东最大的综合家禽综合体。这些地区受益于较低的土地成本和政府对农业发展的激励措施,吸引了利用规模经济的大规模生产设施投资。地理多元化战略降低了集中风险,同时捕获了本地市场需求并支持《2030愿景》下的地区经济发展目标。各地区的水资源可用性存在显著差异,北部地区面临更大约束,推动了节水生产技术和替代水源的采用。这些地区靠近国际边界为跨境贸易和出口市场开发创造了机会,特别是对寻求在国内消费之外实现收入来源多元化的生产商。

竞争格局

沙特阿拉伯家禽市场表现出略高的集中度,其特点是既定企业之间的激烈竞争和新兴整合机会。JBS、Almarai和Tanmiah之间正在进行的20亿沙特里亚尔(5.33亿美元)收购Al Watania Poultry的战斗体现了该行业的战略价值和整合动态。市场参与者包括Al-Watania Poultry、Fakieh Group、Almarai、Tanmiah Food Company和Sunbulah Group等。

市场领导者采用垂直整合战略,控制饲料生产、育种、加工和分销,以捕获价值链利润并确保质量一致性。技术采用作为关键差异化因素,基于人工智能的监测系统在鸡群管理中实现了93.1%的精准度,物联网集成实现了饲料转换率和环境控制的实时优化。与国际企业的战略合作伙伴关系推动技术转让和市场准入,如Tyson-Tanmiah合作证明的那样,该合作将加工产品产能翻倍,同时引入先进制造技术。

机会出现在有机产品、特殊加工形式和地区市场渗透方面,小企业可以利用利基定位和敏捷性优势。该行业的监管框架,包括清真认证要求和沙特食品药品监督管理局标准,创造了天然进入壁垒,同时保护国内生产商免受国际竞争。新兴颠覆者专注于可持续生产方法、替代蛋白质整合和直接面向消费者的分销模式,绕过传统批发渠道,为差异化产品获得溢价。

沙特阿拉伯家禽行业领导者

-

Al-Watania Poultry

-

Fakieh Group

-

Almarai

-

Tanmiah Food Company

-

Sunbulah Group.

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年7月:Tanmiah Food Company与沙特阿拉伯麦当劳合作,通过战略合作伙伴关系挑战预期并设立新的行业基准。这一以促进本地采购家禽为中心的联盟,强调了两家公司对质量和本地农业发展的承诺。

- 2025年7月:巴西肉类加工商BRF在沙特阿拉伯推出了其首个冷鲜鸡肉产品线。这一推出强调了BRF在沙特阿拉伯加强立足点的持续努力,旨在通过扩大这一关键市场的国内供应来减少对该王国出口销售的依赖。

- 2025年4月:巴西肉类包装商BRF SA公布了在沙特阿拉伯吉达建设新加工设施的计划,标志着1.6亿美元的投资。该项目来自BRF SA与清真产品开发公司(HPDC)的合作,后者是沙特阿拉伯公共投资基金(PIF)的子公司。

沙特阿拉伯家禽市场报告范围

家禽是指可以为蛋类、肉类和羽毛而饲养的驯化禽类物种。它涵盖了广泛的鸟类,从本土和商业品种的鸡到麝鸭、野鸭、火鸡、珍珠鸡、鹅、鹌鹑、鸽子、鸵鸟和雉鸡。

沙特阿拉伯家禽市场按产品类型和分销渠道进行细分。按产品类型,市场细分为鸡蛋、肉鸡肉和加工肉。加工肉进一步细分为鸡块和爆米花鸡;汉堡;意式香肠;法兰克福肠、香肠、热狗;腌制家禽产品;和其他加工肉产品。按分销渠道,市场细分为线上贸易和线下贸易。线下贸易进一步细分为大型超市/超市、便利店、在线零售和其他分销渠道。

报告为上述所有细分市场提供以美元为单位的价值条款市场规模。

| 罐装 | |

| 新鲜/冷藏 | |

| 冷冻 | |

| 加工 | 熟食肉类 |

| 腌制/嫩化 | |

| 肉丸 | |

| 鸡块 | |

| 香肠 | |

| 其他加工家禽 |

| 有机 |

| 传统 |

| 线下贸易 | 超市/大型超市 |

| 便利店 | |

| 在线零售店 | |

| 其他 | |

| 线上贸易 |

| 西部地区 |

| 北部地区 |

| 南部地区 |

| 中部地区 |

| 按形式分类 | 罐装 | |

| 新鲜/冷藏 | ||

| 冷冻 | ||

| 加工 | 熟食肉类 | |

| 腌制/嫩化 | ||

| 肉丸 | ||

| 鸡块 | ||

| 香肠 | ||

| 其他加工家禽 | ||

| 按性质分类 | 有机 | |

| 传统 | ||

| 按分销渠道分类 | 线下贸易 | 超市/大型超市 |

| 便利店 | ||

| 在线零售店 | ||

| 其他 | ||

| 线上贸易 | ||

| 按地区分类 | 西部地区 | |

| 北部地区 | ||

| 南部地区 | ||

| 中部地区 | ||

报告中回答的关键问题

目前沙特阿拉伯家禽市场规模是多少?

预计沙特阿拉伯家禽市场在预测期间(2025-2030年)将以6.14%的复合年增长率增长

哪个沙特地区目前在家禽消费和生产方面领先?

西部地区占据50.34%的份额,正朝着8.05%的复合年增长率发展,得到吉达不断扩张的加工中心的加强。

加工和罐装家禽形式正以什么速度增长?

随着便利需求的上升,罐装产品线正以7.67%的复合年增长率扩张,而更广泛的加工产品从新的鸡块和腌制切割产能中获得销量。

页面最后更新于: