旋转泵市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 11.20 十亿美元 |

| 市场规模 (2030) | 16.70 十亿美元 |

| 增长率 (2025 - 2030) | 7.10% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence旋转泵市场分析

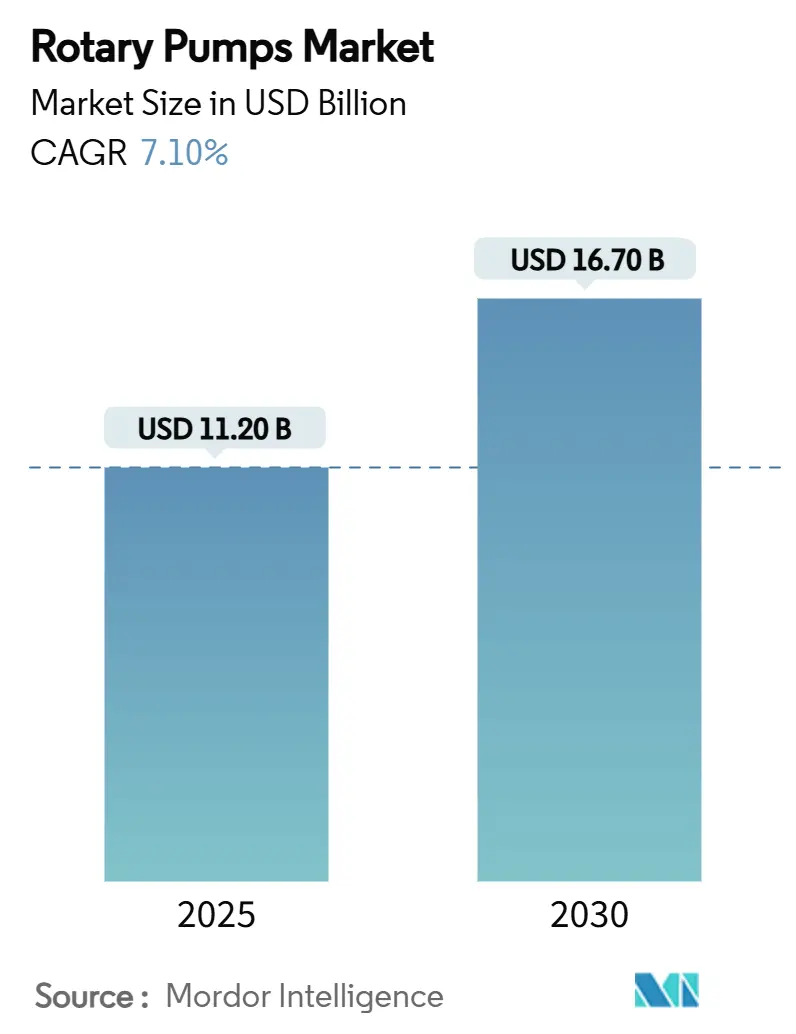

旋转泵市场在2025年价值112亿美元,预计到2030年将达到167亿美元,以7.1%的复合年增长率增长。中东石油资产的棕地升级、中国创纪录的炼油产量以及巴西新一代FPSO正在扩大对能够处理高粘度和多相流体的API-676合规设备的需求。美国食品安全现代化法案和欧洲卫生指令下的严格就地清洁要求促进了食品级齿轮和偏心盘设计的采用。能源部门改造项目青睐减少能耗和排放的泵更换研究,而石化运营商将旋转泵与智能传感器集成以提高运行时间并减少燃烧。向干气或无密封配置的技术升级帮助用户满足日益严格的VOC规则,随着26年FPSO租赁合同保证长期服务合同,售后市场机会不断增长。[1]OnePetro Editorial Board, "Brownfield Upgrade Case Studies in Greater Burgan," OnePetro, onepetro.org

关键报告要点

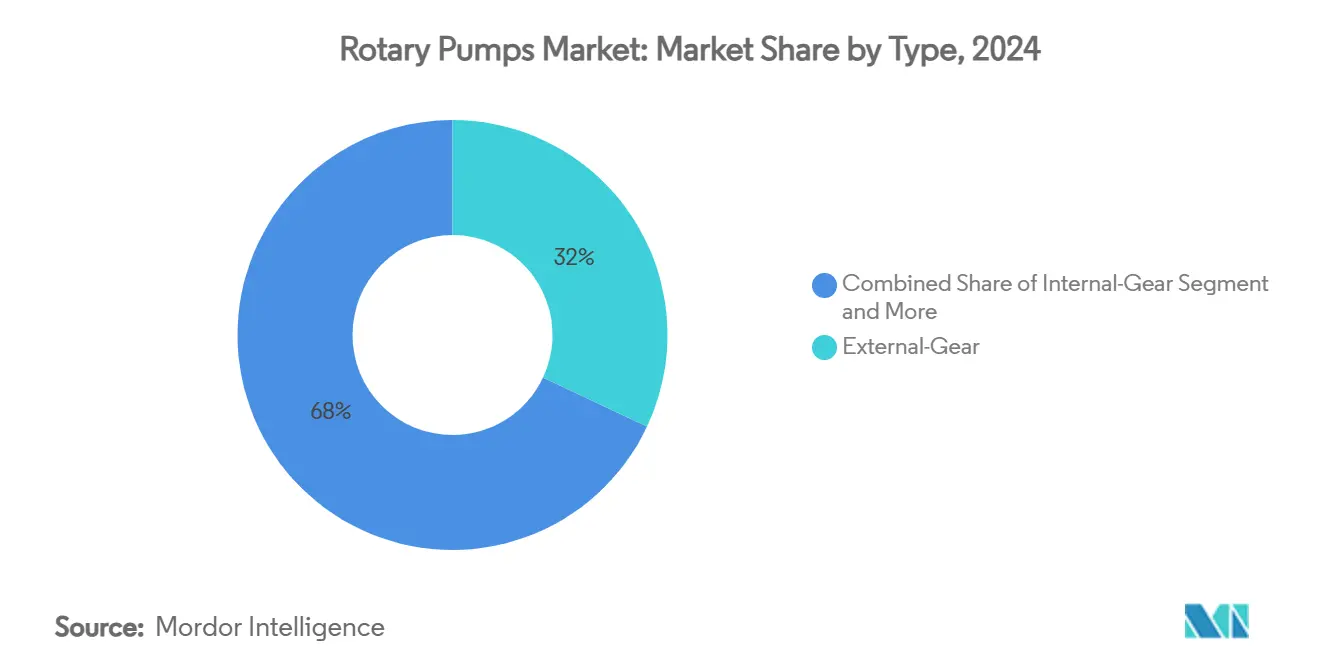

- 按类型划分,外齿轮泵在2024年以32%的旋转泵市场份额领先,而双螺杆设计预计到2030年将以7.71%的复合年增长率扩张。

- 按最终用户行业划分,石油天然气在2024年维持了旋转泵市场27.5%的收入份额;食品饮料预计将以7.91%的复合年增长率增长至2030年。

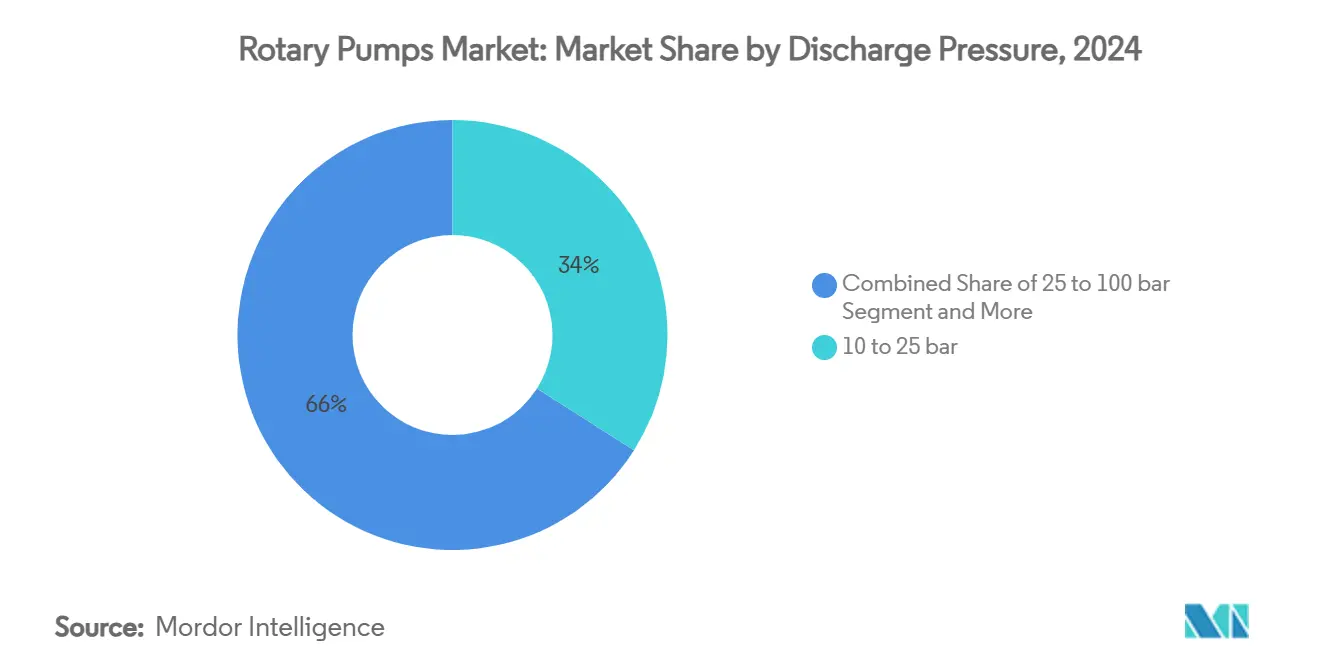

- 按排放压力划分,25-100巴区间在2024年占旋转泵市场规模的34%份额,而100巴以上的应用将在2025-2030年间以8.2%的复合年增长率推进。

- 按泵容量划分,151-500立方米/小时级别在2024年获得了旋转泵市场规模的31%;500立方米/小时以上的设备显示出最快的8.5%复合年增长率。

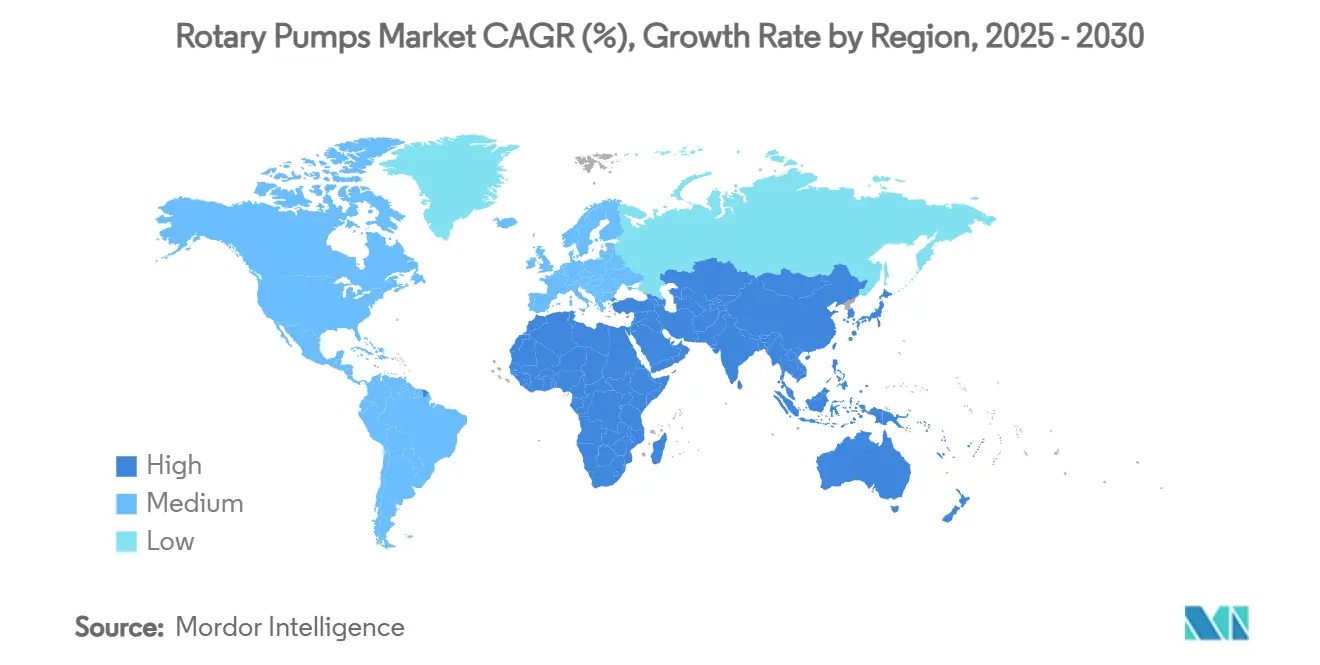

- 按地理位置划分,亚太地区在2024年以38.4%的旋转泵市场份额占主导地位,而中东地区记录了最高的区域复合年增长率,到2030年为7.81%。

全球旋转泵市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 能源部门棕地升级驱动高粘度流体处理需求(中东) | 1.20% | 中东、北非 | 中期(2-4年) |

| 中国和印度石化产能增加需要API-676合规旋转泵 | 1.80% | 亚太核心,溢出至全球 | 长期(≥4年) |

| 巴西海上FPSO建设复苏推动双螺杆泵订单 | 0.90% | 南美、全球海上市场 | 中期(2-4年) |

| 美国FSMA就地清洁要求下的食品级齿轮泵采用 | 0.70% | 北美、欧洲 | 短期(≤2年) |

| 欧洲精酿啤酒厂安装增加,偏好低剪切叶片泵 | 0.40% | 欧洲、北美精酿市场 | 中期(2-4年) |

| 数字化转型和支持IoT的智能泵采用用于预测性维护 | 0.60% | 全球,由北美和欧洲领先 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

能源部门棕地升级

中东国家石油公司正在对成熟油田进行现代化改造,以延长资产寿命并维持产量。科威特石油公司正在大布尔干地区改造14个集输中心,配备新的分离装置,需要能够容忍乳化液和高含砂量的旋转泵。阿布扎比海洋作业公司正在改造扎库姆西部和中部超级综合体,以保持每天42.5万桶的流量,这需要专为腐蚀性海上条件下可变粘度原油而设计的泵。沙特阿美公司优化了库赖斯中央工厂的稳定器底部泵,在处理每天126.3万桶的同时降低了能耗。这些改造指定了符合API-676标准的双螺杆和齿轮泵,配备升级的冶金技术和变速驱动器,能够管理富含聚合物的流体和蒸汽注入温度。供应商从更换计划中获得售后收入,用数字监控型号替换数十年历史的设备。

石化产能增加

中国在2024年处理了每天1480万桶原油,并持续增加一体化炼油-石化综合体,包括计划于2025年投产的日处理40万桶的玉龙项目。此类枢纽依赖旋转泵进行石脑油加氢处理、液化石油气转移和聚合物原料处理,其中停机会在整个站点产生连锁反应。印度计划投资1420亿美元用于石化项目,将到2030年将产能推至4600万吨,其中包括Nayara Energy在瓦迪纳尔的80亿美元乙烷裂解装置。公共炼油商印度石油公司、BPCL和HPCL各自增加聚丙烯装置,需要能够处理240°C熔融单体的螺杆和齿轮泵。全电动炼油厂概念和零燃烧要求推动了抑制逸散排放的无密封磁力驱动设备的采用。

海上FPSO建设复苏

巴西授予了超过80亿美元的FPSO合同,指定双螺杆泵用于多相输送和采出水回注。巴西国家石油公司的P-84和P-85将使用零常规燃烧模块每天处理22.5万桶石油和1000万立方米天然气,其中泵必须容忍可变气体分数。SBM Offshore的Almirante Tamandaré于2025年2月首次产油,温室气体强度低于10千克CO₂当量/桶,部分通过节能泵组实现。26年特许经营合同创造了可靠的售后零部件收入,巴西的本地含量规则提高了对区域制造机壳和螺杆的需求。

FSMA下的食品级齿轮泵采用

美国食品安全现代化法案执行就地清洁标准,要求具有完全排净能力和3-A卫生认证的泵。美国农业部乳制品规则增加了拆卸通道用于手工清洁,消除了藏匿病原体的死角。欧洲的EC1935/2004推动加工商采用防止产品污染的无密封偏心盘或隔膜泵。ARO的FDA合规气动隔膜型号处理粘稠糖浆和饮料浓缩物,同时满足CIP循环时间。加工食品向正位移泵的转变提升了对保护剪切敏感成分的不锈钢内齿轮和叶片设计的需求。[2]OnePetro Editorial Board, "Brownfield Upgrade Case Studies in Greater Burgan," OnePetro, onepetro.org

限制因素影响分析

| 限制因素 | 对复合年增长率预测的约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 来自亚洲无组织供应商的低成本假冒零件供应 | -0.80% | 全球,集中在亚太地区 | 短期(≤2年) |

| 欧盟严格的VOC排放规则限制旋转泵的机械密封选择 | -0.60% | 欧洲,扩展至全球 | 中期(2-4年) |

| 市政水厂相对于离心式替代品的高前期成本 | -0.40% | 全球市政市场 | 长期(≥4年) |

| 撒哈拉以南非洲螺杆泵维护的技能劳动力短缺 | -0.30% | 撒哈拉以南非洲、新兴市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

来自亚洲无组织供应商的低成本假冒零件供应

未经认证的叶轮、轴套和密封套件进入供应链威胁安全并缩短平均故障间隔时间。阿布扎比海洋石油作业公司的防伪项目培训检查员并将供应商锁定到批准清单。中国原始设备制造商仍然在研发方面投资不到销售额的2%,限制了可以对抗假冒认知差距的质量升级。买家选择进口泵,加强了假冒零件看似真品并破坏保修的灰色市场。

限制旋转泵机械密封选择的严格VOC排放规则

欧盟工业排放指令和修订的TA-Luft施加泄漏阈值,推动运营商采用干气密封或磁力耦合泵。法规2024/1787要求甲烷检测和修复例程,增加了石油天然气设备的密封成本。EPA子部分OOOOb要求从2024年5月在美国实现零排放气动泵。福斯为碳捕集项目提供的干气密封体现了合规策略,但提高了小运营商的资本支出。

细分分析

按类型:外齿轮主导地位面临双螺杆创新

外齿轮泵在2024年占据旋转泵市场32%的份额,因其在中等粘度作业中的坚固设计。双螺杆设备实现最快的7.71%复合年增长率,因为FPSO上层建筑和聚合物服务需要脉动最小的平稳流动。从2019-2024年,外齿轮变型年增长3.2%,而双螺杆以6.8%的速度发展,反映了向更高性能的转变。内齿轮月牙泵迎合需要温和处理的糖果和制药批次。叶片泵继续用于汽车润滑回路但面临能效压力。支持IIoT的齿轮箱的兴起让运营商监控间隙并调节速度以避免汽蚀。

在提高采收率中采用双螺杆组件改善了剪切耐受性和抗气锁性。SMU编码的API-676机器以较低转速运行,延长密封寿命。与云分析的集成在流量漂移之前很早就标记磨损,减少计划外停机时间。原始设备制造商通过能够承受聚合物磨料的HVOF涂层转子进行差异化。外齿轮型号在成本敏感的混合撬装中仍受青睐,标准化零件降低维护成本。专利活动集中在减少噪音并允许更高排放压力而不增加占地面积的螺旋螺杆轮廓上。[3]Power Zone Equipment Engineers, "API-676 Rotary Pump Classifications," Power Zone Equipment, powerzone.com

备注: 购买报告后可获得所有单个细分的细分份额

按最终用户行业:石油天然气成熟度与食品饮料增长形成对比

石油天然气细分在2024年保持了旋转泵市场27.5%的份额,因为炼油厂、管道和储罐场需要符合API标准的设备。然而,食品饮料到2030年实现最快的7.91%复合年增长率,因为FSMA和EC1935规则收紧卫生期望。从2019-2024年,石油天然气年增长4.1%,而食品饮料增长6.9%。发电也提升需求,福斯连续三个季度获得超过1亿美元的核电订单说明了这一点。化工和石化运营商指定处理200°C以上腐蚀性单体的无密封泵。

食品加工商转向用于巧克力和糖浆传输的不锈钢内齿轮泵,引用Midleton蒸馏厂50%的生产率提升。欧洲精酿啤酒商采用INOXPA的低剪切叶片泵来维持酵母活性。水务公司评估节能30%的旋转叶片鼓风机,但高速涡轮在大型工厂中竞争。石化巨头将旋转泵与数字孪生集成以模拟汽蚀并安排裂解装置周转期间的维护。

按排放压力:高压应用推动创新

25-100巴内的应用在2024年获得了旋转泵市场规模的34%,并锚定核心炼油和发电作业。100巴以上的压力以8.2%的最快复合年增长率上升,因为蒸汽辅助和聚合物驱项目需要在160°C下可靠传输。HVOF耐磨涂层延长转子在磨料浆液中的寿命。10巴以下的低压段服务于产品完整性优先于压力能力的乳制品和化妆品生产线。连接到云仪表板的智能压力传感器在排放下降5%时发送早期警告,防止批次损失。

高压聚合物注入的旋转泵市场规模在2024年达到13亿美元,到2030年将以8.2%的复合年增长率达到21亿美元。运营商集成与储层压降匹配流量的变速驱动器,节约能源。10-25巴级别增长适度但对商业建筑中的HVAC乙二醇循环仍然重要。用于碳捕集胺回路的API X型泵推动150巴,同时确保零甲烷泄漏。

备注: 购买报告后可获得所有单个细分的细分份额

按泵容量:规模经济推动大容量增长

额定151-500立方米/小时的设备在2024年获得31%的市场份额,因为它们平衡了炼油厂和化工厂的产量和占地面积。500立方米/小时以上的泵显示出最高的8.5%复合年增长率,因为FPSO和大型水项目采用单个大型机器而非并联装置。500立方米/小时以上容量的旋转泵市场规模计划到2030年达到36亿美元,随着基础设施大型项目而扩张。50立方米/小时以下的小容量泵对于剂量精度胜过体积的专业制药和生物技术仍然至关重要。

Roto Pumps的P系列紧凑型系列针对51-150立方米/小时的利基市场,配备模块化撬装,缩短安装时间30%。大型泵的数字孪生模型让运营商虚拟测试负荷变化,避免浪涌损坏。螺杆泵制造商应用聚合物衬里,在低转速下提高容积效率。转向先进厌氧消化的市政当局偏好减少维护的大容量污泥输送泵。

地理分析

亚太地区在2024年占据旋转泵市场38.4%的份额,由中国每年销售超过1350万台泵设备领先。北京对节能齿轮驱动器和城市水务项目的补贴支撑了需求。印度1420亿美元的石化计划提升了国内泵制造并吸引全球原始设备制造商许可交易。日本为半导体冲洗线路提供精密计量泵,而韩国造船厂为VLCC机舱采用API-676双螺杆设备。

中东地区实现最快的7.81%复合年增长率,因为科威特和阿布扎比升级分离装置,沙特阿美通过泵重新评级削减能源。棕地工作偏好处理含砂乳化液而不汽蚀的螺杆泵。卡塔尔燃气投资低流量内齿轮泵用于液化天然气蒸发气,应对甲烷法规。国家冠军企业创建本地含量阈值,推动达曼和马斯喀特新装配中心的建设。

北美是一个成熟但技术先进的市场。FSMA规则提高了乳制品和酿造业的齿轮泵销售,而页岩生产商安装磁力耦合泵以抑制挥发性有机化合物。苏尔寿在南卡罗来纳州伊斯利投资1000万瑞士法郎,增加潜水泵生产线以满足美国制造要求。加拿大油砂运营商更换稀释剂泵为能处理30%气体体积分数和零下温度的双螺杆型号。

欧洲强调排放。修订的TA-Luft推动炼油厂采用干气密封,该地区的精酿啤酒厂采用卫生旋转叶片泵。挪威的电气化海上油田指定无密封注水泵以限制甲烷。地平线计划下的欧盟资助支持化工泵的数字孪生研究。

南美受益于巴西80亿美元的FPSO热潮。P-85上25%的本地含量提升了对巴西机加工机壳的需求。阿根廷的Vaca Muerta页岩开发需要高压螺杆泵的天然气处理厂。哥伦比亚的生物柴油扩张为棕榈油原料安装不锈钢齿轮泵。

撒哈拉以南非洲从小基数增长,但面临限制先进螺杆泵采用的维护技能缺口。尼日利亚模块化炼油厂选择低成本外齿轮设备,而南非矿业泵改装IoT传感器以防盗。[4]Sulzer Communications, "Sulzer Expands US Manufacturing Footprint," Sulzer, sulzer.com

竞争格局

旋转泵市场显示出适度集中,前五大供应商控制约48%的收入。多佛的泵和工艺解决方案部门在2024年增加Cryogenic Machinery Corp和Carter Day资产后创造了18.9亿美元的销售额。福斯在2025年第一季度获得6.9亿美元售后订单,并通过提升利润率超过5个百分点的3D策略目标到2027年实现50亿美元收入。英格索兰以2.85亿美元收购Del PD Pumps和UT Pumps,通过螺杆和柱塞产品深化其在印度的业务。

阿特拉斯·科普柯通过收购Pomac BV和Kracht GmbH扩展到卫生利基市场。Roto Pumps投资新的诺伊达设施以将产能翻倍并追求北美出口。竞争优势转向数字集成;原始设备制造商捆绑云监控、预测分析和锁定客户的远程服务合同。复合转子和低剪切螺杆轮廓的专利申请增加。较小的区域参与者在价格上竞争但在假冒风险和有限的研发预算方面遇到困难。

公司追求可持续发展认证。福斯为碳捕集项目提供干气密封。SBM Offshore的减排泵包设定了巴西国家石油公司采用的基准。多佛的MAAG部门集成热稳定PEEK齿轮用于聚合物熔体回收,针对循环经济客户。泵制造商和变频驱动器供应商之间的合作产生相比固定速度装置节能15-20%的包装。

旋转泵行业领导者

-

多佛公司(PSG)

-

IDEX公司(Viking Pump)

-

科尔法克斯公司(IMO/Allweiler)

-

SPX Flow Inc.

-

Xylem Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:SBM Offshore的FPSO Almirante Tamandaré实现首次产油,日产能22.5万桶和新一代泵模块。

- 2025年1月:多佛公司收购Cryogenic Machinery Corp,提升PSG的液气泵产品线。

- 2025年1月:DXP Enterprises以2630万美元收购Arroyo Process Equipment以进入佛罗里达化工市场。

- 2025年1月:多佛以3400万美元收购Carter Day的石化资产以扩展MAAG的塑料干燥产品组合。

全球旋转泵市场报告范围

旋转泵是一种正位移泵和常见的真空泵,有各种类型,如叶片、螺杆、叶轮和齿轮。旋转泵可以处理高压和粘度,并在压差和紧凑设计下促进流动。它们在各行业中有许多润滑应用,如加工设备、风力涡轮机和水力压裂卡车。

旋转泵市场按类型(叶片、齿轮、螺杆、叶轮、螺杆泵)、最终用户垂直行业(石油天然气、发电、化工和石化、食品饮料、水和废水管理、制药、其他最终用户垂直行业)和地理位置进行细分。市场规模和预测以价值(百万美元)形式提供所有上述细分。

| 外齿轮 |

| 内齿轮 |

| 双螺杆 |

| 三螺杆 |

| 叶片 |

| 石油天然气(上游、中游、下游) |

| 发电(传统、核能、可再生能源) |

| 化工和石化 |

| 食品饮料 |

| 水和废水 |

| 10巴以下 |

| 10-25巴 |

| 25-100巴 |

| 100巴以上 |

| 50以下 |

| 51-150 |

| 151-500 |

| 500以上 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按类型 | 外齿轮 | |

| 内齿轮 | ||

| 双螺杆 | ||

| 三螺杆 | ||

| 叶片 | ||

| 按最终用户行业 | 石油天然气(上游、中游、下游) | |

| 发电(传统、核能、可再生能源) | ||

| 化工和石化 | ||

| 食品饮料 | ||

| 水和废水 | ||

| 按排放压力 | 10巴以下 | |

| 10-25巴 | ||

| 25-100巴 | ||

| 100巴以上 | ||

| 按泵容量(立方米/小时) | 50以下 | |

| 51-150 | ||

| 151-500 | ||

| 500以上 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

旋转泵市场的当前规模是多少?

旋转泵市场在2025年价值112亿美元,预计到2030年将达到167亿美元。

哪种旋转泵类型增长最快?

双螺杆泵实现最高增长,以7.71%的复合年增长率推进,因为它们在FPSO和石化服务中处理高粘度和多相流体。

为什么食品饮料加工商快速采用旋转泵?

FSMA和EC1935卫生规则要求能够完全就地清洁的齿轮和叶片泵,推动食品饮料细分7.91%的复合年增长率。

哪个地区领导旋转泵市场?

亚太地区由于中国和印度的大规模工业和基础设施活动占据38.4%的市场份额。

VOC法规如何影响欧洲的泵选择?

修订的TA-Luft限制泄漏和甲烷排放,推动运营商采用消除外部泄漏的干气密封和磁力耦合旋转泵。

泵供应商存在哪些售后市场机会?

超过26年的长期FPSO租赁期和中东棕地升级创造了对备件、改造和预测性维护服务的持久需求。

页面最后更新于: