机器人流程自动化市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

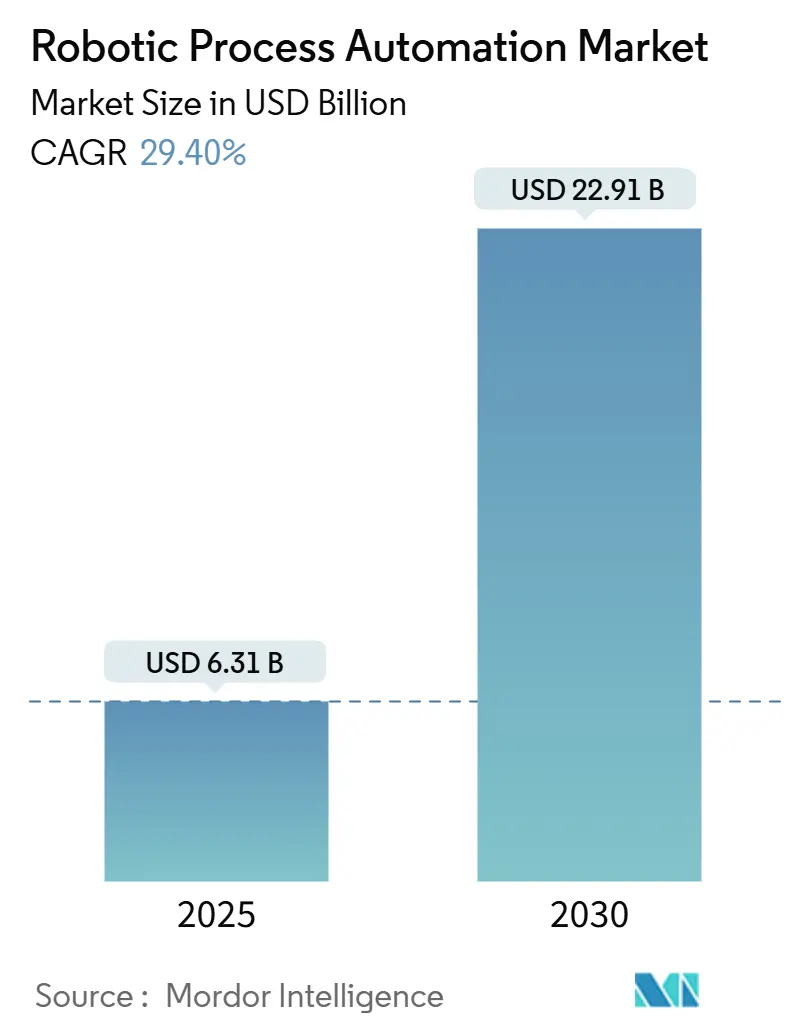

| 市场规模 (2025) | 6.31 十亿美元 |

| 市场规模 (2030) | 22.91 十亿美元 |

| 增长率 (2025 - 2030) | 29.40% CAGR |

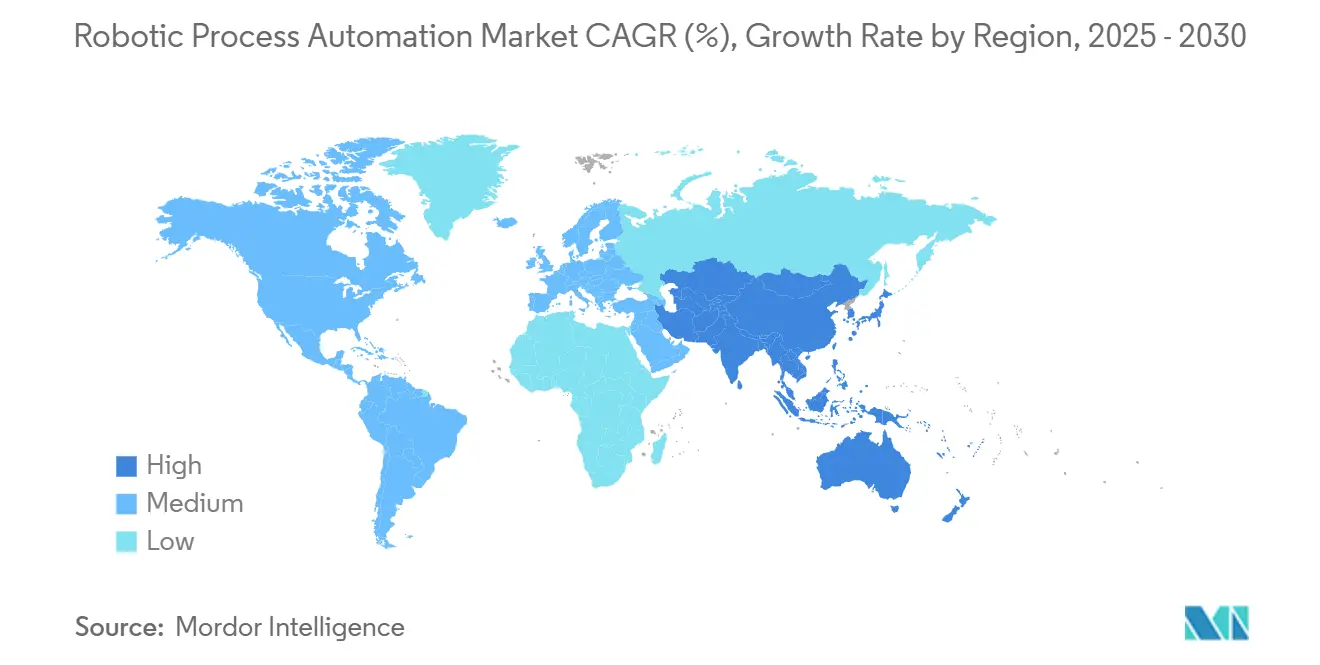

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence机器人流程自动化市场分析

机器人流程自动化市场规模预计在2025年为63.1亿美元,预计到2030年将达到229.1亿美元,在预测期间(2025-2030年)的复合年增长率为29.40%。生成式AI与现有RPA平台的日益集成扩大了可自动化任务的范围,使企业能够处理曾经需要人工干预的非结构化流程。云原生部署缩短了实施周期并将支出转向运营预算,也推动了扩张。北美在2024年占据了最大的机器人流程自动化市场份额,为39.6%,得益于严格的合规要求和成熟的技术生态系统,而亚太地区以34.5%的最快区域复合年增长率增长,政府赞助自动化项目,中小企业采用按需付费机器人。供应商竞争通过专注于AI的收购和合作伙伴关系加剧,将智能文档处理、低代码设计和自主代理功能整合到平台路线图中。

关键报告要点

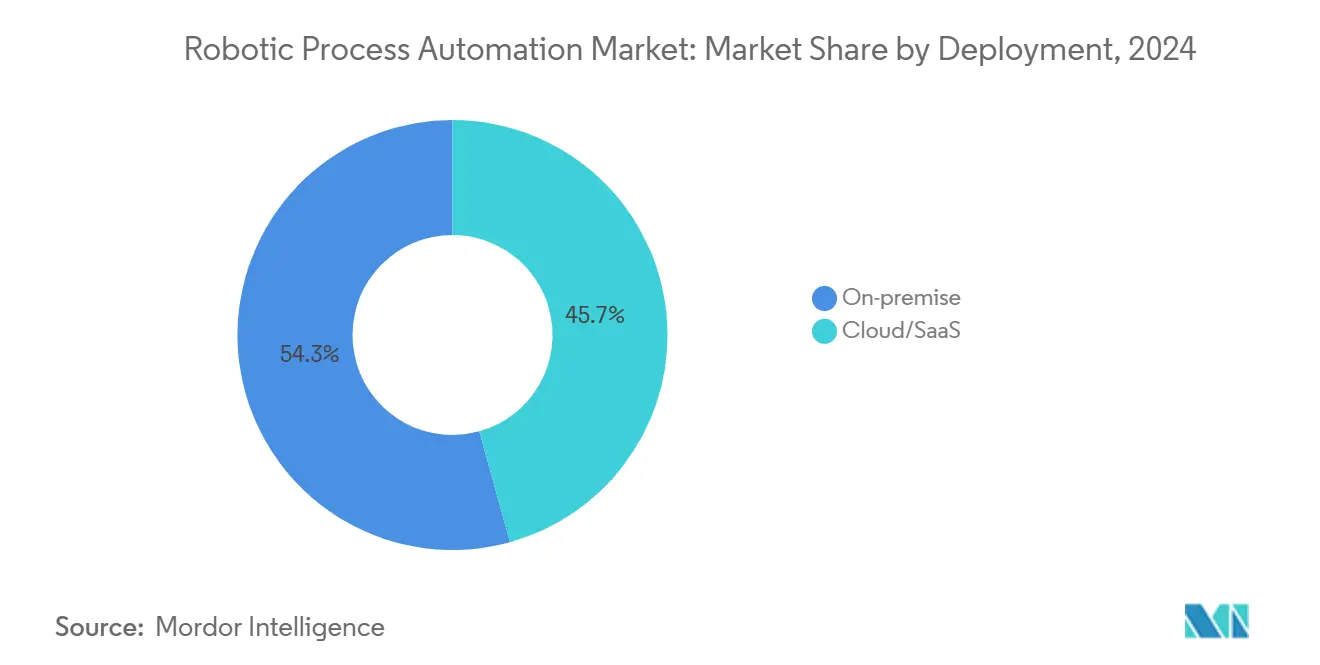

- 按部署方式,本地部署在2024年占据机器人流程自动化市场54.3%的份额;云解决方案预计到2030年将以38.2%的复合年增长率扩张。

- 按解决方案组件,软件在2024年占机器人流程自动化市场规模的51.3%,而服务预计将以35.1%的复合年增长率实现最快增长。

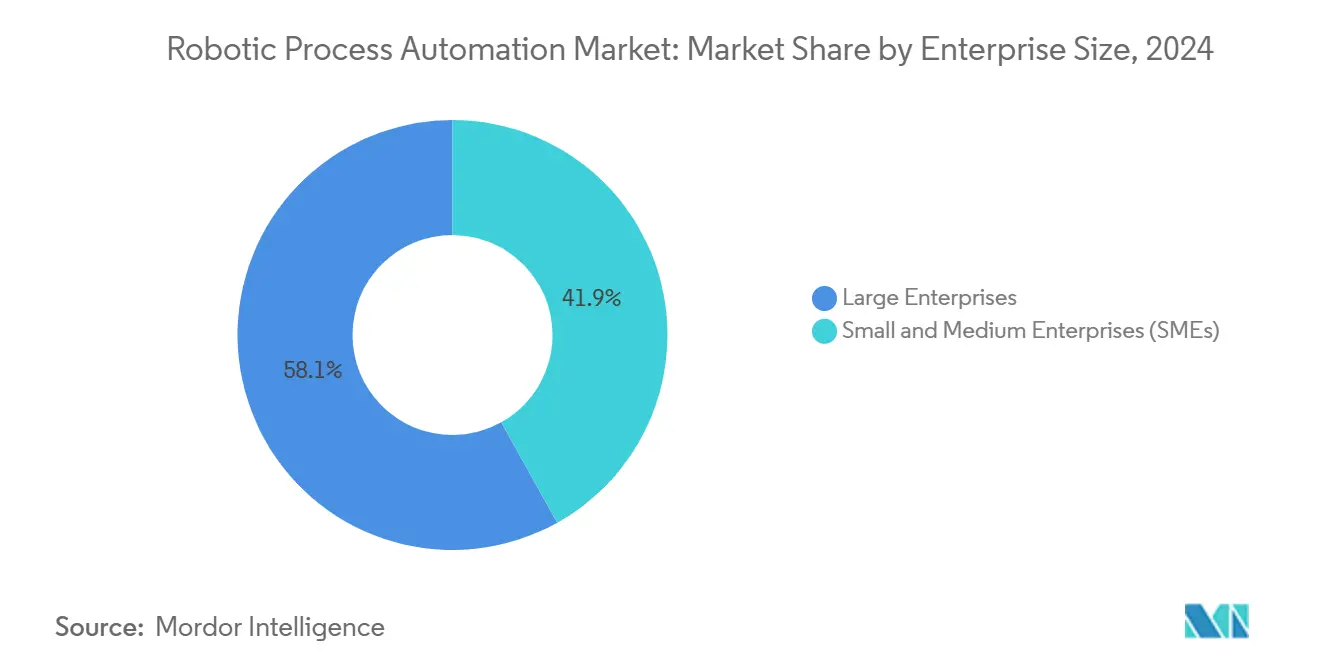

- 按企业规模,大型企业在2024年以58.1%的份额领先;中小企业预计到2030年将录得35.8%的复合年增长率。

- 按技术类型,有人值守RPA在2024年占据机器人流程自动化市场规模的61.6%份额;智能认知RPA有望实现34.3%的复合年增长率。

- 按终端用户行业,制造业在2024年占据31.2%的收入份额;医疗保健预计将以33.4%的复合年增长率攀升。

- 按地理区域,北美在2024年以39.6%的市场份额占主导地位,而亚太地区预计将实现34.5%的复合年增长率。

全球机器人流程自动化市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 零售全渠道订单履行自动化 | +4.2% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 中小企业采用云原生RPA平台 | +6.8% | 亚太核心区域,外溢至拉丁美洲 | 短期(≤2年) |

| 生成式AI驱动的机器人设计助手 | +5.5% | 全球,发达市场早期采用 | 中期(2-4年) |

| 超大规模市场上的按需付费机器人 | +3.9% | 全球,特别是新兴市场 | 短期(≤2年) |

| DORA和HIPAA后的合规驱动自动化 | +4.1% | 欧洲(DORA),北美(HIPAA) | 长期(≥4年) |

| 共享服务中心的全球人才短缺 | +5.2% | 全球,发达经济体尤为严重 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

零售全渠道订单履行自动化

零售商正在自动化库存对账、发货编排和退货管理,以跟上实时消费者期望的步伐。Grupo Éxito在部署连接电子商务前端与传统ERP数据的企业级RPA程序后,订单处理时间缩短了75%。[1]Wipro, "Grupo Éxito Automates Its Processes," wipro.com计算机视觉模块的集成在旺季期间保持98%以上的准确率,而AI辅助需求预测帮助零售商在供应链波动中管理利润压力。因此,成熟和新兴电子商务市场的零售商都将自动化视为对抗物流中断和劳动力短缺的重要对冲手段。

中小企业采用云原生RPA平台

基于消费的SaaS模式正在降低小企业的准入门槛。Jana Small Finance Bank在迁移到UiPath的云服务后,将关键流程周转时间缩短了近70%,无需本地基础设施。[2]UiPath Inc., "Jana Small Finance Bank Success Story," uipath.com随着超大规模提供商将RPA嵌入其市场平台,中小企业可以在几天内部署安全的机器人,并仅在交易量上升时扩展许可证。分析师预计,随着公民开发者工具的成熟和特定行业模板的普及,到2027年中小企业将推动超过40%的净新机器人部署。

生成式AI驱动的机器人设计助手

大型语言模型现在从自然语言提示编写自动化逻辑并自动生成异常处理。UiPath估计,AI助手将可寻址的自动化潜力从50%的流程提高到近70%。医疗服务提供者已经利用医疗记录摘要代理,将预先授权周期缩短了一半。随着AI副驾驶的成熟,流程发现、测试和变更管理任务将需要更少的专业开发人员,缩短跨行业的价值实现时间。

超大规模市场上的按需付费机器人

Microsoft Power Automate的按流程定价让Komatsu Australia等客户在四周内达到生产状态,并将自动化成本与实际使用量保持一致。市场平台交付加速了季节性或基于项目场景中的采用,特别是在资本预算仍然紧张的新兴经济体。到2026年,预计超过三分之一的新机器人流程自动化市场部署将依赖消费计费,为预算持有者提高ROI透明度。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间表 |

|---|---|---|---|

| UI变更导致的持续机器人故障 | -3.8% | 全球,特别影响传统系统集成 | 短期(≤2年) |

| 对无人值守机器人的治理和道德审查 | -2.9% | 欧洲和北美,监管密集型行业 | 中期(2-4年) |

| 传统RPA套件的高切换成本 | -2.1% | 全球,在拥有成熟自动化的大型企业中尤为严重 | 长期(≥4年) |

| 新兴市场流程标准化程度低 | -1.7% | 亚太新兴经济体,拉丁美洲,中东非洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

UI变更导致的持续机器人故障

企业和SaaS应用中的频繁界面更新会破坏选择器并使机器人无法运行,消耗高达年度自动化预算的40%用于被动维护。Tarsus Distribution在供应商格式转变时不得不重新设计发票工作流,突出了传统屏幕抓取机器人的脆弱性。较新的平台添加了基于对象的选择器和自愈功能,但变更管理缺陷继续延迟扩展计划并削弱对早期阶段程序的信心。

对无人值守机器人的治理和道德审查

金融和医疗保健监管机构要求完整的审计跟踪、职责分离控制,以及接触敏感数据的机器人的可解释性。欧洲DORA框架要求公司在整体ICT风险清单中映射自动化工作流程和第三方提供商。在医疗保健领域,无人值守机器人必须记录决策逻辑以满足HIPAA审计要求,将部署周期延长多达一年。因此,强大的治理框架和联邦卓越中心是持续机器人流程自动化市场采用的先决条件。

细分分析

按部署方式:云转型加速企业迁移

本地安装在2024年仍占机器人流程自动化市场的54.3%,因为监管严格的行业需要本地控制。尽管如此,云部署录得最高的38.2%复合年增长率,随着安全认证的扩展,将缩小差距。UiPath表示,超过80%的新预订来自云订阅,客户实现推出速度比本地等效产品快50%。混合模式正在获得关注,欧洲银行将敏感的支付工作流保留在内部,同时使用云租户进行设计、测试和分析。这种灵活性让公司满足居住要求,同时不放弃弹性容量。

随着边缘计算的成熟,供应商打包轻量级运行时,这些运行时在本地执行,但从云端接收编排。这种架构减少了工厂车间机器人的延迟,同时最大化服务器管理开销。因此,许多制造商计划在三年内将其非生产机器人迁移到SaaS,理由是简化了补丁管理并立即访问AI升级。由此产生的转变将继续推动机器人流程自动化市场,因为订阅收入超越永久许可证。

按解决方案组件:服务增长超过软件平台

软件平台在2024年控制了51.3%的收入,但服务正在以35.1%的复合年增长率扩展,因为组织认识到以人为中心的变更管理决定成功。实施者越来越多地捆绑发现、重新工程和公民开发者指导,约占总转型预算的60%。SS&C Technologies通过将Blue Prism软件与使其机器人数量增加三倍的咨询服务配对,实现了1亿美元的成本节约。

对持续改进保留服务的需求也在上升,因为智能自动化需要持续的AI模型调优。供应商现在定位保证基于SLA结果而非离散项目里程碑的管理服务产品。这一转变进一步推高了分配给服务的机器人流程自动化市场规模,并突出了该行业从工具采用向企业级运营模式重新设计的进展。

按企业规模:中小企业采用推动市场民主化

大型组织在2024年占收入的58.1%,但中小企业以35.8%的复合年增长率攀升最快,因为订阅定价和低代码设计侵蚀了历史障碍。GenesisONE通过自动化应付账款在不增加全职员工的情况下每年节省52,000美元。供应商现在为财务、订单管理和人力资源策划模板库,使部门经理能够通过引导式向导部署机器人。

中小企业通常首先自动化一到三个高影响工作流,然后在ROI得到证明时叠加增量用例。这种分阶段采用逐渐提高归因于中端市场的机器人流程自动化市场规模,同时培育提供打包自动化套件的区域服务提供商的合作伙伴生态系统。

按技术类型:智能RPA重塑自动化能力

有人值守机器人以61.6%的份额保持普遍,因为它们与需要人工批准的呼叫中心和理赔处理角色兼容。然而,随着自然语言处理、计算机视觉和机器学习推理成为标准组件,智能认知机器人正在以34.3%的复合年增长率加速发展。丹麦中部地区将用于临床决策支持的有人值守机器人与处理每年85,000项任务的无人值守后台机器人结合,说明了混合编排模型。

生成式AI进一步模糊了区别,使机器人能够解释非结构化文档、总结上下文,并与用户进行对话式交互。随着自主代理框架的成熟,智能模块将在没有手动升级的情况下管理流程异常,扩大高级平台持有的机器人流程自动化市场份额。

按终端用户行业:医疗保健自动化在疫情后加速

制造业以机器人流程自动化市场31.2%的份额领先使用,将机器人应用于质量检查、供应链对账和生产调度。尽管如此,医疗保健显示出最强劲的势头,复合年增长率为33.4%,因为医院必须减轻管理负担并满足严格的文档规范。University Hospitals通过机器人路由了超过57,000个订单,让护士将时间重新导向患者护理。爱尔兰卫生服务执行局在工资、收入报告和员工审查方面节省了22,000个员工小时。

银行业继续自动化KYC、贷款承销和监管报告,而电信运营商部署机器人进行计费对账和网络故障分流。零售商瞄准库存和退货,而能源公司将自动化应用于资产检查数据捕获。这些特定行业的模式共同推动了机器人流程自动化市场的持续扩张。

地理分析

北美在2024年以39.6%的份额保持领先地位,受到政府和金融服务早期采用曲线和严格合规要求的推动。美国住房和城市发展部等机构采用RPA和机器学习相结合的方法来现代化福利处理。[3]Trend Micro, "Digital Odyssey of RPA at HUD," trendmicro.com加州DMV等州实体利用机器人加速数字许可服务,在疫情中断期间确保连续性。供应商格局受益于丰富的系统集成商能力和熟练的自动化专业人员,确保持续的管道增长。

亚太地区是增长最快的地理区域,复合年增长率为34.5%。日本的RPA Robopat DX超过1,700个中小企业实施,标志着在紧张劳动力市场中的基层需求。印度的Manipal Hospitals自动化财务工作流以符合不断扩展的数字健康法规。政府补贴计划和本地语言界面支持将进一步扩大制造商和外包中心的采用,放大该地区的机器人流程自动化市场。

欧洲的轨迹由数字运营韧性法案塑造,该法案强制银行记录和压力测试自动化工作流程。机构已拨出多年预算,每个实体达到1,500万欧元,以满足2025年合规截止日期。德国制造商展示了深度后台自动化,而北欧医疗保健系统部署全区域共享机器人库。在本地保留数据但通过云控制台编排的混合部署结构正成为常态,稳步增加欧盟成员国的机器人流程自动化市场存在。

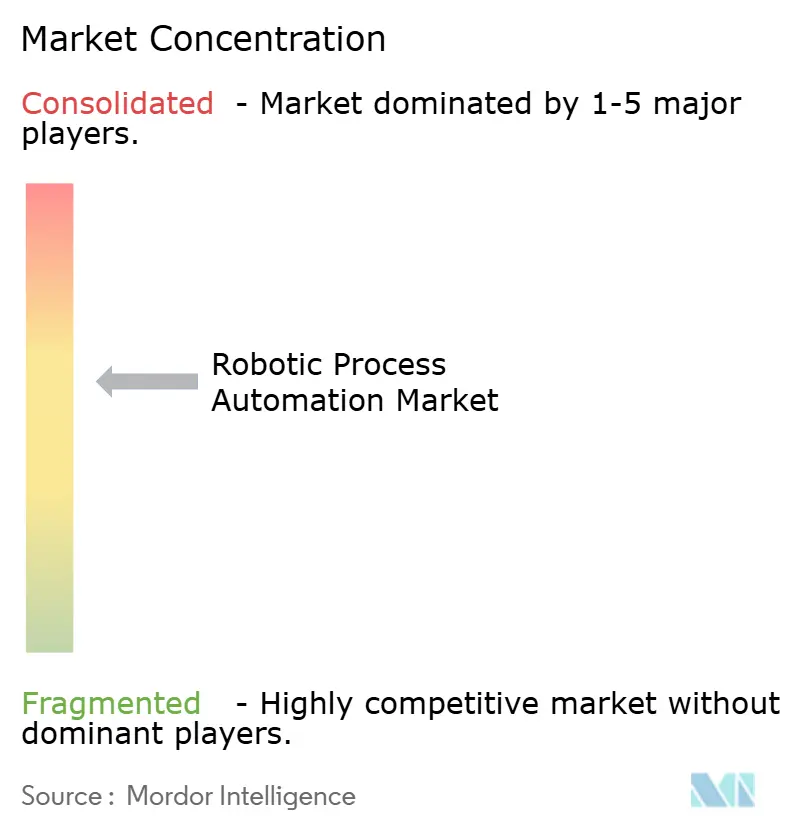

竞争格局

机器人流程自动化市场适度集中。UiPath、Automation Anywhere和SS&C Blue Prism仍然是按收入计算的前三大纯粹供应商,利用广泛的连接器库和扩展的合作伙伴生态系统。UiPath深化了其SAP联盟,为S/4HANA迁移打包预构建自动化。Microsoft通过在Enterprise Microsoft 365订阅中捆绑Power Automate施加竞争压力,将该工具定位为商业用户的默认工作流层。

战略差异化已转向AI深度。UiPath收购Peak AI以嵌入高级建模,而Sema4.ai收购Robocorp以加速开源代理开发。[4]Automation Today Staff, "Sema4.ai Acquires Robocorp," automationtoday.net私募股权资本继续整合相邻能力,以SMA Technologies收购Encapture进行智能文档处理为例。云超大规模提供商同时通过将编排挂钩嵌入其IaaS平台来扩展其市场足迹。

服务领域的竞争也在加剧。Capgemini以33亿美元收购WNS扩大了其数字业务流程产品,并在机器人流程自动化市场创造了重要的管理服务挑战者。系统集成商推广保证效率提升的基于结果的定价,加大了软件供应商更快实现价值的压力。专利现在专注于自愈机器人和上下文感知编排,指向将AI推理与弹性自动化相结合的创新竞赛。

机器人流程自动化行业领导者

-

UiPath Inc.

-

Automation Anywhere Inc.

-

SS&C Blue Prism Ltd.

-

NICE Ltd.(机器人自动化)

-

Pegasystems Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:UiPath公布2025财年第四季度收入4.24亿美元,并宣布收购Peak AI Limited以深化平台智能。

- 2025年2月:Sema4.ai完成3,550万美元融资并收购Robocorp,扩展AI代理能力。

- 2025年1月:Microsoft录得第一季度收入696.32亿美元,得益于Power Automate增强功能的推动。

- 2024年12月:UiPath披露新的代理自动化愿景,并报告2025财年第三季度销售额3.55亿美元。

- 2024年11月:SMA Technologies收购Encapture,将智能文档处理添加到其堆栈中。

- 2024年10月:UiPath和SAP推出作为SAP解决方案扩展销售的统一自动化解决方案。

全球机器人流程自动化市场报告范围

RPA是一种应用技术,使用具有人工智能和机器学习能力的软件来处理大量、可重复的任务。它允许员工配置和编程任何计算机软件或机器人来解释现有的组织应用程序,以操纵数据、处理事务和与数字系统通信。RPA类似于传统的IT自动化。尽管如此,这些技术之间的显著区别是RPA能够学习和适应变化的环境,这是传统IT自动化系统所缺乏的。

机器人流程自动化市场按部署模式(本地部署和云)、解决方案(软件和服务)、企业规模(中小企业和大型企业)、终端用户行业(IT和电信、BFSI、医疗保健、零售、制造)和地理区域进行细分。所有上述细分的市场规模和预测以价值(十亿美元)形式提供。

| 本地部署 |

| 云/SaaS |

| 软件(平台和许可证) |

| 服务(实施、卓越中心、支持) |

| 中小企业 |

| 大型企业 |

| 有人值守RPA |

| 无人值守RPA |

| 智能/认知RPA |

| BFSI |

| IT和电信 |

| 医疗保健 |

| 零售和消费品 |

| 制造 |

| 其他终端用户行业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美洲其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 新加坡 | ||

| 马来西亚 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按部署方式 | 本地部署 | ||

| 云/SaaS | |||

| 按解决方案组件 | 软件(平台和许可证) | ||

| 服务(实施、卓越中心、支持) | |||

| 按企业规模 | 中小企业 | ||

| 大型企业 | |||

| 按技术类型 | 有人值守RPA | ||

| 无人值守RPA | |||

| 智能/认知RPA | |||

| 按终端用户行业 | BFSI | ||

| IT和电信 | |||

| 医疗保健 | |||

| 零售和消费品 | |||

| 制造 | |||

| 其他终端用户行业 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 南美洲其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 新加坡 | |||

| 马来西亚 | |||

| 澳大利亚 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

机器人流程自动化市场的当前规模是多少?

机器人流程自动化市场在2025年为63.1亿美元,预计到2030年将达到229.1亿美元。

哪个地区在机器人流程自动化采用方面增长最快?

亚太地区是扩张最快的地理区域,预计到2030年将录得34.5%的复合年增长率,受政府数字化倡议和中小企业采用推动。

云部署在本地RPA上获得关注的速度有多快?

云实施正在以38.2%的复合年增长率推进,相比之下,仍占54.3%份额的本地解决方案基础是静态的。

限制大规模RPA扩展的主要约束因素是什么?

频繁的应用程序界面变更触发机器人故障并提高维护成本,在自愈能力成熟之前降低有效回报。

哪个行业垂直预计将引领未来RPA增长?

医疗保健预计将以33.4%的复合年增长率扩展,因为医院自动化管理工作流程以减轻员工工作负担并满足严格的合规要求。

机器人流程自动化行业的领先供应商是谁?

UiPath、Automation Anywhere和SS&C Blue Prism构成领先三强,Microsoft的Power Automate通过其在Microsoft 365中的嵌入定位获得份额。

页面最后更新于: