服务交付自动化市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

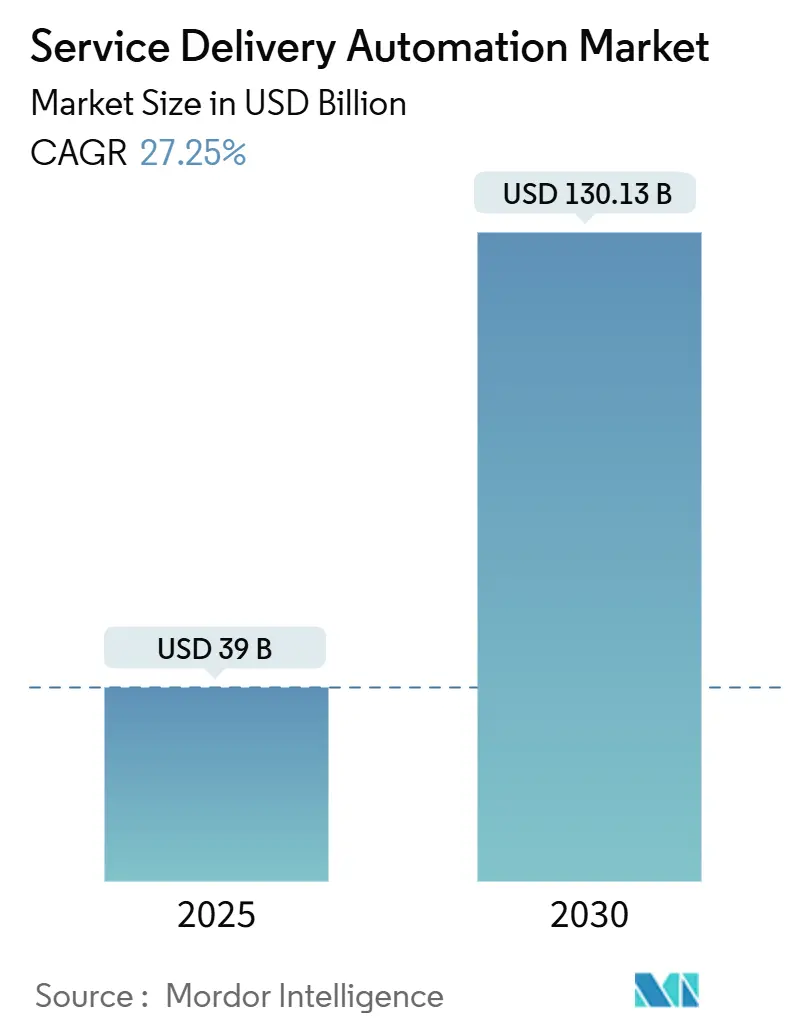

| 市场规模 (2025) | 39 十亿美元 |

| 市场规模 (2030) | 130.13 十亿美元 |

| 增长率 (2025 - 2030) | 27.25% CAGR |

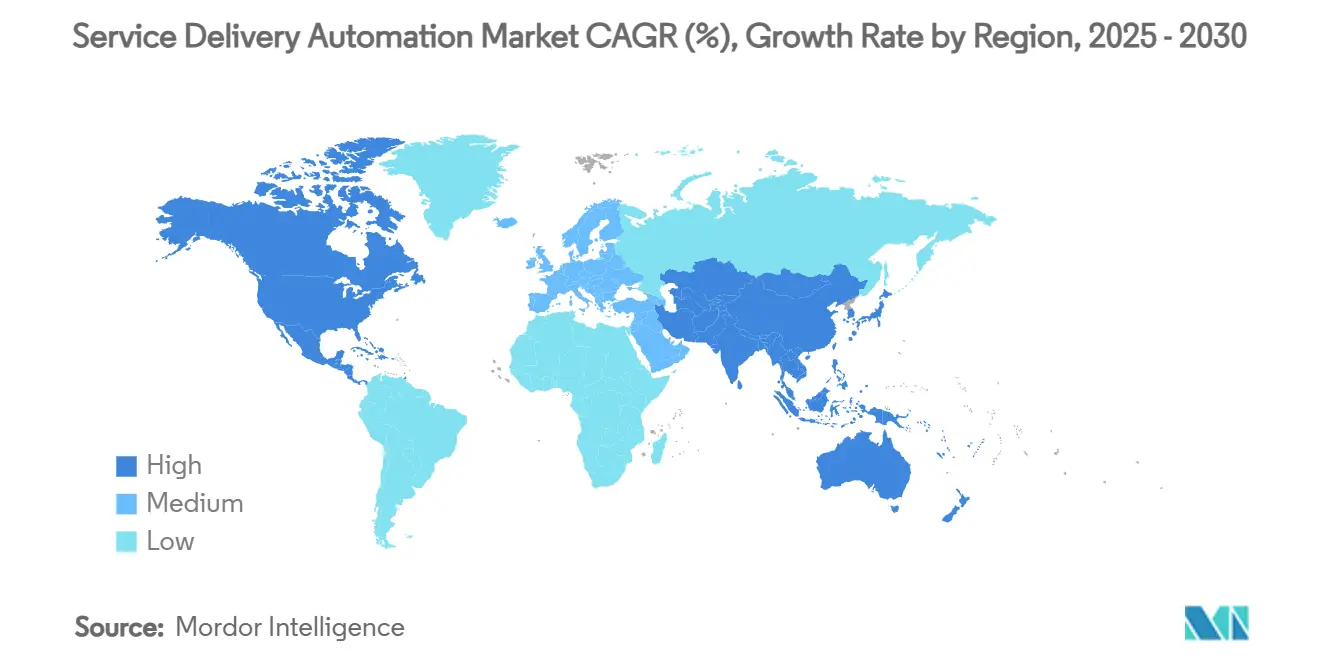

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence服务交付自动化市场分析

服务交付自动化市场在2025年价值390亿美元,预计将以27.25%的复合年增长率增长,到2030年达到1,301.3亿美元。需求来自企业寻求降低运营成本、缩短周期时间,并在面向客户和后台流程中提高准确性。超自动化--RPA、AI和低代码工具的结合--正在将用例从简单的任务执行扩展到认知决策,推动采用从早期试点扩展到企业级部署。随着领先平台嵌入生成式AI、降低总拥有成本并转向基于使用量的云交付,供应商竞争正在加剧。北美占据最大的区域支出,但亚太地区显示出最陡峭的增长曲线,因为当地服务中心和数字优先的中小企业大规模采用云自动化。

主要报告要点

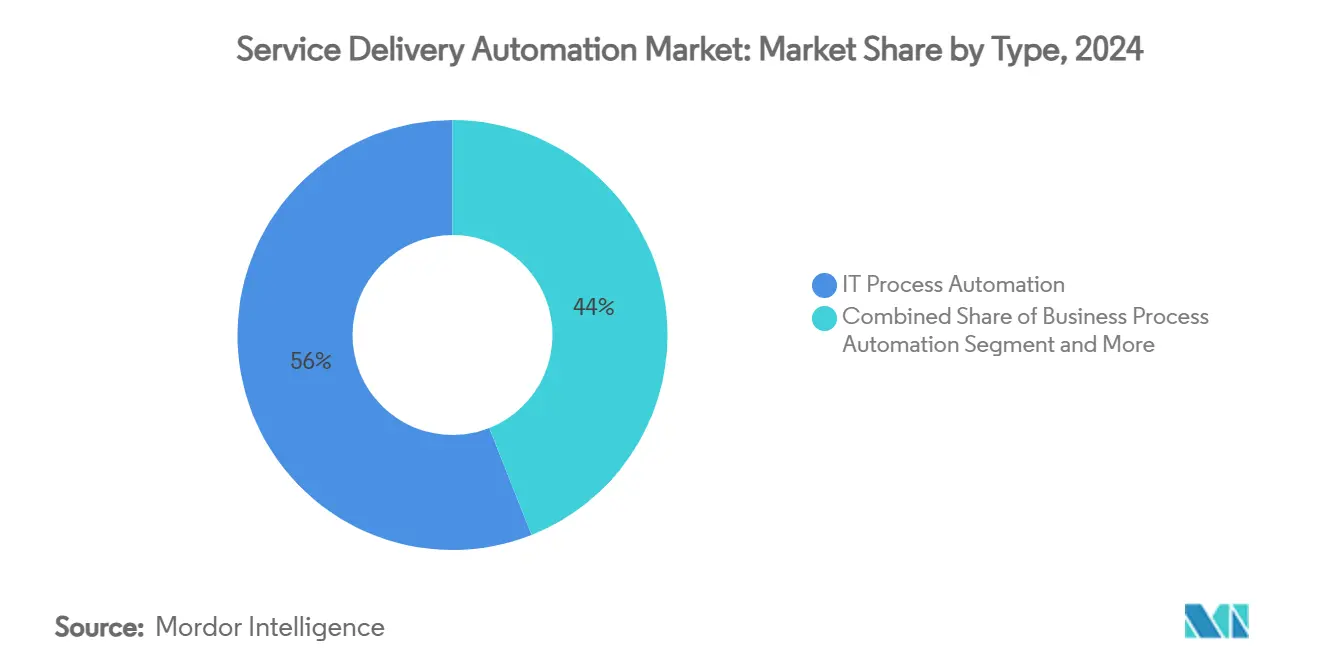

- 按类型分,IT流程自动化在2024年以56%的服务交付自动化市场份额领先,而认知/基于AI的自动化预计将以40.20%的复合年增长率扩展至2030年。

- 按组件分,软件平台在2024年持有61.56%的收入份额;服务预计将以15.00%的复合年增长率在2030年前增长最快。

- 按部署模式分,云解决方案在2024年占据服务交付自动化市场规模的61.20%,并将在2025-2030年以14.00%的复合年增长率推进。

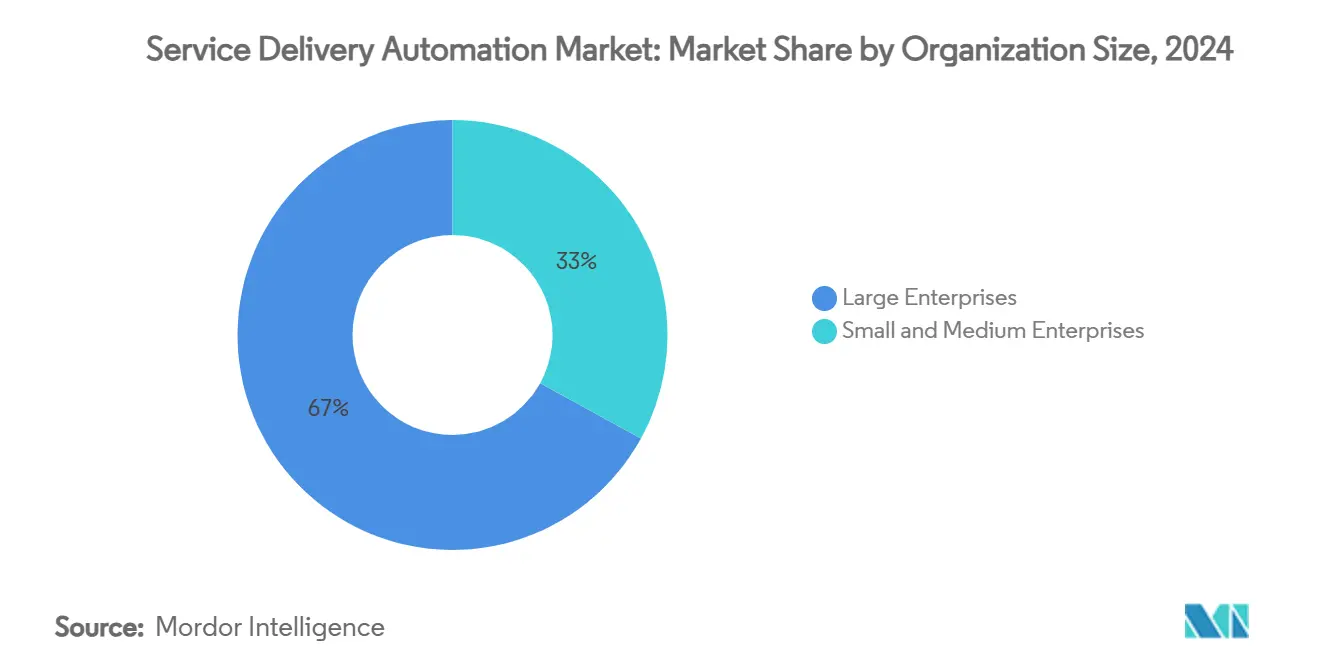

- 按组织规模分,大型企业在2024年占据服务交付自动化市场67.00%的份额;中小企业将以32.10%的复合年增长率增长最快至2030年。

- 按终端用户行业分,银行金融服务保险业在2024年以22.50%的服务交付自动化市场规模份额领先,而医疗保健和制药业正以34%的复合年增长率加速发展至2030年。

- 按地理位置分,北美在2024年以32.7%的服务交付自动化市场规模份额领先,而亚太地区正以27.4%的复合年增长率加速发展至2030年。

全球服务交付自动化市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 成本削减需求 | 7.2% | 全球,在北美和欧洲影响更为显著 | 中期(2-4年) |

| 对运营效率和SLA的需求 | 6.5% | 全球,在银行金融服务保险业和IT部门早期采用 | 短期(≤2年) |

| 数字优先和云优先转型 | 5.8% | 全球,在亚太地区加速采用 | 中期(2-4年) |

| RPA平台成熟度和更低的TCO | 4.3% | 北美、欧洲,在亚太地区相关性不断增长 | 短期(≤2年) |

| 超自动化融合(iPaaS + RPA + LCAP) | 3.9% | 北美、欧洲 | 中期(2-4年) |

| 生成式AI助手赋能公民开发者 | 3.1% | 北美,逐步扩展到全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

成本削减需求

企业继续自动化劳动密集型、高容量工作流程,并记录每个流程平均节省30-40%的成本。部署RPA的银行通常在第一年获得3-10倍的投资回报率,并显著减少异常处理错误。平台供应商的内部调查显示,88%的员工在重复性任务自动化后体验到更高的工作满意度,表明成本节省与员工体验提升保持一致。这种情绪在银行金融服务保险业、电信和共享服务中心最为强烈,因为这些领域的工资差异很大。

运营效率和SLA需求

更严格的服务级别目标迫使组织加速流程周期时间,同时减少返工。增加服务交付自动化的财务控制团队报告减少90%的报告错误,比以前的手动工作流程快85倍完成账簿关闭。客户响应指标也受益:自动分流机器人在几分钟内解决服务工单,提高基于订阅业务中的客户保留率,其中续约取决于快速问题解决。

数字优先和云优先转型

96%的企业现在使用至少一个公有云环境,典型企业管理超过1,200个软件即服务应用程序。随着工作流程迁移到分布式架构,云原生自动化提供弹性规模,使公司能够在全球范围内部署机器人,无需新的本地硬件。该模式与快速迭代的敏捷交付团队保持一致,并通过客户旅程接触点的API端点集成自动化。

RPA成熟度和更低的TCO

现代平台提供拖放设计工作室、内置流程发现和现成连接器,将实施计划从几个月压缩到几周。低代码工具消除了对稀缺全栈工程师的依赖,而基于使用量的定价降低了中端市场企业的价值实现时间。这些进步扩大了服务交付自动化市场的可寻址基础,并推动现有账户内的多部门扩展。

约束影响分析

| 约束 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 熟练自动化架构师短缺 | -2.8% | 全球,在新兴市场影响严重 | 中期(2-4年) |

| 高前期集成和变更管理成本 | -2.3% | 全球,在拥有传统系统的行业影响更高 | 短期(≤2年) |

| 多租户工作流安全和合规差距 | -1.9% | 全球,在高度监管行业关注度增加 | 中期(2-4年) |

| 对自动化能源足迹的ESG审查 | -1.1% | 欧洲、北美,全球影响不断扩大 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

熟练自动化架构师短缺

认知自动化项目需要涵盖流程工程、数据科学和风险控制的多学科人才。然而,高级架构师仍然供应不足,因为需求超过了培训管道,延迟了高价值部署并迫使公司签约高价顾问。低代码公民开发者工具有所帮助,但复杂的跨系统编排仍然依赖于经验丰富的设计师。

高前期集成和变更管理成本

传统大型机、定制ERP自定义和未记录工作流程推动显著的自动化前修复费用。企业通常需要在任何机器人启动之前标准化数据字典和重新设计流程,延长投资回收期并降低董事会层面的热情。增量的、逐个功能的试点可以缓解风险,但会稀释整体服务交付自动化可以创造的变革影响。

细分分析

按类型:认知自动化颠覆传统RPA

IT流程自动化在2024年占据服务交付自动化市场56%的份额,这得益于明确定义的运行手册脚本和清晰的投资回报率基准。自动化密码重置、备份检查和事件路由的服务台团队将平均解决时间缩短多达40%。与此同时,认知/基于AI的自动化细分市场以40.20%的复合年增长率扩展,这得益于大型语言模型和图像分析的进步,让机器人能够解释非结构化输入。承保商现在部署认知机器人来实时评估索赔文档和标记异常,在效率提升的同时开启新的收入流。随着企业在基础RPA资产上分层AI,服务交付自动化市场预期以智能编排为中心的平台刷新周期。

这种演变改变了采购标准。买家越来越寻求在一个许可证内结合任务自动化、决策支持和持续学习的解决方案。供应商通过嵌入原生AI或与超大规模AI服务合作来响应,创造了一种融合,将支出从利基仅脚本工具转向在单一治理框架下服务IT和业务运营的统一套件。因此,服务交付自动化市场正倾向于更少但更广泛的部署。

备注: 购买报告后可获得所有单独细分的细分份额

按组件:服务随着复杂性上升而激增

软件平台代表了2024年61.56%的收入,因为每个自动化旅程都始于许可证。这些平台现在配备内置计算机视觉、流程挖掘和治理控制台,加速价值证明构建。然而,服务预计将以15.00%的复合年增长率超越软件。随着自动化扩展到数百个流程,企业需要路线图设计、变更管理、机器人健康监控和持续改进程序,内部团队难以吸收。因此,咨询公司和系统集成商将价值评估、公民开发者赋能和卓越中心运营的框架捆绑在一起。结果是预算组合从纯许可证向服务交付自动化市场内的持续托管服务稳步转变。

托管服务的服务交付自动化市场规模在受监管行业中扩展特别快,这些行业强制要求持续合规测试和审计日志。供应商现在提供"自动化即服务"模型,具有涵盖SLA遵守、版本升级和安全补丁的共享责任矩阵。这种面向订阅的交付方式吸引了缺乏内部IT运营团队但希望企业级可靠性的中小企业。

按部署模式:云主导地位加速

云部署占据2024年61.20%的支出,并以14.00%的复合年增长率保持最快增长模式。无服务器运行时和容器编排让企业在季度末高峰期间按需扩展机器人容量,避免一年中其余时间的空闲硬件。SaaS更新还提供对新AI技能的即时访问,缩短创新周期。因此,与多租户SaaS相关的服务交付自动化市场规模比私有云或本地模型扩展更快。

即使是保险等保守行业也越来越多地将本地传统系统与云托管编排层混合,创建尊重数据驻留而不牺牲敏捷性的混合控制平面。平台供应商现在为流行的云ERP、CRM套件和协作工具认证连接器,确保新自动化与现代数字工作空间保持一致,同时将覆盖范围扩展回大型机交易。

按组织规模:中小企业缩小差距

大型企业占2024年服务交付自动化市场规模的67.00%,利用全球足迹来集中支持功能和标准化流程。他们通常在财务、人力资源和供应链中启动200多个机器人,在两个财政年度内实现投资组合级投资回报率[1]IBM, "Industry-Specific Automation Accelerators Expand Watson Portfolio," PeerSpot, peerspot.com。然而,中小企业正以32.10%的复合年增长率缩小分歧,因为按使用付费平台消除了进入壁垒。订阅定价、预构建行业模板和无代码工作室允许中型物流公司在几周内自动化发票对账,无需雇用RPA工程师。

结果是民主化。云市场现在以分层数量捆绑结合工作流、AI文档处理和分析的入门套件。社区论坛、学院门户和合作伙伴项目传播最佳实践,给中小企业信心扩展超越初始部门试点。这种自下而上的动力扩大了服务交付自动化行业用户基础,并推动平台收入飞轮。

按终端用户行业:医疗保健颠覆超越银行金融服务保险业领导地位

银行金融服务保险业在2024年保持服务交付自动化市场22.50%的份额,这得益于严格的合规性、数据密集性和24x7客户需求。银行将自动化应用于了解客户检查、贸易监管和抵押贷款审批,将周期时间从几天缩短到几分钟。然而,医疗保健和制药业以34%的复合年增长率增长最快。医院部署对话AI来分流患者询问,而收入周期机器人从保险表格中提取数据并更新EMR系统,减少拒绝索赔并减轻临床医生工作负担。

监管机构鼓励数字记录,放大了实验室报告和药物安全监控中对安全、可审计自动化的需求。因此,供应商推出符合HIPAA的包装,捆绑OCR、自然语言理解和针对医疗编码调整的决策规则。随着基于价值的护理报销扩展,提供商寻求收集成本效率,进一步推动医疗保健对服务交付自动化市场的贡献。

地理分析

北美仍然是服务交付自动化市场最大的中心,这得益于高劳动成本、成熟的云基础设施和领先平台供应商的总部。金融机构和医疗保健系统率先采用,通常将认知机器人与分析集成以预测异常和预防SLA违约。生成式AI实验广泛存在,企业试点大型语言模型来起草法律摘要和合规叙述。

亚太地区记录最陡峭的增长轨迹。印度和菲律宾托管全球服务中心,热衷于通过数字工作者减少流失成本,而中国保险公司自动化索赔以管理激增的保单量。智能制造和物流数字化的政府刺激推动了依赖编排机器人调度AGV的仓库自动化。当地供应商提供价格敏感的捆绑包,加速在东盟市场中型企业中的渗透。

欧洲在北欧和西欧经济体中表现出稳定的采用。欧盟的通用数据保护条例促使企业嵌入记录每个机器人行为的控制,使自动化与审计跟踪保持一致。德国和荷比卢的制造业集团自动化车间报告,而北欧的公共机构部署聊天机器人以多种语言处理公民查询。决策制定谨慎:IT支出偏向于具有透明投资回收的项目,推动分阶段推出,仍然为整体服务交付自动化市场贡献重要数量。

竞争格局

前五大供应商占全球收入约65%,使市场具有适度集中度。UiPath以估计27%的份额领先,凭借广泛的平台和活跃的社区市场。它最近与HCLTech合作孵化垂直模板和AI实验室,将覆盖范围扩展到电信和制造客户。Automation Anywhere、IBM、微软和Blue Prism构成前列,每个都在其核心RPA引擎上分层生成式AI和流程挖掘。

竞争差异化正转向生态系统广度。供应商策划预构建连接器、AI技能和合作伙伴解决方案库,加速价值实现时间。与谷歌云等超大规模云服务商的联盟利用先进的文档AI来提高提取准确性[2]Automation Anywhere, "Google Partnership Extends Document AI Integration," VentureBeat, venturebeat.com。与此同时,利基专家专注于智能文档处理或联系中心分析等领域,通常与主要RPA平台集成而不是正面竞争。

受监管垂直领域仍有空白机会。初创公司提供符合FDA要求的验证包或嵌入制裁筛选的跨境支付对账机器人。中端市场客户重视包装托管、机器人管理和持续改进的托管服务捆绑包,减少对内部卓越中心的需求。因此,服务交付自动化市场继续平衡顶部的整合与专注挑战者之间的活跃创新。

服务交付自动化行业领导者

-

Automation Anywhere Inc.

-

Uipath SRL

-

IPsoft Inc.

-

Blue Prism

-

施乐控股公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:UiPath推出其企业级智能体自动化平台,以新的UiPath Maestro编排层为核心,在统一治理下协调AI智能体、机器人和人类。

- 2025年3月:ServiceNow宣布以28.5亿美元收购Moveworks的最终协议,旨在将Moveworks的对话AI助手嵌入Now平台,并加速跨HR、IT和客户工作流程的智能服务台自动化。

- 2025年2月:IBM完成64亿美元收购HashiCorp,将Terraform基础设施即代码和Vault密钥管理与Red Hat Ansible集成,创建端到端混合云自动化堆栈。

- 2025年1月:微软发布了2025年首个Power Automate桌面版更新,为有人值守机器人添加版本控制和基于安全保险库的凭据检索,这些功能旨在使公民开发者自动化更容易审计和治理。

全球服务交付自动化市场报告范围

服务交付自动化(SDA)被定义为一个涵盖概念,用于自动化IT或业务流程中一系列人工行为的新技术。SDA具有将传统技术与自动化技术匹配的能力,可以简化不同的业务案例并最小化干扰。零售、酒店、医疗保健和物流等行业正在拥抱自动化。

服务交付自动化市场按类型(IT流程自动化和业务流程自动化)、组织规模(大型企业和中小企业)、终端用户垂直(银行金融服务保险业、IT、电信和媒体、酒店和运输、零售和消费品、医疗保健和制药、制造和物流)和地理位置(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。市场规模和预测以价值(美元)为所有上述细分提供。

| IT流程自动化 |

| 业务流程自动化 |

| 机器人流程自动化 |

| 认知/基于AI的自动化 |

| 软件平台 |

| 服务(咨询、集成、支持) |

| 本地部署 |

| 云端 |

| 混合 |

| 大型企业 |

| 中小企业 |

| 银行、金融服务和保险(BFSI) |

| 信息技术服务 |

| 电信和媒体 |

| 医疗保健和制药 |

| 零售和消费品 |

| 制造和物流 |

| 酒店和运输 |

| 其他行业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 按类型 | IT流程自动化 | ||

| 业务流程自动化 | |||

| 机器人流程自动化 | |||

| 认知/基于AI的自动化 | |||

| 按组件 | 软件平台 | ||

| 服务(咨询、集成、支持) | |||

| 按部署模式 | 本地部署 | ||

| 云端 | |||

| 混合 | |||

| 按组织规模 | 大型企业 | ||

| 中小企业 | |||

| 按终端用户行业 | 银行、金融服务和保险(BFSI) | ||

| 信息技术服务 | |||

| 电信和媒体 | |||

| 医疗保健和制药 | |||

| 零售和消费品 | |||

| 制造和物流 | |||

| 酒店和运输 | |||

| 其他行业 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 尼日利亚 | |||

| 非洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 东盟 | |||

| 澳大利亚 | |||

| 新西兰 | |||

| 亚太其他地区 | |||

报告中回答的关键问题

服务交付自动化市场的当前规模是多少?

服务交付自动化市场规模在2025年为390亿美元,预计到2030年达到1,301.3亿美元。

服务交付自动化市场中哪个细分增长最快?

认知/基于AI的自动化是增长最快的类型细分,预计在2025-2030年期间实现40.20%的复合年增长率。

为什么中小企业如此迅速地采用服务交付自动化?

基于订阅定价的无代码云平台和特定行业模板让中小企业无需专业工程师就能部署自动化,推动中小企业细分32.10%的复合年增长率。

哪个地区显示出服务交付自动化的最高增长潜力?

亚太地区是增长最快的地理区域,这得益于不断扩展的服务中心、数字优先政策和特定区域供应商产品。

页面最后更新于: