富有的 沟通 服务 市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

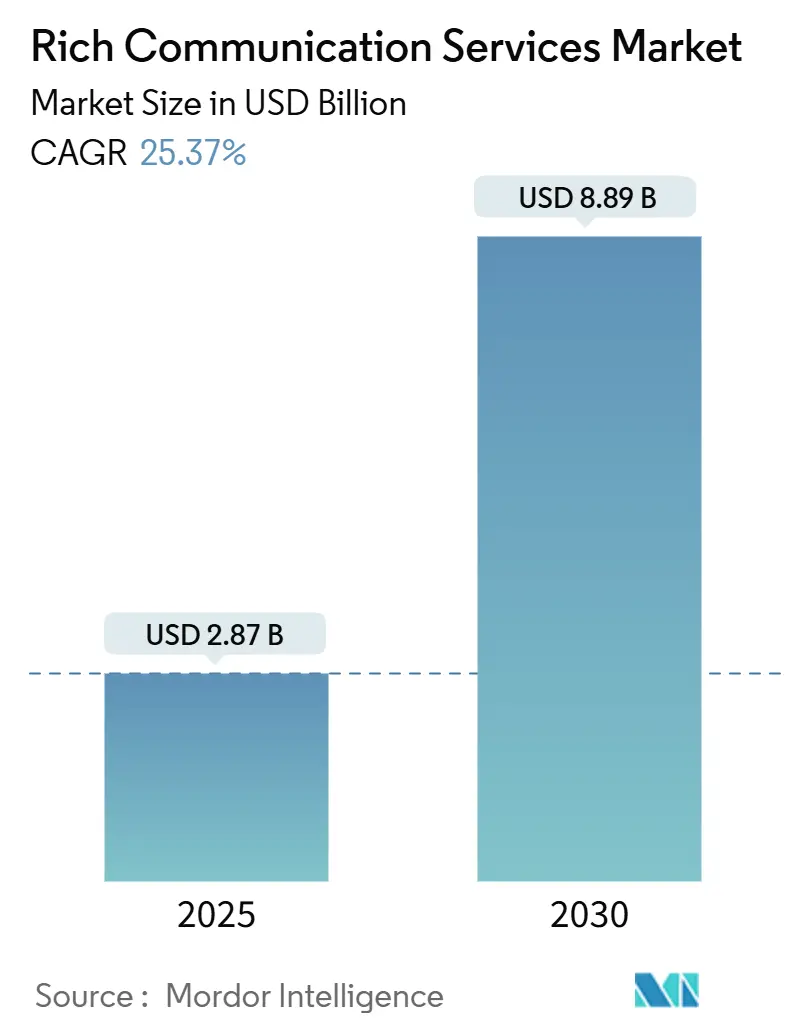

| 市场规模 (2025) | 2.87 十亿美元 |

| 市场规模 (2030) | 8.89 十亿美元 |

| 增长率 (2025 - 2030) | 25.37% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力 富有的 沟通 服务 市场分析

富有的 沟通 服务 市场在2025年达到28.7亿美元,预计到2030年将增长到88.9亿美元,反映出25.37%的复合年增长率。企业对富媒体品牌化客户参与的需求不断增长,推动企业从普通短信迁移到支持图像、视频和可操作按钮的交互式消息传递。运营商支持的扩大、RCS在iOS 18中的包含,以及Google报告的每天超过10亿条美国RCS消息,凸显了主流采用的转折点。大型企业仍然是主要收入来源,但云原生CPaaS平台正在降低中小型企业的准入门槛。地理位置上的发展势头在亚太地区最为强劲,因为区域运营商利用5克网络支持富媒体流量,而北美凭借长期的运营商互操作性保持领先地位。监管向验证发送者ID的转变正在为需要安全、经过身份验证的客户联系渠道的企业创造额外的吸引力。[1]FCC, "紧急情况 通讯 by 富有的 沟通 服务," FCC, fcc.gov

关键报告要点

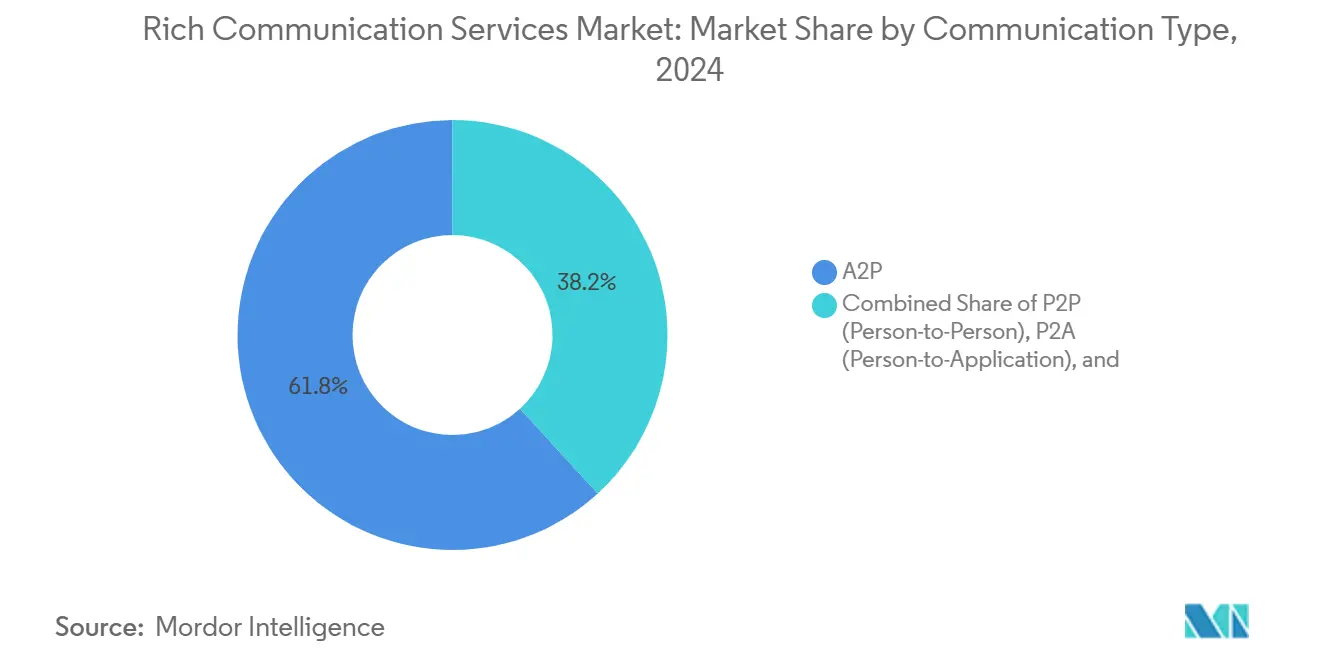

- 按通信类型划分,应用程序对人流量在2024年以61.8%的市场份额领先富有的 沟通 服务市场;人对应用程序流量预计将以31.5%的复合年增长率扩展至2030年。

- 按部署模式划分,云解决方案在2024年占据72.9%的收入,而本地部署解决方案虽然落后,但对于有严格数据主权规定的行业仍然至关重要。

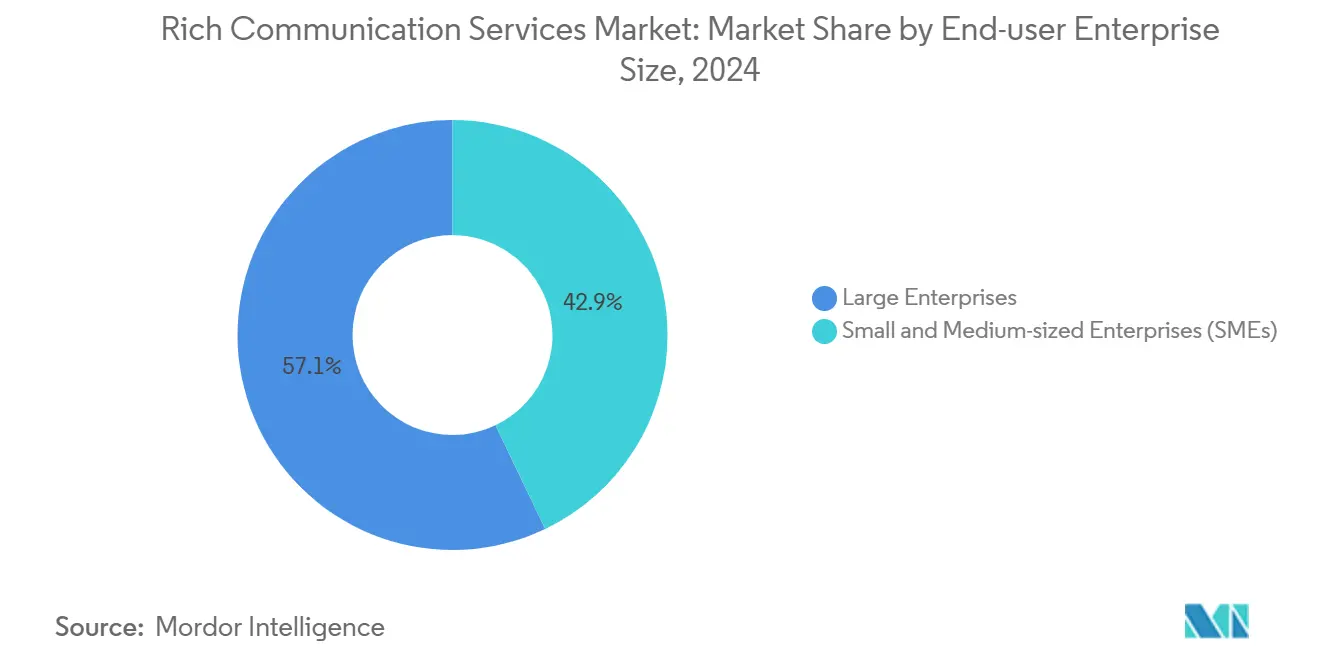

- 按企业规模划分,大型组织在2024年占据57%的收入,而中小企业通过2030年将以最快的29.3%复合年增长率增长,因为经济实惠的SaaS产品正在普及。

- 按最终用户行业划分,零售和电子商务在2024年占据26.3%的收入;该细分市场凭借对话式商务,预计通过2030年将实现32.9%的复合年增长率。

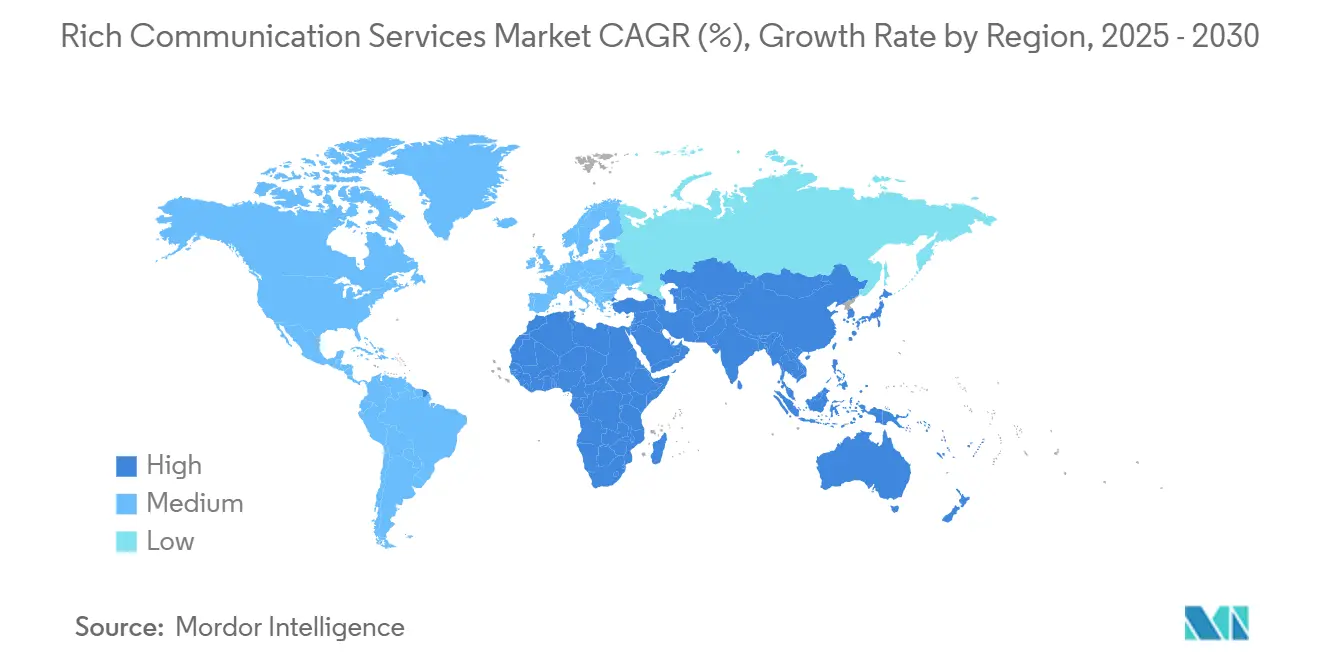

- 按地区划分,北美在2024年控制38.5%的收入;亚太地区是增长最快的地区,复合年增长率达30.4%。

全球 富有的 沟通 服务 市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的% 影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 企业对A2P RCS商业消息传递的需求 | +6.2% | 全球,在北美和欧洲最强 | 中期(2-4年) |

| iOS-18支持和扩大的Android OEM预装 | +5.8% | 全球,在北美和亚太地区加速 | 短期(≤2年) |

| 5克推广促进高分辨率富媒体流量 | +4.3% | 亚太地区核心,向北美和欧洲扩散 | 长期(≥4年) |

| 监管向验证发送者ID和反垃圾邮件规则转变 | +3.1% | 欧洲和北美,扩展至亚太地区 | 中期(2-4年) |

| CPaaS集成释放全渠道编排 | +2.9% | 全球,以企业为重点的市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

企业对A2P RCS商业消息传递的需求

A2P活动提供明显高于传统短信的转换率和点击率,鼓励银行和零售品牌将大量支出转向该渠道。[2]Vodafone 团体, "企业 Messaging Strategy Whitepaper," Vodafone, vodafone.com多媒体卡片和建议回复让营销人员在单个线程对话中引导购物者从认知到购买,产生比基本文本推送6.2倍的投资回报率。CPaaS供应商通过嵌入低代码模板、合规工作流程和实时分析来量化相对于电子邮件和应用推送程序的提升。全球银行等早期采用者报告个性化贷款追加销售聊天10%的转换率,验证了收入上升的潜力。随着更多企业见证影响,A2P使用将在预测期内支撑富有的 沟通 服务市场的整体扩张。

iOS-18支持和扩大的Android OEM预装

苹果在iOS 18中嵌入RCS的决定消除了历史上的互操作性差距,该差距将流量导向OTT应用;近9亿活跃iPhone立即可通过运营商级富消息传递到达。[3]Tim Cook, "苹果 WWDC 2024 Keynote," 苹果, 苹果.com三星在Galaxy设备上默认采用Google Messages进一步扩大了全球覆盖范围。统一的体验消除了像素化图像、破损的群聊以及绿色/蓝色聊天碎片化,这些都阻碍了消费者。企业在操作系统间获得可预测的覆盖范围,在不维护并行OTT渠道的情况下解锁更大的可寻址受众。这种网络效应在试点活动中已经可见,这些活动在苹果推出后记录了25%更高的参与度。

5G推广促进高分辨率富媒体流量

主流5克可用性提高设备带宽并降低延迟,使高分辨率视频、轮播图像和交互式表单在消息线程内瞬间加载。Verizon等运营商继续为5克分配数十亿美元预算;该投资直接提升了消息有效载荷大小和质量的上限。在早期5克市场--日本、韩国--RCS采用率超过70%,支持下一代网络润滑富有的 沟通 uptake的论点。随着5克覆盖扩展到人口稠密的亚太经济体,提升的媒体能力将充当企业活动的需求倍增器。

监管向验证发送者ID和反垃圾邮件规则转变

政府现在认为消息身份验证对消费者信任至关重要。FCC要求紧急文本的验证发送者ID,而欧盟推进《数字市场法》条款,要求消息互操作性。[4]RapidSOS, "RCS 为了 下一个-Gen 911 服务," RapidSOS, rapidsos.com RCS受益于内置验证和垃圾邮件评分,让企业在不需要额外API的情况下满足合规要求。对于消费者来说,品牌徽标和检查标记的可见性减轻了钓鱼恐惧,降低了选择退出率。净效应是监管拉动支持RCS而非不受监管的OTT渠道,特别是在需要审计跟踪的金融服务和医疗保健领域。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的% 影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球运营商互操作性碎片化 | -4.7% | 全球,在新兴市场最为严重 | 中期(2-4年) |

| 缺乏完整的端到端加密 | -3.2% | 欧洲和北美 | 短期(≤2年) |

| OTT超级应用程序蚕食企业钱包份额 | -2.8% | 亚太地区和拉丁美洲 | 长期(≥4年) |

| 不明确的运营商货币化模式 | -1.9% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全球运营商互操作性碎片化

仅有57家运营商与GSMA通用配置文件3.0保持一致,造成降低跨境体验的差距。向多个地区发送活动的企业必须维护备用短信或OTT渠道,提高成本和运营复杂性。虽然Google的Jibe和GSMA的互连项目等中心旨在简化路由,但不均匀的实施限制了规模。跨国公司在迁移高价值流量之前继续游说一致的SLA,延迟收入向RCS的重新调整。

缺乏完整的端到端加密

当前RCS加密仅适用于通过Google Messages的Android到Android流量,将iOS和混合操作系统对话排除在保护范围之外。受严格保密规则约束的金融机构和医疗保健提供商仍然不愿意将RCS用于敏感有效载荷。苹果对加密RCS的承诺提升了安全基线,但仍可能与某些政府监控法律冲突。在普遍接受的加密层到来之前,隐私担忧将限制在合规密集型垂直行业的采用。

细分分析

按通信类型:A2P主导收入领导地位

A2P流量在2024年贡献了61.8%的收入,使其成为富有的 沟通 服务市场的支柱。银行、零售商和航空公司使用多媒体卡片和快速回复将常规通知转换为推动增量销售的对话接触点。人对应用程序对话虽然目前较小,但随着人工智能聊天机器人的成熟和消费者对在线程内完成交易越来越舒适,每年增长31.5%。这种上升将在2030年前以两位数的速度增加P2A流量的富有的 沟通 服务市场规模。

企业在将忠诚度促销从短信迁移到RCS时记录了8-10个百分点的转换率跳跃。印度的案例研究显示,CPaaS提供商Gupshup在集成Vertex 人工智能聊天机器人后流量激增358%。人对人使用在具有无缝iOS-Android互连的市场也在攀升,尽管货币化是运营商驱动的而非企业驱动的。游戏和票务等高参与度部门依靠P2A流程来管理等待列表和身份验证,表明通信类型层次结构内不断演变的混合。

备注: 购买报告后可获得所有个别细分市场的细分份额

按部署模式:云端主导地位反映API优先策略

云托管平台在2024年产生了72.9%的收入,反映了企业消除资本支出密集型本地消息网关的更广泛举措。跨国品牌偏爱公共云RCS,因为它通过REST API与现有的CRM、CDP和营销自动化堆栈完美结合。

本地环境在国防、医疗保健和政府等数据居住法律要求本地处理的部门仍然非常重要。这些部署将受益于混合架构,其中敏感内容在防火墙后呈现,而全球覆盖依赖公共云互连。Twilio的公开测试版强调了供应商推动通过SDK抽象运营商复杂性,让开发人员在一个仪表板内同时启动RCS以及短信、WhatsApp和电子邮件。

按最终用户企业规模:中小企业加速采用

大型组织在2024年占据57.09%的收入,被全球覆盖、品牌验证和适合现有martech工作流程的分析仪表板所吸引。然而,随着SaaS提供商将RCS捆绑到带有拖放模板的入门级计划中,中小企业每年增长29.3%。这种民主化将使中小企业到2030年持有的富有的 沟通 服务市场份额扩大到大约三分之一。

较小的零售商部署带有嵌入式立即付款按钮的对话式目录,将单条消息转变为店面。自动化合规功能使资源受限的团队免于管理选择退出和数据保护审计。随着低代码工具的成熟,入职时间从数周缩短到数小时,为小企业消除了另一个采用障碍。

按最终用户行业:零售和电子商务引领对话式商务

零售业在2024年保持26.3%的收入份额,这要归功于产品轮播、个性化促销和在聊天线程内结账,所有这些都减少了客户旅程中的摩擦。该细分市场32.9%的复合年增长率将推动零售业的富有的 沟通 服务市场规模到2030年达到32亿美元。银行和金融服务业紧随其后,利用RCS进行双因素身份验证、投资组合更新和交互式报表。

医疗保健提供商依靠RCS进行预约提醒和药物依从性提示,降低爽约率。旅游品牌发送动态登机牌,自动更新登机口变更,而媒体公司分发预告片和票务优惠。跨行业,风险投资正在流向将电子商务购物车、支付网关和忠诚度引擎直接连接到RCS有效载荷的插件,扩大可货币化的用例。

地理分析

北美在2024年产生了38.5%的收入,得益于Verizon、AT&T和T-移动的的早期通用配置文件采用。Google披露美国每天超过10亿条RCS消息说明了成熟的消费者采用。监管清晰度也有帮助:FCC现在认可RCS用于紧急911文本,鼓励市政当局和企业采用认证渠道。该地区的高ARPU让运营商通过商业消息费用获得增量收入。

亚太地区是增长最快的地理位置,复合年增长率为30.4%,受超高智能手机渗透率和政府数字化项目刺激。印度在单个CPaaS平台上记录每月5000万条企业消息,预计到2027年在流量方面将超越北美。日本和韩国展现出超过70%的RCS用户比率,证明了5克密度与富媒体采用的相关性。尽管运营商格局碎片化,GSMA互连中心等倡议旨在简化跨境路由,进一步推动该地区的富有的 沟通 服务市场。

欧洲随着数据保护法规和《数字市场法》互操作性规则支持经过验证的运营商控制消息传递而非不受监管的OTT应用程序,呈现稳定扩张。德国电信2024年1158亿欧元收入包括来自RCS支持的增值服务的不断增长份额。相反,英国关于合法拦截与苹果加密RCS的辩论表明监管不确定性可能暂时抑制部署,但企业继续试点项目以衡量参与度提升。拉丁美洲仍处于早期阶段,但在对话式商务使用方面值得注意,特别是在巴西,一线运营商在2024年完成了首批大规模活动。

竞争格局

富有的 沟通 服务市场显示出适度整合,因为CPaaS领导者收购区域语音、消息和路由专家以巩固全球覆盖。Sinch以11.4亿美元收购Inteliquent确保与美国运营商的直接互连,降低A2P流量的延迟和成本。Proximus 团体对Route 移动的的待定收购将使合并收入到2026年超过20亿欧元,为泛欧平台奠定基础。Twilio通过加速产品速度进行反击,将RCS推入其全渠道工作室,以抵御新近壮大的挑战者。

技术差异化日益围绕人工智能和自动化。Gupshup嵌入Google Vertex 人工智能创建自学习聊天流程,即时浮现个性化优惠,减少手动活动设计并改善统计提升。Infobip部署预测性受众细分,而三星在未来消息格式的增强现实覆盖上申请专利。拥有专有数据模型的提供商获得优势,将客户行为转化为促进转换的内容块。

区域运营商也扮演交易撮合者:新加坡电信与Sinch的联盟覆盖新加坡、马来西亚和印度尼西亚,将运营商覆盖与CPaaS编排相结合。这一趋势将电信公司定位为不仅仅是哑管道,而是企业参与堆栈的共同所有者。因此,竞争压力正在转向确保独家运营商API、更深的钱包集成和回答垂直特定需求的高级合规功能。

富有的 沟通 服务 行业领导者

-

华为技术有限公司

-

Google LLC

-

AT&T Inc.

-

Verizon 通讯 Inc.

-

沃达丰集团plc

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Attentive在Shoptalk 2025上推出RCS商业消息传递,通过人工智能驱动的个性化瞄准2028年22亿活跃订户,得到Verizon、AT&T和T-移动的的支持。

- 2024年11月:三星和Google扩大合作,在Galaxy设备上预装Google Messages,将RCS定位为全球默认消息传递标准。

- 2024年10月:Sinch和新加坡电信推出新加坡首个RCS商业消息传递服务,增强亚太地区CPaaS覆盖。

- 2024年6月:Infobip将Google Vertex 人工智能与其RCS平台集成,使品牌能够部署智能聊天机器人进行自动化客户互动。

全球 富有的 沟通 服务 市场报告范围

富有的 沟通 服务(RCS)是一个平台,可在所有类型的通信设备上为消费者提供超越简单文本的丰富通信服务/体验,这是一个提供即时消息、实时视频和文件共享的通用解决方案。该研究跟踪RCS的当前采用情况和预期的未来趋势,RCS是移动运营商和手机之间的协议,预计将取代传统的基于短信的通信。

富有的 沟通 服务市场按最终用户垂直行业(银行金融服务保险业、媒体娱乐业、旅游酒店业、零售业、医疗保健业和其他最终用户垂直行业)和地理位置(北美、欧洲、亚太地区和世界其他地区)进行细分。

市场规模和预测以价值(美元)形式为上述所有细分市场提供。

| A2P(应用程序对人) |

| P2P(人对人) |

| P2A(人对应用程序) |

| 其他 |

| 云端 |

| 本地部署 |

| 中小型企业(SMEs) |

| 大型企业 |

| 银行金融服务保险业 |

| 媒体娱乐业 |

| 零售和电子商务 |

| 旅游酒店业 |

| 医疗保健 |

| IT和电信 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 西班牙 | ||

| 瑞士 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 新加坡 | ||

| 越南 | ||

| 印度尼西亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 尼日利亚 | |

| 南非 | ||

| 非洲其他地区 | ||

| 按通信类型 | A2P(应用程序对人) | ||

| P2P(人对人) | |||

| P2A(人对应用程序) | |||

| 其他 | |||

| 按部署模式 | 云端 | ||

| 本地部署 | |||

| 按最终用户企业规模 | 中小型企业(SMEs) | ||

| 大型企业 | |||

| 按最终用户行业 | 银行金融服务保险业 | ||

| 媒体娱乐业 | |||

| 零售和电子商务 | |||

| 旅游酒店业 | |||

| 医疗保健 | |||

| IT和电信 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 西班牙 | |||

| 瑞士 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 马来西亚 | |||

| 新加坡 | |||

| 越南 | |||

| 印度尼西亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 尼日利亚 | ||

| 南非 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

富有的 沟通 服务市场预计增长多快?

市场预计将以25.37%的复合年增长率从2025年的28.7亿美元增长到2030年的88.9亿美元。

哪个细分市场目前贡献最多收入?

应用程序对人消息传递在2024年贡献61.8%的收入,使其成为最大的单一细分市场。

为什么中小企业如此快速采用RCS?

基于云的CPaaS模式提供低成本API和预构建模板,允许中小企业在没有大量它投资的情况下启动品牌化活动。

富有的 沟通 服务市场中哪个是增长最快的地区?

预计亚太地区在预测期间(2025-2030)将以最高复合年增长率增长。

5克在RCS采用中扮演什么角色?

5克网络支持高分辨率媒体和低延迟交互,实现更丰富的消息内体验,提高参与率。

页面最后更新于: