法国住宅房地产市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 528.33 十亿美元 |

| 市场规模 (2030) | 697.52 十亿美元 |

| 增长率 (2025 - 2030) | 5.92% CAGR |

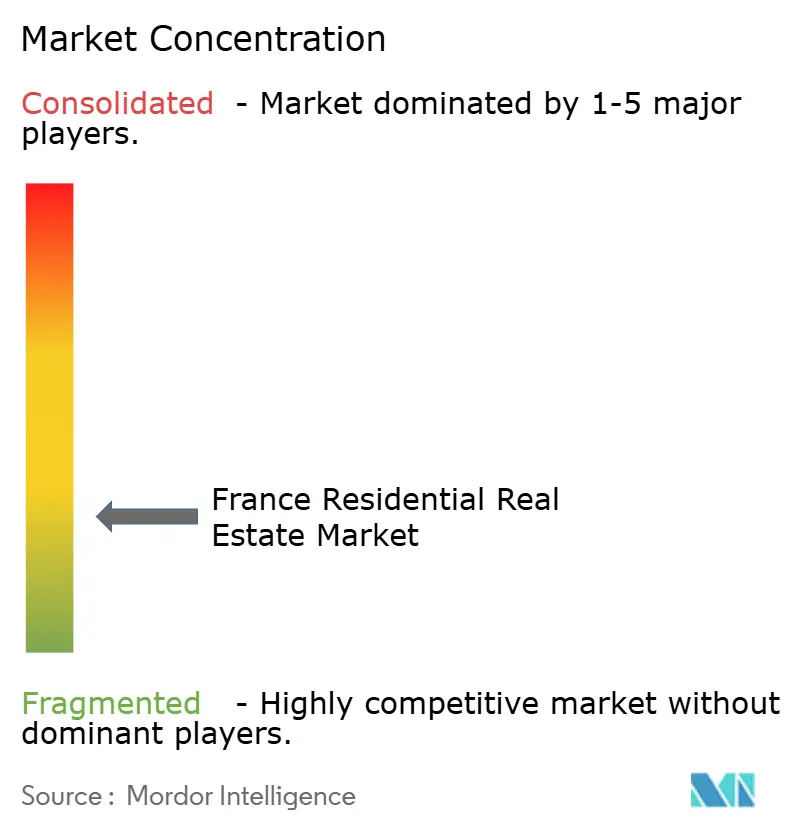

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence法国住宅房地产市场分析

法国住宅房地产市场规模在2025年估值为5283.3亿美元,预测到2030年将扩大至6975.2亿美元,反映5.92%的复合年增长率。这一复苏是在2021年8月至2024年10月期间交易量下降35.6%之后实现的,凸显了市场在信贷标准、抵押贷款成本和人口趋势重新调整至疫情后新现实时的韧性。抵押贷款利率已从2023年底的4.21%下降至2025年的接近3.1%,信贷产出已比前一年高出71%,表明购买力和流动性的恢复。结构性住房短缺、监管能效时间表以及向南部和西部地区的远程工作迁移正在增加持久的推动力。与此同时,机构资本正在加速以租赁为导向的建设出租周期,而能源法规正在加速现有存量的升级,为合规资产锚定长期价值。开发商正在转向经常性收入模式和综合投资服务,以保护利润不受建设成本上升和政策驱动的合规支出影响。

关键报告要点

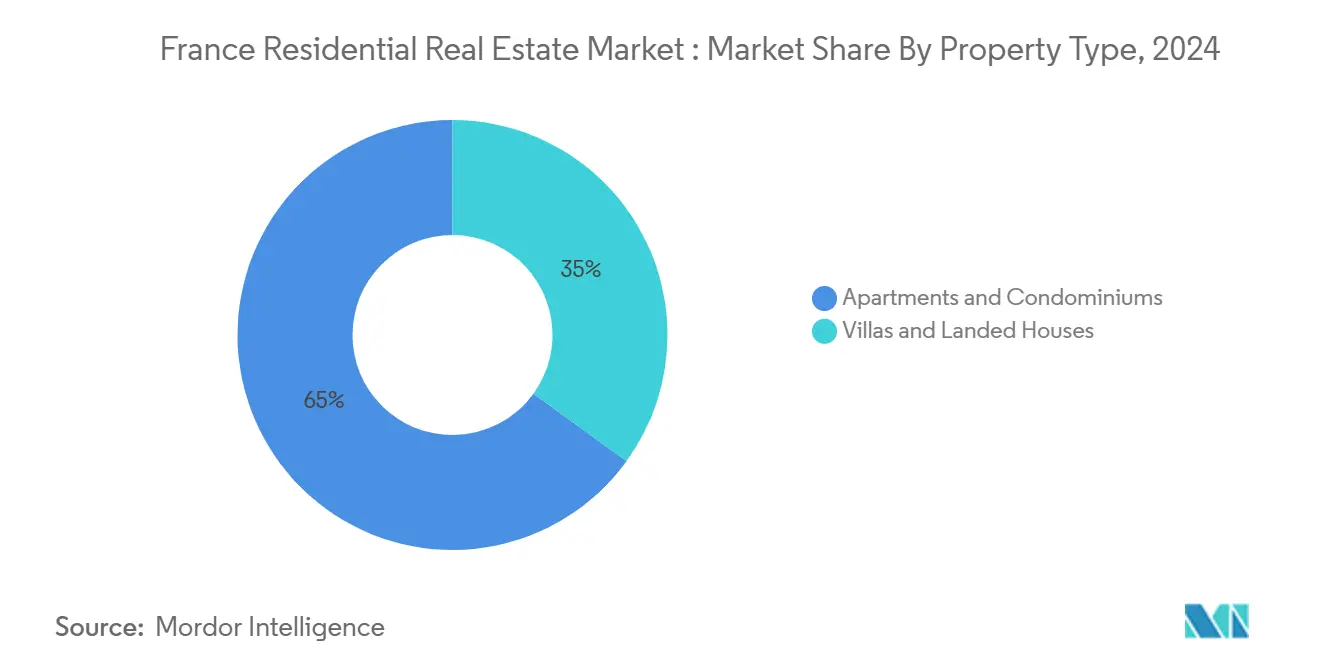

- 按物业类型,公寓和共管公寓在2024年以65%的法国住宅房地产市场份额领先,而别墅和独栋房屋预计到2030年将实现最快的6.18%复合年增长率。

- 按价格区间,中端市场细分在2024年占据法国住宅房地产市场规模的46%份额;经济适用房层预计从2025年到2030年将以6.11%的复合年增长率扩张。

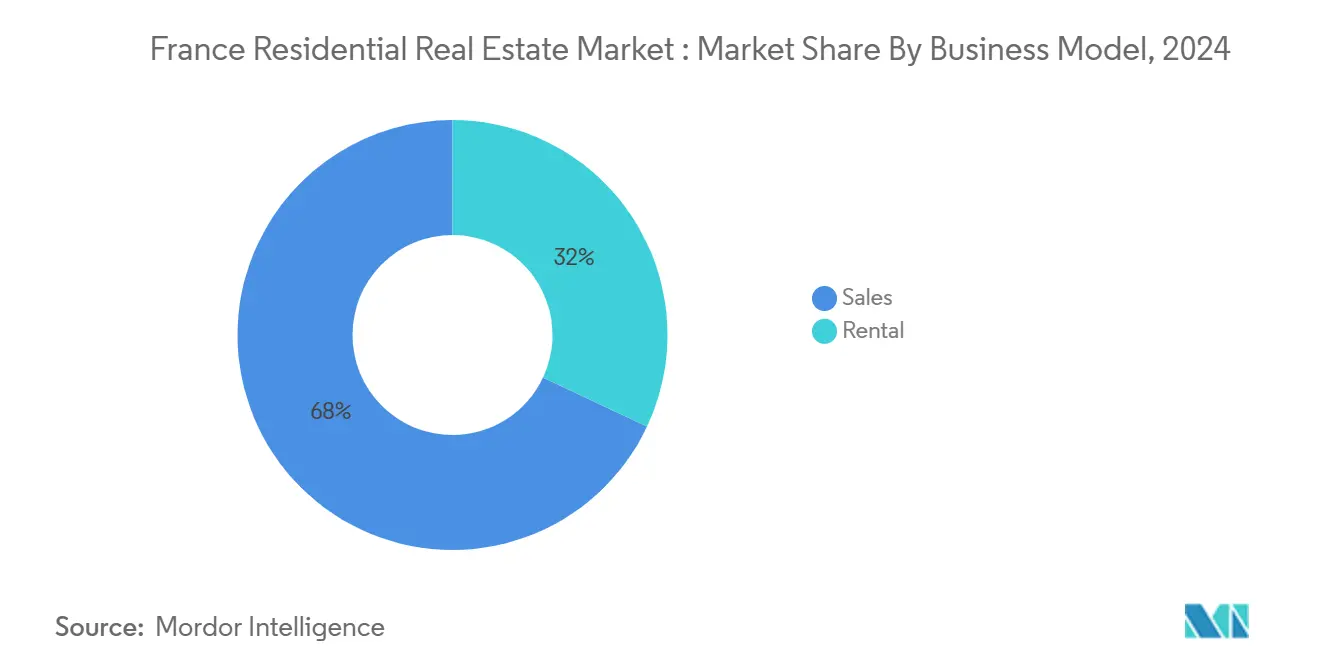

- 按商业模式,销售细分在2024年占据法国住宅房地产市场份额的68%,而租赁预计到2030年将以6.29%的复合年增长率上升。

- 按销售模式,二手细分在2024年占据法国住宅房地产市场规模的65%份额,然而一手细分正以6.22%的复合年增长率推进至2030年。

- 按地区,法兰西岛在2024年以28%的份额保持最大,而奥克西塔尼以6.36%的复合年增长率成为增长最快的地区,持续到2030年。

法国住宅房地产市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 建筑许可证下降中的住房赤字和供应失衡 | +1.2% | 全国;在法兰西岛、里昂、马赛尤为严重 | 长期(≥4年) |

| 能效法规加速装修和新建需求 | +0.9% | 全国;在老旧存量地区更高 | 长期(≥4年) |

| 首次购房者激励措施和PTZ+延期推动入门级需求 | +0.8% | 全国;在B区和C区更强 | 中期(2-4年) |

| 建设出租机构投资增长促进租赁供应 | +0.7% | 主要都市区;扩展至二线城市 | 中期(2-4年) |

| 远程工作驱动的向郊区和农村地区迁移 | +0.6% | 奥克西塔尼、新阿基坦、中央-卢瓦尔河谷 | 中期(2-4年) |

| 单人家庭增长增加对小户型的需求 | +0.4% | 城市中心--巴黎、里昂、图卢兹 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

建筑许可证下降中的住房赤字和供应失衡

2023年新建筑许可证下降23.7%,加深了支撑法国住宅房地产市场长期价格底线的估计结构性短缺[1]公证人高级委员会,"2023年房地产报告,"法国公证人,notaires.fr。赤字在净流入持续的地区最为严重,如法兰西岛,尽管加速向南部地区流出,每年仍增加约50,000-60,000名居民。昂贵的材料和分层法规放缓新供应,因此机构投资者瞄准建设出租计划,锁定长期租约和现代能源标准。政府所有权倡议认识到短缺在稳定价格方面的作用,奖励能够在合规约束内运作并迅速交付存量的开发商

首次购房者激励措施和PTZ+延期推动入门级需求

法国将零利率Prêt à Taux Zéro(PTZ+)延期至2027年12月,并从2025年4月起将全国范围的资格扩大,提升了入门级购买能力[2]法国公共服务,"PTZ:2025-2027年资格条件,"公共服务,service-public.fr。2025年约3.1%的较低抵押贷款成本与PTZ+使用量增加相吻合,银行表示更长的20多年贷款期限使每月负担保持可控。通过缓解股权缺口,该计划将活动引导至以前在高压区域之外的二线城市,使地区需求多样化并重新激活首次购房者流量。

远程工作驱动的向郊区和农村地区迁移

2021年约有77万居民从密集城市迁移到农村社区,比2019年增长12%,催生了新的需求点,并重新评估奥克西塔尼、新阿基坦和中央-卢瓦尔河谷的房产价值。由于大多数迁移者表示永久迁移计划,目的地市政府正在快速推进基础设施升级,为当地住房和服务创造循环效益。保留大都市薪资的高收入专业人士在接收地区放大了购买力,推动奥克西塔尼到2030年6.36%复合年增长率的预测。

能效法规加速装修和新建需求

从2025年开始禁止G级出租--以及随后在2028年禁止F级和2034年禁止E级--创造了一个估计超过1,000欧元/平方米的装修市场,由MaPrimeRénov'补贴支持,为符合条件的家庭覆盖高达90%的成本[3]生态转型部,"2025年能源性能诊断实施,"生态转型部,ecologie.gouv.fr。高效的A/B级住房在2023年实现了1-2%的价格溢价,而F/G级单位损失高达6%的法国公证人价值。营销合规新建的开发商享有优先需求,机构投资者将资本部署到与能源一致的投资组合中,这些投资组合收取更高租金和较低空置率。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 抵押贷款利率上升和更严格的贷款标准挤压可负担性 | -1.10% | 全国;在巴黎尤为严重 | 短期(≤2年) |

| 实际工资增长停滞抑制核心城市地区购买力 | -0.70% | 法兰西岛、普罗旺斯-阿尔卑斯-蓝色海岸 | 中期(2-4年) |

| 老化住房存量需要高改造成本 | -0.30% | 全国 | 中期(2-4年) |

| 价格波动和市场调整造成买家不确定性 | -0.10% | 全国 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

抵押贷款利率上升和更严格的贷款标准挤压可负担性

尽管成本从4.2%的峰值回落,目前3.1%的平均值仍是2021年底1.05%历史低位的三倍。更严格的审慎规范限制负债,削弱中等收入借款人的准入,未偿住房贷款在2024年7月同比下滑0.65%至1.424万亿欧元BNP-Paribas。更长的253个月摊销期抵消了一些压力,但突显了高端市场的可负担性紧张,并推迟了年轻家庭的所有权。

实际工资增长停滞抑制核心城市地区购买力

实际薪酬滞后于住房通胀,自2019年以来减少了雇员和工人在购买交易中的份额;高层管理人员现在占买家的52%法国公证人。巴黎房价超过每平方米9,500欧元,需要远超地区中位数的收入,促使持续的外迁,这缓解了当地需求,但压缩了核心城市细分的流动性。

细分分析

按物业类型:公寓稳定成交量,别墅获得增长溢价

公寓在2024年获得法国住宅房地产市场份额的65%,反映了大都市区高密度居住形式的主导地位。别墅和独栋房屋占据较小基数,但预计以6.18%的复合年增长率扩张,受益于疫情后空间偏好和远程工作灵活性。能源强制要求对老化公寓楼施加更重的单位改造成本,而独栋住宅为业主提供更多升级时间表的控制。然而,公寓在大型城市再生项目中获得规模优势,如Clichy-Batignolles,正在交付3,400个单位,包括50%的社会住房组成部分。以租赁为导向的投资者越来越多地瞄准郊区单一家庭资产,以确保高于密集核心公寓的收益溢价,特别是在奥克西塔尼和新阿基坦。

在中期,法国住宅房地产市场规模的别墅交易预计比公寓销售增长更快,因为家庭向低密度区域的迁移持续。然而,公寓将继续作为城市投资组合的支柱,由入境学生和移民人口以及开发商主导的现代化支撑,提升能源标签以满足2030年标准。机构买家对混合用途建筑表现出日益增长的兴趣,这些建筑将住宅楼层整合在商业裙楼之上,利用公寓稳定的现金流来平衡办公市场波动性。

备注: 购买报告时提供所有个别细分的细分份额

按价格区间:中端市场主导面临经济适用房层加速

中端市场物业在2024年占法国住宅房地产市场规模的46%,在买家预算和可用存量之间提供最广泛的匹配。经济适用房单位虽然在价值方面较小,但随着PTZ+和MaPrimeRénov'降低入门门槛,预计到2030年将实现6.11%的复合年增长率增长。地区分散是可见的:经济适用房需求集中在提供低于中位数价格和生活质量优势的二线城镇,而高收入购买者仍主导巴黎优质和豪华细分。

能效规则也塑造价格区间动态。较低价格区间的业主可能难以为强制性升级融资,面临加速处置的风险,这收紧了供应并提升了翻新经济适用房存量的剩余价值。与此同时,由机构授权支持的开发商将资本引导至为公共部门员工定价的中等住房,解决了退休基金ERAFP 2亿欧元住宅计划强调的结构性差距[4]公共职能附加退休机构,"ERAFP分配2亿欧元用于中等住房,"ERAFP,erafp.fr。

按商业模式:随着机构资本扩张,租赁增长超过销售

传统房屋销售在2024年保持68%的法国住宅房地产市场份额,但租赁预计以6.29%的复合年增长率超过它们,重新定义该国的所有权档案。持续的可负担性约束、较晚家庭形成的人口趋势和职业流动性使灵活住房更具吸引力。养老基金和保险公司正在加速建设出租项目,具有长期、通胀挂钩的现金流,而大型开发商如Bouygues Immobilier引入PASS'INVEST包,结合单位交付、装修和第一年物业管理,以吸引私人投资者。

随着监管障碍上升,配备资本和合规专业知识的机构所有者将从分散的私人房东那里获得市场份额。因此,法国住宅房地产市场规模分配给专门建造的租赁楼盘预计将上升,特别是在租户需求一致的大学城市和交通导向开发中。

备注: 购买报告时提供所有个别细分的细分份额

按销售模式:二手主导遇到一手部门复兴

现房转售在2024年占据法国住宅房地产市场份额的65%,扎根于成熟的住房存量中。然而,一手部门预计在更严格的能源法规推动下以6.22%的复合年增长率增长,这些法规有利于新建。大巴黎快线铁路延伸在新车站周围产生新土地,催化从地面开始的项目,提供即时监管合规和高效认证。

开发商捆绑可持续性功能和交钥匙保修以证明价格溢价的合理性,而买家受益于较低的运营成本和与新建筑相关的PTZ+激励措施。尽管二手市场将保持主导地位,但随着一手管道规模扩大,老旧单位的改造费用上升可能会慢慢削减其份额。

地理分析

在法国13个大陆地区中,法兰西岛仍是最有价值的住宅市场,尽管创纪录的净迁移损失,2024年仍负责总交易量的28%。2025年第一季度销售反弹21%至29,190笔交易显示动力回归,但活动仍比2023年第一季度低10%,反映了可负担性摩擦和更高更持久的利率背景。大巴黎快线下的新地铁线已将Clichy-sous-Bois和Saint-Ouen等外围社区重新定位为重建热点,鼓励与2030年能源规范一致的高密度项目。巴黎约三分之一的存量带有F或G能源标签,施加紧急装修需求,但也为提前升级的早期行动者创造上升空间。

奥克西塔尼的上升说明了法国住宅房地产市场的重力重新调整。该地区仅在2016年就迎来了145,000名新居民,相当于其人口的2.5%;59%的新来者至少持有学士学位,确认了技术劳动力的吸引力。图卢兹指挥着欧洲最大的航空航天集群,维持高薪就业并刺激城市核心和城郊社区的住房需求。蒙彼利埃受益于生命科学中心和强大的大学生态系统,吸引支撑充满活力的租赁需求的学生和年轻专业人士。市政对有轨电车延伸、自行车道和数字基础设施的投资增强了宜居性,加强了迁移飞轮。

普罗旺斯-阿尔卑斯-蓝色海岸将生活方式吸引力与国际资本流入相结合。2024年外国购买者增长15%,约四分之一的交易涉及第二套房买家,通常来自北欧。艾克斯-普罗旺斯录得每平方米5,858欧元的中位价格,而瓦尔或滨海阿尔卑斯的海景别墅价值200-400万欧元。随着旅游业产生稳定的短租流量,房东实现平均总收益率接近4.5%。地区委员会的清洁能源路线图,包括更严格的沿海建筑规则,正在激励生态设计开发,这些开发已经获得10%的租金溢价,为合规资产锚定长期价值。

竞争格局

法国住宅房地产市场竞争适度,竞争正从传统的建造销售模式转向平台模式。这些新模式整合开发、资产管理和能源合规专业知识。虽然市场份额保持适度分散,但2025-2034年即将到来的能源强制要求正在推动一波整合浪潮。主要参与者凭借其雄厚的资产负债表,不仅吸收改造费用,还与机构投资者合作追求稳定的租赁流。

Bouygues Immobilier体现了战略改革,推出PASS'INVEST,通过租赁管理和税收优惠的精装租赁包多样化收入。该计划减少了零售投资者的摩擦,捆绑会计服务,并确保家具采购,从而在建设利润之外产生经常性费用。ERAFP的2亿欧元住宅授权分配突显了养老基金对中等住房的兴趣,推动了一波保证开发商承购并将投资组合与社会影响指标对齐的预付资金协议。

并购势头同样加快。Inmobiliaria Colonial和Société Foncière Lyonnaise商定的13:1股票互换合并将创建一个专注于优质办公室和高端公寓的泛欧平台,改善资本市场可见性和资金成本。法国最大的上市住宅所有者Gecina通过将非核心资产回收到预计到2028年每年赚取6000-7000万欧元的能效旗舰方案,在2024年将每股经常性净收入提升6.7%。数字化转型也支持竞争优势:企业部署PropTech工具进行实时能源监控、预测性维护和远程租赁,削减运营成本并提升租户满意度。

法国住宅房地产行业领导者

-

Nexity

-

Bouygues Immobilier

-

Groupe Pichet

-

Icade

-

BNP Paribas Real Estate

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Bouygues Immobilier推出PASS'INVEST,捆绑家具安装、会计支持和第一年管理,简化个人房东的租赁投资

- 2025年4月:政府将PTZ+延期至2027年底,并向全国个人新房开放资格。

- 2025年2月:Gecina录得2024年6.7%的收益增长,将每股经常性收入提升至6.42欧元,并宣布三个管道项目价值6000-7000万欧元的未来收入。

- 2025年1月:法国执行禁止出租G级房屋的规定并扩大MaPrimeRénov'援助,同时强制要求旅游租赁进行能源审计。

法国住宅房地产市场报告范围

住宅房地产是指专门为人类居住而设计的物业。该报告提供了对法国住宅房地产市场的关键洞察。它包括该部门的技术发展、趋势和政府采取的举措,以及对市场动态的关注。此外,通过关键参与者的档案展示市场的竞争格局。市场按物业类型细分。报告为所有上述细分提供以价值(十亿美元)为单位的市场规模和预测。

| 公寓和共管公寓 |

| 别墅和独栋房屋 |

| 经济适用房 |

| 中端市场 |

| 豪华 |

| 一手(新建) |

| 二手(现房转售) |

| 销售 |

| 租赁 |

| 法兰西岛 |

| 普罗旺斯-阿尔卑斯-蓝色海岸 |

| 奥弗涅-罗讷-阿尔卑斯 |

| 新阿基坦 |

| 法国其他地区 |

| 按物业类型 | 公寓和共管公寓 |

| 别墅和独栋房屋 | |

| 按价格区间 | 经济适用房 |

| 中端市场 | |

| 豪华 | |

| 按销售模式 | 一手(新建) |

| 二手(现房转售) | |

| 按商业模式 | 销售 |

| 租赁 | |

| 按地区 | 法兰西岛 |

| 普罗旺斯-阿尔卑斯-蓝色海岸 | |

| 奥弗涅-罗讷-阿尔卑斯 | |

| 新阿基坦 | |

| 法国其他地区 |

报告中回答的关键问题

法国住宅房地产市场的当前价值是多少?

市场在2025年估值为5283.3亿美元,预计到2030年达到6975.2亿美元。

法国住宅房地产市场预计增长多快?

预计2025年至2030年间复合年增长率为5.92%。

哪个地区增长最快?

奥克西塔尼预计到2030年将实现6.36%的复合年增长率,超过所有其他地区。

为什么租赁细分比房屋销售扩张更快?

机构建设出租投资、可负担性约束和生活方式偏好的转变推动租赁模式走向6.29%的复合年增长率,领先于传统销售增长。

页面最后更新于: