汽车干簧开关/传感器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

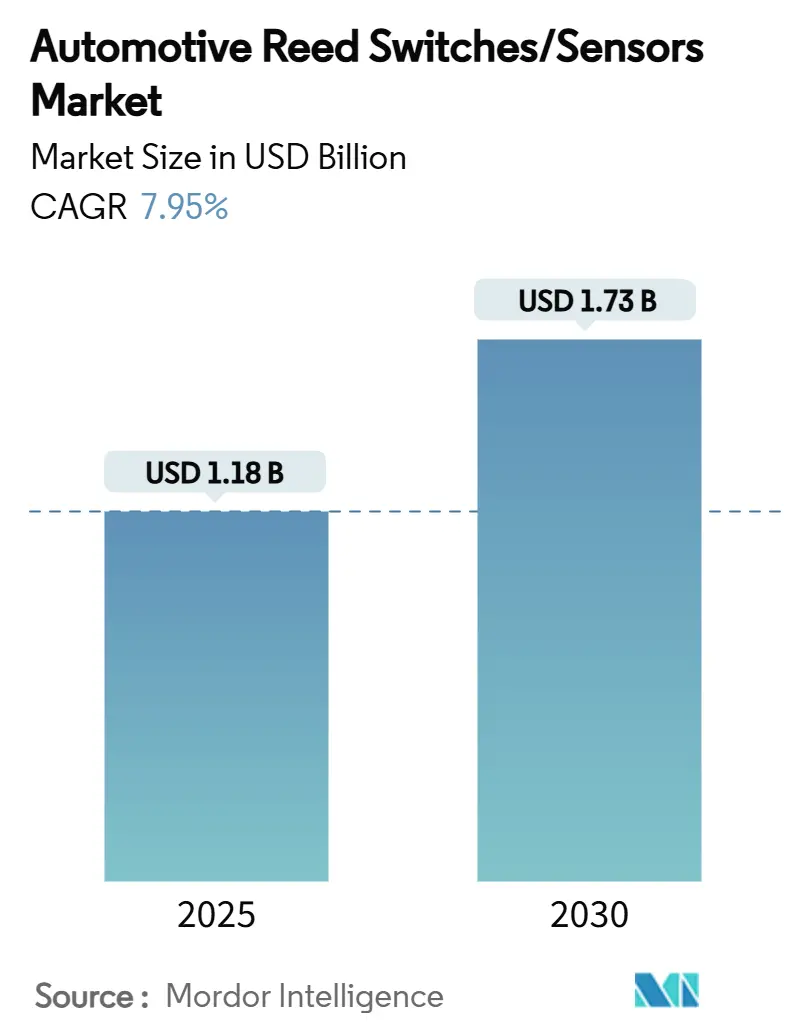

| 市场规模 (2025) | 1.18 十亿美元 |

| 市场规模 (2030) | 1.73 十亿美元 |

| 增长率 (2025 - 2030) | 7.95% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研瞻产业研究院汽车干簧开关/传感器市场分析

汽车干簧开关/传感器市场规模在2025年价值11.8亿美元,预计到2030年将达到17.3亿美元,在预测期内以7.95%的复合年增长率增长。动力总成快速电气化、2024年7月生效的欧盟一般安全法规II以及NHTSA自动紧急制动mandate要求到2029年9月实现合规,这些因素迫使汽车制造商在每个平台上嵌入冗余、故障安全开关。干簧开关保持份额是因为其零待机电流消耗和电气隔离特性比霍尔效应或AMR替代方案更经济地满足电池休眠和高压断开需求,即使镍铁合金短缺促使供应商进行垂直整合。竞争激烈程度上升,斯坦德克斯国际、力特菲斯和泰科电子增加密封和合金轧制产能以保护供应链并抵御快速扩张的亚洲竞争对手。

关键报告要点

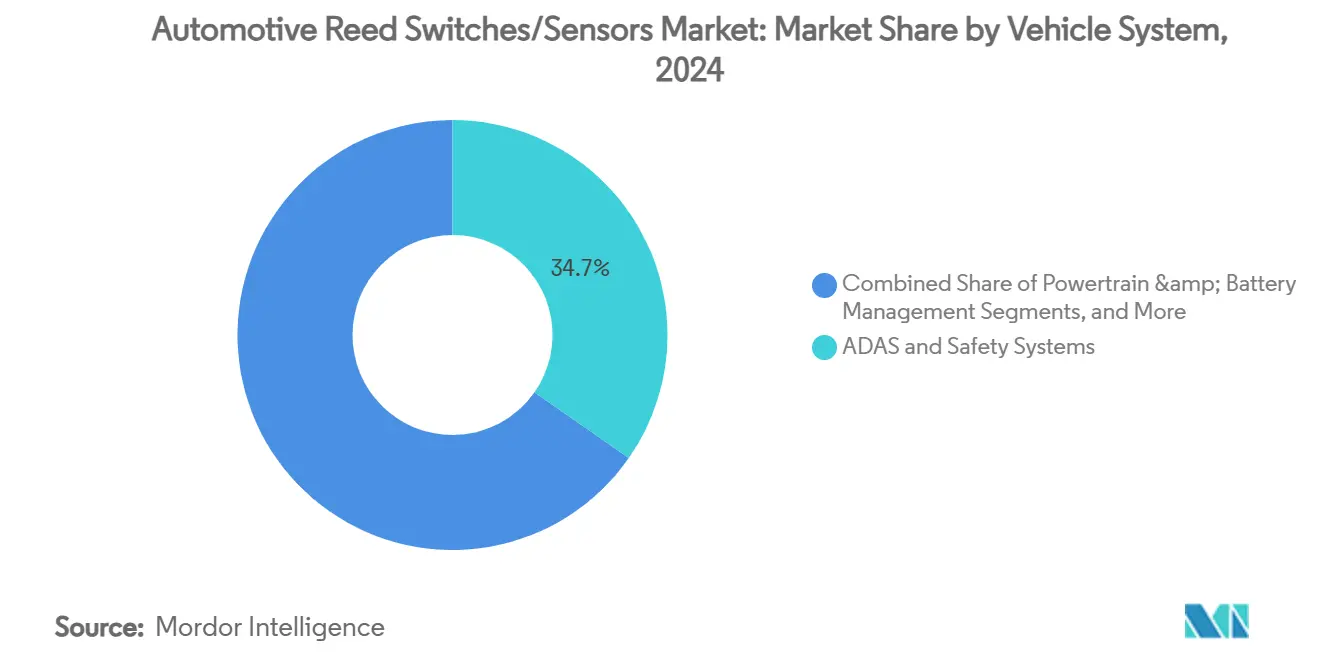

- 按车辆系统分,ADAS和安全系统在2024年占汽车干簧开关/传感器市场份额的34.68%,而动力总成与电池管理预计到2030年将录得最快的12.65%复合年增长率。

- 按安装类型分,表面贴装封装在2024年以52.02%的份额领先汽车干簧开关/传感器市场,并以11.73%的复合年增长率推进。

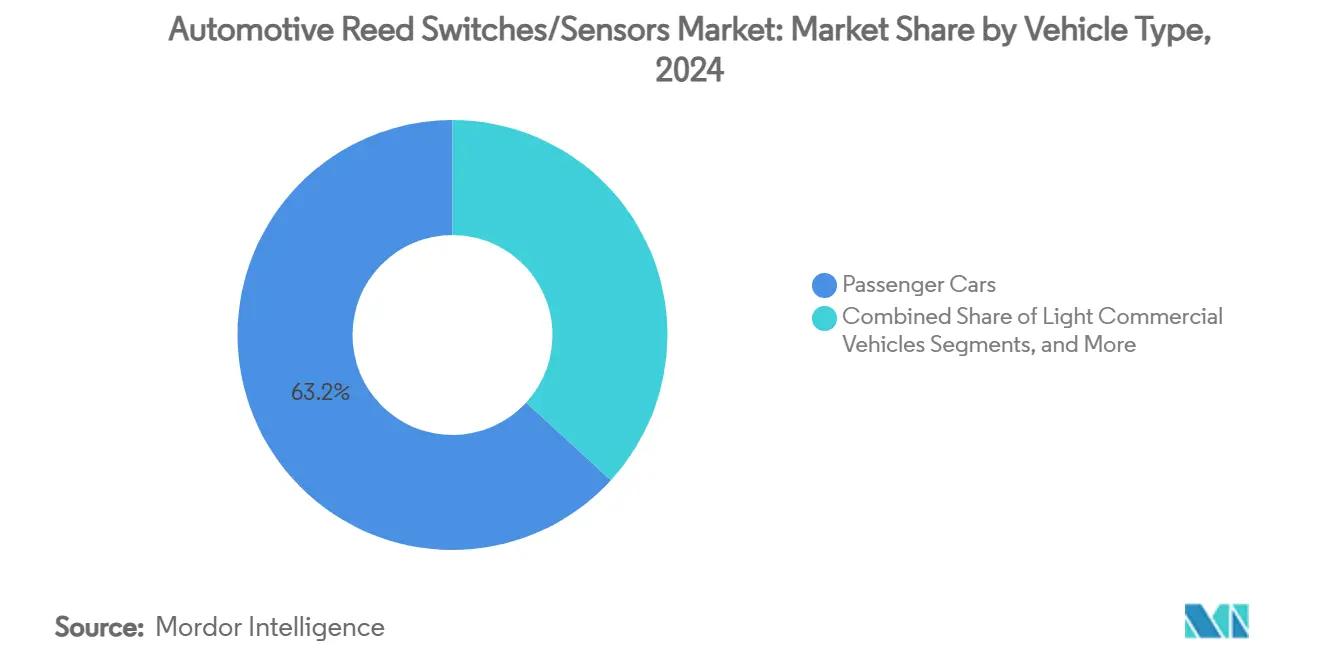

- 按车辆类型分,乘用车在2024年占汽车干簧开关/传感器市场份额的63.24%,并以13.46%的复合年增长率扩展至2030年。

- 按销售渠道分,OEM在2024年占汽车干簧开关/传感器市场份额的81.60%,售后市场以11.63%的复合年增长率扩展至2030年。

- 按地理位置分,欧洲在2024年贡献了汽车干簧开关/传感器市场收入的27.54%,而亚太地区预计到2030年将以11.22%的复合年增长率增长。

全球汽车干簧开关/传感器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断增长的电动汽车产量推动电池安全干簧传感器 | +2.1% | 中国、欧洲、北美 | 中期 (2-4年) |

| 更严格的全球被动安全mandate | +1.8% | 欧盟、北美(全球溢出效应) | 短期 (≤ 2年) |

| 向线控转向和线控制动冗余的转变 | +1.5% | 北美、欧盟、亚太 | 中期 (2-4年) |

| 智能无钥匙进入和门锁系统的普及 | +1.2% | 全球高端车型项目 | 短期 (≤ 2年) |

| OEM对零待机电流组件的需求 | +0.9% | 全球专注于电动汽车的地区 | 长期 (≥ 4年) |

| 氢燃料电池汽车液位监测 | +0.4% | 日本、韩国、欧盟试点地区 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

不断增长的电动汽车产量推动对电池安全干簧传感器的需求

全球电动汽车产量持续大幅上升,每个高压电池包现在都集成了多个干簧开关,确保控制电路和功率电路之间的无火花隔离。其零待机电流特性最大化了停放车辆的续航里程,满足严格的质保目标。大陆集团最新的电机转子温度传感器展示了向更严格的±3°C公差的推进,这降低了稀土磁铁质量并减少了总电机成本,同时依靠密封的干簧芯进行电气隔离。太方科技已经量产了一套电池智能监控系统,使用干簧触发器检测碰撞引起的变形并仍然满足ECE R100合规性,显示了电动汽车安全规范如何将这些开关嵌入为默认的二线保护器。该技术强大的磁灵敏度确保即使在包装屏蔽、电池数量和热垫在不同车型配置间变化时也能准确驱动。因此,制造商在模块断开周围嵌入额外的干簧节点以支持预测性维护分析,开辟新的面向服务的收入流。

更严格的全球被动安全mandate

监管机构继续收紧高级紧急制动、紧急车道保持和驾驶员困倦检测的时间表。自2024年7月生效的欧盟一般安全法规II强制每辆新的M1和N1车辆在安全带扣和乘员模块中集成冗余状态传感器,其中干簧触点提供可靠的闭合验证。美国NHTSA规则将在2029年9月前强制执行高达90英里/小时的自动紧急制动,夜间性能阈值要求光学和雷达子系统的故障运行备份[1]"联邦机动车安全标准;自动紧急制动,"美国国家公路交通安全管理局,nhtsa.gov。在这些项目中,干簧开关作为成本效益的监控器,在主要固态通道故障时警告控制单元。2024年5月发布的欧7排放标准增加了防篡改车载诊断端口,通常在密封的俘获外壳内使用干簧开关,强化了组件的长期合规作用。

向线控转向和线控制动冗余的转变

车辆架构正在淘汰机械连接,转而采用线控驱动,ISO 26262 ASIL D要求规定2/3传感器路径。干簧开关满足多样性要素,因为它们完全基于磁接触而非半导体原理运行,从而减轻共模故障。采埃孚2025年重卡线控制动的胜利展示了在乘用车之外不断增长的接受度,因为车队运营商重视减重和更容易的服务程序。线控转向柱同样受益;干簧位置模块能承受-40°C至125°C的温度波动,并在振动下保持开关重复性,满足卡车生命周期目标。这种转变推动每辆车的电子含量到2030年达到1200美元,但干簧开关缓解了总材料成本,因为它们不需要信号调理硅芯片或诊断电流消耗。

智能无钥匙进入和门锁系统的快速普及

被动进入被动启动平台现在将生物识别检查与NFC近距离标签配对。门把手与车身面板齐平移动,多个干簧开关确认闩锁行程、防夹间隙和机械超控状态。特斯拉专利突出了依靠离散干簧触发器在雪或污染下保证位置反馈的可伸缩把手,而光学或电容方法在此情况下表现不佳。干簧对射频噪声的免疫性防止了当低功耗蓝牙和超宽带收发器同时运行时的解锁故障。汽车制造商还将开关集成在紧急释放路径内,确保在12V断电条件下的手动出口,这是电池电动车型的监管必需品。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 霍尔效应和AMR传感器价格侵蚀 | -1.4% | 亚太成本导向生产商 | 短期 (≤ 2年) |

| 电桥严酷振动中玻璃干簧的脆弱性 | -0.8% | 全球重型和高扭矩电动汽车 | 中期 (2-4年) |

| 镍铁合金供应链风险 | -0.7% | 全球供应商,中国加工主导地位 | 中期 (2-4年) |

| 即将到来的RoHS逐步淘汰汞润湿干簧 | -0.3% | 欧盟和一致市场 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

霍尔效应和AMR传感器价格侵蚀

半导体成本随着节点缩放可预测地下降,使霍尔效应供应商能够以更低的系统成本捆绑信号调理和LIN总线输出。AMR变体提供更高的灵敏度和全极检测,吸引寻求布局灵活性的设计工程师。Allegro MicroSystems最近的TMR-VHT系列满足ISO 26262 ASIL D自诊断覆盖,侵蚀了曾经需要离散冗余的安全回路中的传统干簧份额[2] "TMR-VHT汽车传感器系列," Allegro MicroSystems, allegromicro.com。尽管固态器件仍然消耗静态电流,每年8-10%的成本降低缩小了价格差距,促使价值段车辆在零电流非关键任务的情况下采用半导体解决方案。

电桥严酷振动中玻璃干簧的脆弱性

电桥从脉宽调制电机驱动和再生制动扭矩反转产生高频脉冲。这些振动超过薄壁玻璃外壳的应力极限,当开关直接安装在外壳上时提高故障率。大陆集团的电动动力总成传感器路线图现在推荐减震支架或远程安装线束来减轻20G峰值载荷。增强玻璃选项存在但增加成本和复杂性,相比环氧封装的霍尔器件。商用车看到更长的占空比,代表最暴露的细分市场。

细分分析

按车辆系统:ADAS主导地位推动安全集成

ADAS和安全模块在2024年占汽车干簧开关/传感器市场份额的34.68%,突出了监管机构对避碰功能包含故障安全传感器冗余的坚持。动力总成与电池管理以最快的12.65%复合年增长率发布,因为每个牵引电池串都需要多个干簧开关来满足高压隔离和热失控遏制。与车身舒适电子相关的汽车干簧开关市场规模保持稳定,座椅导轨、天窗和HVAC阻尼器检测需求稳定。信息娱乐外壳增加适度体积,因为OEM为空中软件网关确保防篡改访问。

收入组合说明了电气化和安全法规如何影响传感器架构。干簧触点与霍尔和AMR硅芯片并列,形成满足ISO 26262独立规则的多样感测三人组。在预测期间,增长更快的动力总成细分将缩小与ADAS的差距,特别是当固态电池包需要更精细监控时,进一步扩大汽车干簧开关市场。

备注: 购买报告后可获得所有单个细分的细分份额

按安装类型:表面贴装效率推动采用

表面贴装封装在2024年占汽车干簧开关/传感器市场的52.02%,并表现出11.73%的复合年增长率,由降低人工成本和实现更密集PCB布局的自动化拾取放置线推动。通孔样式在机械保持至关重要的高冲击动力总成支架中持续存在。螺纹面板模块和内联插件服务诊断端口,使车队运营商的现场更换更容易。

表面贴装势头反映了行业向安装在电池托盘、电机逆变器和智能执行器舱内的紧凑控制器转移。这些外壳经常分配不到1毫米的板到盖间隙,偏爱低轮廓干簧封装。随着汽车制造商标准化回流兼容焊料合金以承受-40°C至150°C的温度变化,表面贴装渗透将继续超过所有其他安装样式,在更广泛的汽车干簧开关市场内强化其领先地位。

按车辆类型:乘用车创新引领市场

乘用车在2024年产生了汽车干簧开关/传感器市场收入的63.24%,预计以13.46%的复合年增长率扩展。消费者需要更多驾驶辅助功能,高端品牌为车辆装载主动门、主动悬架和区域网络传感器,所有这些都整合干簧。轻型商用车快速继承这些电子设备,而重卡以较慢的速度集成安全回路,因为总拥有成本主导规格优先级。

在乘用车应用中,干簧开关提供成本效益的零电流解决方案,延长电池停车休眠期,这是城市电动汽车买家的关键卖点。豪华OEM开拓先进应用,如自动鸥翼关闭和智能前舱执行器,创建过滤到主流车型的参考设计。这些动态应该使乘用车到2030年保持汽车干簧开关市场规模中最大的单一片段。

备注: 购买报告后可获得所有单个细分的细分份额

按销售渠道:OEM主导与售后市场增长

OEM合同在2024年供应了汽车干簧开关/传感器市场规模的81.60%,因为汽车制造商直接采购传感器以确保PPAP可追溯性和质量合规。然而,售后市场以11.63%的复合年增长率扩展,因为不断增长的电子密度意味着任何闩锁或电池断开故障都可能使车辆无法行驶。组件供应商现在在模型生命周期早期发布直接替换等效产品,支持独立维修店。

车辆预期寿命继续上升,延长保修推动替换零件销售。随着空中软件更新强化对硬件完整性的需求,具有唯一ID的传感器组件变得至关重要。这刺激了健康的售后市场流,缓解了OEM集中度,扩大了对汽车干簧开关市场的整体访问。

地理分析

欧洲在2024年保持了汽车干簧开关/传感器市场收入的27.54%,基于严格的安全和排放指令,这些指令mandate冗余感测和防篡改诊断。德国领先集成深度,而法国和意大利加速电池电动项目,每辆车嵌入更多干簧节点。欧7车载监控规则通过规定密封接入点进一步锚定需求,密封干簧开关支持此功能。

亚太地区是最快增长的地区,复合年增长率为11.22%,因为中国在电动汽车生产中的主导地位推动了电池包开关的巨大体积。日本仍然是传感器技术强国,定期推出针对48V架构优化的紧凑干簧变体。韩国和印度通过出口导向车辆项目增加动力,在预算和高端层面传播采用。

北美显示了受NHTSA制动mandate和由于对选定进口产品25%关税而重新将组件供应本土化影响的稳固扩张。加拿大和墨西哥整合区域制造,为针对美国OEM规格定制的干簧封装提供成本效益组装。重型电气化和自动驾驶卡车试点也提升传感器体量,扩大汽车干簧开关市场的触达范围。

竞争格局

该领域仍然中等分散,但随着顶级供应商确保对接触合金加工和密封生产线的垂直控制,整合正在推进。斯坦德克斯国际利用定制组装自动化来缩短定制SPDT零件的交货时间。力特菲斯扩展混合传感器产品组合,将干簧、霍尔和功率熔断链路捆绑到单个模块中,为OEM提供简化的采购路线。泰科电子投资内部镍铁合金轧制工厂,减少对外部金属市场的暴露。

亚洲进入者,特别是来自中国和台湾的,瞄准商品SPST体积,在门开和液位利基市场施压价格点。森萨塔科技通过在电池断开单元中将干簧故障安全开关与MEMS压力传感器耦合,将自己定位为系统集成商,与OEM功能安全路线图保持一致[3] "电气化 - 电动出行产品组合(电池断开单元、高压熔断器、MEMS压力传感器)," Sensata Technologies, sensata.com。氢燃料电池应用作为白色空间出现,Marquardt的环氧密封设计占据早期领导地位。总体而言,竞争集中在专用封装、振动容差和合规接触镀层上,因为汽车干簧开关市场随着电动汽车采用而成熟。

汽车干簧开关/传感器行业领导者

-

斯坦德克斯国际公司

-

泰科电子有限公司

-

采埃孚集团

-

力特菲斯公司

-

大陆集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:森萨塔科技推出STPS500系列PyroFuse,这是一项突破性设计,用于在一毫秒内实现高压断开。这项最先进的技术加强汽车电池安全,为电动和混合动力汽车提供重要保护。得益于其可靠的性能和快速响应,PyroFuse迅速应对潜在电气危险,标志着汽车安全解决方案的重大飞跃。

- 2025年4月:TDK推出新的成本效益霍尔效应2D位置传感器系列,旨在替换紧凑执行器模块中的传统干簧触点。这些最先进的传感器拥有改进的精度和寿命,完美适应当今优先考虑空间效率的应用。通过这次首次亮相,TDK准备用其先进解决方案应对现代工程不断发展的挑战。

- 2025年1月:采埃孚获得重大合同,为重型卡车供应最先进的线控制动系统。这一里程碑突出了商用车对先进冗余开关解决方案日益增长的需求,突显了行业对重型运输安全性和可靠性的高度重视。

- 2025年1月:霍尼韦尔推出开创性的电池安全电解液传感器,旨在加强检测电动汽车电池包中的热失控事件。这款最先进的传感器在监督电解液条件方面至关重要,从而增强电动汽车的安全性和可靠性。通过巧妙地识别其初期阶段的潜在威胁,传感器大大增强了电池系统的性能和安全性。

全球汽车干簧开关/传感器市场报告范围

干簧开关是由施加磁场操作的电开关。它由气密玻璃外壳内铁磁金属簧片上的一对触点组成。触点通常开放,不产生电接触。开关通过将磁铁靠近开关来驱动(关闭)。典型汽车系统的所有区域都整合低轮廓、零功耗干簧开关传感器,以帮助它们可靠安全地运行。干簧开关用于支持各种汽车应用,如速度计、电动车窗操作、信息娱乐和车载导航中心、侧视镜和后视镜、巡航控制和动力转向、门锁驱动等。上述汽车干簧开关/传感器的特征已被考虑在市场范围内。

汽车干簧开关/传感器市场已按应用、车辆类型和地理位置进行细分。

| 动力总成与电池管理 |

| ADAS与安全系统 |

| 车身与舒适电子 |

| 信息娱乐与连接性 |

| HVAC与热管理 |

| 其他 |

| 表面贴装 |

| 通孔 |

| 螺纹/面板 |

| 内联/插件 |

| 乘用车 |

| 轻型商用车 |

| 中重型商用车 |

| 两轮车和三轮车 |

| 越野和特种车辆 |

| OEM |

| 售后市场 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 印度尼西亚 | |

| 越南 | |

| 菲律宾 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 南非 | |

| 尼日利亚 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按车辆系统 | 动力总成与电池管理 | |

| ADAS与安全系统 | ||

| 车身与舒适电子 | ||

| 信息娱乐与连接性 | ||

| HVAC与热管理 | ||

| 其他 | ||

| 按安装类型 | 表面贴装 | |

| 通孔 | ||

| 螺纹/面板 | ||

| 内联/插件 | ||

| 按车辆类型 | 乘用车 | |

| 轻型商用车 | ||

| 中重型商用车 | ||

| 两轮车和三轮车 | ||

| 越野和特种车辆 | ||

| 按销售渠道 | OEM | |

| 售后市场 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 菲律宾 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 南非 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2025年汽车干簧开关市场规模是多少?

汽车干簧开关市场规模在2025年达到11.8亿美元,预计到2030年将攀升至17.3亿美元。

哪个车辆系统主导干簧开关需求?

ADAS和安全系统贡献最大份额34.68%,反映了监管对避碰集成的重视。

为什么表面贴装干簧开关获得牵引力?

表面贴装封装适合自动化装配线并满足紧凑ECU内的空间约束,这推动了这种安装样式11.73%的复合年增长率。

哪个地区是汽车干簧开关增长最快的市场?

亚太地区以11.22%的复合年增长率领先,由中国快速扩大的电动汽车生产和日本的传感器创新倡议推动。

页面最后更新于: