重组脱氧核糖核酸 (rdna) 技术市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

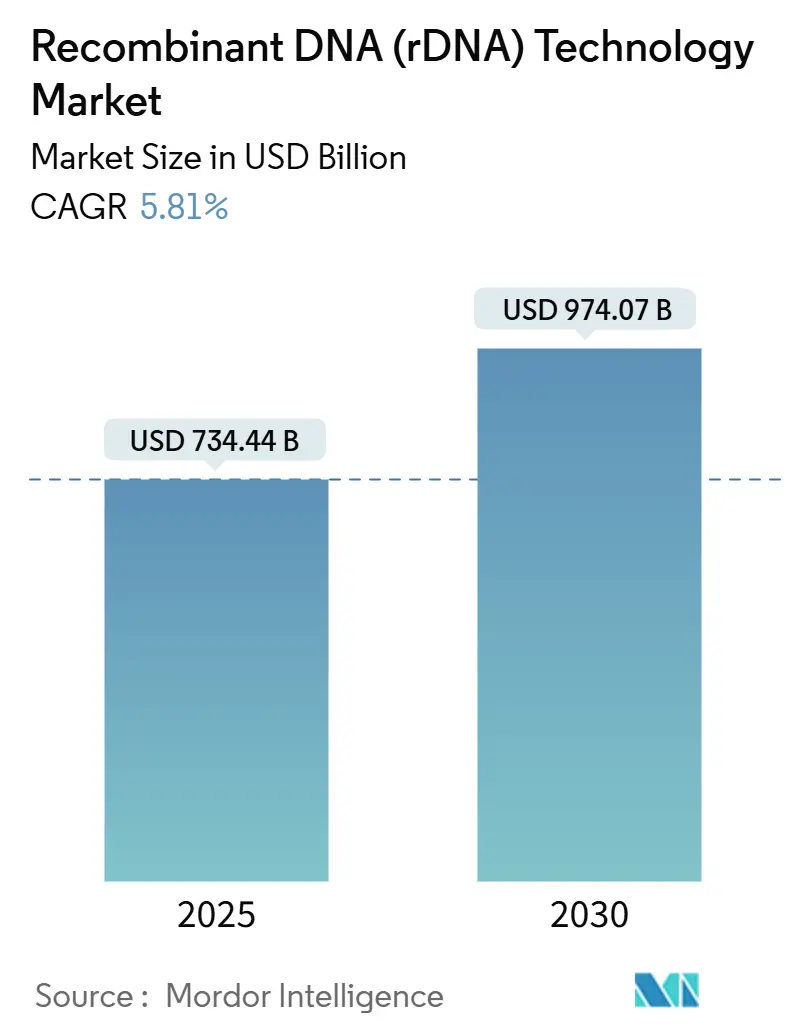

| 市场规模 (2025) | 734.44 十亿美元 |

| 市场规模 (2030) | 974.07 十亿美元 |

| 增长率 (2025 - 2030) | 5.81% CAGR |

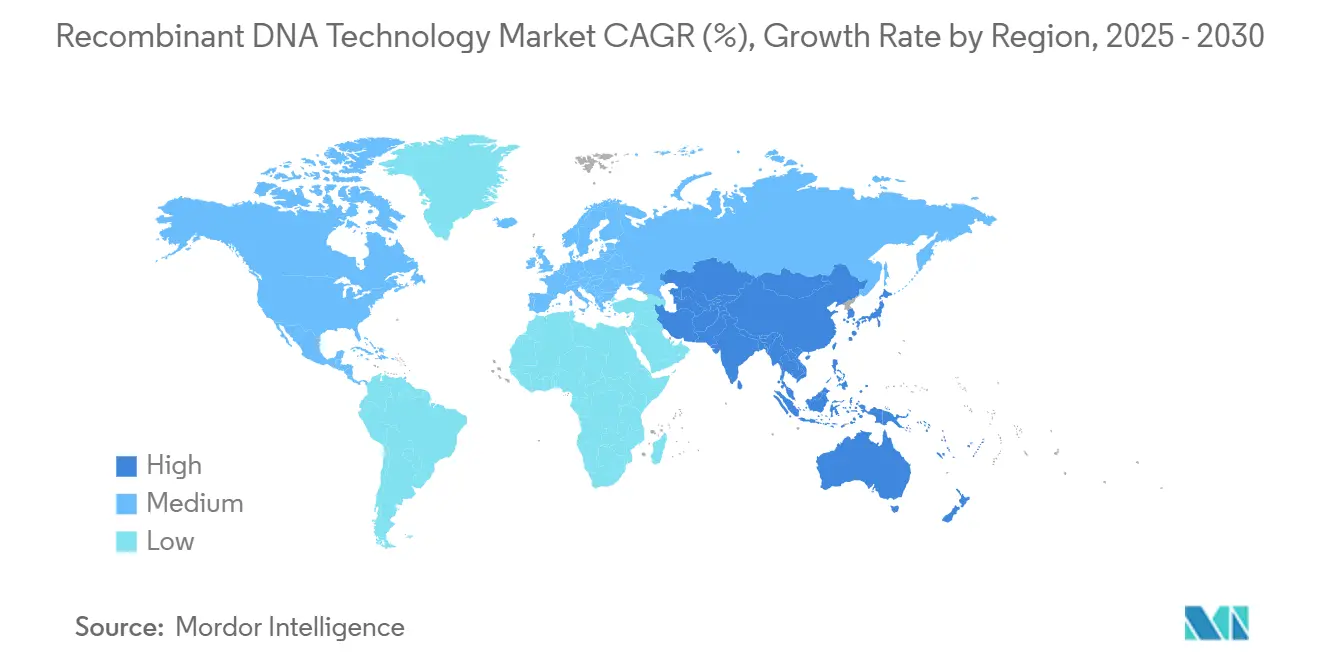

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力重组脱氧核糖核酸 (rdna) 技术市场分析

重组脱氧核糖核酸技术市场在2025年达到7,344.4亿美元,预计到2030年将攀升至9,740.7亿美元,反映5.81%的复合年增长率。对重组蛋白治疗药物的需求、脆皮成本的加速下降以及人工智能驱动的蛋白质设计主流化继续重塑行业经济学,为小型创新者降低进入壁垒,同时奖励那些实现生产设施现代化的成熟企业。一次性生物反应器和质粒微型工厂价格的下降,现在让开发者能够在治疗和农业项目之间转换,而无需昂贵的生产线改造,鼓励投资组合向食品、饲料和环境服务扩展。北美仍然是融资和早期试验的中心,但亚太地区正在以更快的速度安装产能,缩小历史技能差距,培育本地供应链,降低全球许可方的地缘政治风险。随着制药巨头、农业大厂和专业基因治疗CDMO都在争夺相同的载体原材料和监管资源,竞争强度日益激烈。

关键报告要点

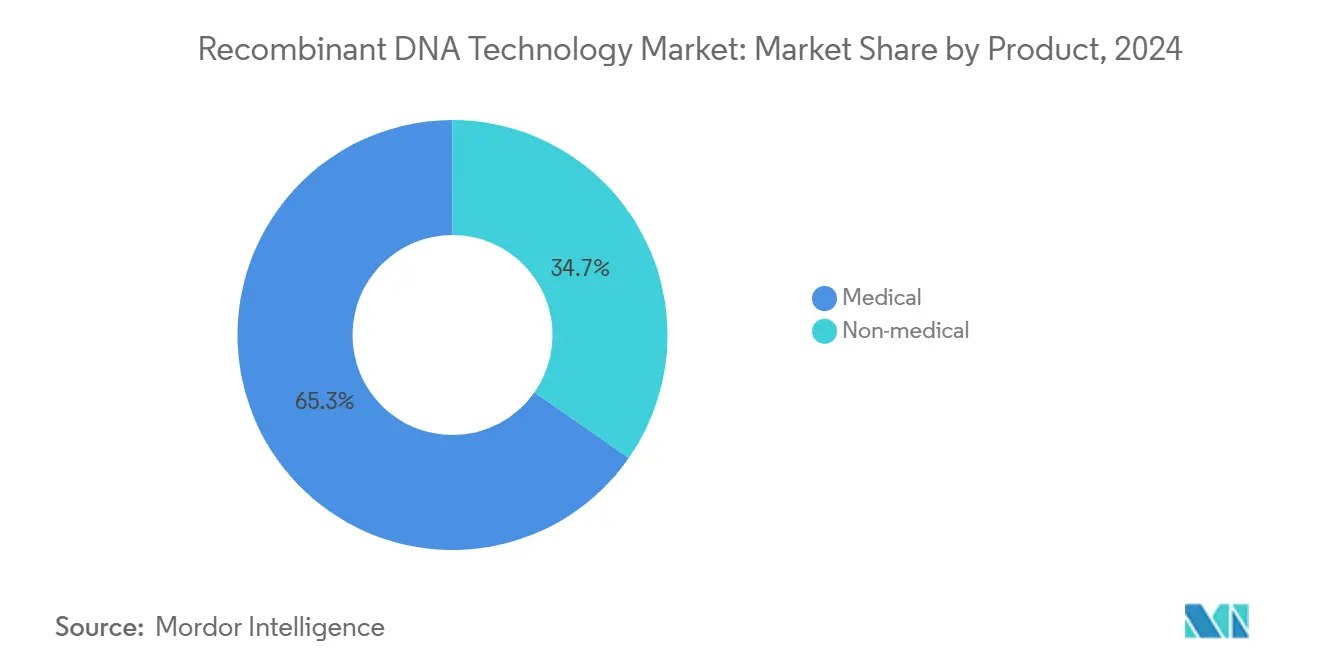

- 按产品划分,医疗应用在2024年占据65.35%的收入份额,而非医疗产品预计到2030年将以12.25%的复合年增长率增长。

- 按组分划分,表达系统在2024年占重组脱氧核糖核酸技术市场64.53%的份额;克隆载体预计到2030年将以9.85%的复合年增长率扩张。

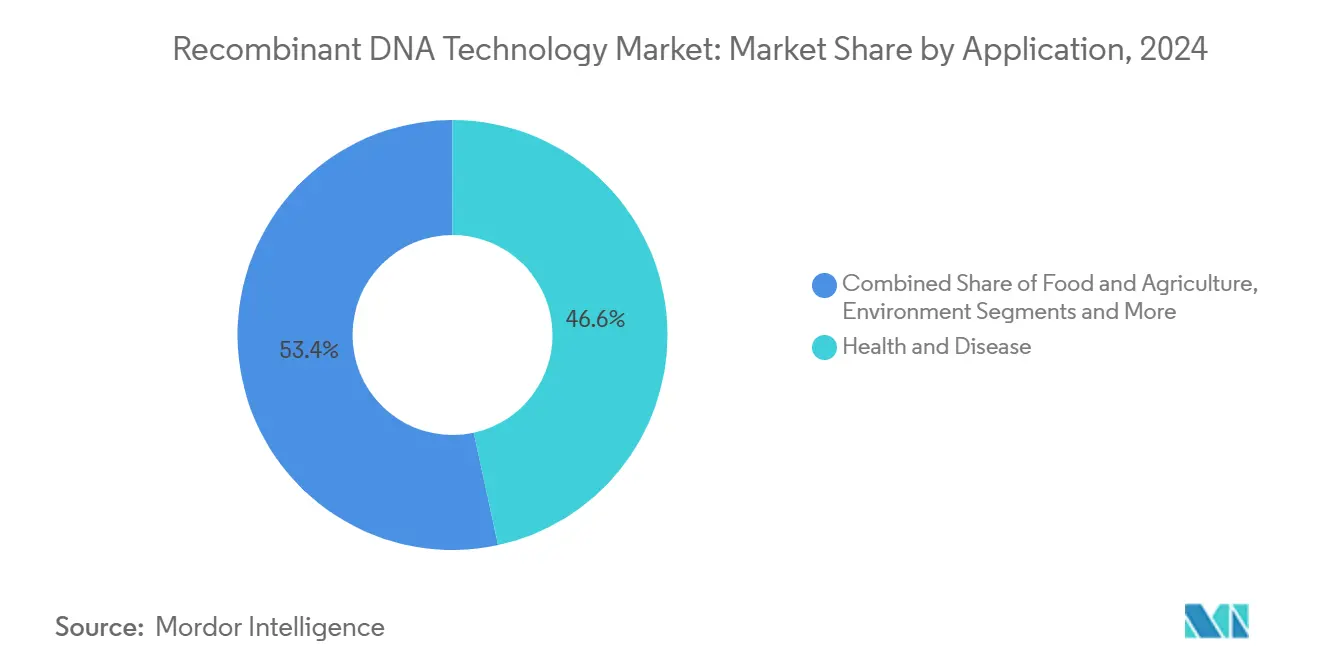

- 按应用划分,健康与疾病在2024年占重组脱氧核糖核酸技术市场规模的46.62%份额;环境应用预计到2030年将以12.52%的复合年增长率推进。

- 按终端用户划分,生物技术和制药公司在2024年占据53.82%的份额,而学术和政府机构预计到2030年将以9.61%的复合年增长率上升。

- 按地理区域划分,北美在2024年以37.82%的份额领先,但亚太地区是增长最快的地区,到2030年复合年增长率达11.81%。

全球重组脱氧核糖核酸 (rdna) 技术市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 脆皮-Cas成本曲线持续下降 | +1.2% | 全球,北美和欧盟率先采用 | 中期(2-4年) |

| 生物制药对重组蛋白药物的需求 | +1.8% | 全球,主要集中在发达市场 | 长期(≥4年) |

| 新兴市场转基因作物种植面积扩展 | +0.9% | 亚太核心,扩散到拉美和非洲 | 长期(≥4年) |

| 人工智能驱动的从头蛋白质设计平台 | +0.7% | 北美和欧盟,扩展到亚太 | 中期(2-4年) |

| 分布式一次性质粒脱氧核糖核酸微型工厂 | +0.5% | 全球,新兴市场采用更快 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

CRISPR-Cas成本曲线持续下降

核酸酶编辑试剂盒的广泛普及、更便宜的向导RNA合成以及载体产量的增加,已大幅推低脆皮疗法的完全成本。CASGEVY在镰状细胞病方面的临床成功验证了该模式,即使初始价格标签接近每位患者300万美元。Aldevron随后将个性化脆皮制造时间缩短至六个月,证明随着供应链成熟,周期时间的缩短是现实的[1]Aldevron, "世界's First mRNA-基于 Personalized 脆皮 治疗," aldevron.com。2024年创纪录的14项美国评审认定表明监管机构信心增强,缩小开发风险溢价。随着成本趋于下降,开发者正从超罕见疾病目标转向流行疾病,扩大重组脱氧核糖核酸技术市场的可及池。

生物制药对重组蛋白药物的需求

诺和诺德为北卡罗来纳州专注于可注射重组蛋白的新基地拨款41亿美元,凸显了糖尿病和肥胖护理的持续需求[2]CNBC, "Novo Nordisk 到 Build USD 4.1 Billion 北 Carolina 设施," cnbc.com。礼来公司在威斯康星州的30亿美元投资和安进公司2025年第一季度生物仿制药收入35%的增长至7亿美元,表明供应而非需求是当前的瓶颈。连续流生物反应器和模块化一次性生产线正在降低最低有效规模,让较小的生物技术公司无需大型制药公司支持即可将靶向蛋白商业化,从而扩大重组脱氧核糖核酸技术市场的竞争参与。

新兴市场转基因作物种植面积扩展

中国在2024年批准了多种生物技术作物,而肯尼亚实现了Bt棉花商业化,扭转了早期的监管犹豫。英国《精准育种法》现在区分基因编辑性状与转基因性状,这一细微差别预计将渗透到欧盟政策辩论中。加纳对营养丰富的转基因豇豆的批准显示了食品安全目标如何能够快速推进审查。拜耳推出具有五种除草剂耐受性的Vyconic大豆强调,先进的性状堆叠现在可获得由复杂杂草压力证明合理的溢价。这些转变共同扩大了对重组载体的农业需求,提升了重组脱氧核糖核酸技术市场的长期增长前景。

AI驱动的从头蛋白质设计平台

Cradle的7,300万美元B轮融资和Illumina与英伟达的人工智能合作伙伴关系揭示了算法引导设计如何压缩发现时间线。人工智能现在提出通过自然进化无法实现的蛋白质折叠,扩大了治疗范围。诺和诺德和Moderna与生活 Edit的19亿美元协议反映了制药公司将计算设计外包给专业合作伙伴的更广泛趋势。工业生物技术参与者正在部署人工智能设计的酶来提高化学产量,证明了医疗保健之外的商业价值。随着这些平台变成交钥匙解决方案,它们将形成新进入者的数字支柱,加速重组脱氧核糖核酸技术市场各层面的竞争。

约束因素影响分析

| 约束因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 不断演变的全球基因编辑法规 | -0.8% | 全球,各地区严格程度不同 | 中期(2-4年) |

| 制造复杂性与资本支出 | -1.1% | 全球,主要集中在发达市场 | 长期(≥4年) |

| 制药级载体原材料短缺 | -0.6% | 全球,北美和欧盟尤为严重 | 短期(≤2年) |

| 消费者对基因编辑食品的抵制 | -0.4% | 欧盟和部分亚太市场,美国影响有限 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

不断演变的全球基因编辑法规

分散的监督迫使开发者导航多种档案格式、平行临床协议和不同的上市后监督任务。FDA的CoGenT Global试点寻求一致性,但欧洲的风险评估模型仍与美国的效益-风险权衡不同[3]Greenberg Traurig LLP, "FDA Takes First Step Toward International Regulation 的 基因 疗法," gtlaw.com。中国正在修订其基因治疗规则,为外国许可持有者创造不确定性,即使它加速了国内公司的路径。美国十五年的随访要求延长了小型开发者的财务耐力,巩固了现金充裕的在位者的权力。总的来说,监管分歧减缓了产品推出并提高了合规成本,抑制了重组脱氧核糖核酸技术市场的近期增长。

制造复杂性与资本支出

赛默飞世尔41亿美元的Solventum交易和龙沙12亿美元的瓦卡维尔收购突出了现有cGMP产能的溢价。病毒载体套房需要HEPA分区、隔离暖通空调和高效力处置系统,将30,000升设施的建设成本推至超过6亿美元。一次性硬件缩短了调试时间但增加了消耗品支出,迫使运营商在资本支出节约与更高单位成本之间平衡。甚至大型生物制药公司也在锁定多年CDMO时段来对冲产能风险,这是供应约束可能限制重组脱氧核糖核酸技术市场近期产量的早期信号。

细分分析

按产品:医疗应用推动当前收入

医疗产品在2024年贡献了65.35%的总收入,由经过数十年工艺优化和完善报销渠道的成熟治疗蛋白支撑。治疗药物子集通过扩大的GLP-1和肿瘤学管线保持动力,即使生物仿制药进入者侵蚀传统垄断。疫苗在COVID-19验证mRNA平台后获得新生命;肿瘤疫苗试验现在利用相同的脂质纳米颗粒底盘,削减临床前预算。在医疗保健之外,非医疗产品基于提高抗旱性的转基因作物和替代石化中间体的特种化学品,以12.25%的复合年增长率上升。工业酶现在在较低温度下清洁纺织品,节省能源并为酶许可方创造经常性特许权使用费,这是缓解药物销售周期性的收入弹性的例证。

特种化学品利用重组途径在发酵罐中生产表面活性剂和香料前体,相对于石化路线产生更低的排放,与企业净零承诺保持一致。环境修复生物体消化油污和塑料垃圾,为合成生物学初创公司开辟全新的服务利基。这种多元化扩大了重组脱氧核糖核酸技术市场,减少了对重磅药物生命周期的依赖,并支持跨经济周期的稳定现金流。

备注: 购买报告后可获得所有单个细分市场的份额

按组分:表达系统保持主导地位

表达系统在2024年占重组脱氧核糖核酸技术市场份额的64.53%,反映其在人类治疗药物、动物疫苗和工业酶中的不可或缺性。哺乳动物细胞宿主凭借能够进行人类样糖基化而获得溢价,这对于复杂抗体是必须的。细菌和酵母系列仍是胰岛素和酶生产的主力,因其快速倍增时间和较低培养基成本而受到青睐。克隆载体以9.85%的复合年增长率增长,受到需要高级质粒和病毒骨架的激增基因治疗试验推动。

一次性质粒微型工厂现在适合标准实验室占地面积,让医院为同情用例制作个性化载体。腺相关病毒和慢病毒载体每批售价高达20万美元,为专业CDMO创造有利可图的微细分市场。分布式制造的扩散在低容量罕见疾病管线中尤为明显,本地化生产避免了冷链延迟并缓解了海关瓶颈。

按应用:健康主导面临环境挑战

健康与疾病在2024年保持46.62%的收入,因为单克隆抗体、车-T疗法和基因替代在肿瘤学和血液学获得监管胜利。肿瘤学开发者重视重组抗体的特异性,转化为晚期试验中更优越的无进展生存期。罕见疾病治疗利用孤儿激励来抵消小群体,导致维持边际的高标价。北美在2024年占重组脱氧核糖核酸技术市场规模的37.82%,显示该细分市场的金融重心仍在发达市场卫生系统。

环境应用以12.52%的复合年增长率扩张最快,受到碳捕获、废水处理和塑料降解服务政府补贴推动。代谢甲烷制蛋白饲料的重组微生物展示了双重气候和粮食安全效益,吸引影响资本流入。农业生物技术的监管差异仍抑制普遍采用,但加纳和肯尼亚的新兴市场批准暗示接受度加速。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:学术增长挑战行业领导地位

生物技术和制药企业在2024年控制53.82%的份额,利用一体化发现到商业模式加速推出。它们在GMP合规和全球营销方面的领先地位给了它们与付款人和原材料供应商谈判的杠杆作用,强化了在位优势。然而,学术和政府机构以9.61%的复合年增长率扩张,受到疫情时代资金提振,在许多校园留下了永久BSL-3实验室升级。重组脱氧核糖核酸技术行业现在依赖大学衍生公司获得利基递送技术和高级分析,大公司在里程碑结构下许可。

合同研究组织、工具供应商和分析公司完善了用户格局,形成互连生态系统,服务提供商在没有直接临床失败风险暴露的情况下获得经常性收入。这种能力民主化在地理上分散创新,稀释了曾经仅存在于跨国制药公司的市场力量,进一步扩大重组脱氧核糖核酸技术市场。

地理分析

北美在2024年占据37.82%的收入,得到强劲风险资金、有利报销和缩短突破性疗法审查周期的FDA框架支持。美国生物制造商受益于税收激励和将熟练毕业生输送到行业的大学实验室网络。加拿大对基因治疗孵化器的投资增加了地区多样性,特别是在病毒载体研发方面。重组脱氧核糖核酸技术市场现在看到强烈的州级产能竞争,北卡罗来纳州、马萨诸塞州和加利福尼亚州为设施建设提供配套补助。

亚太地区记录了到2030年11.81%的最快复合年增长率,以中国向东南亚伙伴关系的战略转变为支撑,确保下游市场和弹性供应链。日本政府重振生物技术刺激计划,针对可持续化学品的合成生物学,而韩国财阀集团共同投资CDMO以获取生物制品出口收入。印度生物技术监管局改革承诺加快基因编辑作物清关,加强其作为种子生产中心的地位。这些举措共同缩小了与西方市场的历史生产差距,提升了重组投入品的本地可获得性。

欧洲在创新与消费者怀疑之间保持平衡,特别是对转基因食品。即将出台的欧盟制药战略旨在简化先进疗法的集中审批,但作物审批仍面临成员国退出。爱尔兰、德国和瑞士的合同制造商利用这种分歧为全球客户提供规模生物反应器,让治疗赞助商绕过本地监管障碍转向仅出口生产。中东和非洲处于初期阶段但显示政策动力:沙特阿拉伯为基因组学中心编制了主权基金资本,加纳的转基因豇豆清关表明对食品安全的务实立场。南美的大豆和玉米带为转基因性状提供沃土,尽管宏观经济波动可能抑制外国直接投资。这些多样化轨迹确保重组脱氧核糖核酸技术市场保持地理复数,降低集中风险并实现跨境合作。

竞争格局

竞争跨越水平层面--研究工具、载体供应、GMP产能--以及治疗、农业和工业应用的垂直切片。辉瑞、安进和赛诺菲部署资产负债表实力确保早期获得高容量CDMO时段,将较小公司挤出黄金时间窗口。赛默飞世尔20亿美元美国扩张捆绑研发服务与纯化耗材,这一举措旨在将客户锁定在端到端供应链中。龙沙、富士胶片Diosynth和金斯瑞已将生物反应器船队规模扩大超过500,000升,将自己定位为晚期基因治疗赞助商的不可或缺者。

初创公司通过平台聚焦进行差异化:Aldevron开创快速质粒制造;Touchlight开发狗骨脱氧核糖核酸载体;生活 Edit专业化碱基编辑。许多公司将创新与战略伙伴关系配对--NEC 生物和AGC 生物制剂签约生产个性化癌症疫苗,结合人工智能抗原发现与可扩展制造。重组脱氧核糖核酸技术市场通过缩短临床时间同时分担资本负担来奖励此类联盟。

竞争策略日益依赖数字赋能。公司整合人工智能进行硅学筛选、设施优化数字孪生以及载体可追溯性区块链,以满足更严格的来源审计。那些掌握数据融合的公司实现更快的批次释放周期和更紧密的产量方差,转化为较低的商品成本,在生物仿制药侵蚀加剧时保护边际。尽管并购浪潮,重组脱氧核糖核酸技术市场仍计算数百家风险投资支持的公司针对狭窄目标,维持动态平衡,在位者购买或与最有前途的新来者合作,而不仅仅依赖内部研发。

重组脱氧核糖核酸 (rdna) 技术行业领导者

-

新的 England Biolabs

-

赛诺菲

-

金斯瑞

-

葛兰素史克

-

辉瑞公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:赛默飞世尔科技公布了涵盖资本项目和生命科学研发的20亿美元美国投资计划。

- 2025年3月:拜耳推出具有五种除草剂耐受性的Vyconic大豆,目标是到2027年服务美国和加拿大农民。

全球重组脱氧核糖核酸 (rdna) 技术市场报告范围

根据报告范围,重组脱氧核糖核酸技术是一个按特定顺序创建和操控脱氧核糖核酸序列的过程,导致转基因生物和产品的生产。重组脱氧核糖核酸主要用于常规和非常规应用,如医学、农业和工业。在医学中,重组脱氧核糖核酸已用于大规模生产胰岛素、Follistim、人生长激素、单克隆抗体、人血清蛋白、疫苗和其他药物。重组脱氧核糖核酸 (rdna) 技术市场按产品(医用(治疗药物、人蛋白和疫苗)、非医用(生物技术作物、特种化学品和其他非医用产品))、组分(表达系统和克隆载体)、应用(食品与农业、健康与疾病、环境和其他应用)、终端用户(生物技术和制药公司、学术和政府研究机构以及其他终端用户)和地理位置(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 医用 | 治疗药物 |

| 人蛋白 | |

| 疫苗 | |

| 非医用 | 生物技术作物 |

| 特种化学品 | |

| 其他非医用产品 |

| 表达系统 |

| 克隆载体 |

| 食品与农业 |

| 健康与疾病 |

| 环境 |

| 其他应用 |

| 生物技术与制药公司 |

| 学术与政府机构 |

| 其他终端用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | 医用 | 治疗药物 |

| 人蛋白 | ||

| 疫苗 | ||

| 非医用 | 生物技术作物 | |

| 特种化学品 | ||

| 其他非医用产品 | ||

| 按组分 | 表达系统 | |

| 克隆载体 | ||

| 按应用 | 食品与农业 | |

| 健康与疾病 | ||

| 环境 | ||

| 其他应用 | ||

| 按终端用户 | 生物技术与制药公司 | |

| 学术与政府机构 | ||

| 其他终端用户 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

重组脱氧核糖核酸技术市场当前规模是多少?

该市场在2025年价值7,344.4亿美元,预计到2030年将上升至9,740.7亿美元,复合年增长率为5.81%。

哪个产品细分市场引领收入产生?

医疗应用占2024年收入的65.35%,主要通过治疗蛋白和快速增长的基因疗法。

哪个地区增长最快?

亚太地区预计到2030年将以11.81%的复合年增长率增长,受中国和东南亚制造足迹扩张推动。

什么因素对增长产生最强的正面影响?

生物制药对重组蛋白药物需求上升为预测复合年增长率增加约+1.8个百分点。

为什么克隆载体增长超过表达系统?

基因治疗管线需要高级病毒和质粒载体,推动该细分市场到2030年达9.85%的复合年增长率。

监管差异如何影响市场准入?

美国、欧盟和中国基因编辑规则的分歧迫使多司法管辖合规策略,在推出前增加时间和成本。

页面最后更新于: