蛋白质标记市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

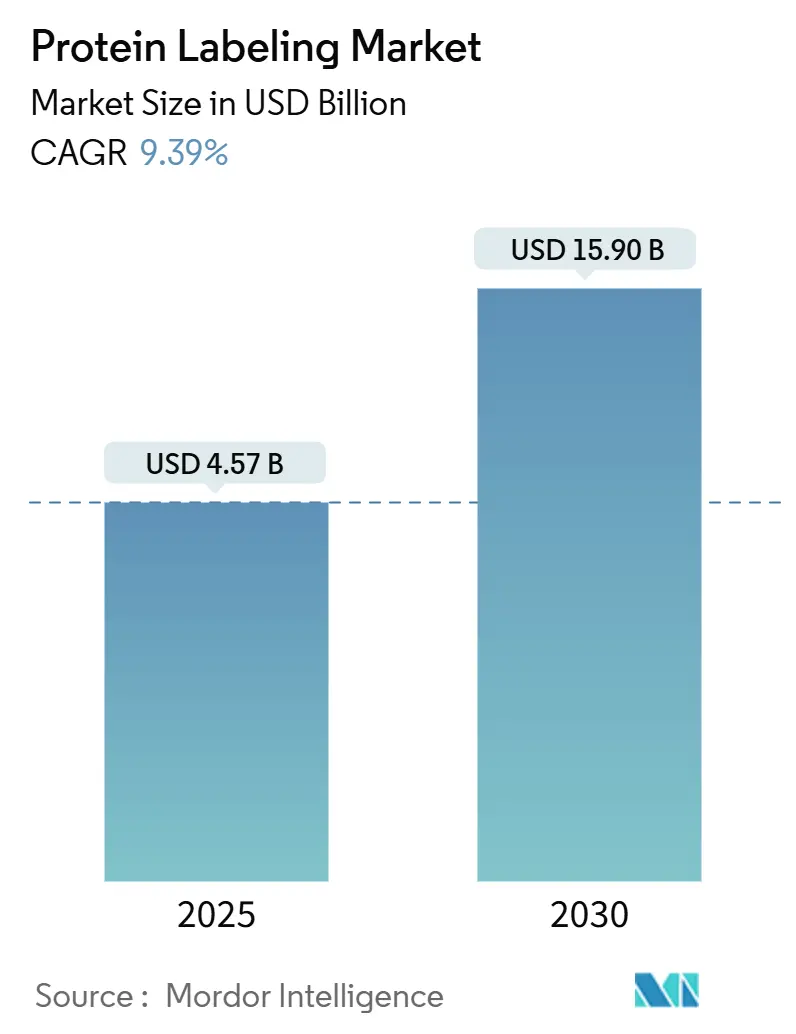

| 市场规模 (2025) | 2.92 十亿美元 |

| 市场规模 (2030) | 4.57 十亿美元 |

| 增长率 (2025 - 2030) | 9.39% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence 蛋白质标记市场分析

蛋白质标记市场目前在2025年价值29.2亿美元,预计到2030年将达到45.7亿美元,转化为稳定的9.39%复合年增长率。需求受到突破性技术推动,这些技术允许对蛋白质构象影响最小的位点特异性标记,这是当今先进蛋白质组学、活细胞成像和生物治疗工作流程的基本要求。人工智能结构预测工具的广泛使用、不断增长的抗体-药物偶联物管线以及复杂生物偶联任务向专业CDMO的转移共同拓宽了商业机会。同时,资本密集型分析平台和围绕放射性标记偶联物的不断发展的监管仍然是实际障碍。随着现有企业寻求通过专有化学、集成服务模式和与药物开发商的战略联盟来实现差异化,竞争强度正在上升。

关键要点

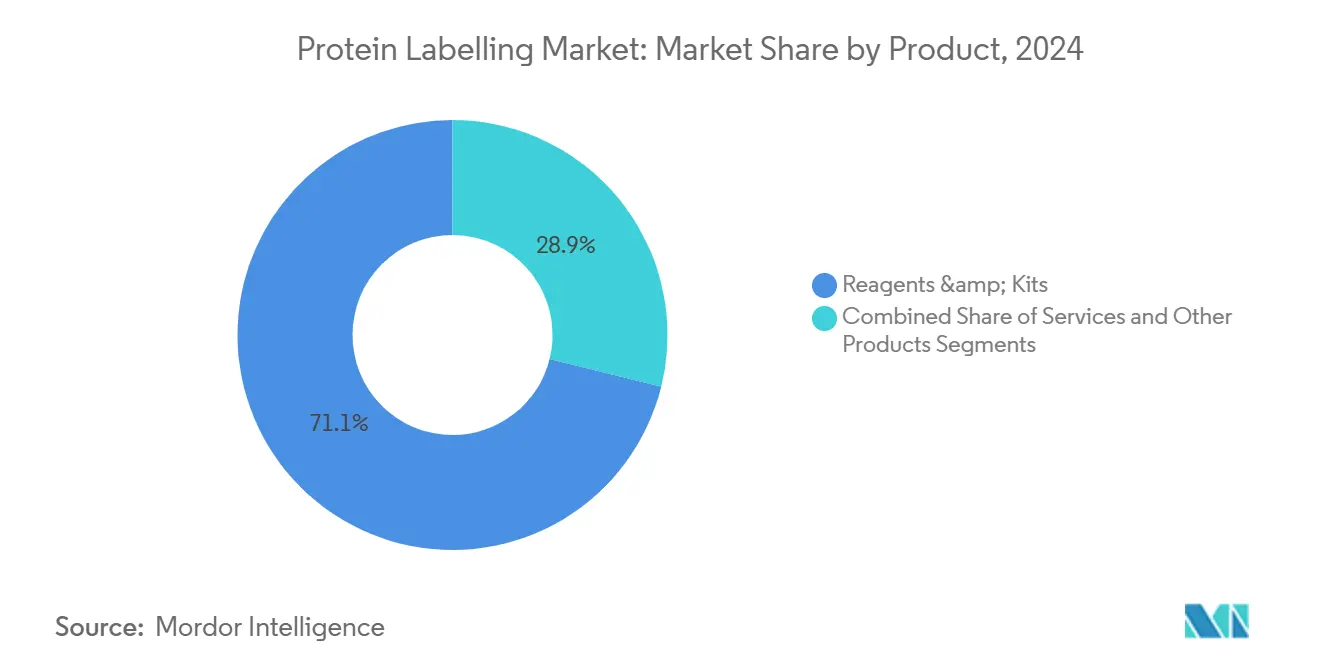

- 按产品类型:试剂和试剂盒在2024年以71.13%的蛋白质标记市场份额领先,而服务预计在2030年前以10.47%的复合年增长率扩张。

- 按应用:免疫技术在2024年占蛋白质标记市场规模的34.37%份额,但基于细胞的检测在2025-2030年间以11.13%的复合年增长率推进。

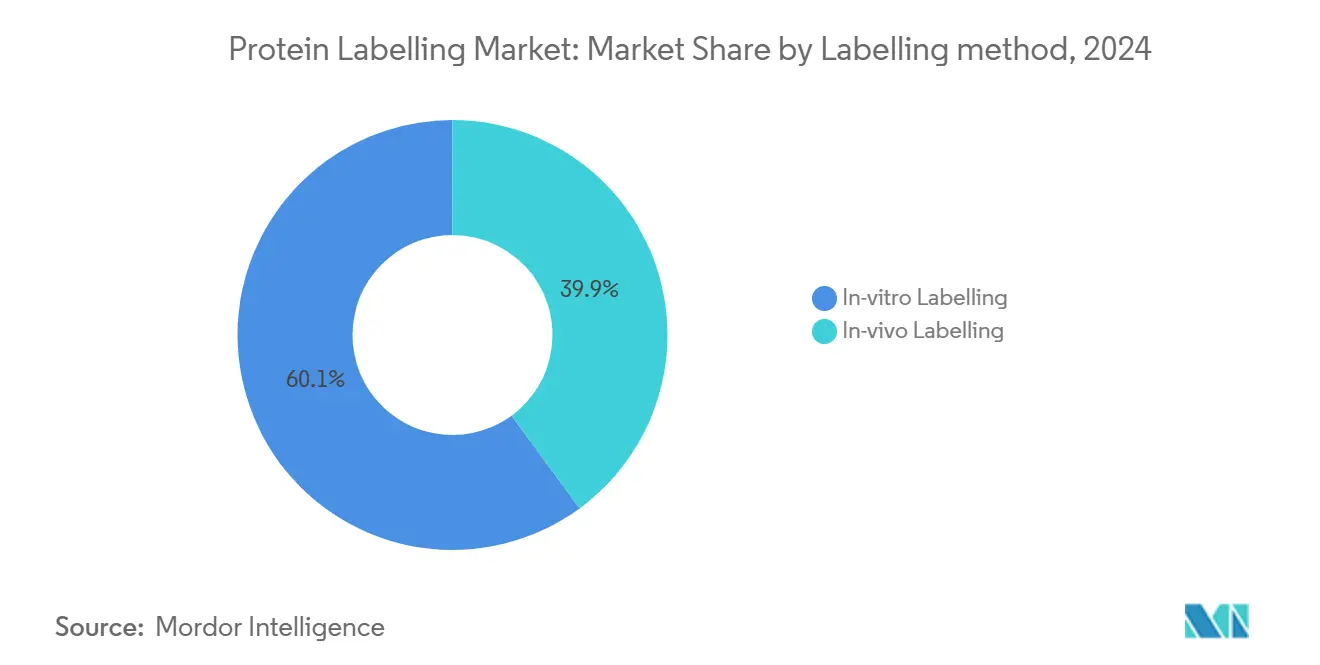

- 按标记方法:体外方法在2024年占蛋白质标记市场规模的60.07%;体内技术以12.23%的复合年增长率增长更快。

- 按最终用户:制药和生物技术公司在2024年占蛋白质标记市场规模的44.90%份额,而CRO/CDMO记录了到2030年13.07%的最高预期复合年增长率。

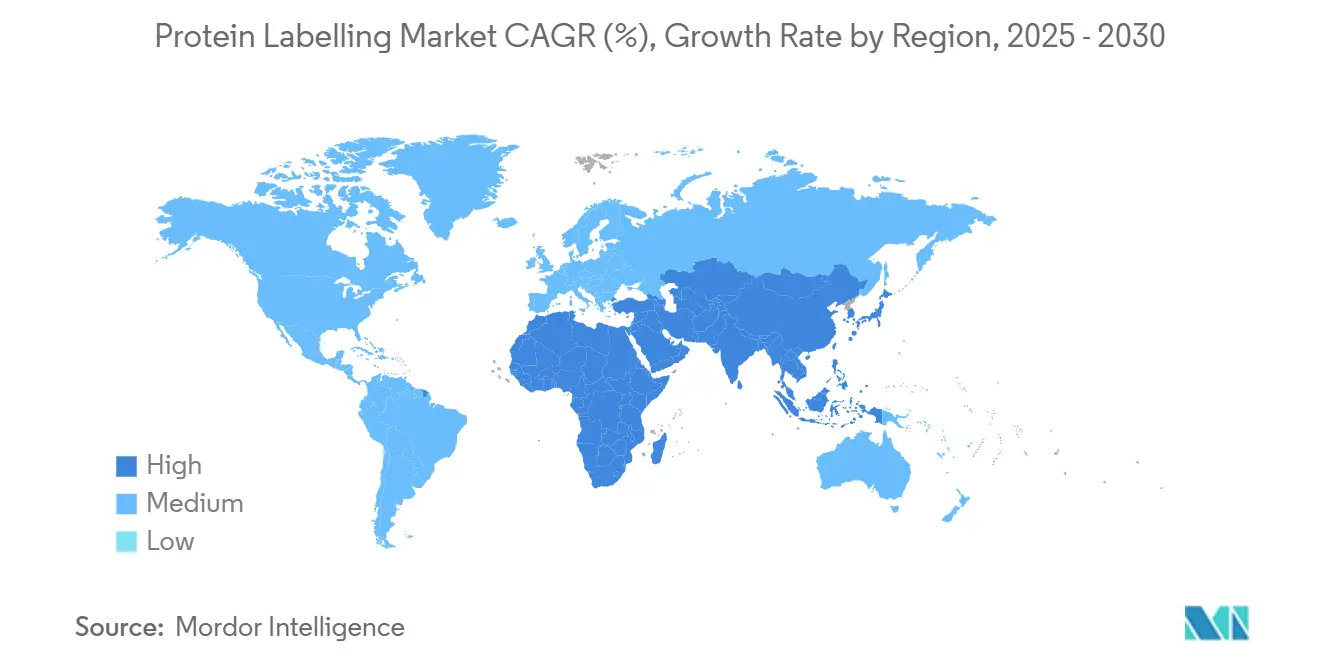

- 按地理位置:北美在2024年以37.90%的收入份额领先;亚太地区预计在2025-2030年期间以11.57%的最快区域复合年增长率增长。

全球蛋白质标记市场趋势和洞察

驱动因素影响分析

| 制约因素 | ( ~ ) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 蛋白质标记检测和方法的相关限制 | -0.7% | 全球 | 中期(2-4年) |

| 蛋白质-放射性同位素偶联物的监管复杂性 | -0.6% | 北美、欧洲、日本 | 长期(≥4年) |

| 高分辨率质谱工作流程的高资本成本 | -0.5% | 新兴市场、全球较小研究机构 | 中期(2-4年) |

| 许多标记试剂的有限保质期和稳定性问题 | -0.4% | 全球,在基础设施具有挑战性的地区更为明显 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

蛋白质组学和基因组学研发扩展

高分辨率质谱和AI驱动建模的进步大幅提高了蛋白质表征研究的数量和深度。2024年ESM-3和AlphaFold 3的发布提高了结构预测准确性,使研究人员能够精确定位可接近的残基进行选择性标记hai-production。美国和欧洲的资助项目现在优先考虑依赖于强大标记化学进行定量和空间映射的多组学管线。这些动态维持了下一代探针的溢价定价,并预示着高通量工作流程在学术核心和转化医学中心的更广泛采用。

在药物发现和开发中的应用日益增长

大约40%的研究性药物现在专注于历史上不可成药的蛋白质,提升了均质、位点特异性标记的作用。抗体-药物偶联物管线目前超过360项临床研究,需要精确的连接子-载荷比率来实现疗效。靶向蛋白质降解平台同样依赖于监测实时蛋白质水解的活细胞标记。这些用例扩大了试剂、仪器和定制偶联服务的可寻址需求。

向CDMO/CRO外包的增加

制药公司通过将偶联、灌装-成品和分析委托给专业合作伙伴来简化资本支出。三星生物制药2024年与阿斯利康签署的提供端到端ADC服务协议体现了这一模式,确保获得GMP级标记的同时压缩时间线。亚太地区供应商通过将成本效率与扩大的监管资质相结合获得牵引力,加速了两位数收入增长。

荧光技术使用的增加

由于量子点和有机染料创新,超分辨率显微镜现在常规实现亚10纳米细节[1]。来源:《超分辨率显微镜的位点特异性蛋白质标记策略》,ScienceDirect,sciencedirect.com 研究人员整合多重面板以可视化蛋白质网络,促进试剂消耗并为仪器升级增添动力。

制约因素影响分析

| 制约因素 | ( ~ ) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 蛋白质标记检测和方法的相关限制 | -0.7% | 全球 | 中期(2-4年) |

| 蛋白质-放射性同位素偶联物的监管复杂性 | -0.6% | 北美、欧洲、日本 | 长期(≥4年) |

| 高分辨率质谱工作流程的高资本成本 | -0.5% | 新兴市场、全球较小研究机构 | 中期(2-4年) |

| 许多标记试剂的有限保质期和稳定性问题 | -0.4% | 全球,在基础设施具有挑战性的地区更为明显 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

蛋白质标记检测和方法的限制

超过25 kDa的大型荧光标记在42%的测试蛋白质中改变了亚细胞定位,纳米抗体偶联物在实验室间显示38%的结合效率变异。这种不一致性提高了验证要求,延长了项目时间线并增加了消耗品使用,特别是在监管环境中。

蛋白质-放射性同位素偶联物的监管障碍

FDA从2024年7月开始对实验室开发测试的分阶段监督为放射标记工作流程引入了新的合规检查点[2]。来源:《医疗器械;实验室开发测试》,联邦公报,federalregister.gov 欧盟的可比规定提高了文档和设施许可成本,将采用限制在资金充足的中心。

细分分析

按产品:服务加速而试剂支撑增长

试剂和试剂盒在2024年占蛋白质标记市场收入的71.13%,强调了它们在发现、诊断和制造日常工作流程中的基本作用。即用型化学简化了协议标准化并支持可重现性,即使新技术出现,需求也保持弹性。染料亮度和点击就绪手柄的持续改进维持了增量定价权并吸引重复购买。

然而,服务细分以10.47%的复合年增长率超越总体增长。这种激增反映了抗体-药物偶联、靶向降解探针和活体动物成像剂的技术复杂性不断升级,超出了许多内部能力。CDMO正在添加专用的1,000-2,000升套房,如龙沙2024年在Visp的扩建,以容纳大规模载荷偶联和灌装-成品任务。外包项目的蛋白质标记市场规模预计将稳步扩大,因为管线赞助商寻求快速、符合GMP的解决方案。

备注: 购买报告时可获得所有单个细分的细分份额

按应用:基于细胞的检测与免疫主要产品一起获得动力

免疫技术在2024年以34.37%的份额保持蛋白质标记市场的最大份额,受益于ELISA、蛋白质印迹和免疫组化几十年的优化。高通量和临床验证的协议确保在生物标志物验证、批次放行测试和常规病理学中的持续相关性。

然而,基于细胞的检测以11.13%的复合年增长率记录最快速度的进展,因为研究人员在肿瘤学、神经学和再生医学中优先考虑生理相关读数。赛默飞的荧光探针组合实现受体激活、运输和复合物组装的实时监测。动态活细胞平台捕获的蛋白质标记市场份额将随着自动成像和高内容分析渗透筛选实验室而扩大。

按标记方法:体内方法重塑实时可视化

体外化学在2024年继续以60.07%的蛋白质标记市场占主导地位,因精确的化学计量和直接定量而受到重视。诊断和结构生物学仍然严重依赖需要受控环境的纯化蛋白质修饰。

体内标记记录了更快的12.23%复合年增长率,由遗传密码扩展、酶介导标记和跨越完整3D组织的超快CuRVE标记的进步推动。[3]来源:《MIT方法实现3D组织中数千万细胞的超快蛋白质标记》,MIT新闻,news.mit.edu 这些技术使研究人员能够在天然细胞环境中绘制蛋白质动力学,这对神经生物学和肿瘤微环境研究至关重要。因此,与实时细胞内应用相关的蛋白质标记市场规模将在2030年前逐步扩大。

备注: 购买报告时可获得所有单个细分的细分份额

按最终用户:CRO/CDMO成为主要增长引擎

制药和生物技术公司持有2024年收入的44.90%,验证了从靶点识别到后期开发的蛋白质标记的中心地位。风险资金的增加,如Syncell的1500万美元A轮融资以扩展其Microscoop空间蛋白质组学平台,为定制试剂和分析注入新的需求。

尽管如此,CRO和CDMO以13.07%的复合年增长率显示最急剧的攀升,因为赞助商外包偶联和GMP分析。像GenNext-赛默飞这样的合作伙伴关系,将先进的足迹和Orbitrap LC-MS与最佳工具和监管专业知识相结合,巩固了外包模式的吸引力。学术机构仍然是基础研究的重要消费者,而诊断实验室偏爱使用预验证标记试剂盒的快速周转免疫检测。

地理分析

北美在2024年产生了37.90%的收入,得到强大的NIH资助、密集的生物制药集群和下一代标记技术早期采用的支持。MIT的CuRVE突破,能够在一天内标记数千万个细胞,体现了该地区在颠覆性方法论中的领导地位[3]来源:《MIT方法实现3D组织中数千万细胞的超快蛋白质标记》,MIT新闻,news.mit.edu。FDA对ADC和放射免疫偶联物的高频批准进一步支撑了商业动力。

欧洲排名第二,受到地平线欧洲资助和德国、英国和法国强大生物制造走廊的推动。萨多利斯收购Polyplus扩大了该大陆的载体生产能力,需要对病毒包膜蛋白进行先进标记。监管协调正在进展,但对放射性同位素处理的分歧方法保持市场进入成本升高。

亚太地区是增长最快的竞技场,以11.57%的复合年增长率推进。中国CDMO如药明生物报告在WuXiBody品牌下的偶联格式和相关连接子化学的强劲需求。国家产业政策,包括中国的第十四个五年计划和印度的BIRAC倡议,将资本投入蛋白质组基础设施,尽管对高端MS平台的获取仍然不均衡。韩国在三星生物制药支持下抗体-药物偶联设施的快速扩大进一步巩固了地区上升。

竞争格局

前五大供应商共同占据全球收入的近一半,指向一个适度集中的领域。赛默飞世尔科技凭借荧光探针、点击化学试剂盒、显微镜和LC-MS系统的端到端组合领先。默克集团紧随其后,利用其传统试剂品牌供应用于生物正交标记的高纯度底物。丹纳赫的Cytiva和贝克曼库尔特部门通过生物工艺解决方案和先进的流式细胞术分析加强其地位。

战略差异化取决于专有的位点特异性化学和集成服务产品。龙沙的双1,200升偶联套房允许从临床前到商业批次的无缝放大,而Bio-Rad扩大其超分辨率成像试剂用于多重面板设计。最近的举措包括萨多利斯推出Octet R8e BLI系统,比以前的型号更快地捕获结合动力学数据。

技术创新者和药物开发商之间的联盟继续增殖。EditCo Bio许可Promega的HiBiT、HaloTag和NanoLuc平台简化了CRISPR敲入工作流程,缩短了构建-测试迭代。Prism BioLab与Elix的合作将AI驱动的化合物设计与肽模拟筛选整合,为选择性PPI抑制剂扩大可寻址客户群。

蛋白质标记行业领导者

赛默飞世尔科技公司

默克集团

珀金埃尔默公司

丹纳赫公司

罗氏集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:GenNext Technologies与赛默飞合作,将AutoFox足迹与Orbitrap LC-MS解决方案整合

- 2025年5月:萨多利斯推出用于高通量动力学分析的Octet R8e生物层干涉测量系统

- 2025年4月:EditCo Bio获得Promega的HiBiT、HaloTag和NanoLuc技术的权利,以增强CRISPR敲入。

- 2025年4月:Prism BioLab和Elix在AI加速肽模拟药物发现方面合作。

全球蛋白质标记市场报告范围

根据报告范围,蛋白质标记是指使用适当的分子标记来检测或纯化标记蛋白质及其结合伙伴。标记策略导致不同分子的共价附着,包括生物素、报告酶、荧光团和放射性同位素,到靶蛋白质或核苷酸序列

| 试剂和试剂盒 |

| 服务 |

| 其他产品(旋转柱、树脂等) |

| 免疫技术 |

| 基于细胞的检测 |

| 荧光显微镜 |

| 蛋白质微阵列 |

| 质谱 |

| 体外标记 |

| 体内标记 |

| 制药和生物技术公司 |

| 合同研究和制造组织(CRO/CDMO) |

| 学术和研究机构 |

| 临床诊断实验室 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | 试剂和试剂盒 | |

| 服务 | ||

| 其他产品(旋转柱、树脂等) | ||

| 按应用 | 免疫技术 | |

| 基于细胞的检测 | ||

| 荧光显微镜 | ||

| 蛋白质微阵列 | ||

| 质谱 | ||

| 按标记方法 | 体外标记 | |

| 体内标记 | ||

| 按最终用户 | 制药和生物技术公司 | |

| 合同研究和制造组织(CRO/CDMO) | ||

| 学术和研究机构 | ||

| 临床诊断实验室 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

1. 蛋白质标记市场到2030年的预期价值是多少?

市场预计到2030年将达到45.7亿美元,反映9.39%的复合年增长率

2. 哪个地区在蛋白质标记市场显示最快增长?

亚太地区以11.57%的复合年增长率领先,受到不断扩大的CDMO能力和支持性政府倡议的推动。

3. 为什么CRO和CDMO在蛋白质标记行业获得牵引力?

赞助商外包复杂偶联以获得专业专业知识、减少资本支出并压缩开发时间线,推动该细分13.07%的复合年增长率。

4. 位点特异性标记技术如何有益于药物发现?

精确标记改善抗体-药物偶联物的均质性,并能够实时监测靶向蛋白质降解,从而增强治疗效果。

5. 哪些技术进步支撑体内标记的兴起?

遗传密码扩展、酶介导化学和MIT的CuRVE方法允许在活组织中快速、均匀标记而不干扰蛋白质功能。

6. 哪种制约因素最显著限制了先进蛋白质标记工具的更广泛采用?

顶级质谱平台的高资本成本仍然是主要障碍,特别是在研究预算受限的新兴市场。

页面最后更新于: