蛋白质组学市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 29.92 十亿美元 |

| 市场规模 (2030) | 52.83 十亿美元 |

| 增长率 (2025 - 2030) | 12.04% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能蛋白质组学市场分析

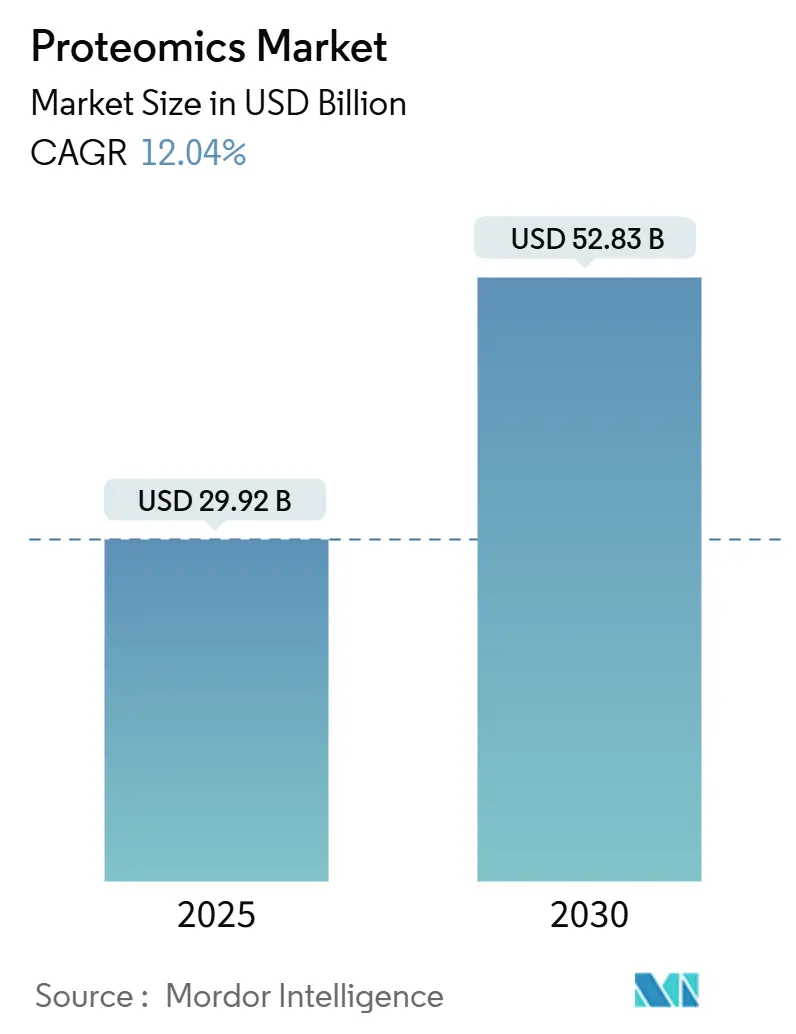

蛋白质组学市场规模在2025年估计为299.2亿美元,预计到2030年将增长至528.3亿美元,反映出12.04%的复合年增长率。扩张由高通量质谱系统的快速采用、AI支持的单细胞工作流程以及蛋白质组学读数在精准医学项目中日益增长的整合所推动。制药公司正在将蛋白质组学嵌入到靶点发现、先导化合物优化和生物标志物验证的全过程中,而合同研究机构(CRO)则扩大专业化服务。在地理分布上,持续的研发资金投入和根深蒂固的生物制药基础设施巩固了北美的领导地位,而中国、印度、日本和韩国的大力投资使亚太地区成为增长最快的区域。竞争动态以平台整合为中心:大型供应商收购细分领域创新者,提供端到端的试剂、仪器和分析解决方案,为药物开发客户缩短项目时间线。

主要报告要点

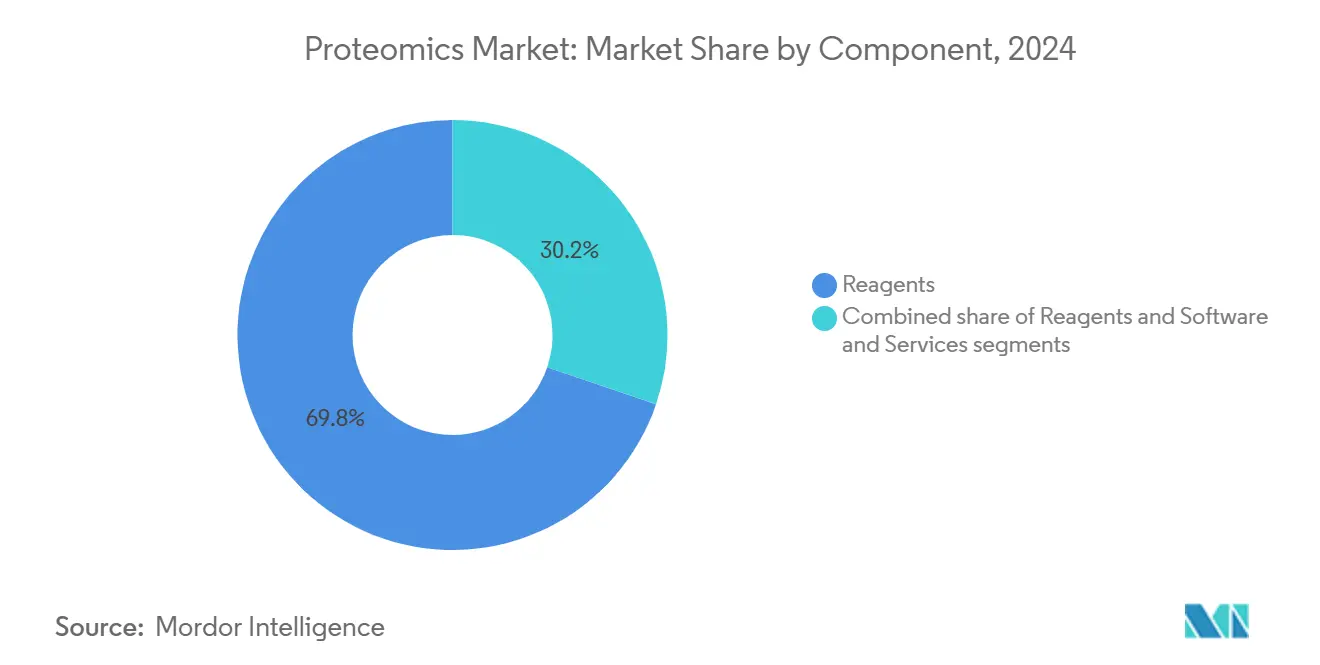

- 按组成部分,试剂在2024年以69.78%的蛋白质组学市场收入份额领先;软件和服务预计到2030年将以13.56%的复合年增长率扩张。

- 按技术,质谱在2024年占据30.69%的蛋白质组学市场收入份额,而下一代测序预计到2030年将以13.71%的复合年增长率增长。

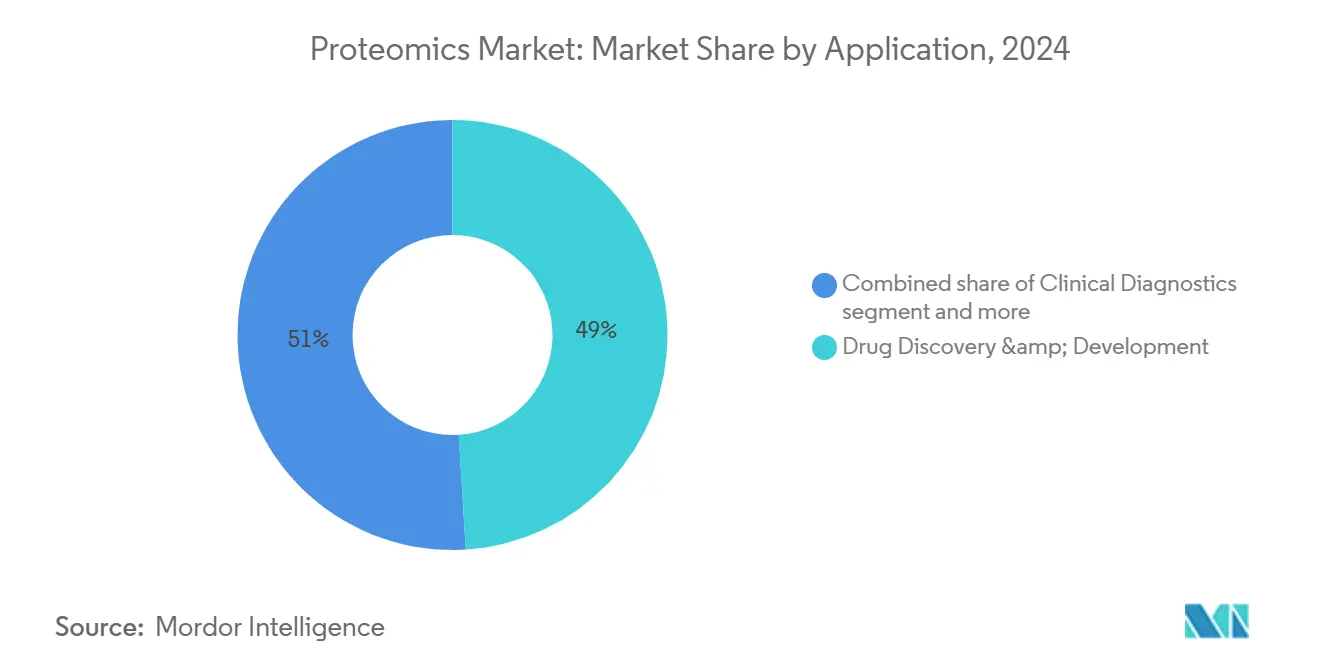

- 按应用,药物发现与开发在2024年占据49.02%的蛋白质组学市场规模;精准和个性化医学正以14.23%的复合年增长率推进到2030年。

- 按终端用户,制药和生物技术公司在2024年占需求的73.54%;CRO细分市场正以12.98%的复合年增长率增长到2030年。

- 按地理位置,北美在2024年贡献了44.31%的收入,而亚太地区预计到2030年将实现13.84%的复合年增长率。

全球蛋白质组学市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 个性化和精准医学需求上升 | +2.8% | 全球,北美、欧洲早期收益 | 中期(2-4年) |

| 研发支出和公共资金增加 | +2.1% | 北美和欧盟,亚太核心 | 长期(≥4年) |

| 高通量MS和LC-MS平台快速发展 | +1.9% | 全球 | 短期(≤2年) |

| 蛋白质组学在药物发现管线中的广泛采用 | +1.7% | 北美、欧洲,扩散至亚太 | 中期(2-4年) |

| AI支持的单细胞蛋白质组学突破 | +1.4% | 全球,集中在研究中心 | 短期(≤2年) |

| 蛋白质组学在农业基因组学和食品安全中的扩展使用 | +0.8% | 亚太核心,中东非洲新兴 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

个性化和精准医学需求上升

越来越多的临床证据将基于蛋白质的生物标志物与疾病分层联系起来,促进蛋白质组学面板在大型队列研究中的常规纳入。赛默飞世尔科技的Olink平台入选[1]赛默飞世尔科技,"Olink平台入选世界最大人类蛋白质组研究," thermofisher.com英国生物银行项目,对60万个样本中的5,400种蛋白质进行分析,体现了这一转变,创建了指导治疗选择的多维数据集。蛋白质组学适应性评分现在补充遗传风险指标,并已证明对生活方式干预的响应性,突出了预防性护理规划的价值。从循环蛋白质特征衍生的器官特异性衰老时钟正在为早期干预策略提供信息。制药利益相关者将这些见解视为伴随诊断开发的关键,强化了对下一代检测平台的持续需求。

研发支出和公共资金增加

汇集生物制药和公共融资的联盟资助模式正在扩大曾经局限于精英学术中心的基础设施。英国生物银行的蛋白质组学倡议由14家生物制药公司资助[2]英国生物银行,"英国生物银行制药蛋白质组学项目," ukbiobank.ac.uk,代表了一种范式转变,即行业合作推动以前不可行的大规模蛋白质组学研究。中国、日本和韩国的政府补助金资助高分辨率质谱仪安装和基于云的数据中心,为初创实验室降低门槛。风险资本流向AI原生蛋白质组学软件公司,加速自动化模式识别工具的发展,将分析时间从数天缩短至数分钟,扩大用户访问。

高通量MS和LC-MS平台快速发展

仪器供应商在2024-25年推出的连续旗舰版本成倍提高了扫描速度和灵敏度。赛默飞世尔的恒星质谱仪报告定量灵敏度提高10倍,而布鲁克的timsTOF Ultra 2将离子捕获效率提升至接近100%,实现每次运行更深的蛋白质组覆盖。SCIEX的ZT Scan DIA比早期数据无关工作流程实现十倍加速,支持人群规模研究而不牺牲数据质量。这些增益共同缩短了采集窗口,增加了样本通量,使深度分析在转化项目中具有经济可行性。

药物发现管线中的广泛采用

蛋白质组学支撑从靶点验证到临床试验生物标志物读数的每个环节。百时美施贵宝分配4亿美元与AI Proteins合作开发基于微蛋白的治疗药物。辉瑞与Edelris的合作将蛋白质组学驱动的分子胶发现引入其小分子产品组合。这些交易说明了内部发现团队如何与专业平台合作解决以前无法成药的蛋白质,扩大精准治疗的总潜在市场。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 仪器的高资本和运营成本 | -1.8% | 全球,特别影响较小实验室 | 长期(≥4年) |

| 熟练生物信息学家和蛋白质组学专家短缺 | -1.2% | 全球,新兴市场尤为严重 | 中期(2-4年) |

| 数据分析复杂性和工作流程标准缺失 | -0.9% | 全球 | 短期(≤2年) |

| 天然膜蛋白研究的有限通量 | -0.6% | 全球,研究重点影响 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

仪器的高资本和运营成本

顶级Orbitrap或离子迁移率平台通常超过每套系统100万美元,年度服务合同可能增加购买价格的10%。实验室还必须为耗材、真空基础设施和环境控制编制预算。尽管E3方法等大学级倡议降低了样本准备成本,但硬件支出仍然是中等机构的障碍。共享设施模式和CRO外包可以减轻入门成本,但可能限制实验灵活性。

熟练生物信息学家和蛋白质组学专家短缺

分析管线需要跨越化学、统计学和机器学习的专业知识。对交叉培训科学家的全球需求超过大学毕业生供给,造成工资通胀和招聘瓶颈。监管级工作流程进一步需要CLIA类验证标准知识,延长培训时间。行业组织通过微证书项目做出回应,但结构性人才缺口仍然存在,特别是在快速增长的亚太市场。

细分市场分析

按组成部分:试剂主导地位和软件发展势头

试剂在2024年占蛋白质组学市场份额的69.78%,反映了其消耗性质以及在样本裂解、富集、标记和定量步骤中的不可或缺性。改善检测特异性的生物正交标签的高采用率维持了强劲的重复订单量。仪器子细分市场受益于专为单细胞检测设计的超高分辨率光谱仪的高端定价。软件和服务正以13.56%的复合年增长率增长,因为实验室面临不断增长的数据量,寻求消除生物信息学瓶颈的AI驱动分析平台。集成质量控制仪表板与自动注释的云原生管线为非专业人士扩大了可及性,支持蛋白质组学市场的整体扩张。

第二段:订阅许可的采用加速供应商收入,而托管服务合同将仪器监控、数据存储和合规报告捆绑成可预测的费用。CRO利用模块化软件提供快速周转研究,允许较小的生物技术公司在不安装昂贵硬件的情况下进行发现。随着多组学整合成为常规,共同分析转录组学和蛋白质组学层的混合工作流程依赖能够协调异构数据集的中间件,进一步推动蛋白质组学市场内专业分析解决方案的需求。

备注: 购买报告后可获得所有单个细分市场的份额

按技术:质谱领导地位和NGS上升势头

质谱平台在2024年占据蛋白质组学市场份额的30.69%,得益于离子光学和检测器设计的持续创新[3]Anatoly N. Verenchikov,"用于分析蛋白质的多反射TOF MS," 国际质谱杂志,sciencedirect.com,将分辨能力扩展到超过200,000用于高达80 kDa的蛋白质。飞行时间-Orbitrap混合体在支持人群规模队列研究的扫描速度下提供亚ppm质量精度。与下一代测序相关的蛋白质组学市场规模预计以13.71%的复合年增长率扩张,反映了DNA编码文库和核糖体展示系统在绘制蛋白质相互作用网络中的趋同效用。基于测序的读数为翻译后修饰提供正交验证,支持高复用定量。

第二段:微流控分离和空间分辨蛋白质阵列等互补方法在组织环境分析中获得牵引力。包括超高压变体在内的色谱升级整合增强了前端分离并减少了样本残留,提高了低丰度肽识别的信心。供应商现在打包跨平台试剂盒,简化LC-MS、毛细管电泳和基于成像工作流程之间的转移,确保蛋白质组学市场内纵向研究的方法连续性。

按应用:药物发现规模和精准医学加速

药物发现和开发在2024年占蛋白质组学市场规模的49.02%,通过其对靶点验证、作用机制阐明和药效学生物标志物追踪的蛋白质组学分析的深度依赖。适应性试验设计纳入实时蛋白质组学终点,加速进行/停止决策,从而降低流失成本。精准医学倡议预计以14.23%的复合年增长率增长,因为卫生系统采用多组学诊断来指导治疗选择。与伴随诊断检测相关的蛋白质组学市场规模预计将急剧攀升,因为监管机构认可蛋白质特征面板用于肿瘤学和代谢性疾病。

第二段:临床诊断实验室部署多重蛋白质面板用于神经退行性疾病和心血管风险的早期检测。农业和食品安全组织采用靶向蛋白质组学来验证过敏原含量并监测作物病原体抗性。环境机构通过哨兵物种中的蛋白质生物指标监测新兴污染物,将商业机会扩展到医疗保健之外。学术联盟利用共享存储库交叉验证生物标志物特征,强调蛋白质组学市场内的协作势头。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:制药-生物技术卓越和CRO激增

制药和生物技术公司在2024年产生73.54%的蛋白质组学市场份额,通过在发现管线中嵌入高深度蛋白质组分析。无标记定量和结构蛋白质组学的整合加速候选化合物选择时间并为合理联合治疗提供信息。CRO以12.98%的复合年增长率推进,因为外包减轻了资本负担并提供专业分析深度。CRO应计的蛋白质组学市场份额随着其管理监管文件和提供临床级数据集的能力而上升。

第二段:学术机构继续引领基础技术进步,通常与大型仪器供应商合作,后者提供演示设备以换取方法开发见解。政府实验室投资于生物监测和生物防御项目,应用蛋白质组学检测进行病原体指纹识别。食品检测设施为质量保证项目部署靶向面板,增加稳定蛋白质组学市场整体增长的非制药收入流。

地理分析

北美在2024年保持44.31%的全球收入,得益于根深蒂固的生物制药企业、持续的国立卫生研究院资金以及大规模精准医学队列。美国拥有赛默飞世尔科技等领先供应商,该公司已完成54项战略收购,平均31亿美元,以深化技术广度。加拿大通过公私基因组学倡议扩张,而墨西哥建立服务地区仿制药制造商的利基CRO能力。

欧洲录得11.96%的复合年增长率,德国、英国和法国为主要贡献者。英国生物银行的蛋白质组项目体现了泛欧合作,并支撑了为制药赞助商解释多组学数据集的合同分析提供商生态系统。德国利用国内精密仪器工程出口高性能LC-MS系统,而法国和意大利扩大整合蛋白质组学终点的临床试验网络,加强整个大陆的蛋白质组学市场。

亚太地区定位为增长最快的地区,到2030年复合年增长率为13.84%。中国的五年计划将生物技术列为战略支柱,新诊断面板的专利授权验证了国内创新能力。印度吸引投资进入成本效益的CRO中心,并建立蛋白质基因组学联合学位项目以缓解人才短缺。日本开创机器人样本准备,而韩国补贴AI原生生物信息学初创公司。澳大利亚的转化研究联盟专注于农业基因组学和罕见病诊断,扩大可寻址的蛋白质组学市场。中东和非洲在三级医院显示渐进采用,巴西通过疫苗相关蛋白质组研究领导南美采用。

竞争格局

竞争以追求垂直整合解决方案的仪器供应商之间的整合为特征。赛默飞世尔在2024年7月斥资31亿美元收购Olink,将近邻延伸检测与Orbitrap质谱结合,创建广泛的样本到洞察工作流程。布鲁克完成8.7亿欧元收购ELITech[4]布鲁克公司,"布鲁克完成收购ELITech," bruker.com,以加强为下游质谱确认提供的诊断试剂盒产品。Quanterix整合Akoya Biosciences的空间组学产品组合,提供基于血液和组织环境的蛋白质生物标志物检测。

战略合作升级发现管线:百时美施贵宝与AI Proteins签署4亿美元协议共同开发微蛋白治疗药物。Orionis Biosciences从基因泰克获得1.05亿美元预付款用于分子胶药物发现。供应商通过专有AI算法进行差异化,自动化肽谱匹配,减少假阳性识别,并在色谱运行期间实现实时反馈。较小的颠覆者专注于缩小硬件足迹并吸引分散研究团队的云原生盒中实验室解决方案。

专注于单细胞蛋白质组学的市场新进入者结合声学液滴喷射和纳流LC在亚皮克级别提高灵敏度。快速样本标签化学与超高分辨率质量分析仪的整合提供对免疫肿瘤学项目关键的细胞间异质性洞察。现有参与者通过推出升级途径做出回应,将下一代前端模块插入已安装基础,保护蛋白质组学市场内的份额。

蛋白质组学行业领导者

-

安捷伦科技公司

-

伯乐生命医学产品有限公司

-

布鲁克公司

-

丹纳赫公司

-

赛默飞世尔科技公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:赛默飞世尔科技推出Orbitrap Astral Zoom和Orbitrap Excedion Pro,扫描速度提高35%,复用能力提高50%,针对生物制药QC和多组学工作流程。

- 2025年6月:加州大学洛杉矶分校和多伦多大学发布moPepGen,这一软件工具检测独特蛋白质变体的能力比早期方法高四倍,推进癌症基因组学研究。

- 2025年5月:Orionis Biosciences与基因泰克建立合作关系,可能产生超过20亿美元的里程碑付款,开发分子胶肿瘤学药物。

- 2025年5月:蛋白质组学国际实验室获得肌肉应激诊断的中国专利,将保护期延长至2039年,加强其运动医学产品组合。

全球蛋白质组学市场报告范围

蛋白质组学是研究蛋白质结构和功能的学科。在细胞层面,蛋白质组学处理的主题包括表达哪些蛋白质、何时何地表达、它们在活性和非活性状态下的结构是什么、它们在细胞生命中发挥什么作用,以及它们如何与其他蛋白质和分子相互作用。

| 仪器 |

| 试剂 |

| 软件和服务 |

| 质谱 |

| 光谱 |

| 色谱 |

| 下一代测序 |

| 蛋白质微阵列 |

| 微流控 |

| X射线晶体学 |

| 其他技术 |

| 药物发现与开发 |

| 临床诊断 |

| 生物标志物发现 |

| 精准和个性化医学 |

| 农业和环境蛋白质组学 |

| 其他应用 |

| 制药和生物技术公司 |

| 学术和研究机构 |

| 合同研究机构 |

| 其他终端用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按组成部分 | 仪器 | |

| 试剂 | ||

| 软件和服务 | ||

| 按技术 | 质谱 | |

| 光谱 | ||

| 色谱 | ||

| 下一代测序 | ||

| 蛋白质微阵列 | ||

| 微流控 | ||

| X射线晶体学 | ||

| 其他技术 | ||

| 按应用 | 药物发现与开发 | |

| 临床诊断 | ||

| 生物标志物发现 | ||

| 精准和个性化医学 | ||

| 农业和环境蛋白质组学 | ||

| 其他应用 | ||

| 按终端用户 | 制药和生物技术公司 | |

| 学术和研究机构 | ||

| 合同研究机构 | ||

| 其他终端用户 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

为什么试剂是蛋白质组学行业中采购最多的产品?

每次实验室运行都需要用于样本制备、标记和定量的新鲜试剂,因此重复购买推动持续收入,使该类别领先于仪器和软件。

人工智能如何改变单细胞蛋白质组学?

AI算法现在自动化肽谱匹配和模式识别,允许研究人员在数小时而不是数天内从数千个单细胞中提取有意义的见解。

哪些因素使亚太地区成为扩张最快的蛋白质组学中心?

中国、印度、日本和韩国的政府资助新的生物技术园区,补贴高分辨率质谱仪安装,并促进加速技术采用的学术-产业合作伙伴关系。

哪个终端用户群体最多外包蛋白质组学服务,为什么?

中型制药和生物技术公司越来越多地依赖合同研究机构来获得先进仪器和监管级工作流程,而无需进行大量资本投资。

并购如何影响市场竞争?

大型仪器供应商正在收购利基检测和软件开发商,提供端到端平台,为客户提供从样本到洞察的无缝工作流程,并整合供应商选择。

采用下一代蛋白质组学硬件的实验室面临的最大运营挑战是什么?

能够操作复杂仪器和解释数据集的交叉培训科学家短缺减缓了项目时间线,并限制了部署新系统的速度。

页面最后更新于: