Probiotic Dietary Supplement Market Size and Share

Market Overview

| Study Period | 2021 - 2031 |

|---|---|

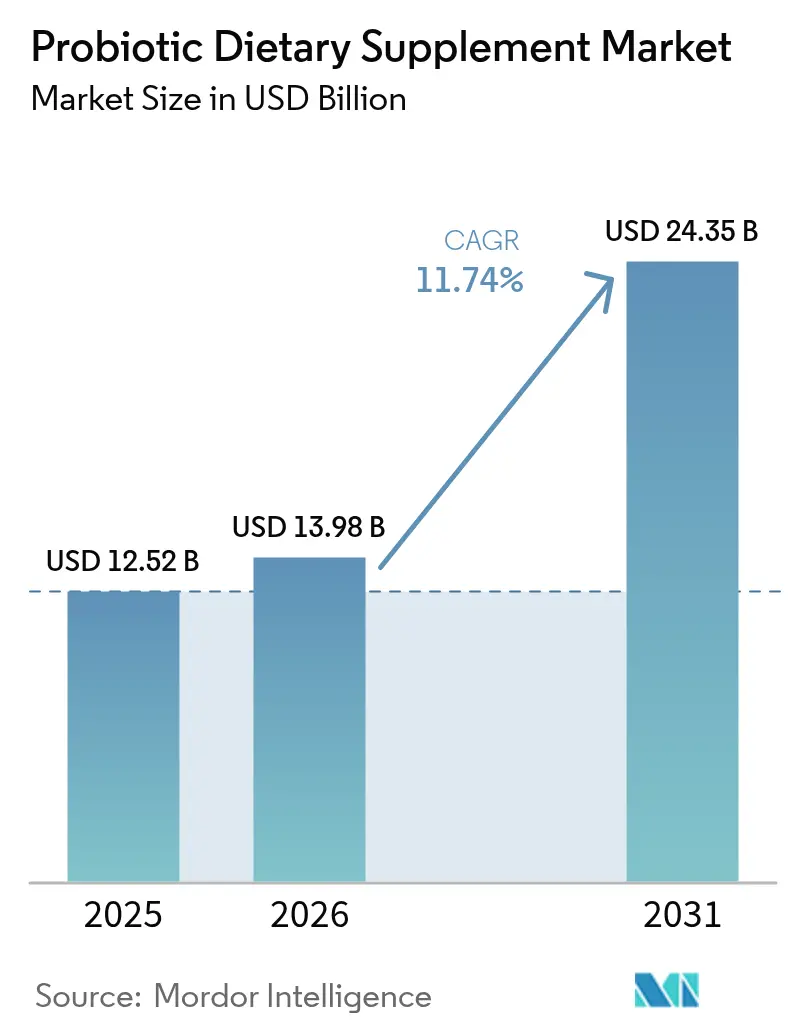

| Market Size (2026) | USD 13.98 Billion |

| Market Size (2031) | USD 24.35 Billion |

| Growth Rate (2026 - 2031) | 11.74% CAGR |

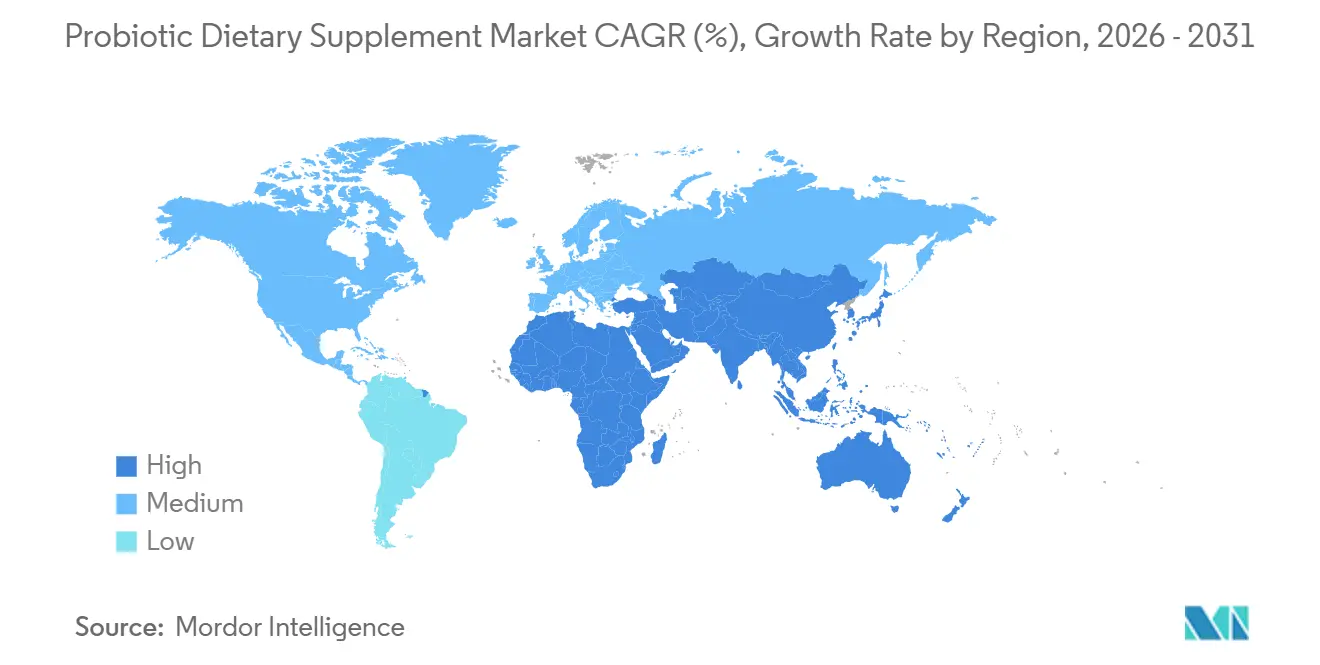

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players

*Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

|

Probiotic Dietary Supplement Market Analysis by Mordor Intelligence

The Probiotic Dietary Supplement Market size is projected to be USD 12.52 billion in 2025, USD 13.98 billion in 2026, and reach USD 24.35 billion by 2031, growing at a CAGR of 11.74% from 2026 to 2031. The rising demand is primarily driven by consumers increasingly perceiving daily microbiome support as an essential preventive health measure. This shift positions probiotics as a viable alternative to pharmaceuticals, particularly for enhancing digestive and immune health. However, regulatory variations across different regions, while contributing to higher operational costs, also create competitive advantages for companies that excel in navigating local compliance requirements. Additionally, advancements in encapsulation technologies, especially the development of spore-forming formats, enable brands to offer premium-priced products that were previously unattainable with conventional capsule formats. Furthermore, the adoption of data-driven personalization strategies is strengthening customer loyalty. By combining at-home microbiome testing with subscription-based refills that dynamically adjust formula compositions in real-time, companies are delivering tailored solutions that resonate with individual consumer needs.

Key Report Takeaways

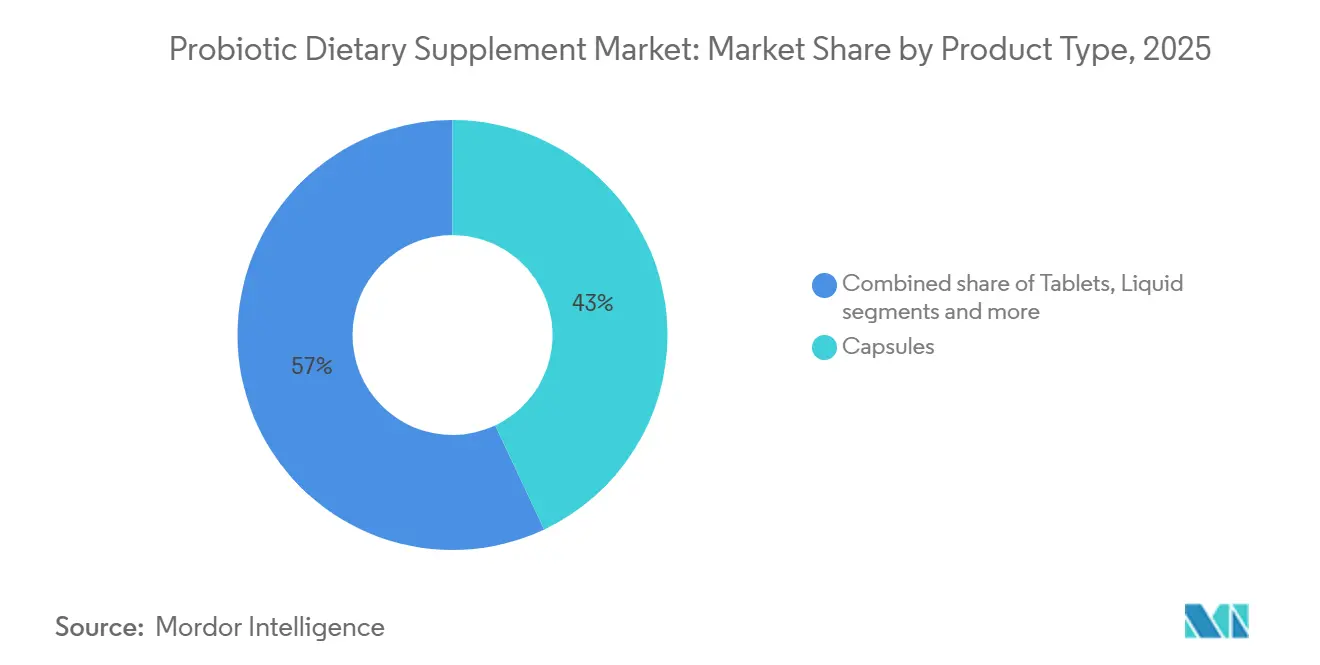

- By product type, capsules led with 42.98% of 2025 revenue in the probiotic dietary supplement market share, while gummies and chews are advancing at a 13.18% CAGR through 2031.

- By consumer group, women accounted for 41.85% of 2025 consumption; the children’s segment is forecast to grow at 12.05% through 2031.

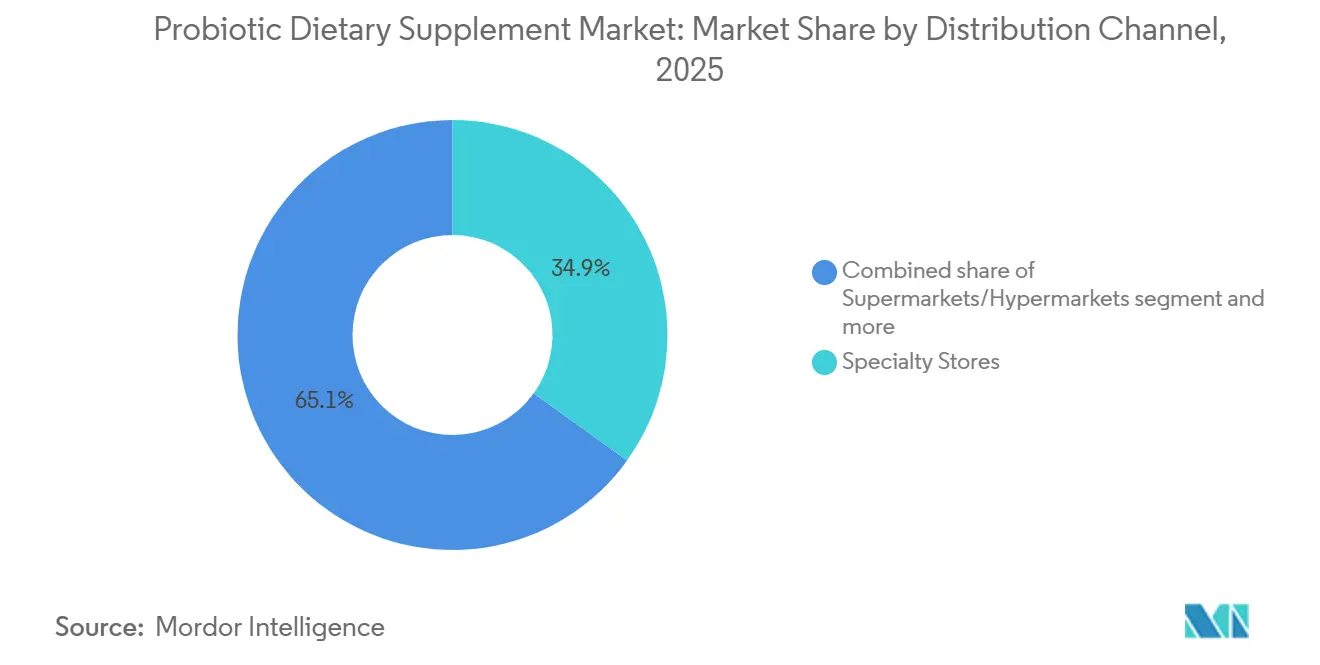

- By distribution channel, specialty stores captured 34.92% of 2025 sales, whereas online channels are on track for a 13.29% CAGR to 2031.

- By geography, North America retained 37.22% of global revenue in 2025; Asia-Pacific is projected to record an 11.82% CAGR over 2026-2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Probiotic Dietary Supplement Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Growing prevalence of digestive disorders among ageing demographics | +2.3% | Global, with concentration in North America, Europe, and ageing Asia-Pacific markets (Japan, South Korea) | Long term (≥ 4 years) |

| Heightened consumer awareness of gut–brain axis and immunity links | +2.1% | Global, particularly North America and Western Europe | Medium term (2-4 years) |

| Demand for clean-label, plant-based probiotic carriers | +1.8% | North America, Europe, urban Asia-Pacific | Medium term (2-4 years) |

| Research and development in encapsulation and spore-forming strains improves survivability | +2.0% | Global, led by North America and Europe R and D hubs | Long term (≥ 4 years) |

| Personalised microbiome testing driving customised probiotic packs | +1.6% | North America, Western Europe, affluent Asia-Pacific urban centers | Short term (≤ 2 years) |

| Increased antibiotic usage and post-antibiotic recovery awareness | +1.9% | Global, with regulatory push in North America and Europe | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Growing prevalence of digestive disorders among ageing demographics

The aging global population is significantly influencing the demand for probiotics, particularly due to the prevalence of chronic digestive disorders among older adults. According to the World Bank, 10% of the global population in 2024 comprises individuals aged 65 and above, highlighting a substantial demographic shift[1]Source: World Bank, "Population ages 65 and above", worldbank.org. In the United States, Medicare Advantage plans introduced coverage for specific probiotic formulations in 2024 under chronic-care management codes. This development underscores the increasing institutional recognition of probiotics as cost-effective and viable alternatives to conventional treatments, such as proton-pump inhibitors and immunosuppressants, for managing chronic conditions. Moreover, the aging process is associated with a decline of up to 60% in natural Bifidobacterium levels, leading to a long-term reliance on external probiotic supplementation to maintain gut health. This structural dependency persists throughout the later stages of life, further driving demand for tailored probiotic solutions. In response, European manufacturers are innovating with targeted probiotic formulations, such as Bifidobacterium longum and Lactobacillus rhamnosus GG. These blends are specifically designed to address common age-related digestive issues, including constipation and low-grade inflammation, thereby catering to the unique needs of the aging population.

Heightened consumer awareness of gut–brain axis and immunity links

Initially regarded as a niche academic topic, the gut-brain axis has now evolved into a prominent aspect of the mainstream health narrative, with significant commercial implications. A 2024 meta-analysis published in Nature Microbiology revealed that supplementation with Lactobacillus helveticus and Bifidobacterium longum led to a reduction in cortisol levels and improved Hospital Anxiety and Depression Scale scores in adults experiencing subclinical anxiety. This growing body of evidence is prompting formulators to reposition probiotics as essential contributors to mental wellness, expanding their role beyond traditional digestive health benefits. Adding further momentum to this shift, the U.S. National Institutes of Health allocated a notable USD 87 million in 2025 to research focused on the gut-brain axis. This funding includes clinical trials investigating the potential of probiotic interventions in managing conditions such as Parkinson's disease and autism spectrum disorders, thereby providing regulatory validation to claims that were previously limited to functional-food marketing narratives.

Demand for clean-label, plant-based probiotic carriers

Clean-label mandates are steering the industry away from gelatin capsules and synthetic excipients, pushing towards plant-derived matrices that cater to vegan and allergen-free preferences. In 2024, Capsugel introduced EMBO Caps, a tapioca-based delayed-release system, which swiftly captured 12% of the European capsule market in just 18 months. This success was largely due to the elimination of titanium dioxide and carrageenan, both flagged by France's ANSES as potential endocrine disruptors. Gummy formats, once sidelined due to heat-induced strain degradation, are making a comeback. Thanks to microencapsulation in alginate and pectin matrices, these gummies now boast a preserved viability with a 24-month shelf life. Furthermore, plant-based carriers are paving the way for probiotic fortification in non-dairy yogurts and fermented drinks. This trend is gaining momentum in North America, where oat and coconut milk bases are increasingly replacing traditional dairy. On the regulatory front, the EU's 2025 Green Deal labeling requirements are making waves. By mandating the disclosure of animal-derived ingredients, these regulations are putting gelatin capsules at a disadvantage, especially among sustainability-conscious consumers.

Research and development in encapsulation and spore-forming strains improves survivability

Spore-forming Bacillus strains, such as Bacillus coagulans, Bacillus subtilis, and Bacillus clausii, are increasingly replacing Lactobacillus and Bifidobacterium in ambient-stable formats. Their endospore structures enable them to withstand gastric acid, bile salts, and manufacturing heat without requiring refrigeration. For example, Bacillus coagulans MTCC 5856 retains viability for 90 days at 40°C, a capability that Lactobacillus acidophilus does not exhibit under the same conditions. This thermal resilience is crucial for distribution in tropical regions, such as India, Southeast Asia, and sub-Saharan Africa—where cold-chain infrastructure is often unreliable. At the same time, microencapsulation technologies, including alginate-chitosan layering and lipid-based nanoparticles, are enhancing the functionality of non-spore-forming strains. DSM's 2025 patent filing (US20250123456) introduced a triple-layer encapsulation system that uses whey protein isolate, resistant starch, and hydroxypropyl methylcellulose, achieving a 78% gastric survival rate for Lactobacillus rhamnosus, —three times higher than uncoated controls. These advancements are driving premium pricing: encapsulated multi-strain products are priced at USD 0.45-0.60 per daily dose, compared to USD 0.15-0.25 for standard capsules. This pricing strategy is increasing gross margins for manufacturers investing in advanced technologies like spray-drying and fluidized-bed coating.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance |

|---|---|---|

| Fragmented and inconsistent global regulatory definitions | -1.4% | Global, particularly impacting cross-border trade between North America, EU, and Asia-Pacific |

| Stability and potency loss across long supply chains | -1.2% | Global, acute in tropical and developing markets with weak cold-chain infrastructure |

| Gene-transfer and antimicrobial resistance scrutiny in EU and ANZ | -0.9% | Europe, Australia, New Zealand, with spillover to export-dependent manufacturers |

| Freeze-drying capacity bottlenecks inflating manufacturing costs | -1.1% | North America, Europe, constraining new-product launches and contract manufacturing |

| Source: Mordor Intelligence | ||

Fragmented and inconsistent global regulatory definitions

Mid-sized manufacturers face heightened challenges when entering multiple markets due to regulatory divergence. In the U.S., the Food and Drug Administration (FDA) classifies probiotics as dietary supplements, as per the Dietary Supplement Health and Education Act. This classification mandates only New Dietary Ingredient notifications for novel strains. Moreover, the FDA allows structure-function claims without requiring pre-market proof of efficacy. Conversely, in Europe, the European Food Safety Authority (EFSA) has a more stringent approach. Their Qualified Presumption of Safety (QPS) list omits most Bacillus species. Furthermore, EFSA demands comprehensive strain-level safety dossiers for any health claims. This rigorous process can set manufacturers back by EUR 150,000-300,000 per strain and spans 18-36 months. Turning to Asia, China's 2024 revised food-safety standards for probiotics are restrictive. They only recognize 9 Lactobacillus and 3 Bifidobacterium species in conventional foods. This limitation necessitates reformulation for products already approved in other regions. Meanwhile, in India, the Food Safety and Standards Authority distinguishes between nutraceuticals and functional foods, necessitating separate approvals and thereby creating dual compliance pathways. Such regulatory fragmentation not only prolongs the time-to-market but also escalates legal expenses.

Stability and potency loss across long supply chains

Probiotic viability declines significantly when stored under suboptimal conditions. For non-spore-forming strains, an increase of just 10°C above the optimal storage temperature of 4°C can nearly double the rate at which these probiotics lose their effectiveness. Cold-chain failures are a persistent issue in emerging markets, further complicating the situation. Additionally, during tropical shipping, the ingress of moisture accelerates the degradation process. For example, when humidity levels exceed 60%, the viability of Lactobacillus can decrease by as much as 40% within 30 days, even when stored in blister packaging designed to offer protection. To address these anticipated losses, manufacturers have adopted a strategy of over-formulation, adding an additional 20-50% CFU to their products. While this approach helps mitigate the impact of degradation, it also increases raw material costs by USD 0.08-0.15 per unit. Furthermore, this practice raises concerns about the accuracy of product labels, particularly under the regulatory frameworks of the FDA and EFSA. Although spore-forming strains and freeze-dried formats provide some level of mitigation, they do not completely resolve the issue.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product Type: Gummies Reshape Delivery Economics

Gummies and chews are projected to experience significant growth, expanding at a strong 13.18% CAGR through 2031, surpassing the average growth rate of the probiotic dietary supplement market. Capsules, which accounted for a notable 42.98% of revenue in 2025, are now witnessing slower growth. This decline is primarily driven by a shift in consumer preferences, particularly among young adults, who favor convenient, water-free formats that resemble confectionery. A prime example of innovation in this space is the Olly-Chr. Hansen pectin gummy, which maintains an impressive 94% CFU viability at room temperature and is priced at twice the cost of a standard capsule. Tablets continue to thrive in hospital settings due to their ability to provide precise dosing, while liquid formats cater to pediatric and geriatric users. However, liquids face a significant drawback with their limited 60-day refrigerated shelf life. In the European market, claim approvals still predominantly favor capsules, creating additional challenges for novel formats, which must incur higher trial costs to achieve EFSA-approved benefit claims.

The scalability of gummies is expanding their presence across various retail channels. Convenience stores and supermarkets are increasingly stocking probiotic candies alongside traditional vitamins, contributing to larger basket sizes for consumers. Premium positioning for these products is supported by technological advancements such as microencapsulation, which enhances the survivability of probiotics and enables brands to advertise CFU counts at expiry rather than at the time of manufacture. Furthermore, spore-forming powders packaged in stick packs are gaining popularity among outdoor-lifestyle consumers who lack access to refrigeration, thereby unlocking new opportunities in emerging markets. These innovations collectively drive higher average selling prices, contributing to the growth of the probiotic dietary supplement market across both mass-market and premium segments.

By Consumer Group: Children’s Immunity Focus Accelerates Adoption

In 2025, women represented 41.85% of the intake, a figure supported by robust clinical evidence demonstrating the effectiveness of Lactobacillus crispatus in reducing recurrent urinary tract infections (UTIs). Prenatal formulations that integrate iron with probiotics are specifically designed to address the nutritional and health needs of the 6 million pregnancies occurring annually in the United States. Although men currently show lower engagement, preliminary research on the role of the microbiome in testosterone regulation indicates potential opportunities for future market positioning. Meanwhile, products targeting children are forecasted to achieve a compound annual growth rate (CAGR) of 12.05%, driven significantly by Asia-Pacific school initiatives that distribute Lactobacillus rhamnosus GG sachets, which have been proven to lower the incidence of respiratory infections.

Pediatric stock-keeping units (SKUs) are differentiated by features such as taste masking and allergen-free carriers, catering to the specific needs of children. Regulatory authorities are increasingly prioritizing strain-level safety assessments, particularly for products intended for children under the age of 2. In 2025, South Korea granted approval for the use of Bifidobacterium breve M-16V in preterm infants, marking a significant milestone in the pediatric probiotics segment. With parents demonstrating a strong willingness to pay premium prices for products that enhance immunity, the market share of probiotic dietary supplements tailored for children is expected to grow at a faster rate than the overall probiotic dietary supplement industry, contributing to a notable increase in segment revenue.

By Distribution Channel: Online Subscriptions Capture Lifetime Value

In 2025, specialty stores accounted for 34.92% of the revenue, driven by their trained staff who effectively upsell multi-strain blends, achieving ticket sizes 30% higher. At the same time, online channels are projected to grow at a 13.29% CAGR, with brands like Seed successfully converting casual browsers into subscribers, maintaining an impressive average retention of 18 months. This rapid growth in online sales is primarily fueled by the increasing global internet penetration. According to the International Telecommunication Union, 74% of the global population had internet access in 2025, up from 71% in the previous year[2]Source: International Telecommunication Union, "Key Figure", itu.int. Additionally, direct-to-consumer logistics enable real-time formula adjustments based on microbiome tests, offering a distinct advantage over physical retail. While Amazon leads in volume, its margin pressures have encouraged many brands to redirect repeat buyers to their own websites, where the lifetime value exceeds USD 400.

Grocery stores remain essential for impulse buyers and price-sensitive consumers, particularly as probiotics shift from pharmacy shelves to functional-food aisles, now positioned alongside kombucha. Pharmacies, known for their therapeutic credibility, will continue to play a key role in supporting high-potency SKUs that require pharmacist guidance. Supermarkets and hypermarkets are increasingly allocating shelf space to dietary supplements. As of 2024, the United States has 45,575 supermarkets, including conventional supermarkets, limited-assortment grocery stores, supercenters, warehouse groceries, and military commissaries, as reported by the Food Industry Association[3]Source: The Food Industry Association, "Food Industry Facts", fmi.org. Additionally, direct-selling companies like Amway are expanding into rural Asia and South America, providing a safeguard for sales when e-commerce faces logistical challenges. This diversification of channels not only expands access but also supports the steady growth of the probiotic dietary supplement market.

Geography Analysis

In 2025, North America contributed 37.22% of the total revenue, amounting to a significant USD 3.95 billion. This growth was primarily driven by Medicare Advantage reimbursements and the adoption of hospital discharge starter packs, which facilitated increased usage. Additionally, Canada approved 18 new claims in 2025, focusing on cognition and metabolism, thereby broadening the range of applications for probiotics in the region. While 70% of U.S. adults are already familiar with the gut-health benefits of probiotics, the market continues to grow due to advancements in personalization and the development of pharma-grade live biotherapeutics, which cater to evolving consumer demands.

The Asia-Pacific region is projected to achieve a robust CAGR of 11.82%. China has taken significant steps to enhance its market by expanding the list of approved probiotic species and reducing the timeline for import approvals to just 12 months, streamlining the regulatory process. In India, the 2025 guidelines established a minimum threshold of 1 billion CFU, aligning with global standards and encouraging multinational companies to engage in local co-manufacturing initiatives. Japan remains a dominant player in the region, with an impressive daily sale of 40 million Yakult bottles, showcasing strong consumer demand. Meanwhile, South Korea is piloting innovative AI-driven subscription packs that are integrated with national health-screen data, offering a personalized approach to probiotic consumption.

Europe is navigating a complex landscape, balancing stringent EFSA regulations with a consumer base that demonstrates a high willingness to pay for premium products. This environment has allowed established players with legacy dossiers to maintain their market dominance. In Germany, pharmacies serve as a critical distribution channel, accounting for a significant share of sales at premium price points. France's focus on clean-label products has driven the popularity of tapioca capsules, reflecting a shift in consumer preferences. Post-Brexit, the UK is exploring the adoption of FDA-style regulatory pathways, which could accelerate the approval process for new entrants and foster innovation. In South America, Brazil is emerging as the fastest-growing market, supported by ANVISA's approval of weight-management claims, which has spurred market expansion. Although the Middle East and Africa currently lag behind other regions, the Gulf states and South Africa are showing potential for growth, driven by rising incomes and the implementation of preventive-care programs, signaling a promising outlook for the future.

Regulatory Landscape

Regulation of probiotic dietary supplements remains fragmented across major markets, affecting permissible strains, labeling units, and claim pathways. In the United States, probiotics are generally marketed under the Dietary Supplement Health and Education Act framework with New Dietary Ingredient notifications for novel strains, and the FDA continued to refine boundaries for what qualifies as a dietary supplement ingredient through a public meeting in March 2026 (ODSP; Docket FDA-2026-N-2047) that discussed emerging technologies and microbials. In September 2025, the FDA issued draft guidance that accepts colony forming units (CFU) as a unit of measure for probiotics on Supplement Facts panels, aligning label practice more closely with how potency is communicated in the category.

In Europe, probiotics are still primarily governed through the food supplement framework (Directive 2002/46/EC as consolidated through 2025 updates) and EFSA assessment practices for safety and claims, including the Qualified Presumption of Safety (QPS) approach, which has been more restrictive for many Bacillus species and increases dossier burdens for strain-specific positioning. At the global standard-setting level, Codex Alimentarius (FAO/WHO) extended the timeline in November 2024 for developing harmonized probiotic guidelines for foods and supplements to 2026, keeping cross-border alignment on definitions, labeling, and claims as an ongoing compliance variable for multinational brands.

Competitive Landscape

The probiotic dietary supplements market exhibits a moderate fragmentation, characterized by the presence of a wide range of players. These include multinational pharmaceutical giants, specialized probiotic manufacturers, and emerging biotechnology firms, each employing unique strategies to establish and strengthen their market presence. Multinational corporations capitalize on their extensive distribution networks, substantial financial resources, and strong brand equity to maintain a competitive edge. Prominent companies operating in this market include Church and Dwight Co., Inc., Reckitt Benckiser Group PLC, Nestlé S.A., BioGaia AB, and Yakult Honsha Co., Ltd.

Leading players dominate the market by leveraging their global reach and achieving economies of scale, which enable them to cater to a diverse and expansive consumer base. Their strategic initiatives often involve forming partnerships, pursuing acquisitions, and engaging in collaborations to expand their product offerings and reinforce their market position. Furthermore, these companies allocate significant investments toward research and development activities, focusing on the creation of advanced probiotic strains and innovative formulations. These developments are designed to address specific health concerns, such as improving digestive health, enhancing immunity, and supporting mental well-being. By prioritizing innovation and aligning with evolving consumer preferences, these market leaders sustain their dominance and continue to drive growth.

Conversely, smaller players and emerging biotechnology firms adopt a more focused and specialized approach. They concentrate on strain-specific innovations and therapeutic applications, often targeting probiotics tailored to address particular health conditions or cater to specific demographic groups, such as infants, the elderly, or athletes. By addressing unmet needs and delivering personalized solutions, these companies carve out distinct niches within the market. Additionally, these firms rely heavily on direct-to-consumer sales channels and digital marketing strategies to effectively connect with their target audience. This dynamic interaction between large, established players and smaller, innovative firms contributes to the moderate fragmentation observed in the probiotic dietary supplements market.

Probiotic Dietary Supplement Industry Leaders

-

Reckitt Benckiser Group PLC

-

Nestlé S.A.

-

Yakult Honsha Co., Ltd.

-

BioGaia AB

-

Church and Dwight Co., Inc.

- *Disclaimer: Major Players sorted in no particular order

Market Opportunities and Future Outlook

Product and ingredient innovation is creating room in formats and claim areas where live-culture stability and regulatory complexity have historically limited scale. The movement toward postbiotics and more stable microbial preparations is showing up in supplier and brand actions, including Probi's May 2026 launch of a postbiotic version of Lacticaseibacillus rhamnosus 271 (Rham271h), which targets applications where heat and shelf-life robustness matter beyond traditional live probiotic constraints. Strain stabilization for sensitive next-generation candidates is also moving into commercial supplement positioning, illustrated by Designs for Health introducing Akkermansia Pro GLP-1 Probiotic in June 2026 using oxygen-free processing to support viability and expand premium metabolic-health adjacencies within the supplement aisle.

Competitive activity also points to opportunities tied to proprietary delivery systems and broader microbiome platforms across geographies and channels. Metagenics' January 2026 acquisition of UK-based Symprove strengthens access to liquid, multi-strain delivery technology and a subscription-led direct-to-consumer model, supporting differentiation beyond commodity CFU counts. On regulatory and market access, Morinaga Milk Industry's July 2026 self-affirmed GRAS status in the United States for its postbiotic ingredient LAC-Living+ broadens feasible format choices, including gummies and bars, and can help accelerate line extensions where live-culture handling is a bottleneck. Overall, these actions support opportunity in (i) stability-forward formats for online and mass retail, (ii) targeted gut-metabolic and gut-brain positioning supported by strain-level substantiation, and (iii) postbiotic portfolios that reduce cold-chain and viability-driven cost penalties while navigating heterogeneous claim environments.

Recent Industry Developments

- May 2026: Nestle Health Science entered into a licensing agreement with IdB Holding S.p.A. to develop and commercialize VOWST (fecal microbiota spores, live) for recurrent C. difficile infection in Europe, subject to European Medicines Agency approval. This expands a high-potency microbiome platform into a new region and highlights the ongoing convergence between consumer probiotic positioning and regulated microbiome therapeutics.

- March 2025: Pharmavite expanded its Nature Made digestive health portfolio with new probiotic, prebiotic, and fiber products for daily gut health support, including Nature Made Probiotic + Prebiotic Fiber Gummies formulated with the Lactospore strain and 3 grams of prebiotic fiber. The update reinforces the push to mainstream gummy delivery and synbiotic-style combinations in high-velocity retail formats.

- December 2024: BioGaia released Gastrus PURE ACTION, a probiotic supplement designed for sensitive digestive systems using patented L. reuteri strains supported by clinical studies for IBS-related outcomes. This product activity supports continued premiumization around clinically documented strains as brands compete on substantiation and symptom-targeted positioning.

Research Methodology Framework and Report Scope

Market Definition and Coverage

This market covers finished probiotic dietary supplements sold for human consumption, where live microorganisms are delivered through formats like capsules, tablets, powders, gummies, and liquids, and the value is measured at the point of sale in USD.

Scope exclusions: We exclude fermented foods and dairy-based probiotic products, and we also exclude prescription-only probiotic drugs where they are regulated as medicines.

Segmentation Overview

-

By Product Type

- Tablets

- Capsules

- Gummies and Chews

- Liquids

- Others

-

By Consumer Group

- Men

- Women

- Children

-

By Distribution Channel

- Supermarkets/Hypermarkets

- Specialty Stores

- Online Stores

- Other Distribution Channels

-

By Geography

-

North America

- United States

- Canada

- Mexico

- Rest of North America

-

Europe

- United Kingdom

- Germany

- France

- Italy

- Spain

- Netherlands

- Poland

- Sweden

- Belgium

- Rest of Europe

-

Asia-Pacific

- China

- Japan

- India

- Australia

- South Korea

- Indonesia

- Thailand

- Singapore

- Rest of Asia-Pacific

-

South America

- Brazil

- Argentina

- Chile

- Colombia

- Peru

- Rest of South America

-

Middle East and Africa

- Saudi Arabia

- United Arab Emirates

- Turkey

- South Africa

- Nigeria

- Egypt

- Morocco

- Rest of Middle East and Africa

-

North America

Data Sources, Market Sizing, and Validation

Desk Research

Desk research begins by mapping how probiotic supplements are defined, labeled, and sold across key countries, then aligning those definitions with measurable demand signals. We used public source types such as NIH Office of Dietary Supplements fact sheets, the US FDA dietary supplement labeling rules, EFSA scientific opinions, and Codex Alimentarius guidance to keep terminology and inclusion rules consistent.

To anchor model inputs, we also referred to sources such as UN Comtrade for trade direction checks on relevant supplement forms, national statistics and household expenditure releases where available, peer-reviewed papers on strain usage and stability, and company filings and investor presentations to confirm portfolio mix and geographic exposure. In parallel, we used paid subscriptions for company financials and intelligence, news and financials, and patent databases to track pipeline activity and claim focus. These desk research sources are illustrative, and other public sources were also used during data collection, validation, and clarification.

Primary Interviews and Surveys

Primary interviews focused on verifying what is counted as a probiotic supplement sale in each region, and how pricing and pack sizes shift by format and channel. We spoke with brand owners, ingredient suppliers, contract manufacturers, and distributors, then tested assumptions with retail and pharmacy channel experts across APAC, EMEA, and the Americas.

Distribution of primary research fieldwork respondents

| Company type | Respondent position | Region |

|---|---|---|

| Top tier: 31% | CXOs: 14% | APAC: 45% |

| Mid tier: 52% | Functional/Unit leaders: 26% | EMEA: 37% |

| Smaller Players: 17% | Managers: 60% | Americas: 18% |

Market-Sizing & Forecasting

Market sizing is built with a top-down model where the overall dietary supplement spend pool is narrowed using category shares, channel split logic, and penetration by consumer health need states, then translated into probiotic supplement value. We follow with selective bottom-up approximations to sanity check totals using sampled brand revenue splits, price per dose checks, and volume-to-value conversions by major formats.

Key inputs include average selling price per pack and per daily dose, typical CFU and strain positioning that supports premium pricing, the mix shift between online and pharmacy channels, repeat purchase frequency, and regulatory or labeling acceptance that affects which products can be marketed as probiotics. For forecasting, scenario analysis is used with a short set of drivers agreed in expert calls, including e-commerce growth, premiumization rate, and the pace of new product launches. Where country-level detail was thin, we used proxy markets with similar channel structure and income bands, then rebalanced to match known regional totals.

Data Validation & Update Cycle

Before finalizing numbers, outputs are cross-checked against independent signals such as supplement category growth rates, channel expansion indicators, and observable price movement across major formats. Outliers are reviewed in more than one analyst pass, and when a variance cannot be explained, we re-contact sources to confirm assumptions on pack size, dosage basis, and channel weighting.

The report is refreshed annually, with interim updates when major events materially change pricing, regulation, or supply availability. Right before publication, a final review is done so clients receive the latest updated view aligned to the same market definition.

Mordor Intelligence's Probiotic Dietary Supplement Market Size Compared With Other Published Estimates

Published market sizes for probiotic dietary supplements often do not match because each publisher sets its own scope, base year, and pricing logic, then updates those assumptions at different times. Differences also come from whether the estimate is built from retail value, shipment proxies, or broader wellness baskets that blend adjacent products.

The biggest gap drivers in this market usually show up in what gets counted as a probiotic supplement sale and how prices are normalized across pack sizes, dose counts, and channels. Some figures include broader probiotic consumer health items, or they lock currency conversion and inflation assumptions to a single year, which can understate or overstate growth when premium formats expand faster than the average.

Benchmark comparison

| Source | Market Size | Gaps in Research Methodology |

|---|---|---|

| Mordor Intelligence | USD 12.52 B (2025) | |

| Trade Publisher A | USD 6.99 B (2024) | Uses a 2024 base and a shorter horizon, and the scope appears tighter in practice because the model is presented as a general probiotics dietary supplement view without clearly normalizing for pack size and channel driven premiumization. |

| Industry Association B | USD 9.00 B (2023) | Built from retail selling price series with fixed 2023 exchange rates, and the definition notes exclusions like probiotic yogurt and inclusion rules tied to supplement and OTC classifications, which can shift totals versus broader supplement counting. |

The spread in the table is largely explained by base-year choice, retail-price treatment, and what is excluded next to supplements, and these differences remain even when the same regions are discussed. By keeping pack and dose normalization explicit and checking channel mix shifts through interviews, the 2025 figure is kept traceable to repeatable inputs, a modeling choice applied by Mordor Intelligence.

Key Questions Answered in the Report

How fast is the probiotic dietary supplement market expected to grow between 2026-2031?

Revenue is forecast to rise at an 11.74% CAGR, taking the market from USD 13.98 billion in 2026 to USD 24.35 billion by 2031.

Which product format is expanding the quickest?

Gummies and chews are projected to post a 13.18% CAGR through 2031 thanks to microencapsulation that safeguards strains at room temperature.

What drives the surge in children’s probiotic usage?

School immunity programs in Asia-Pacific and clinical evidence showing a 29% cut in respiratory infections are pushing the children’s segment toward a 12.05% CAGR.

Why are online subscriptions gaining share?

DTC models pair at-home microbiome tests with personalized refills, boosting 18-month retention and supporting a 13.29% CAGR for online sales.

Page last updated on: