膳食补充剂市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

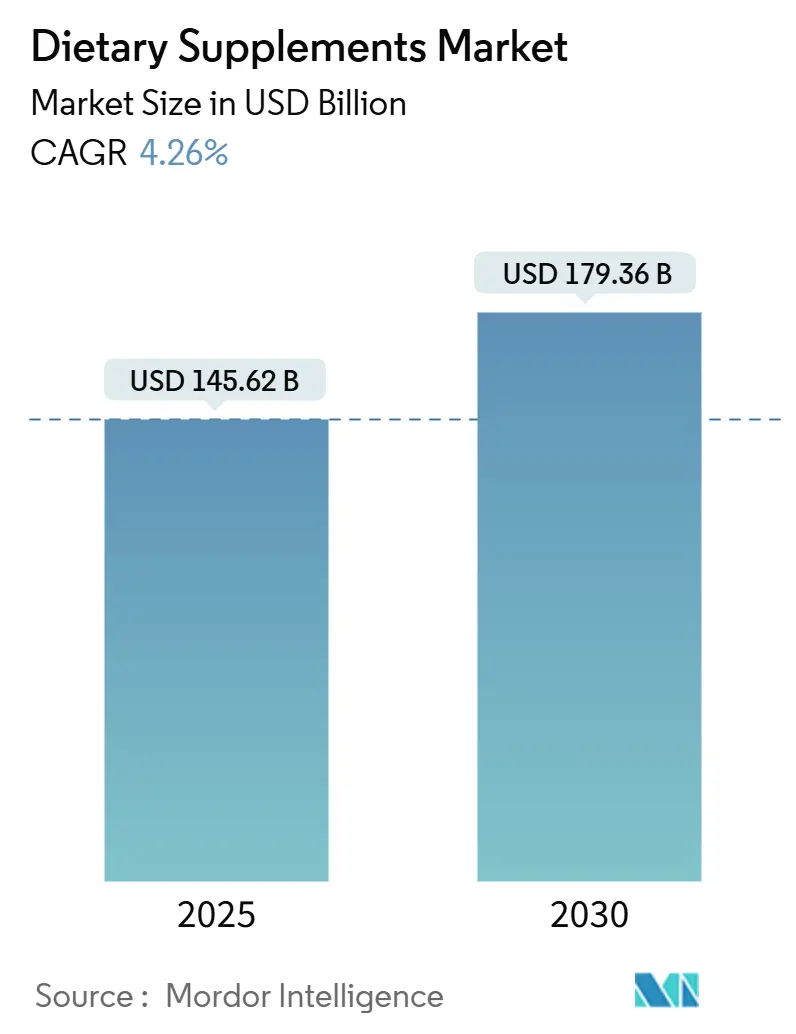

| 市场规模 (2025) | 145.62 十亿美元 |

| 市场规模 (2030) | 179.36 十亿美元 |

| 增长率 (2025 - 2030) | 4.26% CAGR |

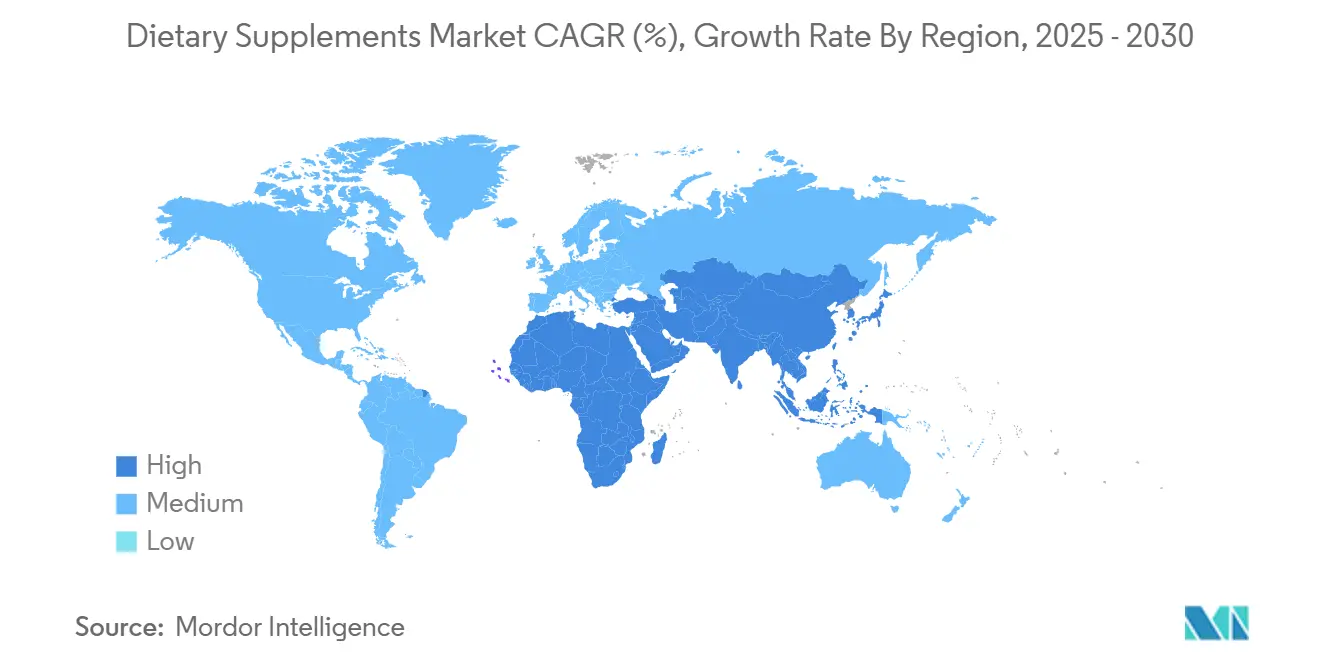

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

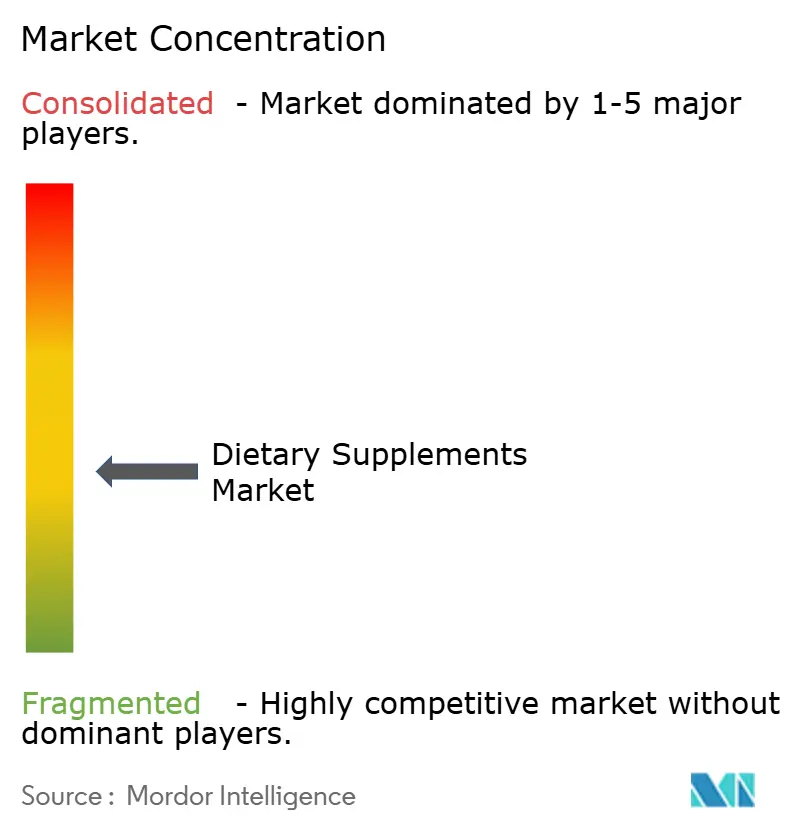

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智信息咨询膳食补充剂市场分析

膳食补充剂市场规模在2025年达到1456.2亿美元,预计到2030年将达到1793.6亿美元,复合年增长率为4.26%。由于消费者越来越重视预防性医疗保健和健康管理,市场正在经历重大转型。推动这一增长的因素包括健康意识的提高、人口老龄化以及发展中经济体可支配收入的增加。针对免疫系统增强、消化健康优化和营养缺乏预防的补充剂需求大幅增加。该行业已从传统的药片和胶囊发展到融入先进的递送格式,包括软糖、液体饮品和功能性饮料。这些创新在满足消费者对服用便利性偏好的同时,通过改善生物利用度和适口性提高了补充剂的功效。

报告要点

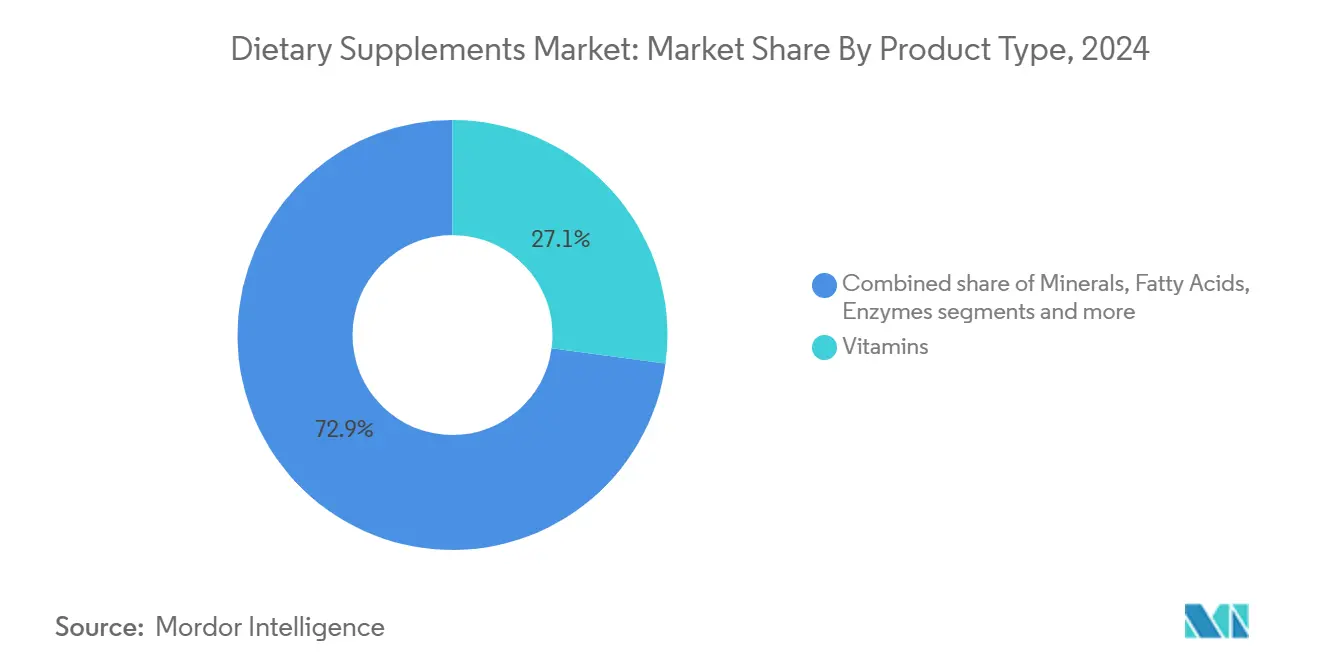

- 按产品类型,维生素在2024年占膳食补充剂市场份额的27.11%,而益生元和益生菌补充剂预计到2030年将以9.61%的复合年增长率增长。

- 按形式,胶囊和软胶囊在2024年占膳食补充剂市场份额的38.00%,软糖预计将以12.01%的复合年增长率增长最快,到2030年。

- 按来源,合成/发酵衍生产品在2024年以56.11%的市场份额领先,而植物基补充剂正以9.81%的复合年增长率增长,到2030年。

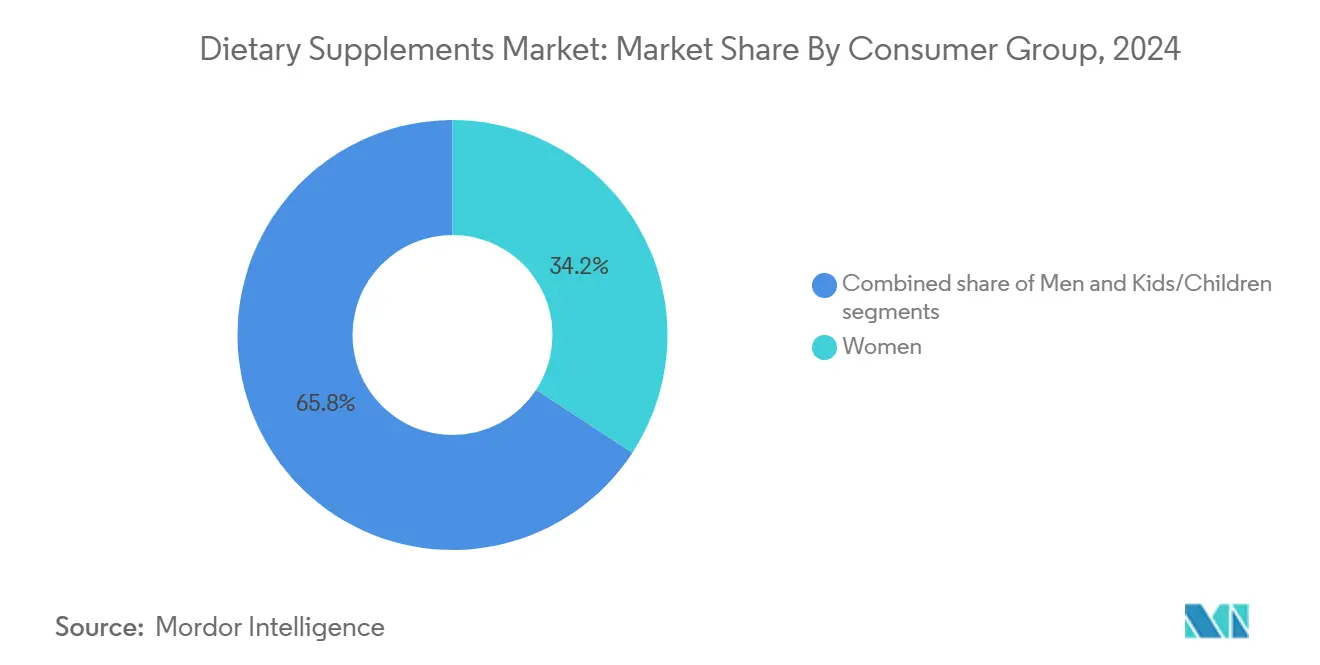

- 按消费群体,女性在2024年占据34.22%的市场份额,儿童/青少年细分市场预计将以11.01%的复合年增长率增长,到2030年。

- 按健康应用,一般健康和保健在2024年占市场的41.12%,而免疫增强显示出最高的增长潜力,到2030年复合年增长率为9.40%。

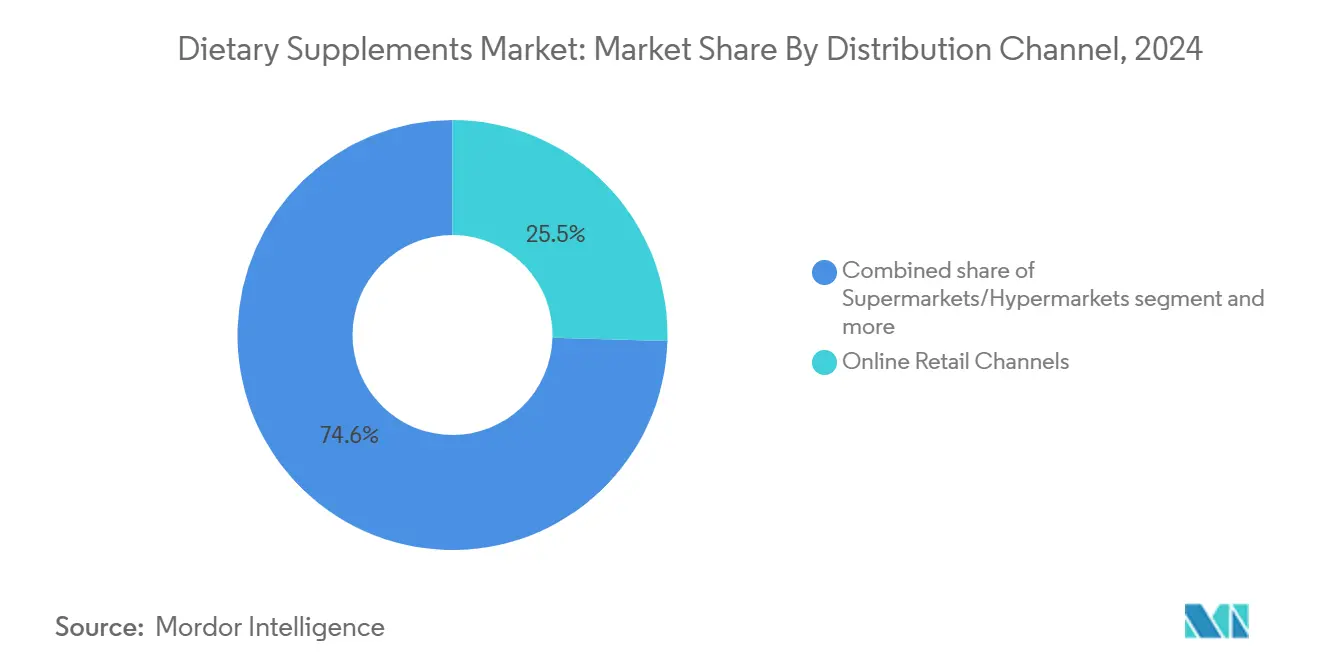

- 按分销渠道,在线零售渠道在2024年占市场份额的25.45%,预计到2030年将以13.00%的复合年增长率增长,成为增长最快的细分市场。

- 按地理位置,亚太地区在2024年占据49.48%的市场份额,而中东和非洲地区显示出最高的增长率,2030年复合年增长率为7.83%。

全球膳食补充剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对预防性医疗保健的关注增加 | +1.2% | 全球,在北美和欧洲影响更强 | 中期(约3-4年) |

| 针对女性消费者的补充剂推动增长 | +0.8% | 北美、欧洲、城市亚太地区 | 短期(≤2年) |

| 对清洁标签、植物基和纯素配方的偏好日益增长 | +0.9% | 北美、欧洲、澳大利亚 | 中期(约3-4年) |

| 健康老龄化关注加速消费者对复合维生素的接受 | +0.7% | 日本、北美、欧洲、中国 | 长期(≥5年) |

| 电子商务增长提高补充剂可及性和市场覆盖范围 | +1.1% | 全球,在北美、欧洲、城市亚太地区最强 | 短期到中期(约2-3年) |

| 研发投资推动创新产品开发和针对性解决方案 | +1.0% | 全球 | 中期到长期(约3-5年) |

| 来源: Mordor Intelligence | |||

对预防性医疗保健的关注增加

医疗保健范式正在经历从反应性到预防性护理方法的根本性转变,这一点得到了疾病控制和预防中心(CDC)在2023年4月发布的综合数据的证实,该数据显示美国58.5%的成年人和34.8%的儿童将膳食补充剂纳入其健康方案中[1]资料来源:疾病控制和预防中心,《国家健康统计报告》,www.cdc.gov/。消费者行为的这一重大转变为专门用于主动健康维护而非传统缺乏症治疗的膳食补充剂产生了巨大的市场需求。市场分析显示,消费者对针对特定健康功能设计的补充剂的偏好明显增加,包括免疫系统强化、压力管理优化和睡眠质量改善。全球医疗保健系统系统性实施预防性医疗保健措施,主要旨在最大限度地降低长期医疗支出,为膳食补充剂市场的持续扩张和渗透建立了高度有利的环境。

针对女性消费者的补充剂推动增长

女性健康补充剂市场在膳食补充剂行业中表现出实质性扩张,其特点是产品多样化,解决女性特定的健康需求,而不仅仅是传统的产前补充。市场涵盖针对更年期管理、荷尔蒙平衡和生殖健康的专业营养配方。产品开发越来越专注于多功能膳食补充剂,整合各种健康益处,将压力管理成分与美容增强特性相结合,将荷尔蒙调节与能量优化元素相结合。鉴于女性经常在家庭单位中担任主要的医疗保健决策者,她们的补充剂偏好显著影响市场动态。根据2024年女性健康创新机会地图进展报告,虽然该部门通过增加资金分配和创新中心显示出进步,但肿瘤学之外的女性特定疾病仅获得全球医疗保健研发资金的1%[2]资料来源:Camber Collective,《女性健康创新机会地图》,www.cambercollective.com/。

对清洁标签、植物基和纯素配方的偏好日益增长

膳食补充剂行业正在经历由消费者对透明度和天然成分需求驱动的转型。植物基细分市场预计将以9.81%的复合年增长率增长(2025-2030),超过4.26%的整体市场增长率。消费者现在将环境可持续性和道德生产实践视为基本要求,而非高端功能。作为回应,制造商正在修改现有配方并开发传统动物源性补充剂的植物基替代品,包括胶原蛋白和omega-3。特别是年轻消费者会仔细检查成分表和制造工艺,推动清洁标签运动。欧盟委员会的2023-2025年度Horizon Europe工作计划强调可持续农业实践,包括减少化学农药使用、增加有机农业和提高食品系统生物多样性,这影响了补充剂植物成分的采购。

健康老龄化关注加速消费者对复合维生素的接受

全球老龄化人口为长寿和生活质量补充剂产生了持续需求。这种人口结构变化在日本、欧洲和中国尤为显著,这些地区的老龄化人口需要特定的营养产品。健康老龄化补充剂市场已从标准复合维生素扩展到包括认知功能、关节健康和细胞再生产品。例如,日本FANCL的"Brain Active"补充剂针对认知增强需求,而德国的Doppelherz制造年龄特定的关节和心脏健康配方。

此外,市场需求已转向具有临床验证和记录效益的产品,而非一般健康声明。这一市场发展导致在生物利用度增强和年龄特定配方开发方面的研发投资增加,包括脂质体递送系统和基于DNA的产品定制。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 假冒产品的存在阻碍增长 | -0.7% | 亚太地区、中东和非洲、南美洲部分地区 | 中期(约3-4年) |

| 消费者对合成添加剂和大剂量安全性担忧的怀疑增加 | -0.9% | 北美、欧洲、澳大利亚 | 短期(≤2年) |

| 对膳食补充剂和边界产品的监管更加严格 | -0.5% | 全球,在北美和欧洲影响更强 | 中期(约3-4年) |

| 本土生产商的价格战降低利润率 | -0.6% | 亚太地区、欧洲部分地区、南美洲新兴市场 | 短期到中期(约2-3年) |

| 来源: Mordor Intelligence | |||

假冒产品的存在阻碍增长

假冒和掺假补充剂的扩散构成了市场增长的重大障碍,从根本上破坏了消费者信心,并在潜在消费者中产生了重大安全担忧。这一障碍在新兴市场中表现得尤为严重,监管监督不足使假冒产品能够在市场上占据重要地位。其影响超越了直接收入损失,包括对合法制造实体的声誉损害和监管合规支出增加。此外,数字市场环境通过第三方供应商平台加剧了这一挑战,这些平台促进假冒产品的分销。2023年,欧盟海关当局截获了价值约34亿欧元的假冒商品,比前一年增长了77%[3]资料来源:欧盟知识产权局(EUIPO),《假冒打击》,www.euipo.europa.eu/nl。

对膳食补充剂和边界产品的监管更加严格

全球监管膳食补充剂的框架变得更加严格,影响市场增长和产品创新。FDA的2025财年人类食品项目专注于加强膳食补充剂的监管监督,包括更新新膳食成分通知(NDIN)指导和食品中化学安全标准。这些监管变化增加了新公司的进入壁垒,并提高了现有制造商的合规成本,特别是对于含有新成分或提出健康声明的产品。美国药典的2024年政策立场文件呼吁监管改革,指出1994年的《膳食补充剂健康和教育法》(DSHEA)在当前市场中无法充分解决产品安全性和一致性问题。

介于补充剂、食品和药品之间的产品面临特殊的监管挑战,由于分类不确定性影响市场准入。欧洲监管环境带来了额外限制,欧洲食品安全局(EFSA)实施严格的健康声明要求,很少有补充剂成分能够满足。这种跨地区的监管差异为试图在不同市场保持统一产品配方的跨国公司创造了运营挑战。

细分分析

按产品类型:维生素领先,益生菌激增

维生素细分在2024年占27.11%的市场份额,代表按类型划分的最大细分。这一领导地位归功于维生素的已证实有效性和医疗保健专业人员的持续认可。复合维生素补充剂仍然是新消费者的主要入门产品,而单一维生素,特别是维生素D和C,由于其增强免疫力的特性显示出增长。

益生元和益生菌细分预计在2025-2030年以9.61%的复合年增长率增长,超过市场的整体增长率。益生元和益生菌细分的扩张是由支持肠-脑连接和微生物群在健康中重要性的科学证据增加所推动的。这些补充剂显示出对胃肠道健康、免疫功能和各种医疗状况的益处。当结合为合生元时,它们改善肠道健康,并在管理肥胖、糖尿病和心理健康状况方面显示潜力。此外,矿物质、脂肪酸和蛋白质补充剂保持稳定的市场地位,而草药补充剂根据当地传统医学实践在各地区显示出不同的增长模式。酶补充剂主要专注于消化健康应用,混合补充剂通过在单一配方中提供多种健康益处而获得人气。

备注: 购买报告后将提供所有单个细分的细分份额

按形式:胶囊占主导,软糖颠覆市场

胶囊和软胶囊在2024年占38.00%的主导市场份额,主要由于它们保护敏感成分和提供精确剂量的能力。这种格式在药物相关类别中仍然普遍,其中成分稳定性和控释对产品有效性至关重要。软糖细分正在经历显著增长,预计2025-2030年复合年增长率为12.01%,超过所有其他递送格式。这一增长源于消费者对可口服用方法的偏好以及该格式在掩盖苦味成分方面的有效性。

维生素软糖市场显示出显著的增长潜力,由不断增长的健康意识和对功能性食品的需求驱动。贸易数据显示在过去十年中稳步扩张,特别是在尼日利亚和美国。虽然片剂提供制造效率和成本优势,但消费者对其溶解速度的感知仍然是一个挑战。同样,粉末在运动营养和蛋白质补充剂中由于剂量灵活性保持重要地位。液体格式在需要快速吸收的应用中继续增长,以及在难以吞咽药片的消费者中,特别是老年人和儿童。

按来源:合成主导地位受到植物基创新挑战

合成和发酵衍生补充剂在2024年占56.11%的市场份额,通过成本优势和一致的质量档案保持其主导地位。该细分通过先进的生产技术利用精确的营养配方和增强的生物利用度。根据美国农业部(USDA)报告,许多维生素通过发酵或化学合成使用基因工程微生物生产,展示了该细分的技术先进性。然而,合成细分面临来自消费者对天然替代品需求增加和监管监督加强的日益压力。

植物基细分预计在2025-2030年以9.81%的复合年增长率增长,超过市场平均水平并减少合成补充剂的市场份额。这一扩张源于提取技术的改进,这些技术保持生物活性化合物并增强植物源性补充剂的有效性。动物基补充剂在特定类别中仍然重要,如胶原蛋白和omega-3,但遇到可持续性问题和来自植物基替代品的日益激烈的竞争。

按消费群体:女性保健扩展,儿童市场加速

女性在2024年占34.22%的市场份额,代表补充剂市场中最大的消费细分。这一主导地位源于更高的补充剂采用率和不同生命阶段的特定营养需求。该细分已从产前维生素扩展到包括荷尔蒙平衡、骨骼健康和营养美容支持的产品。女性作为主要家庭医疗保健决策者的地位通过家庭购买决策放大了她们的市场影响力。

儿童补充剂细分预计在2025-2030年实现11.01%的复合年增长率,超过所有其他消费群体。这一增长反映了父母对发育营养和免疫支持的日益重视。产品创新,特别是在软糖和调味液体方面,增强了对儿童的吸引力。2023年,美国农业部的儿童和成人护理食品计划(CACFP)每天为超过420万儿童和13.8万成年人提供服务,展示了对儿童营养需求的机构支持。

男性补充剂市场保持稳定增长,产品针对性能、能量和年龄相关健康问题。产品定位已从仅关注身体益处发展到强调整体健康益处。

备注: 购买报告后将提供所有单个细分的细分份额

按健康应用:一般保健领先,免疫力激增

一般健康和保健应用在2024年占41.12%的市场份额,通过用于日常营养支持和预防健康的产品建立补充剂市场的核心。该细分由于广泛的消费者吸引力和对寻求整体健康益处的新补充剂用户的可及性而保持其主导地位。该细分的增长与对预防性医疗保健的日益关注相一致,得到美国农业部和美国卫生与公众服务部2020-2025年美国人膳食指南的支持,该指南强调在生命各个阶段的健康膳食模式以及营养密集食品和饮料的重要性。

免疫增强应用预计在2025-2030年以9.40%的复合年增长率增长,超过整体市场增长率,因为消费者专注于免疫系统支持。营养-免疫功能关系研究的进展使得能够开发具有基于证据声明的针对性配方。美国国立卫生研究院膳食补充剂办公室提供有关益生菌及其在免疫功能中作用的详细信息。其他应用细分显示出不同的增长模式:骨骼和关节健康由于人口老龄化保持稳定增长;能量和体重管理受益于积极生活方式趋势;胃肠道健康随着益生菌需求增长;而心血管健康、糖尿病管理和认知健康应用随着消费者通过补充剂解决特定健康需求而扩展。

按分销渠道:在线零售主导并加速

在线零售渠道在2024年占25.45%的市场份额,预计在2025-2030年以13%的复合年增长率增长,超过其他分销渠道。这种在规模和增长率方面的主导地位表明消费者购买模式在各地区和人口统计中的明显转变。电子商务平台为消费者提供全面的产品信息、评论和比较功能,帮助他们做出明智的补充剂购买决策。

专业店通过提供专家指导和为寻求个性化推荐的消费者提供选择性产品而保持竞争力。超市和大卖场利用便利性和冲动购买,但在利润率和补充剂产品的有限空间方面面临困难。直销渠道尽管市场份额下降,但在特定地区和产品细分中仍具有重要意义,其中个人关系和社区参与推动客户保留。其他分销渠道,包括医疗保健从业者、健身中心和订阅服务,通过将补充剂与特定用例和健康计划联系起来服务于特定市场细分。

备注: 购买报告后将提供所有单个细分的细分份额

地理分析

亚太地区在2024年占全球膳食补充剂市场的49.48%,成为主导地理细分。这一地位来自庞大的人口基数、可支配收入增加以及强调预防健康实践的文化传统。中国和印度作为主要增长驱动力,而日本保持专注于健康老龄化解决方案的成熟市场。电子商务扩张增加了该地区市场对优质补充剂品牌的获取。

北美是第二大市场,具有高人均消费和结构化监管环境,能够推动产品创新。根据负责任营养委员会2023年调查,74%的美国成年人定期使用补充剂,92%认为它们对健康至关重要。欧洲排名第三大市场,强调健康声明的科学验证和监管合规。欧洲市场增长反映了人口老龄化和认识到补充在预防健康中作用的医疗保健系统。

中东和非洲地区预计在2025-2030年以7.83%的复合年增长率增长,在所有地区中最高。这一增长源于健康意识增强、中产阶级人口扩大以及零售基础设施改善。南美洲的市场增长集中在巴西、阿根廷和智利,由不断增长的健康意识和跨消费细分的零售网络扩张驱动。

竞争格局

膳食补充剂市场表现出适度分散的竞争结构,其特点是成熟的全球制药公司和消费者健康企业与专业营养制造商和市场新进入者共同运营。这种市场分散产生了一个竞争环境,组织必须优化其制造能力和分销网络,同时保持运营灵活性以应对不断发展的消费者要求。

此外,市场竞争通过战略收购继续,使公司能够加强其产品组合并扩大其国际影响力。主要市场参与者包括安利公司、康宝莱有限公司、雀巢股份有限公司、拜耳集团和海伦公司。此外,市场机会通过个性化策略和科学验证协议的整合而出现,因为组织实施先进的数据分析和诊断方法来开发针对性的补充计划。

此外,新的市场参与者通过规避传统零售渠道的直接面向消费者分销模式挑战成熟企业。技术能力已成为基本的竞争差异化因素,组织投资于生物利用度增强研究、可持续采购验证系统以及将补充剂定位为综合健康管理解决方案不可分割组成部分的数字参与平台。

膳食补充剂行业领导者

安利公司

康宝莱有限公司

雀巢股份有限公司

拜耳集团

海伦公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Awshad向市场推出CalmaGummies,配制用于增强放松、心理专注和睡眠质量。每颗软糖含有135毫克全谱大麻提取物,结合CBD和THC化合物以提供治疗益处。

- 2025年4月:The Vitamin Shoppe推出来自Whole Health Rx的GLP-1 Support,这是一个为在体重管理计划中使用GLP-1药物的个人提供营养补充剂的产品线。

- 2025年3月:Life Time推出了NOURISH,一种可饮用的复合维生素和绿色粉末,作为其LTH补充剂产品线的一部分。NOURISH的每份含有23种必需维生素和矿物质,比竞争品牌多21%。

- 2025年2月:Fenix Health Science通过其Omega、Neuro和Mineral产品线的增强配方扩展了其大脑健康产品组合。Omega产品线结合Lysoveta LPC,这是一种增强Omega-3吸收以支持认知功能的成分。

全球膳食补充剂市场报告范围

膳食补充剂是能够提供维生素和矿物质等营养素的功能性食品。

膳食补充剂市场按类型、形式、来源、消费群体、健康应用、分销渠道和地理位置进行细分。按类型,市场细分为维生素、矿物质、脂肪酸、蛋白质和氨基酸、益生元和益生菌补充剂、草药补充剂、酶、混合补充剂及其他。按形式,市场分为片剂、胶囊和软胶囊、粉末、软糖、液体及其他。按来源,市场细分为植物基、动物基和合成/发酵衍生。按消费群体,市场细分为男性、女性和儿童/青少年。按健康应用,市场细分为一般健康和保健、骨骼和关节健康、能量和体重管理、胃肠道和肠道健康、免疫增强、心血管健康、糖尿病管理、认知和心理健康、皮肤、头发、指甲和头发、眼部健康及其他健康应用。按分销渠道,市场细分为超市和大卖场、专业店、在线零售渠道、直销及其他分销渠道。市场的地理细分也包括在内,详细分析北美、欧洲、亚太、南美、中东和非洲。市场规模以美元价值形式对所有上述细分进行了计算。

| 维生素 | 维生素A |

| 维生素C | |

| 维生素D | |

| 维生素B(包括B6、B7/生物素、B9/叶酸、B12等) | |

| 其他维生素补充剂 | |

| 复合维生素补充剂 | |

| 矿物质 | 铁补充剂 |

| 钙补充剂 | |

| 镁和锌补充剂 | |

| 复合矿物质补充剂 | |

| 其他矿物质 | |

| 脂肪酸 | |

| 蛋白质和氨基酸 | |

| 益生元和益生菌补充剂 | |

| 草药补充剂 | |

| 酶 | |

| 混合补充剂 | |

| 其他 |

| 片剂 |

| 胶囊和软胶囊 |

| 粉末 |

| 软糖 |

| 液体 |

| 其他 |

| 植物基 |

| 动物基 |

| 合成/发酵衍生 |

| 男性 |

| 女性 |

| 儿童/青少年 |

| 一般健康和保健 |

| 骨骼和关节健康 |

| 能量和体重管理 |

| 胃肠道和肠道健康 |

| 免疫增强 |

| 心血管健康 |

| 糖尿病管理 |

| 认知和心理健康 |

| 皮肤、头发和指甲护理 |

| 眼部健康 |

| 其他健康应用 |

| 超市/大卖场 |

| 专业店 |

| 在线零售渠道 |

| 直销 |

| 其他分销渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 西班牙 | |

| 荷兰 | |

| 意大利 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 尼日利亚 | |

| 沙特阿拉伯 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 维生素 | 维生素A |

| 维生素C | ||

| 维生素D | ||

| 维生素B(包括B6、B7/生物素、B9/叶酸、B12等) | ||

| 其他维生素补充剂 | ||

| 复合维生素补充剂 | ||

| 矿物质 | 铁补充剂 | |

| 钙补充剂 | ||

| 镁和锌补充剂 | ||

| 复合矿物质补充剂 | ||

| 其他矿物质 | ||

| 脂肪酸 | ||

| 蛋白质和氨基酸 | ||

| 益生元和益生菌补充剂 | ||

| 草药补充剂 | ||

| 酶 | ||

| 混合补充剂 | ||

| 其他 | ||

| 按形式 | 片剂 | |

| 胶囊和软胶囊 | ||

| 粉末 | ||

| 软糖 | ||

| 液体 | ||

| 其他 | ||

| 按来源 | 植物基 | |

| 动物基 | ||

| 合成/发酵衍生 | ||

| 按消费群体 | 男性 | |

| 女性 | ||

| 儿童/青少年 | ||

| 按健康应用 | 一般健康和保健 | |

| 骨骼和关节健康 | ||

| 能量和体重管理 | ||

| 胃肠道和肠道健康 | ||

| 免疫增强 | ||

| 心血管健康 | ||

| 糖尿病管理 | ||

| 认知和心理健康 | ||

| 皮肤、头发和指甲护理 | ||

| 眼部健康 | ||

| 其他健康应用 | ||

| 按分销渠道 | 超市/大卖场 | |

| 专业店 | ||

| 在线零售渠道 | ||

| 直销 | ||

| 其他分销渠道 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 意大利 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 尼日利亚 | ||

| 沙特阿拉伯 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

目前膳食补充剂市场规模是多少?

市场在2025年总计1456.2亿美元,预计到2030年将达到1793.6亿美元。

哪个地区占膳食补充剂市场份额最大?

亚太地区以49.48%的全球收入领先,这得益于人口规模、收入增长和强大的电子商务基础设施。

膳食补充剂行业中哪种产品类型增长最快?

益生元和益生菌显示出最高的增长动力,预计2025-2030年复合年增长率为9.61%。

膳食补充剂在线零售销售扩张速度如何?

在线销售预计将以13.00%的复合年增长率增长,使电子商务到2030年成为最大和增长最快的渠道。

是什么驱动对植物基补充剂的需求?

消费者日益寻求清洁标签、纯素成分,并奖励那些证明可持续采购和透明标签的品牌。

页面最后更新于: