患者来源异种移植模型市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

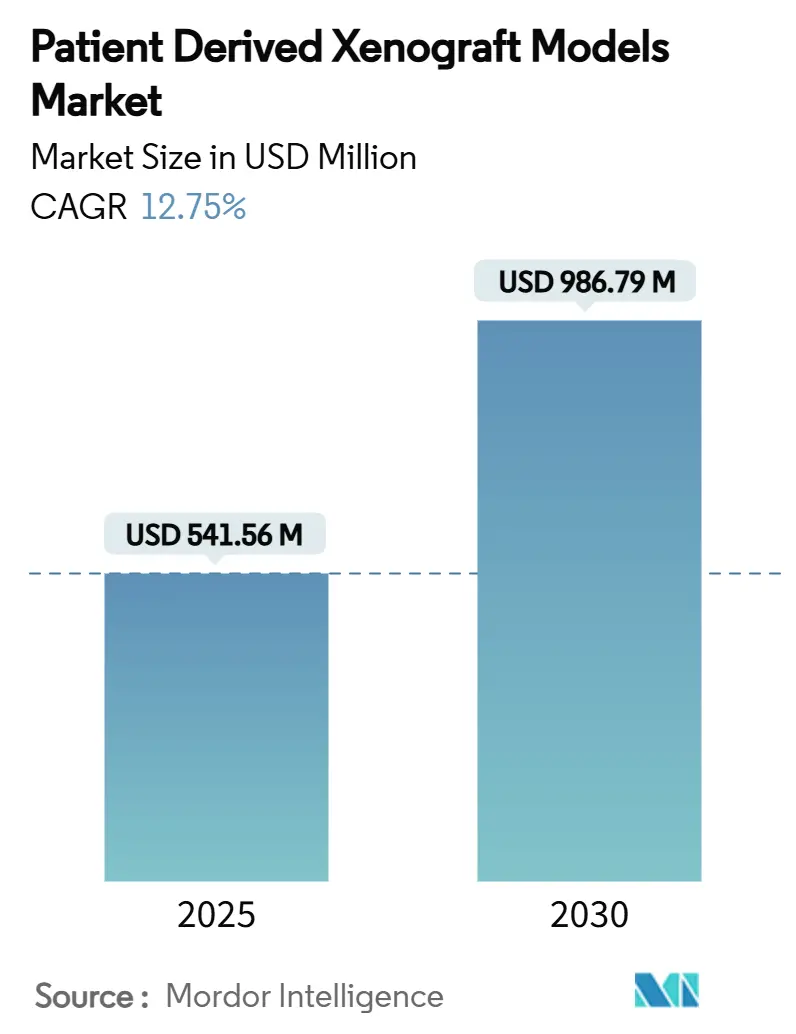

| 市场规模 (2025) | 541.56 百万美元 |

| 市场规模 (2030) | 986.79 百万美元 |

| 增长率 (2025 - 2030) | 12.75% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence患者来源异种移植模型市场分析

患者来源异种移植模型市场在2025年价值5.4156亿美元,预计到2030年将达到9.8679亿美元,以12.75%的复合年增长率扩张。增长源于全球癌症负担的上升、认可PDX数据在研究性申报中的现代化法规,以及人源化小鼠、斑马鱼和AI集成成像平台的稳步改进。联邦肿瘤学资助,特别是6.5亿美元的同行评议癌症研究计划,维持了依赖患者来源异种移植进行靶点验证和疗效分析的转化研究管道。供应商间的整合,配合针对罕见肿瘤资产的战略收购,正在重塑竞争格局,因为大型企业希望将CRISPR工程化、免疫人源化平台嵌入集成化发现工作流程中。

关键报告要点

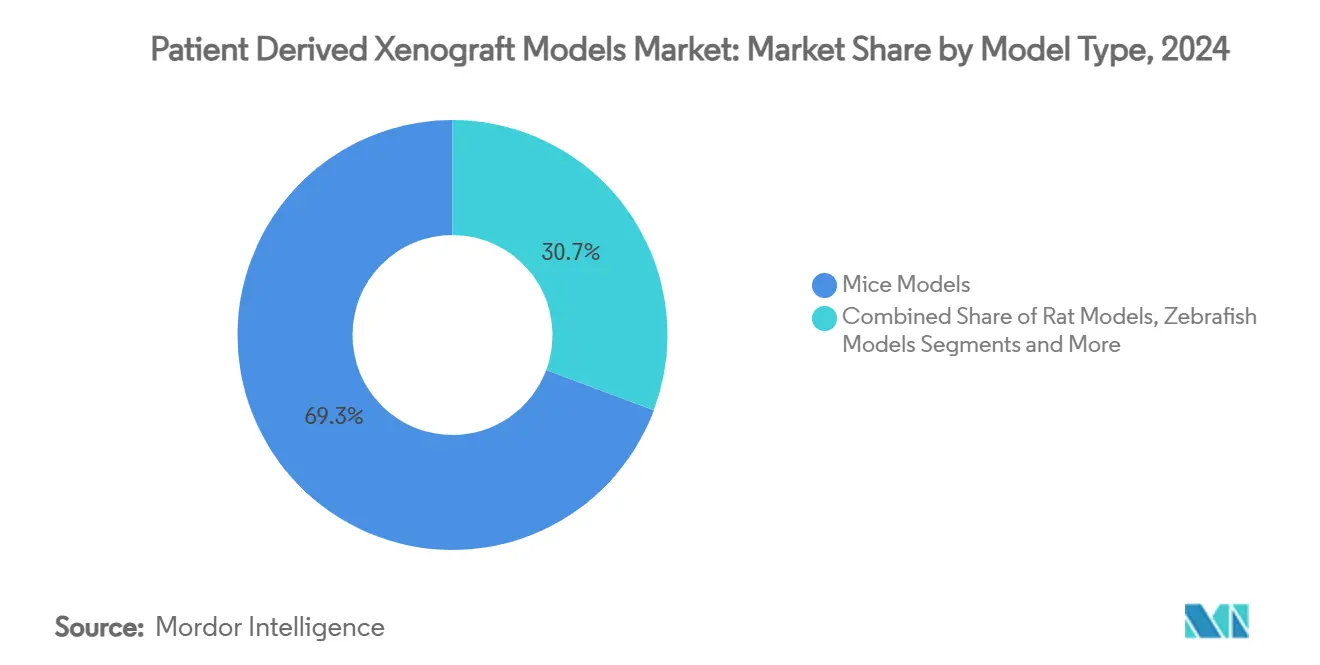

- 按模型类型,小鼠平台在2024年以69.35%的收入份额领先,而斑马鱼模型预计到2030年将录得14.25%的复合年增长率。

- 按肿瘤类型,胃肠道异种移植在2024年占患者来源异种移植模型市场份额的28.53%;血液学模型以13.85%的复合年增长率向2030年推进。

- 按移植技术,原位植入在2024年占患者来源异种移植模型市场规模的45.82%,而皮下方法以13.31%的复合年增长率扩张。

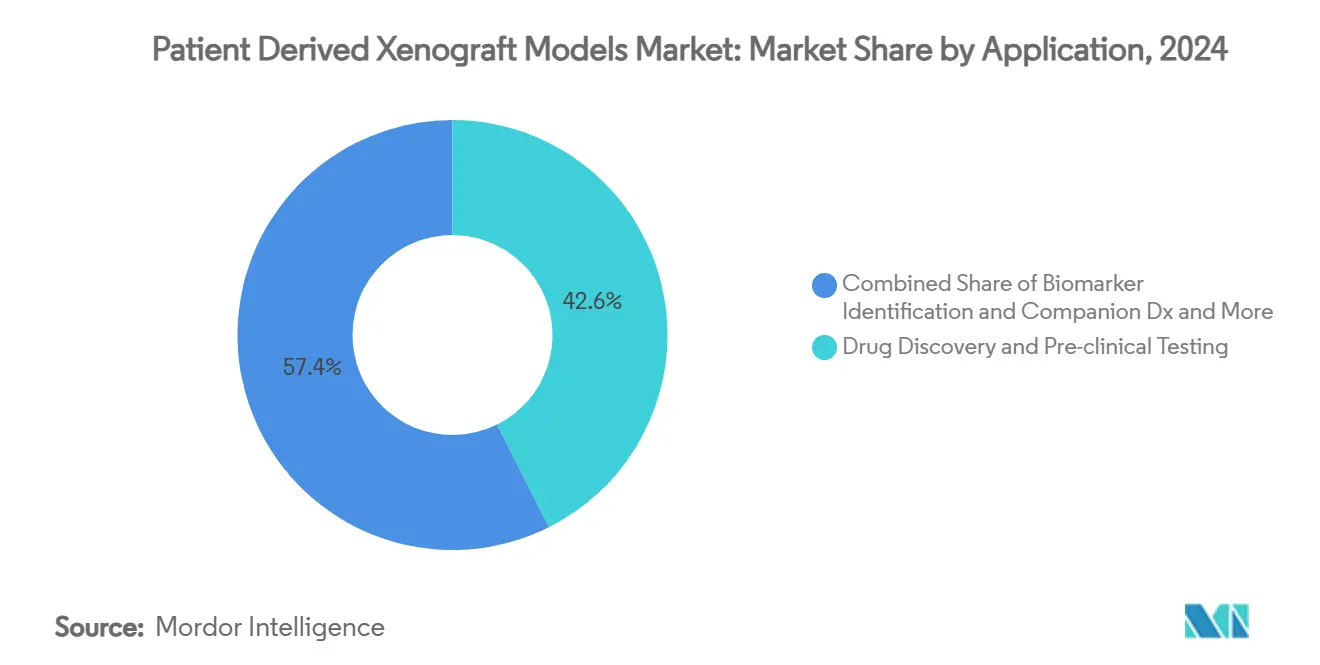

- 按应用,药物发现研究在2024年保持42.63%的收入份额;个性化肿瘤学替身试验到2030年以15.25%的复合年增长率攀升。

- 按终端用户,制药和生物技术公司在2024年捕获了60.36%的支出,而CRO收入预计到2030年将以14.57%的复合年增长率增长。

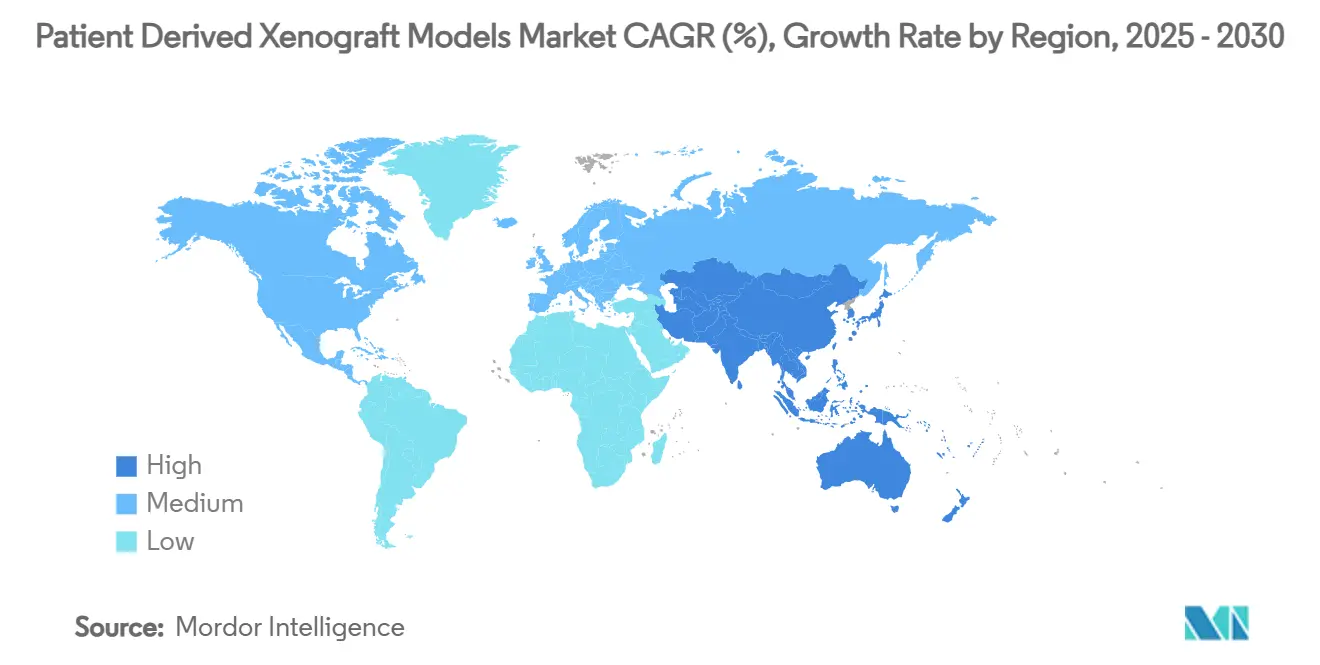

- 按地理区域,北美在2024年以44.63%的份额占主导地位;亚太地区预计到2030年将有13.27%的复合年增长率。

全球患者来源异种移植模型市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 癌症发病率上升和早期检测 | +2.5% | 全球,在北美、欧盟早期获益 | 中期(2-4年) |

| 制药/生物技术研发外包给CRO的激增 | +1.8% | 亚太核心,溢出到中东非洲 | 短期(≤2年) |

| IND申报中PDX数据的有利监管接受 | +1.5% | 北美和欧盟 | 中期(2-4年) |

| 不断增长的公私肿瘤学资助池 | +2.2% | 全球 | 长期(≥4年) |

| CRISPR工程化、人源化PDX模型的出现 | +1.9% | 北美和欧盟,扩展到亚太 | 长期(≥4年) |

| AI支持的成像和数字生物标志物分析的整合 | +1.7% | 全球,在北美早期获益 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

癌症发病率上升和早期检测

全球肿瘤学发病率在2022年达到2000万新病例,预测指向2050年的3500万,这一趋势倍增了对临床相关临床前系统的需求。在美国,2025年记录了2,041,910个新病例,在50岁以下女性中观察到更快的增长,因此需要捕捉年龄特异性生物学的肿瘤模型。早期诊断项目扩大了符合精准治疗条件的人群,PDX平台比永生化细胞系更好地复制患者异质性。公共投资如ARPA-H的2500万美元居家多癌筛查倡议为评估亚型特异性方案的异种移植创造了下游需求[1]高级研究计划局健康,"ARPA-H启动开发居家多癌筛查测试项目,"arpa-h.gov。总的来说,这些力量维持了患者来源异种移植模型市场的两位数扩张。

制药/生物技术研发外包给CRO的激增

制药管线在2024-2025年期间增加了数百个早期项目,拉伸了内部产能并将赞助商引导向具有一站式异种移植能力的外部合作伙伴。领先的亚洲CRO报告创纪录收入,依托成本优势和扩展的动物房空间来容纳大型PDX群体。集成的CRDMO产品将模型生成、药理学、生物分析和临床供应统一起来,缩短时间线并降低协调风险。随着外包成为复杂研究的默认选择,专门从事PDX服务的合同供应商实现高于市场的增长,并加强在中国、新加坡和印度的区域领导地位。因此,更广泛的外包浪潮推动了患者来源异种移植模型市场的增量需求。

IND申报中PDX数据的监管接受

FDA在2025年4月计划取消单克隆抗体强制性动物试验,使人类相关的临床前证据合法化,将PDX数据集定位为新药申请中的主要证据。NIH承诺与该机构保持一致,巩固了美国范围内支持复制患者生物学模型的政策转变。欧洲的指令2010/63/EU通过促进3R原则强化了类似的期望,创造了跨大西洋共识,加速了PDX采用。赞助商现在将异种移植视为疗效和安全性的可信主要证据,为整个患者来源异种移植模型市场开启了新的商业机会。

CRISPR工程化、人源化PDX模型的出现

基因组编辑进展使患者匹配的HLA和细胞因子支持基因能够插入免疫缺陷小鼠中,产生复杂平台如MISTRG,解决了血液病建模中早期移植空白。这些模型维持功能性人类免疫区室,对免疫肿瘤学研究和抗体筛选至关重要。将CRISPR工具包与专有异种移植库相结合的供应商获得竞争差异化,特别是当与AI指导的生物标志物分析分层时。因此,该技术向患者来源异种移植模型市场注入长期增长动力。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相对3D类器官替代品的高成本和冗长时间线 | -1.2% | 全球 | 短期(≤2年) |

| 严格的动物福利法规和伦理审查 | -0.8% | 北美和欧盟 | 中期(2-4年) |

| 血液学和免疫丰富肿瘤的移植成功率有限 | -0.9% | 全球 | 中期(2-4年) |

| 计算机模拟和器官芯片模型的竞争性采用 | -1.1% | 全球,在北美、欧盟早期获益 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

相对3D类器官替代品的高成本和冗长时间线

患者来源类器官在几周内形成,运行预算低于数月PDX移植,缩小了动物研究的经济吸引力。芯片类器官系统集成灌流生物反应器,实现动态药物暴露分析,提高通量并减少试剂使用。监管机构对此类体外平台越来越接受,对赞助商证明动物工作合理性增加了近期压力。这些成本-时间考虑从预测复合年增长率中削减多达1.2个百分点,但并不否定PDX对整体生物药理学研究的长期相关性。

严格的动物福利法规和伦理审查

美国和欧盟机构削减动物研究的承诺提高了方案审查严格性,并施加了提升每项研究成本的改进措施[2]自然协议,"OBSERVE指南为啮齿动物肿瘤学模型提供改进标准,"nature.com。机构动物护理和使用委员会现在要求证明没有体外替代方案能够实现相同的科学目标。质疑动物研究方法的公共活动增加了可能影响投资者决策的声誉担忧。尽管这些压力从预测增长中减去0.8个百分点,但展示福利导向实践的供应商--如虚拟对照组或减少动物队列--正在缓解对患者来源异种移植模型市场的影响。

细分分析

按模型类型:小鼠平台保持规模优势

小鼠异种移植代表2025年3.75亿美元收入,在2024年持有69.35%份额,该地位得到明确定义的免疫缺陷品系和广泛历史数据集的支持。小鼠平台的患者来源异种移植模型市场规模预计到2030年将达到6.7亿美元,相当于12.1%的复合年增长率,因为CRISPR工程嵌入完全人类细胞因子回路以改进免疫肿瘤学建模。尽管规模优势持续,但增长相对于替代生物体有所放缓。

斑马鱼模型凭借透明胚胎和自动化筛选系统的优势以14.25%复合年增长率实现最快上升,这些系统能够快速化合物疗效评估。低维护成本和高繁殖力使斑马鱼对早期表型筛选具有吸引力,促使赞助商部署双生物体策略,将斑马鱼速度与小鼠转化深度结合。这种互补使用维持了患者来源异种移植模型市场的扩张,同时防止了对小鼠收入的直接侵蚀。

备注: 购买报告后可获得所有单独细分的细分份额

按肿瘤类型:胃肠道细分持有收入领先地位

胃肠道异种移植产生了2024年28.53%的账单,相当于1.54亿美元,预计到2030年将以11.9%的复合年增长率达到2.78亿美元,锚定在结直肠和胰腺适应症上。原位结肠模型复制向肝脏和肺的转移级联,这是抗转移药物筛选的必备能力。因此,研究人员在其患者来源异种移植模型市场预算中继续优先考虑胃肠道组织。

血液恶性肿瘤异种移植以13.85%年增长率扩张,由MISTRG和类似细胞因子人源化小鼠创新驱动,这些创新克服了急性髓系白血病和骨髓增生异常综合征中先前的移植失败。随着这些平台成熟,赞助商获得了指导联合治疗设计的临床忠实血癌替身的访问权。由此产生的数量增长进一步多样化了患者来源异种移植模型市场的需求。

按移植技术:原位相关性与皮下速度

原位植入捕获了2024年45.82%的支出,预计到2030年将交付4.2亿美元,反映其在保持宿主器官微环境和转移性趋向性方面的无与伦比的能力。附属于原位工作的患者来源异种移植模型市场规模预计以11.5%的复合年增长率扩张,部分受到手术复杂性和延长设置时间的制约。

皮下植入虽然在生理学上不太忠实,但得益于简化的手术和易于卡尺测量,推动13.31%的复合年增长率到2030年。赞助商越来越多地结合首轮皮下筛选与后续原位确认,平衡质量和成本。开发中的自动化立体定向设备应进一步提高重现性并减少操作员变异性,为患者来源异种移植模型市场增强价值创造。

按应用:药物发现主导地位让位于替身加速

药物发现和毒理学方案在2024年占42.63%收入,代表2.31亿美元,到2030年可能以稳定的10.7%复合年增长率攀升至4.15亿美元。这些程序依赖于广泛的剂量-反应和生物标志物相关性研究,这些仍难以在体外复制。

然而,个性化替身试验以15.25%复合年增长率扩张,到2030年将其在患者来源异种移植模型市场中的份额提升至超过2亿美元。时间匹配移植和高通量药物筛选允许临床医生在可操作窗口内定制治疗,特别是在AI驱动的多组学分析支持下。这一演变标志着个性化决策支持超越传统发现合同增加新价值的时代。

备注: 购买报告后可获得所有单独细分的细分份额

按终端用户:制药领先,CRO加速

制药和生物技术赞助商在2024年控制了60.36%的支出,相当于3.27亿美元,到2030年将以11.2%的复合年增长率达到5.6亿美元,因为内部发现操作仍然依赖专有异种移植面板。随着外包加剧,患者来源异种移植模型市场份额略有缩减。

CRO收入以14.57%的复合年增长率攀升,将其份额从2024年的26%提升到2030年的近三分之一,由端到端PDX服务、AI支持的分析和减少动物使用的虚拟对照队列驱动。学术中心仍是关键创新者,但分配较低的预算份额,依赖赠款支持。

地理分析

北美基于40多亿美元的联邦癌症资助、广泛的生物制药管线和认可PDX证据在IND提交中的主动监管立场产生了2024年44.63%的收入[3]国家癌症研究所,"癌症大挑战宣布新团队,"cancer.gov。该地区11.4%的预测复合年增长率反映了一个成熟但仍在扩张的客户群,该客户群优先考虑CRISPR人源化小鼠和AI支持的成像。PDXNet等战略联盟确保方案标准化,降低新进入者的技术壁垒。

亚太地区是增长领跑者,复合年增长率为13.27%,得到肿瘤学发病率上升、具成本效益的CRO产能和激励数字生物标志物研发的政府倡议的支持。中国和新加坡正在建立扩展性动物房,而日本利用强大的监管清晰度吸引跨国试验。综合而言,这些因素增加了该地区在患者来源异种移植模型市场全球采购策略中的重要性。

欧洲保持平衡的10.2%复合年增长率,锚定在严格的学术研究和奖励精细异种移植实践的进步福利规则上。癌症大挑战等协调质量框架和公私项目保持高利用率,尽管成本压力鼓励向低成本地区选择性外包。因此,该大陆仍然是患者来源异种移植模型市场量的重要但注重效率的贡献者。

竞争格局

该领域特征为中等集中度,顶级供应商整合垂直能力,而较小的专业供应商捕获利基肿瘤类型。Charles River作为最多元化的供应商,通过涵盖虚拟对照组、慢病毒制造和AI指导发现服务的联盟加强其投资组合。默克KGaA待定的39亿美元SpringWorks收购体现了大制药公司对利用PDX验证肿瘤学管线资产的胃口。

技术领导地位取决于将CRISPR基因编辑与多模态成像和机器学习融合,以产生免疫胜任、数据丰富的异种移植。提供此类集成平台的公司实现溢价定价和更长合同期限。与此同时,颠覆性斑马鱼替身供应商吸引早期生物技术预算,展示缓解患者护理滞后的快速周转时间。竞争领域正围绕这些差异化能力重新定位,在数据分析初创公司和专业动物房运营商中创造收购目标。

监管现代化既是催化剂又是挑战:准备好非啮齿动物模型和经验证数字读出的企业可以抓住先发优势,而依赖旧小鼠群体的公司面临利润压缩风险。总体而言,战略深度而非纯粹的群体规模正成为患者来源异种移植模型市场成功的主要决定因素。

患者来源异种移植模型行业领导者

-

EPO Berlin-Buch GmbH

-

Oncodesign

-

Champions Oncology

-

Crown Bioscience

-

Charles River Laboratories

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:NIH与FDA保持一致,在资助研究中削减动物试验,加速对人类相关PDX替代品的需求。

- 2025年4月:FDA概述3至5年时间表,逐步淘汰单克隆抗体动物试验要求,将PDX数据提升为IND申报中的关键证据。

全球患者来源异种移植模型市场报告范围

根据报告范围,患者来源异种移植(PDX)是将患者肿瘤的癌症组织直接植入人源化小鼠或大鼠的模型。异种移植模型提供对癌细胞系新化合物的快速测试。患者来源异种移植模型市场按类型(小鼠模型、大鼠模型)、肿瘤类型(胃肠道肿瘤模型、妇科肿瘤模型、呼吸道肿瘤模型和其他肿瘤模型)、终端用户(制药和生物技术公司、学术和研究机构及其他)以及地理区域(北美、欧洲、亚太、中东和非洲以及世界其他地区)进行细分。报告为上述细分提供价值(百万美元)。

| 小鼠模型 | 裸鼠(胸腺缺失) |

| NOD/SCID | |

| NSG | |

| 人源化小鼠 | |

| 大鼠模型 | |

| 斑马鱼模型 | |

| 禽类CAM模型 |

| 胃肠道肿瘤 |

| 妇科肿瘤 |

| 呼吸道(胸部)肿瘤 |

| 中枢神经系统肿瘤 |

| 血液恶性肿瘤 |

| 皮肤(黑色素瘤)肿瘤 |

| 其他实体肿瘤 |

| 异位(皮下)植入 |

| 原位植入 |

| 药物发现和临床前测试 |

| 生物标志物鉴定和伴随诊断 |

| 个性化肿瘤学(替身试验) |

| 转化和共临床试验 |

| 制药和生物技术公司 |

| 合同研究组织(CRO) |

| 学术和研究机构 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按模型类型 | 小鼠模型 | 裸鼠(胸腺缺失) |

| NOD/SCID | ||

| NSG | ||

| 人源化小鼠 | ||

| 大鼠模型 | ||

| 斑马鱼模型 | ||

| 禽类CAM模型 | ||

| 按肿瘤类型 | 胃肠道肿瘤 | |

| 妇科肿瘤 | ||

| 呼吸道(胸部)肿瘤 | ||

| 中枢神经系统肿瘤 | ||

| 血液恶性肿瘤 | ||

| 皮肤(黑色素瘤)肿瘤 | ||

| 其他实体肿瘤 | ||

| 按移植技术 | 异位(皮下)植入 | |

| 原位植入 | ||

| 按应用 | 药物发现和临床前测试 | |

| 生物标志物鉴定和伴随诊断 | ||

| 个性化肿瘤学(替身试验) | ||

| 转化和共临床试验 | ||

| 按终端用户 | 制药和生物技术公司 | |

| 合同研究组织(CRO) | ||

| 学术和研究机构 | ||

| 其他 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

患者来源异种移植模型市场的当前规模是多少,增长速度如何?

市场在2025年为5.4156亿美元,预计到2030年将达到9.8679亿美元,反映12.75%的复合年增长率。

未来五年哪种模型类型将扩张最快?

斑马鱼异种移植由于低成本和自动化高通量筛选,预计以14.25%的复合年增长率实现最快增长。

最近的FDA和NIH政策如何影响PDX采用?

通过逐步淘汰单克隆抗体强制性动物试验,监管机构现在鼓励人类相关数据,在新药申请中提升PDX证据。

预计哪个地理区域将实现最高增长率?

由于具成本效益的CRO产能和扩展的制药管线,亚太地区以预计13.27%的复合年增长率领先。

尽管成本较高,为什么赞助商仍选择PDX平台而非3D类器官?

异种移植保持整体生物药理学和转移行为,这些属性对剂量-反应和安全性研究仍然至关重要,超出了体外系统的范围。

页面最后更新于: