在 体外 肺 模型市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

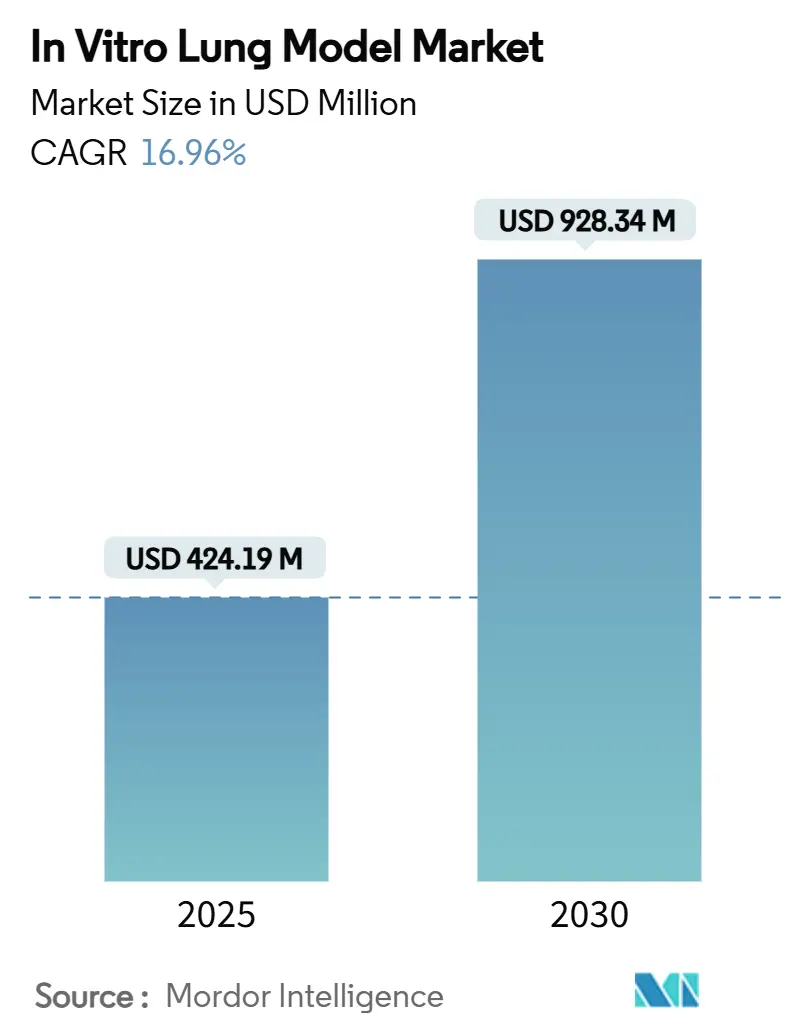

| 市场规模 (2025) | 424.19 百万美元 |

| 市场规模 (2030) | 928.34 百万美元 |

| 增长率 (2025 - 2030) | 16.96% CAGR |

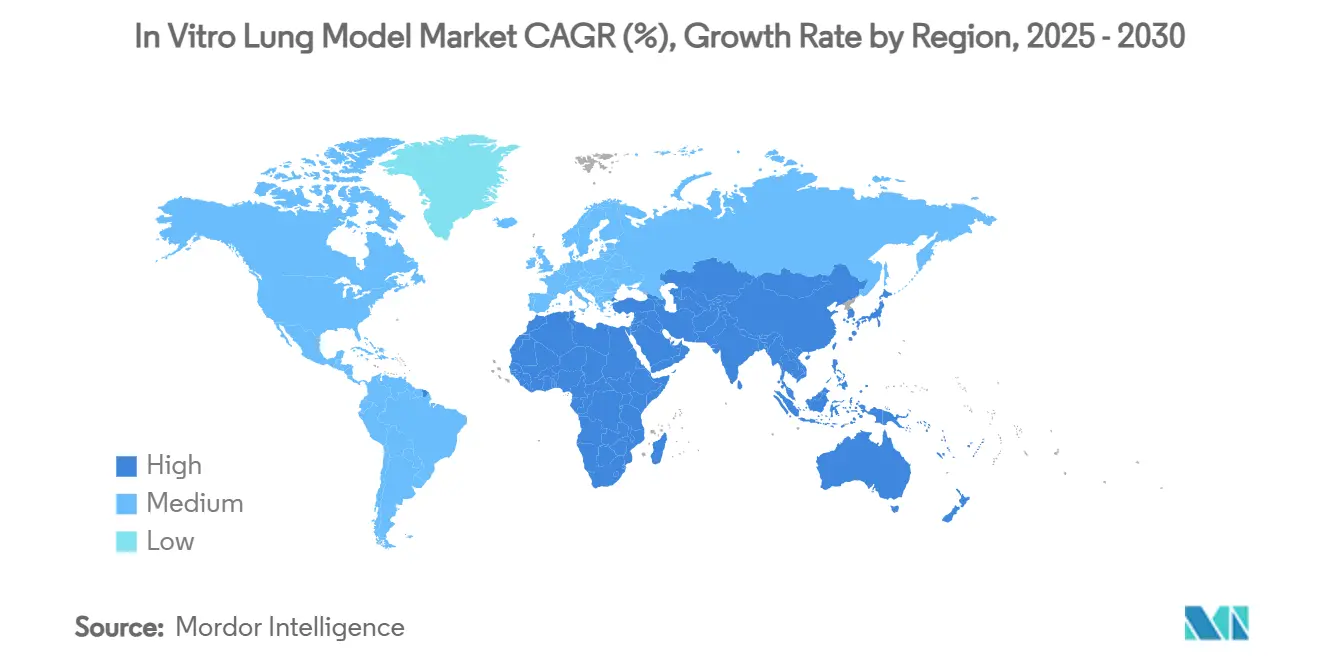

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力的在 体外 肺 模型市场分析

在 体外 肺 模型市场规模预计在2025年为4.2419亿美元,预计到2030年达到9.2834亿美元,在预测期(2025-2030年)内复合年增长率为16.96%。

监管机构公开支持体外替代方法,最显著的是FDA在2024年发布的《新替代方法指导原则》,从而加速了企业对器官芯片和类器官平台的投资。吸入治疗药物在疫情后的快速增长、持续的欧盟地平线计划资助以及可拉伸微流体系统的不断进步,正在加强来自药物开发商和学术实验室的需求。同时,验证瓶颈和资本密集型硬件抑制了采用率,迫使供应商将技术创新与严格的监管参与相结合。

主要报告要点

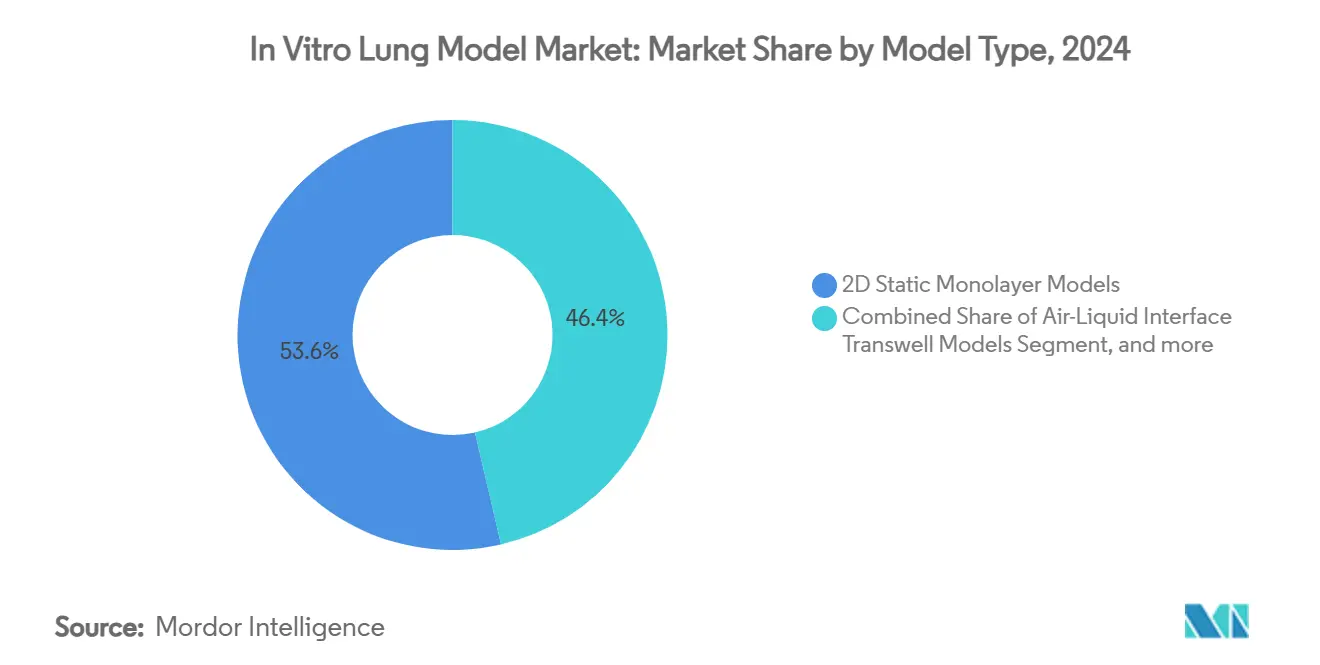

- 按模型类型,2D静态单层模型在2024年以53.63%的份额领先在 体外 肺 模型市场,而器官芯片微流体模型以18.05%的复合年增长率增长至2030年。

- 按应用,药物发现与先导化合物优化在2024年占在 体外 肺 模型市场规模的44.87%;疾病建模以19.40%的复合年增长率扩展至2030年。

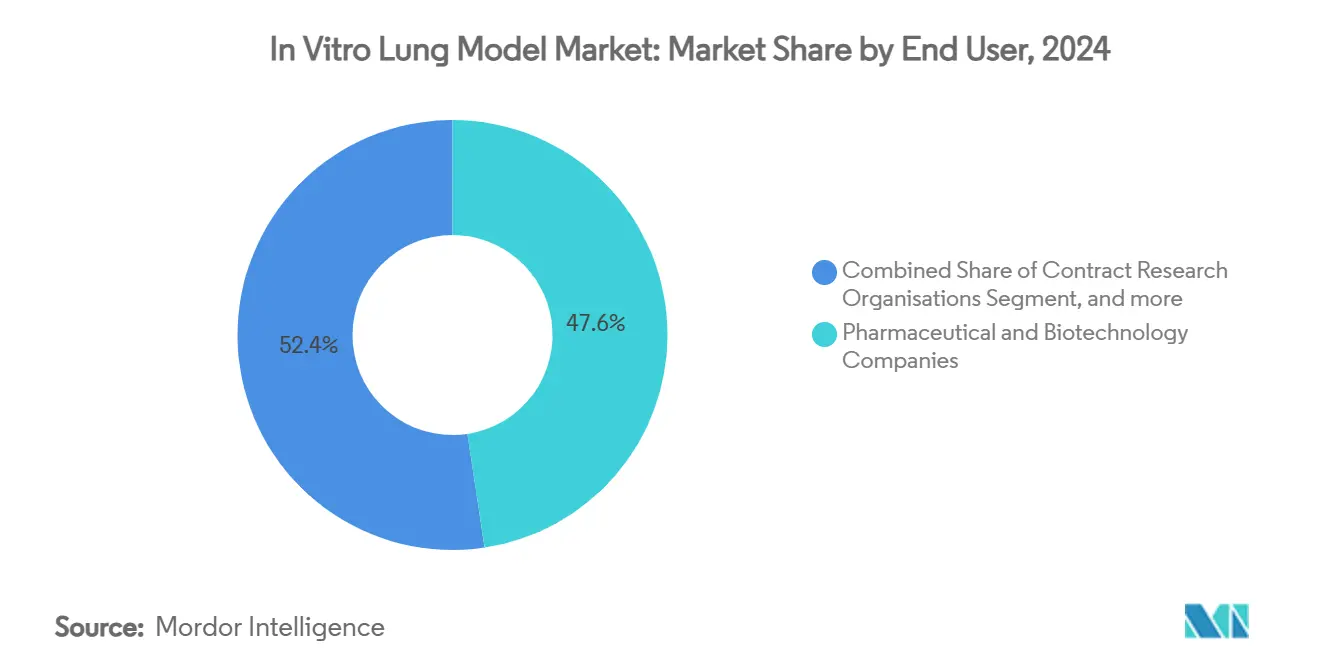

- 按最终用户,制药与生物技术公司在2024年占在 体外 肺 模型市场份额的47.62%,而学术与研究机构以21.85%的最快复合年增长率增长至2030年。

- 按地理位置,北美在2024年保持42.05%的收入;亚太地区预计在预测期内以26.32%的复合年增长率扩张。

全球在 体外 肺 模型市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 动物试验的 全球淘汰 | +4.2% | 北美 和欧盟领先,全球跟进 | 中期 (2-4年) |

| 疫情后 吸入治疗药物激增 | +3.8% | 北美、欧洲、亚太 | 短期(≤ 2年) |

| 欧盟资助的 可扩展肺部微生理学地平线项目 | +2.1% | 欧洲,溢出 到北美 | 长期(≥ 4年) |

| 可拉伸 微流体肺系统商业化 | +2.9% | 北美 和欧盟,扩展至亚太 | 中期 (2-4年) |

| 向iPSC 衍生患者特异性肺模型转变 | +2.6% | 全球, 北美最强 | 长期(≥ 4年) |

| 呼吸系统 疾病负担加重 | +1.8% | 全球, 老龄化地区明显 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

动物试验的全球淘汰增强了对肺部替代方案的需求

三大洲的立法机构正在强制系统性减少脊椎动物试验,促使药物开发商将流水线工作流程与经过验证的体外肺构建体相结合。[1]你.s. 食物 和 药品 Administration, "Modernization Act Guidance 在 新的 选择 方法," fda.gov FDA指导原则现在将器官芯片数据列为可接受的毒性终点之一,欧洲议会的路线图也呼应了这一立场,创造了政策驱动的顺风,将肺模型重新分类为合规必需品而非探索性工具。[2]欧洲的 Commission, "EU Roadmap 为了 动物-测试 阶段-out," europa.eu 制药公司正在将临床前预算重新配置到能更好预测人体药代动力学的微流体芯片上,从而提升了完整集成呼吸系统的订单量。能够生成良好实验室规范数据包的供应商看到了即时竞争优势,因为监管申报越来越多地引用基于芯片的毒性读数。在中期,多机构协调一致预计将缩短验证周期,将客户群扩大到成本敏感的仿制药制造商。

疫情后吸入治疗药物激增推动呼吸系统研发

COVID-19危机将呼吸系统药物输送重新定义为普遍的战略优先事项,扩大了抗病毒药物、纤维化药物和慢性阻塞性肺病生物制剂的吸入制剂流水线。复杂的3D气道构建体现在能够在不同呼吸方式下精确跟踪气溶胶沉积谱,为配方科学家在动物或临床阶段之前提供可操作的指标。这种实时洞察缩短了先导化合物优化循环,并降低了与肺部靶向性差相关的损耗。气道特异性药理学与疫情韧性之间的明确联系继续吸引风险投资,使初创供应商在转化改进方面资金充足。短期收益主要体现在北美和欧洲;随着当地制药公司转向呼吸系统产品组合,亚太地区的采用率加速增长。

欧盟资助的地平线项目推进可扩展肺部微生理学

欧盟地平线计划的多年资助正在支持将生物打印、传感器集成和人工智能分析相结合的联盟,以生产标准化的肺芯片,为工业规模生产做好准备。[3]Horizon 欧洲, "Scalable 器官-在-芯片 Consortia," cordis.europa.eu 交付成果包括统一的制造协议、质量控制算法和跨境验证数据集。这种标准设定降低了中型生物技术买家的技术风险,这些买家此前避免使用定制微流体解决方案。欧洲供应商受益于在国内监管申报中的优先采用,但开放获取的项目产出也提升了北美许可商。从长期来看,这些框架可以压缩成本曲线,并将芯片效用扩展到发现之外,延伸至获批后安全监测。

可拉伸微流体肺系统商业化

下一代肺芯片现在结合了在生理频率下驱动的弹性膜,忠实模拟呼吸机制和表面活性剂动力学。在周期性拉伸下,药物渗透和炎症信号明显不同,迫使毒理学家从静态培养转向动态芯片进行决定性的继续/停止决策。集成的烟雾吸入通道进一步将用例扩展到环境毒理学和烟草危害减少。平台供应商与成像软件公司合作以自动化读数,降低了首次用户的专业知识门槛。由此产生的中期复合年增长率提升在北美最强,那里的监管申报已经引用拉伸数据来解释作用机制的细微差别。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 缺乏针对 肺构建体的标准化OECD验证 | -3.1% | 全球,在监管 市场中较高 | 中期 (2-4年) |

| 动态肺芯片 平台的资本密集性 | -2.4% | 全球, 成本敏感地区 | 短期(≤ 2年) |

| 原代人 气道细胞供应链变异性 | -1.8% | 全球, 供应商集群依赖 | 短期(≤ 2年) |

| 与传统 高通量系统的互操作性差距 | -1.5% | 北美 和欧洲 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

缺乏针对肺构建体的标准化OECD验证

涵盖皮肤、眼部和肝脏体外检测的OECD指导原则尚未有肺部特异性试验组合与之匹配,使得申办方必须为每次检测运行协商定制验证包。这种缺失增加了监管风险,并迫使进行重复的实验室间循环试验,拖慢了商业化推出。同时,不同的国家接受标准创造了拼凑式合规障碍,特别是对于全球多中心研究。正在进行的跨机构工作组承诺制定统一协议,但共识时间表仍需数年,导致许多中等规模CRO推迟对复杂芯片的投资。

动态肺芯片平台对CRO的资本密集性

微加工硅胶膜、精密泵和高分辨率活细胞成像套件将每个工作站的硬件成本推至六位数美元,这对许多以微薄利用率运营的收费服务CRO来说门槛过高。即使找到资本,专业操作员培训也会增加额外开销,延长投资回报期。这种经济负担将采用限制在大型制药公司和旗舰学术机构,在短期内抑制了更广泛的市场扩张。供应商正在以基于订阅的租赁模式回应,但折旧和服务事实仍然阻止了低用量用户。

细分分析

按模型类型:器官芯片平台推动创新

2024年2D静态单层系统的在 体外 肺 模型市场规模仍然是最大的市场份额,占53.63%,但该类别的复合年增长率明显落后于动态微流体平台。器官芯片系统集成了呼吸运动和流体剪切,产生的数据能更准确地预测人体暴露结果,这一特性推动了它们18.05%的增长轨迹。ALI Transwell插件作为高通量毒理学筛选的实用桥梁发挥作用,维持了来自消费品安全实验室的批量需求。同时,3D细胞聚集体在肿瘤学研究中填补了关键利基,其中球形几何结构更好地反映肿瘤氧梯度。

自动化3D打印已开始侵蚀历史成本壁垒:BMF 生物技术的纳米分辨率打印机在数小时内制造芯片外壳,将单位支出削减两位数百分比。研究机构利用富含粘液的生物墨水重现气道粘度,增强纤毛跳动同步性和病原体进入建模。生物医学工程师和毒理学家之间的迭代反馈有望加速创新,使器官芯片供应商实现超趋势收入实现。

备注: 购买报告后可获得所有单个细分的细分份额

按应用:疾病建模成为增长驱动力

疾病建模现在贡献了在 体外 肺 模型市场收入增量的超额份额,乘着19.40%复合年增长率的浪潮,因为制药公司认识到更早期的疾病生物学保真度可降低后期损耗风险。药物发现与先导化合物优化的传统主导地位因为根深蒂固的基于板的工作流程而持续存在,2024年占44.87%,但其份额逐渐稀释,因为精准医学联盟将资助引导到罕见疾病类器官项目。吸入毒理学由于监管强制要求替代动物研究而保持弹性需求,特别是在化学品和消费品测试中。

个性化医学与生物标志物发现处于前沿,利用来自基因谱分析供体的iPSC肺类器官对试验队列进行分层并确定预测性标记。将机器视觉分析与表型筛选相结合,实现毫秒级检测微妙终点变化,解锁了高内容生物标志物,为人工智能驱动的靶点发现流水线提供养分。因此,与数据科学供应商的行业合作伙伴关系成倍增长,将计算发现深度嵌入基于芯片的检测中。

按最终用户:学术机构引领采用

学术与研究机构是增长最快的客户群体,随着公共资金优先支持非动物研究基础设施,增长21.85%的复合年增长率。他们对探索性协议的开放性意味着新芯片格式获得参考出版物,这些出版物后来影响监管档案。制药与生物技术公司由于规模优势仍然主导收入,2024年市场份额为47.62%,但采购政策越来越多地要求在大批量推广之前有可证明的监管先例。

合同研究组织将自己定位为转换器,购买适量的芯片队列以提供基于费用的检测,使较小的制药公司免受资本支出影响。政府奖励如BARDA向罗切斯特大学提供的710万美元组织芯片资助说明了政策推动如何加速学术到工业的知识转移。新兴诊断企业也利用肺类器官验证伴随检测,扩大了在 体外 肺 模型行业客户谱系。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

北美以2024年42.05%的收入领先在 体外 肺 模型市场,得益于FDA监管清晰度和生物技术初创公司的密集集群,这些公司已在IND提交中将基于芯片的检测标准化。联邦资助和风险投资共同资助转化项目,确保稳定的产品升级和强劲的国内需求。

然而,亚太地区发布了最陡峭的26.32%复合年增长率,受到中国和韩国资助计划的推动,这些计划补贴建立本地芯片制造线的学术-企业联盟。CN 生物在首尔的新分销协议体现了外国供应商如何利用地区对人体相关测试的热情来确保先发优势。

欧洲保持中等两位数增长,得益于地平线计划资助和退役动物研究的区域路线图,刺激了OECD对齐验证研究的重复订单。德国和荷兰精密工程公司的存在支持微流体组件供应的本地化,减少了欧洲买家的交付周期。

拉丁美洲和中东非洲仍处于萌芽阶段但充满机遇。当地CRO主要部署单层或ALI插件,但地平线链接的试点培训计划旨在播种器官芯片知识。化学安全改革的政策趋同可能在基础设施资助解锁后快速推动采用。

竞争格局

在 体外 肺 模型市场拥有多样化的混合体,包括纯器官芯片开发商、传统细胞培养供应商和集成硬件-耗材平台。Emulate、CN 生物和Mimetas在动态芯片细分市场占据主导地位,每家都将拉伸机制、灌流控制和检测特异性耗材打包成交钥匙包。传统巨头如ATCC和Lonza利用专有的原代细胞系和GMP级培养基,加强高经常性收入流。

整合趋势已经开始:Merck KGaA收购HUB Organoids将3D气道构建体纳入其产品组合,表明大型生命科学集团将器官芯片视为战略邻接领域。供应商通过数据服务进行差异化;CN 生物的PhysioMimix生物利用度套件集成PK-PD建模模块,将客户锁定在延长订阅续订中。

随着亚洲制造商规模化生产成本效益的替代产品,竞争强度有望攀升,迫使西方领导者优先考虑自动化和监管数据包而非价格竞争。早期投资GMP合规生产的公司一旦临床研究人员需要芯片进行获批后安全监测,可能实现加速市场渗透。

在 体外 肺 模型行业领导者

-

AlveoliX AG

-

ATCC Global

-

Epithelix sàrl

-

MatTek Corporation

-

TissUse GmbH

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:名古屋大学研究人员开发了一种突破性方法,在7-10天内从小鼠成纤维细胞生成肺泡上皮2型细胞,无需干细胞技术,可能彻底改变研究应用的肺细胞生产并减少对原代细胞来源的依赖。

- 2025年6月:CN 生物推出跨物种DILI服务,以增强临床前药物开发期间的体外到体内外推,扩展其PhysioMimix平台能力,包括人类和动物模型之间的比较毒性研究。

- 2025年5月:CN 生物通过与韩国SCINCO的经销商协议扩大了亚太客户对器官芯片解决方案的获取,利用该地区生物技术领域增长和向人体相关测试方法的监管转变。

- 2025年4月:Emulate赞扬FDA减少动物试验并拥抱器官芯片技术的路线图,使公司能够受益于制药开发中替代测试方法的监管转变。

全球在 体外 肺 模型市场报告范围

根据报告范围,在 体外 肺 模型被定义为代表正常或疾病肺生理学的细胞模型。当这些细胞在培养皿上构建成单层时,被称为2D体外模型。3D模型具有三维结构,使用支撑物和支架来维持其结构。在 体外 肺 模型市场按类型(2D细胞模型、3D细胞模型)、应用(药物筛选、毒理学和其他应用)和地理位置(北美、欧洲、亚太、中东和非洲、南美)进行细分。市场报告还涵盖全球主要地区17个国家的预计市场规模和趋势。报告提供了上述细分的价值(百万美元)。

| 2D静态单层模型 |

| 气液界面(ALI)Transwell模型 |

| 3D细胞聚集体与球形体 |

| 器官芯片微流体模型 |

| 3D生物打印肺组织 |

| 药物发现与先导化合物优化 |

| 吸入毒理学与安全评估 |

| 疾病建模 |

| 个性化医学与生物标志物发现 |

| 制药与生物技术公司 |

| 合同研究组织 |

| 学术与研究机构 |

| 其他最终用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 其他欧洲 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 其他亚太 | |

| 中东与非洲 | 海湾合作委员会 |

| 南非 | |

| 其他中东与非洲 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 其他南美 |

| 按模型类型 | 2D静态单层模型 | |

| 气液界面(ALI)Transwell模型 | ||

| 3D细胞聚集体与球形体 | ||

| 器官芯片微流体模型 | ||

| 3D生物打印肺组织 | ||

| 按应用 | 药物发现与先导化合物优化 | |

| 吸入毒理学与安全评估 | ||

| 疾病建模 | ||

| 个性化医学与生物标志物发现 | ||

| 按最终用户 | 制药与生物技术公司 | |

| 合同研究组织 | ||

| 学术与研究机构 | ||

| 其他最终用户 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 其他欧洲 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 其他亚太 | ||

| 中东与非洲 | 海湾合作委员会 | |

| 南非 | ||

| 其他中东与非洲 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 其他南美 | ||

报告回答的关键问题

2025年在 体外 肺 模型市场规模有多大?

价值4.2419亿美元,预计以16.96%的复合年增长率增长到2030年的9.2834亿美元。

哪种模型类型增长最快?

器官芯片微流体模型由于能够复制呼吸机制和流体剪切,以18.05%的复合年增长率推进。

为什么亚太是最具吸引力的增长地区?

政府资助的生物技术计划、对人体相关检测的监管开放性和本地制造能力支撑了26.32%的区域复合年增长率。

学术机构如何影响市场采用?

大学获得公共资助、发布验证数据并培训下一代研究人员,导致学术最终用户细分21.85%的复合年增长率。

更广泛商业化采用的主要障碍是什么?

缺乏OECD标准化的肺部特异性验证协议增加了监管不确定性,拖慢了大规模制药采用。

哪些公司目前引领竞争格局?

Emulate、CN 生物和Mimetas主导器官芯片细分市场,而ATCC和Lonza在原代细胞供应和基础培养系统方面保持强势。

页面最后更新于: