骨科生物制品市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 6.68 十亿美元 |

| 市场规模 (2030) | 9.06 十亿美元 |

| 增长率 (2025 - 2030) | 6.28% CAGR |

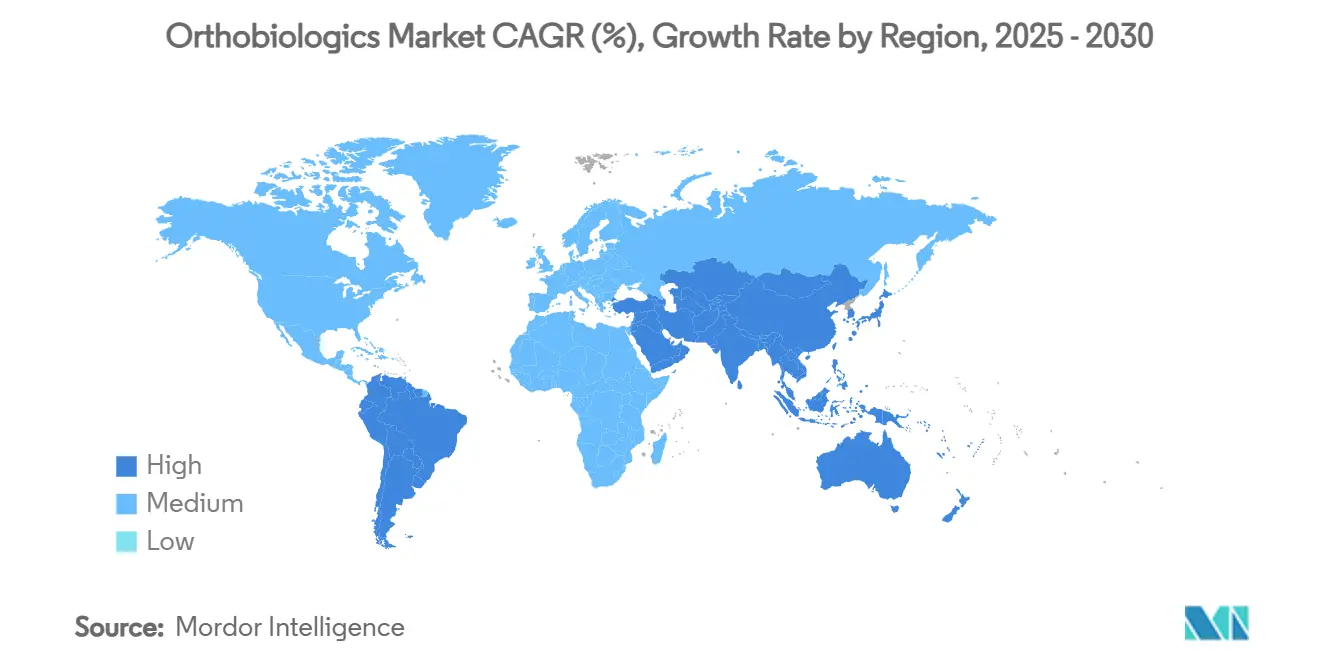

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

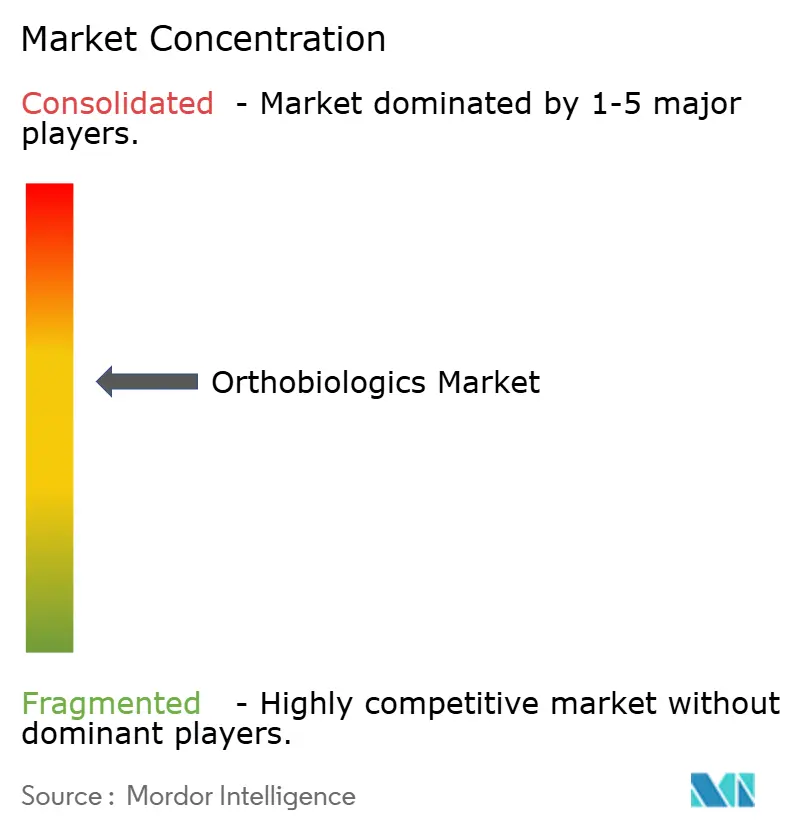

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence骨科生物制品市场分析

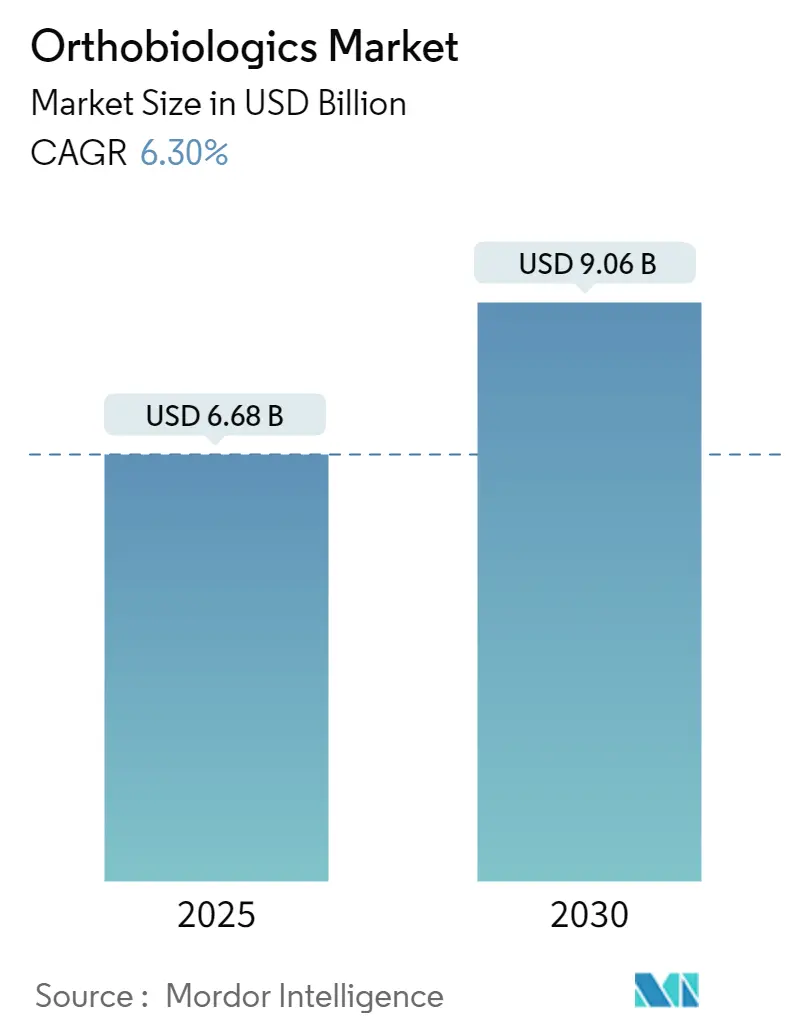

骨科生物制品市场规模2025年为66.8亿美元,预计到2030年将达到90.6亿美元,复合年增长率为6.28%。增长源于从开放手术向生物驱动的微创治疗的稳定转变,这种治疗加速愈合并改善长期功能。按结果付费模式、运动相关损伤激增以及门诊手术网络的扩大正在推动对易于操作的注射式和合成移植产品的需求。北美凭借有利的覆盖政策和深厚的临床专业知识保持领先地位,而亚太地区随着本土器械制造商扩大生产规模和监管机构简化审批流程而加速发展。随着大型器械公司扩展再生产品组合,以及敏捷初创企业推出挑战传统移植物的肽支架和数字规划平台,竞争对抗正在加剧。

关键报告要点

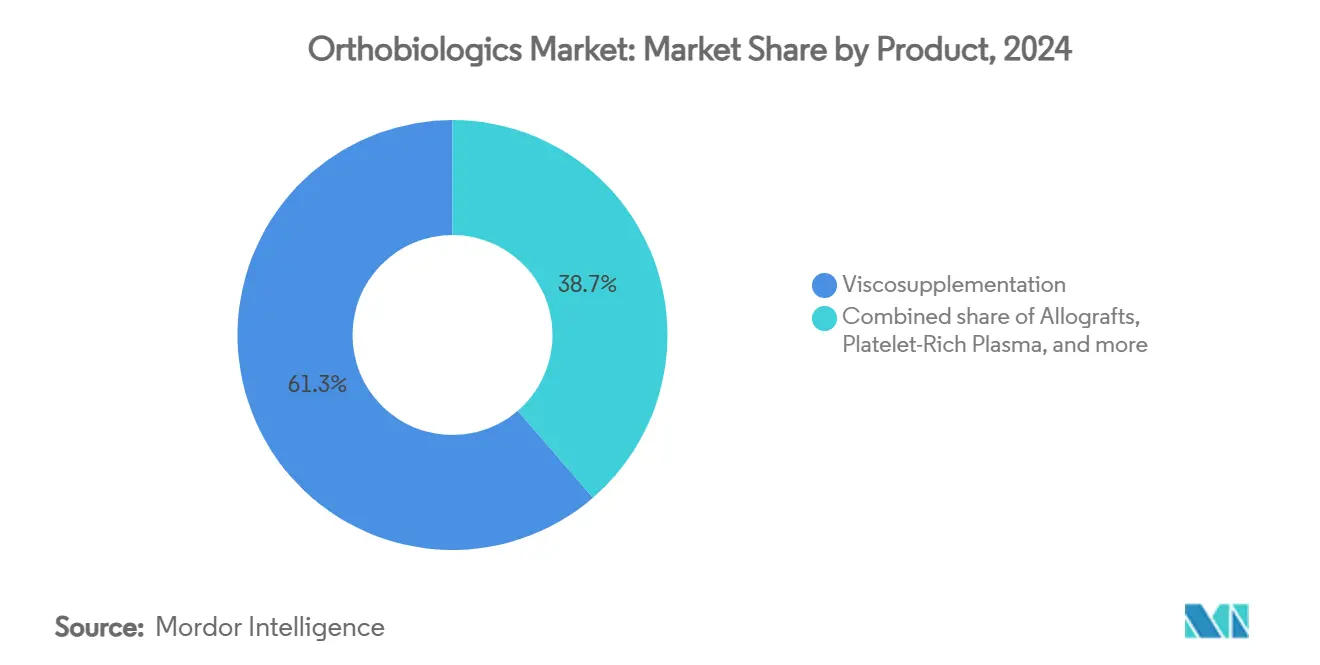

- 按产品类别,粘弹性补充在2024年占据骨科生物制品市场份额的61.34%,而干细胞疗法以9.20%的复合年增长率推进至2030年。

- 按手术部位,膝关节手术在2024年占据骨科生物制品市场规模的35.29%,而足踝应用预计以8.74%的复合年增长率扩张。

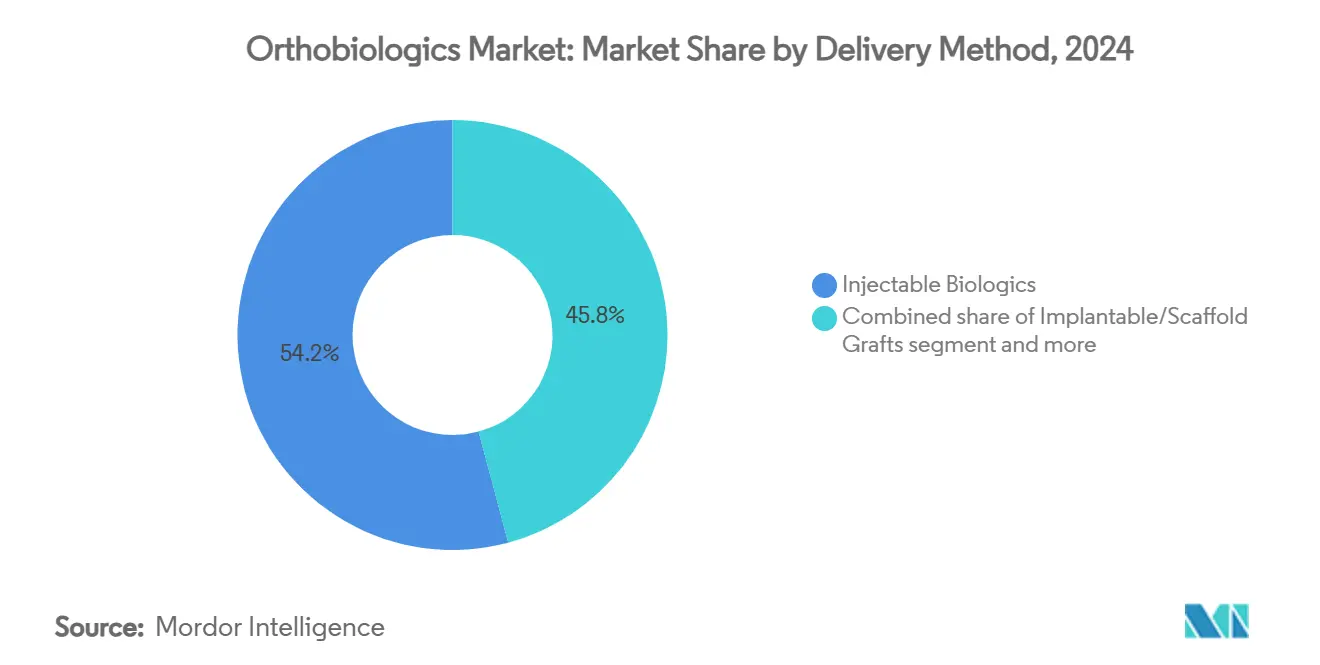

- 按给药方式,注射式生物制品在2024年占据骨科生物制品市场规模的54.18%,局部或表面涂层预计以9.22%的复合年增长率增长。

- 按应用,脊柱融合在2024年占据骨科生物制品市场份额的72.49%,而运动软组织损伤预计实现8.97%的复合年增长率。

- 按终端用户,医院和骨科中心在2024年占据57.65%的份额;门诊手术中心预计以8.30%的复合年增长率增长。

- 按地理区域,北美在2024年以43.52%的份额占据主导地位,而亚太地区有望在2030年前实现8.62%的复合年增长率。

全球骨科生物制品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 高性能运动医学手术激增 | +1.2% | 北美、欧洲、亚太地区 | 短期(≤2年) |

| 骨关节炎多次注射透明质酸使用 | +0.9% | 全球 | 中期(2-4年) |

| 脊柱融合中骨科生物制品辅助剂 | +0.8% | 北美、欧洲、亚太地区 | 中期(2-4年) |

| 富血小板血浆和细胞疗法证据增长 | +0.7% | 全球 | 中期(2-4年) |

| 向门诊中心转变和即用型移植物 | +0.6% | 北美、欧洲 | 短期(≤2年) |

| 合成肽骨移植物管线 | +0.5% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

需要快速生物愈合的高性能运动医学手术激增

来自运动员和活跃成年人的需求正在推动富血小板血浆(PRP)和间充质干细胞(MSC)的使用。随机研究[1]Ryan S. D'Souza, "Evidence-Based Clinical Practice Guidelines on Regenerative Medicine Therapy for Chronic Pain: A Consensus Report From a Multispecialty Working Group," Journal of Pain Research, dovepress.com现在显示,在外上髁炎和膝骨关节炎方面,与皮质类固醇相比,生物制品具有更好的症状缓解和更快的组织恢复。队医正在将这些生物制品转为一线治疗,缩短康复时间并支持各竞技联赛的早期复赛。

骨关节炎管理中透明质酸多次注射方案的加速采用

新颖的分类工具如ViSCNOVAS[2]Fábio Ramos Costa, "ViSCNOVAS: A Novel Classification System for Hyaluronic Acid-Based Gels in Orthobiologic Products and Regenerative Medicine," Gels, mdpi.com指导临床医生根据粘度和交联特性选择最有效的配方,提高临床一致性。日本和美国的大型骨科诊所现在偏向三次注射方案,与单次注射产品相比,显示更持久的疼痛缓解和关节功能改善。

在脊柱融合中整合骨科生物制品辅助剂以降低翻修手术率

专有骨基质在多节段手术中12个月时实现100%融合,降低昂贵的再次手术。因此,医院在专注于单次治疗节约的基于价值的采购合同中包含生物移植物。

在骨科诊所中支持富血小板血浆和细胞疗法的临床证据扩展

涵盖延迟和不愈合骨折的荟萃分析显示,当生长因子添加到标准固定时,愈合更快。FDA在2024年12月批准同种异体MSC疗法Ryoncil,鼓励投资者加速类似的管线。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 自体细胞产品缺乏报销 | -0.7% | 全球 | 中期(2-4年) |

| 不断发展的生物制品监管分类 | -0.5% | 全球 | 中期(2-4年) |

| 富血小板血浆和干细胞制备的可变性 | -0.4% | 全球 | 短期(≤2年) |

| 商品同种异体移植物的价格压力 | -0.3% | 北美、欧洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

自体细胞骨科生物制品缺乏报销框架提高自付费用

主要保险公司仍将许多MSC注射标记为试验性的。因此患者需要自费,这限制了高社会经济群体的获取,并减缓了常规采用。

严格且不断发展的生物制品监管分类增加新产品上市时间

欧盟新的SoHO规则为人体组织衍生材料增加了文档要求,延迟上市并提高合规成本。

细分分析

按产品:粘弹性补充保持规模,干细胞加速发展

粘弹性补充在2024年占据骨科生物制品市场份额的61.34%,由于既定的付款人覆盖和可预测的结果,仍是膝骨关节炎的主要治疗方法。随着多次注射方案证明持久缓解,与粘弹性补充相关的骨科生物制品市场规模预计将稳步攀升。对交联配方的并行研究正在延长关节腔内的停留时间,创造医院配方正在采用的高端层级。

干细胞疗法在2025年仅占中等个位数收入基础,但实现9.20%的复合年增长率,是产品组合中最快的。FDA批准Ryoncil验证了同种异体平台,而Cocoon等自动化生物反应器承诺更低的批次间变异和成本。脱钙骨基质、同种异体移植物和骨形态发生蛋白对于管理复杂融合的外科医生仍然重要,Renovos的肽锚定BMP-2有望在关键数据成熟后进入美国分销。

备注: 购买报告后可获得所有单个细分市场的细分份额

按手术部位:膝关节优势扩大,足踝新兴

膝关节手术占2024年收入的35.29%,由老龄化但活跃人群中骨关节炎和韧带损伤的高发病率支撑。临床指南现在将富血小板血浆置于皮质类固醇之前治疗退行性膝病,提升单位销量。

足踝细分市场基础较小,但有望实现8.74%的复合年增长率,因为医生将生物制品应用于阿基里斯腱和中足重建,而传统移植物在此处表现不佳。脊柱因融合必要性而保持核心地位,髋关节、肩关节和肘关节随着运动外科医生扩展肩袖和盂唇修复方案而继续获得份额。

按给药方式:注射剂领先,表面涂层获得动力

注射剂在2024年贡献了54.18%的全球收入,说明其在各关节中的多功能性以及与门诊转移的契合。它们锚定快速恢复路径,通过缩短手术时间支持基于价值的付费套餐。

局部和表面涂层以9.22%的复合年增长率增长。纳米多孔钛和抗生素洗脱陶瓷的进步改善植入物整合和高风险髋膝关节的感染保护。混合系统将注射载体与3D打印支架结合,让外科医生术中涂覆硬件并增强局部生物学。

按应用:脊柱融合仍占主导,运动损伤激增

脊柱融合构成2024年需求的72.49%,突出其在多节段疾病中对生物制品确保稳定关节融合的依赖。随着老龄化人口统计数据符合退行性椎间盘诊断的增加,脊柱融合的骨科生物制品市场规模预计将保持主导地位。

运动软组织损伤将看到8.97%的复合年增长率。新的马匹到人体转化研究展示更快的肌腱愈合,专业联赛已开始在集体谈判协议中覆盖富血小板血浆注射。创伤、骨折、软骨和肌腱修复共同提供累加增长,因为产品线变得部位特异性。

按终端用户:医院锚定采用,门诊中心快速扩张

医院和专门的骨科中心因其管理需要复杂移植物的高敏锐度病例的能力而占据2024年销售的57.65%。许多学术中心建立了结合临床护理和转化研究的骨科生物制品单位,标准化各部门的方案。

门诊手术中心以8.30%的复合年增长率记录最高增长。他们的商业模式偏向一次性、预填充和注射就绪套装。SCA Health收购OrthoAlliance等战略交易强调旨在扩展门诊骨科的整合。

地理分析

北美占2024年全球收入的43.52%。美国的采用由粘弹性补充的成熟报销框架和手术快速迁移至门诊中心所加强。美国的骨科生物制品市场规模以5.86%的复合年增长率扩张,因为突破性认定缩短了RENOVITE BMP-2等合成移植物的上市时间。加拿大反映这些趋势,省级计划逐步为膝骨关节炎增加富血小板血浆。

欧洲排名第二,以6.19%的复合年增长率增长。在德国、法国和意大利采用稳定,这些国家的国家卫生系统报销既定移植物。新SoHO规则的合规工作延长了组织衍生疗法的审批周期,因此Bonesupport[3]BONESUPPORT, "BONESUPPORT Files FDA Submission for Cerament V," BONESUPPORT Press Release, bonesupport.com等公司正在优先考虑在器械代码下获得许可的合成基质。北欧国家引领基于登记的证据生成,增强付款人信心。

亚太地区以8.62%的复合年增长率是最快的上升者。日本的多次注射透明质酸方案设定临床基准,而中国的"健康中国2030"路线图正在刺激国内创新者从商品同种异体移植物升级到先进肽支架。印度的医疗技术政策旨在到2030年将该行业规模扩大到500亿美元,为骨科生物制品开放本地制造激励。南美洲和中东的较小但高增长市场受益于私人保险覆盖的增加和进口即用型注射剂的专科诊所网络。

竞争格局

强生、美敦力和史赛克控制跨越粘弹性补充、脱钙骨基质和合成移植物的广泛产品组合。他们将资源投入数字规划工具,这些工具将植入物置位与生物传递对齐以提高准确性。Zimmer Biomet在2025年AAOS年会期间重点介绍[4]Zimmer Biomet, "Zimmer Biomet Highlights Diverse Portfolio of Orthopedic Musculoskeletal Innovations at AAOS 2025 Annual Meeting," Zimmer Biomet Press Release, investor.zimmerbiomet.comAI指导的膝关节规划软件,以补充其软骨下成形术注射剂。

包括Bioventus和Bonesupport在内的中型专业公司专注于证据丰富的平台。Bioventus支持多中心登记以支持付款人档案,而Bonesupport追求抗生素洗脱骨空隙填料以解决感染倾向创伤细分市场。这些公司通常与大型OEM的分销网络合作,以到达社区医院。

风险投资支持的颠覆者如OssDsign和Ventris Medical引入解决同种异体移植物限制的利基解决方案。OssDsign Catalyst的肽纳米二氧化硅基质在早期研究中实现100%融合,现在被10,000名美国患者使用。Ventris Medical的Backpack系统在2025年1月获得FDA许可,针对门诊脊柱的简化处理。Octane Medical的自动化技术承诺一致、低成本的细胞治疗批次,可能触发更广泛的付款人采用。因此,公司竞相获得突破性标签、知识产权和转化为定价权的临床数据。

骨科生物制品行业领导者

-

BoneSupport AB

-

强生公司

-

美敦力公司

-

史赛克公司

-

Zimmer Biomet控股公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:OssDsign报告10,000名患者接受了OssDsign Catalyst治疗,这是一种增强自然愈合的合成骨移植物,展示了该产品在美国骨科生物制品市场的临床采用增长。

- 2025年1月:Ventris Medical获得其Backpack骨移植物容纳系统的FDA 510(k)许可,包括用于优化骨形成的预填充骨诱导和表面激活版本。

- 2024年12月:FDA批准了Mesoblast的Ryoncil(remestemcel-L-rknd),一种同种异体骨髓间充质基质细胞疗法,标志着美国MSC产品的里程碑。

- 2024年6月:Octane Medical Group收购了B. Braun的全球骨科生物制品业务,包括TETEC AG和Aesculap Biologics,以加强其再生医学平台。

全球骨科生物制品市场报告范围

根据报告范围,骨科生物制品被骨科外科医生用来帮助损伤更快愈合。它们加速骨折和受伤肌肉、肌腱和韧带的愈合。这些产品由自然存在于我们体内的物质制成。骨科生物制品市场按产品(粘弹性补充产品、脱钙骨基质、合成骨科生物制品、骨形态发生蛋白、同种异体移植物和其他(富血小板血浆和骨髓抽吸浓缩物))、应用(骨关节炎和退行性关节炎、脊柱融合、软组织损伤和其他(骨折恢复、颌面和牙科应用))、终端用户(医院、骨科诊所和门诊护理中心、学术和研究机构、牙科诊所和设施)以及地理区域(北美、欧洲、亚太地区、中东和非洲、南美洲)进行细分。市场报告还涵盖主要全球地区17个国家的估计市场规模和趋势。报告提供上述细分市场的价值(百万美元)。

| 粘弹性补充产品 |

| 脱钙骨基质 |

| 同种异体移植物 |

| 合成骨替代品 |

| 骨形态发生蛋白 |

| 富血小板血浆 |

| 干细胞疗法 |

| 其他骨科生物制品 |

| 膝关节 |

| 髋关节 |

| 脊柱 |

| 肩关节和肘关节 |

| 足踝 |

| 其他关节 |

| 注射式生物制品 |

| 植入式/支架移植物 |

| 局部和表面涂层 |

| 脊柱融合 |

| 运动软组织损伤 |

| 创伤和骨折恢复 |

| 其他应用 |

| 医院和骨科中心 |

| 门诊手术中心 |

| 运动医学和康复诊所 |

| 其他终端用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按产品 | 粘弹性补充产品 | |

| 脱钙骨基质 | ||

| 同种异体移植物 | ||

| 合成骨替代品 | ||

| 骨形态发生蛋白 | ||

| 富血小板血浆 | ||

| 干细胞疗法 | ||

| 其他骨科生物制品 | ||

| 按手术部位 | 膝关节 | |

| 髋关节 | ||

| 脊柱 | ||

| 肩关节和肘关节 | ||

| 足踝 | ||

| 其他关节 | ||

| 按给药方式 | 注射式生物制品 | |

| 植入式/支架移植物 | ||

| 局部和表面涂层 | ||

| 按应用 | 脊柱融合 | |

| 运动软组织损伤 | ||

| 创伤和骨折恢复 | ||

| 其他应用 | ||

| 按终端用户 | 医院和骨科中心 | |

| 门诊手术中心 | ||

| 运动医学和康复诊所 | ||

| 其他终端用户 | ||

| 按地理区域(价值) | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

为什么多次注射透明质酸方案在骨关节炎护理中比单次注射方法更受青睐?

临床研究显示,当多次注射方案在关节腔内保持治疗粘度时,疼痛缓解时间更长,关节功能改善更大,促进了更广泛的指南采用。

合成肽骨移植物在减少对自体移植物采集依赖方面发挥什么作用?

肽工程支架模拟天然骨信号传导,实现高融合率,并消除供体部位病发率,使其对复杂脊柱和创伤病例具有吸引力。

向门诊骨科中心的转移如何塑造骨科生物制品的产品设计?

门诊设施需要即用型、微创注射剂,缩短准备时间并适应当日出院工作流程,推动货架稳定配方的创新。

美国下一代骨科生物制品器械开发商最常利用哪种监管途径?

公司越来越多地追求FDA的突破性器械计划,为提供显著临床改善的新型生物-器械混合产品获得加速审查。

数字规划工具如何增强骨科生物制品干预的有效性?

AI驱动的成像平台允许外科医生绘制精确的移植物置位和剂量,提高手术准确性并潜在地改善脊柱和关节修复的愈合结果。

为什么门诊中心对骨科生物制品增长很重要?

门诊手术中心偏向缩短手术时间的注射式和即用型移植物,这正在推动该终端用户细分市场8.30%的复合年增长率。

页面最后更新于: