精准医疗市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 125.71 十亿美元 |

| 市场规模 (2030) | 237.28 十亿美元 |

| 增长率 (2025 - 2030) | 14.03% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智情报精准医疗市场分析

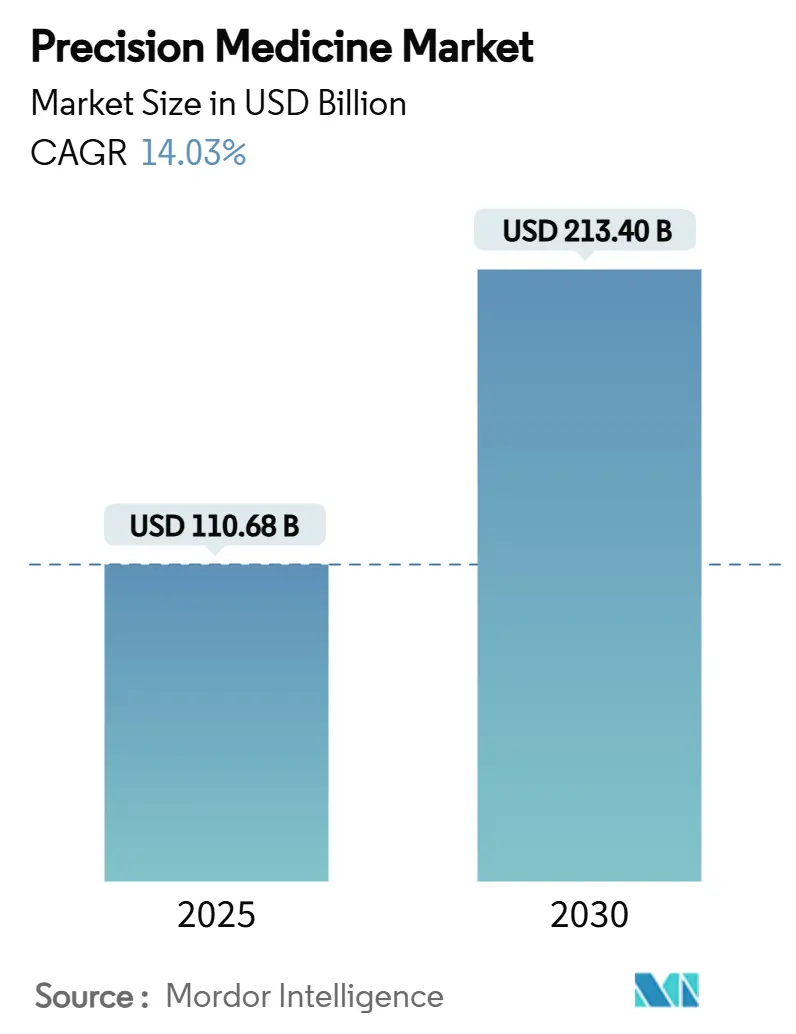

精准医疗市场规模预计在2025年为1,106.8亿美元,预计到2030年将达到2,134.0亿美元,在预测期内(2025-2030)的复合年增长率为14.03%。

基因测序成本的下降、人工智能驱动的分析以及更加友好的监管途径正在协调一致地推动医疗保健从一刀切的治疗模式转向数据丰富的患者特异性干预措施。美国、中国和印度的基因组计划正在将大型多组学数据集输入临床决策支持工具,而基于云的生物信息学平台缩短了从变异发现到治疗选择的时间。泛癌伴随诊断的进展正在扩大标签关联药物市场,而药物基因组学的新报销代码正在提高检测可负担性。与此同时,主要市场对实验室开发检测的更严格监管正在提高合规成本,但有望实现更高的检测质量和患者安全。

关键报告要点

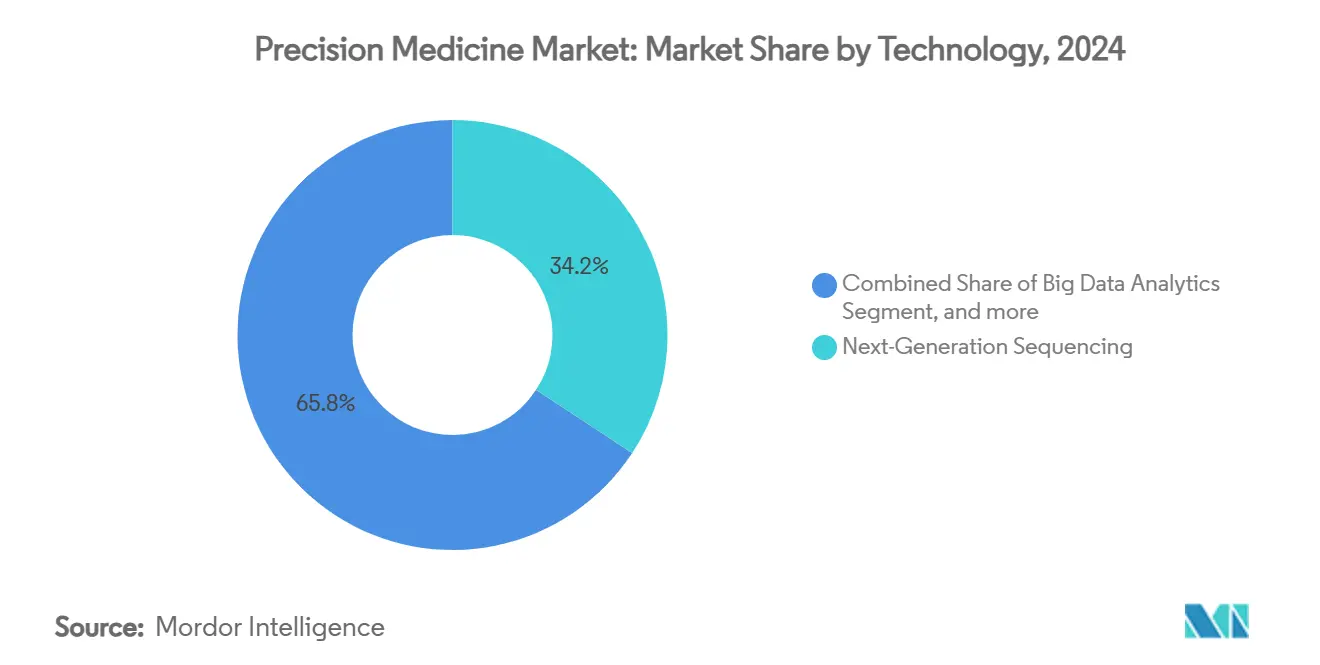

- 按技术分类,下一代测序在2024年以34.24%的市场份额领先精准医疗市场,而人工智能和机器学习正以17.91%的复合年增长率向2030年推进。

- 按应用分类,肿瘤学在2024年占据44.23%的精准医疗市场规模,而罕见病和遗传性疾病预计到2030年将以15.74%的复合年增长率扩张。

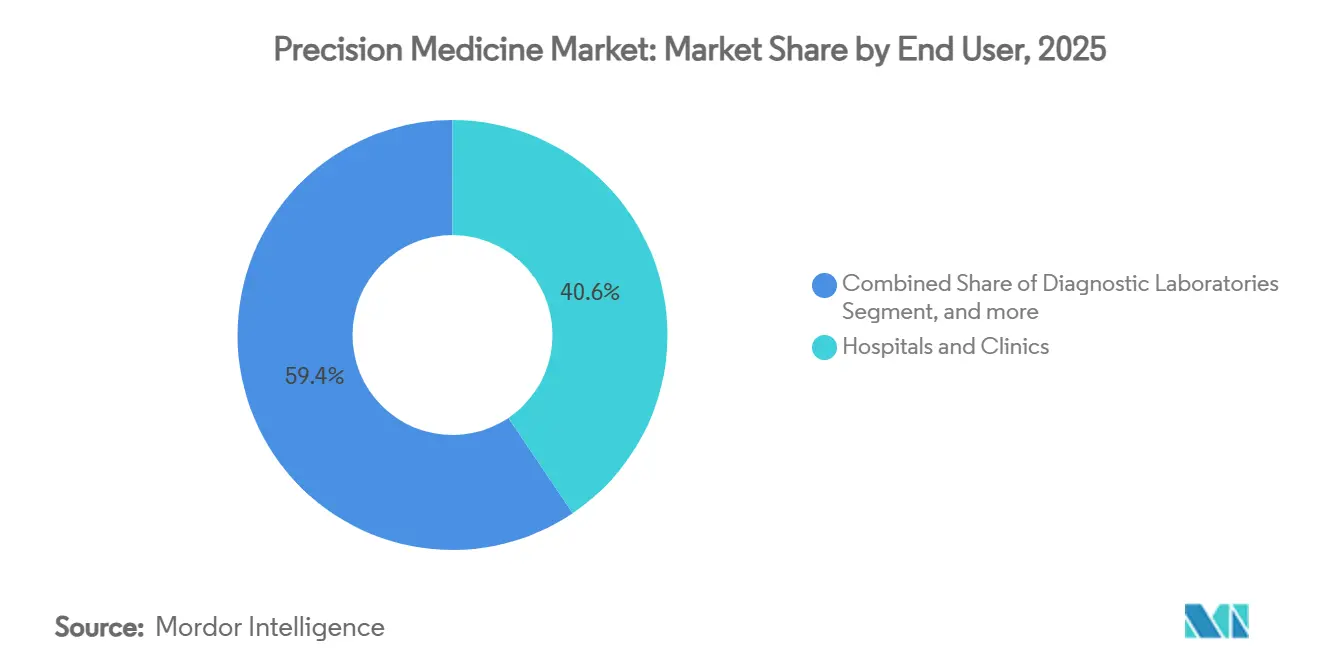

- 按终端用户分类,医院和诊所在2024年占据40.56%的精准医疗市场份额;家庭护理环境以16.87%的复合年增长率增长最快。

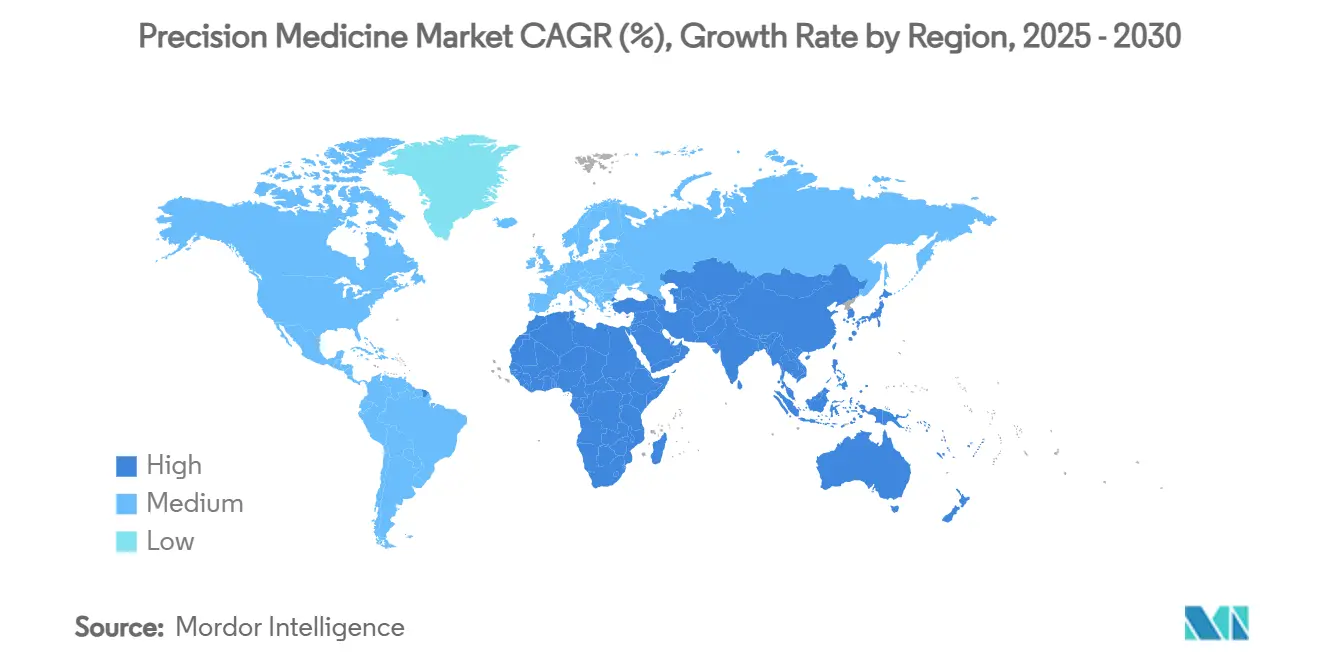

- 按地理区域分类,北美在2024年以48.43%的收入份额占主导地位,而亚太地区预计到2030年将实现14.56%的复合年增长率。

全球精准医疗市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 复合年增长率预测影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 国家基因组计划 加速研发资金投入 | +2.1% | 全球,集中在 北美、欧洲和亚太地区 | 中期 (2-4年) |

| 肿瘤学 生物标志物管线扩张推动伴随诊断 | +2.3% | 北美 和欧盟,扩展至亚太地区 | 中期 (2-4年) |

| 人工智能和 机器学习在基因组学中的整合 | +2.4% | 全球 | 长期(≥ 4年) |

| 支持药物基因组学 检测的报销改革 | +1.6% | 主要在北美 和欧盟 | 短期(≤ 2年) |

| 制药-大型科技 战略联盟加速精准药物发现 | +1.9% | 全球,以 北美和欧洲为主导 | 中期 (2-4年) |

| 癌症生物学 进展 | +1.8% | 全球 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

国家基因组计划加速研发资金投入

政府基因组计划正在支持将测序从研究实验室转移到常规护理的基础设施。美国国立卫生研究院为学习型医疗系统提供了2,700万美元的资金,该系统将基因组学嵌入到六个美国医院网络中。中国的人类基因组计划2计划测序8,000万个基因组,为变异解释创建世界最大的参考面板。印度在2025年发布了10,000个个人基因组,填补了全球数据库中南亚的空白。瑞典的PROMISE项目将国家登记册与多组学数据联系起来,以支持实时临床决策制定。总的来说,这些项目创建了可互操作的数据生态系统,提高诊断准确性并刺激新药物靶点的发现。

肿瘤学生物标志物管线扩张推动伴随诊断

自2024年以来,超过15项FDA批准将靶向药物与特定生物标志物检测联系起来,扩大了精准肿瘤学的可治疗患者群体。[1]美国食品药品监督管理局,"TruSight Oncology Comprehensive批准," fda.gov Illumina的TruSight Oncology Comprehensive成为首个FDA批准的泛癌体外诊断产品,可在一次检测中读取500多个生物标志物。FoundationOne CDx现在可检测实体瘤中的NTRK融合,将患者与larotrectinib治疗联系起来。therascreen KRAS RGQ PCR试剂盒指导KRAS G12C突变型结直肠癌使用sotorasib联合panitumumab治疗。Guardant Health的Shield血液检测增加了一种非侵入性选择,在平均风险成人中检测结直肠癌的敏感性为83%。频繁的诊断批准为药物开发者提供了协同开发检测的强烈动机,加强了生物标志物指导治疗的良性循环。

人工智能和机器学习在基因组学中的整合

机器学习处理传统统计学无法解析的多层组学数据。AI增强的蛋白质组学从一滴血中测量超过10,000种血浆蛋白,实现早期疾病预测。[2]Science Magazine工作人员,"前所未有规模的蛋白质组学," science.org 充当"共同科学家"的大型语言模型生成新颖假设,缩短肝纤维化和急性髓性白血病研究的药物发现时间线。检索增强的GPT-4系统以传统筛选成本的一小部分,以高达100%的准确率对临床试验候选者进行分诊。[3]新英格兰医学杂志AI,"大型语言模型试验筛选," nejm.org AI支持的药物基因组学预测慢性疾病中的药物-基因相互作用,提高剂量安全性。随着算法的成熟,每个新数据集都训练模型,这些模型反过来解锁更深层的生物学洞察,推动持续创新。

制药-大型科技战略联盟加速精准药物发现

制药公司与云计算或数据公司之间的合作伙伴关系将湿实验室专业知识与可扩展计算相结合。GSK支付11.5亿美元收购IDRx及其KIT抑制剂IDRX-42,在胃肠道间质瘤中获得53%的响应率。23andMe现在将其1,400万人的基因数据库授权给Mirador Therapeutics,以完善免疫疾病靶点。Illumina以3.5亿美元收购SomaLogic,将10,000种蛋白质检测折叠到其测序工作流程中。这些交易将测序、蛋白质组学和AI分析捆绑在一个屋檐下,让赞助商在靶点验证和患者识别方面迭代更快。

限制因素影响分析

| 限制因素 | (~) % 复合年增长率预测影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 跨境多组学 数据法规分散 | -1.4% | 欧盟和全球 跨境倡议 | 中期 (2-4年) |

| 基因检测成本高 且可及性有限 | -1.8% | 全球,在新兴 市场影响更大 | 长期(≥ 4年) |

| 从治疗型 向预防型医疗保健转变 | -1.2% | 全球,在发达 市场影响更大 | 长期(≥ 4年) |

| FDA药物治疗 批准率下降趋势 | -1.6% | 北美, 在全球产生溢出效应 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

跨境多组学数据法规分散

欧洲的GDPR将基因组数据视为高度敏感,迫使大多数组学存储库在该地区之外运营或导航复杂的同意规则。欧洲健康数据空间为寻求访问权限的任何非欧盟实体引入了额外的文档要求,延长了项目时间表。在美国,HIPAA管理临床数据,但许多研究数据库不在其范围内,为跨大西洋研究增加了另一个合规层。联邦学习等隐私保护技术有所帮助,但无法完全协调跨境法律解释。因此,全球联盟必须协商特定地区的合同,增加交易成本并延迟大规模研究。

基因检测成本高且可及性有限

Medicare、Medicaid和私人保险公司各自应用不同的覆盖规则,因此许多患者仍需自付多基因面板费用。账单复杂性持续存在,因为只有少数CPT代码代表数千种不同的测试,使付款人不确定临床效用。联合健康保险开始将报销与临床效益证据联系起来,为提供者增加文书工作。在低收入和中等收入国家,尽管测序成本更便宜,但由于临床解释服务和遗传咨询师稀缺,自付费用仍然令人望而却步。在更广泛的报销和劳动力发展实现之前,精准医疗在资源有限的环境中的采用将滞后。

细分分析

按技术分类:人工智能革命中的NGS主导地位

下一代测序在2024年占据了34.24%的精准医疗市场份额,支撑了大多数伴随诊断和药物基因组学工作流程。FDA批准Illumina的TruSight Oncology Comprehensive检测,该检测可在一次运行中分析超过500个生物标志物,巩固了NGS作为广泛基因组分析金标准的地位。测序仪现在为云生物信息学管道提供数据,在数小时内标记可操作的变异,使基因组报告在常规临床医生访问期间变得可管理。空间蛋白质组学和高通量血浆蛋白分析的并行进展将组学的范围扩展到DNA之外,而代谢组学和表观遗传组学增加了调节背景。这些层的整合构建了指导药物选择和剂量的患者特异性分子特征。

第二波技术浪潮集中在人工智能和机器学习上,这是增长最快的细分市场,复合年增长率为17.91%。AI工具扩展变异注释,检测与肿瘤侵袭性相关的突变特征,并优化算法试验入组。一个检索增强的GPT-4原型以98%的准确率筛选实体瘤试验候选者,每名参与者成本0.11美元,而人工审查成本为34.75美元。蛋白质组学公司SomaLogic从微升样本中测量10,000种蛋白质,产生AI模型转化为早期疾病风险评分的高密度数据。随着数据集的扩展,模型性能提高,产生吸引更多研发资金的自我强化循环。测序的持续中心地位,结合AI分析的快速采用,表明一个混合生态系统,其中NGS提供原始数据,而智能软件解锁其临床价值。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用分类:肿瘤学领导地位与罕见病加速

肿瘤学在2024年保持44.23%的精准医疗市场规模,得益于生物标志物关联药物批准的稳定节奏支撑。FDA验证了zanidatamab在胆道癌中的PATHWAY抗HER2/neu检测,并将sotorasib与panitumumab配对用于KRAS G12C突变型结直肠癌,每个都与加速患者识别的伴随诊断相关联。液体活检随着Guardant的Shield检测提供非侵入性结直肠癌筛查而获得动力,而多组学方法混合基因组、转录组和蛋白质组数据以预测治疗反应。AI驱动的放射组学现在将影像表型与基因突变合并,锐化肿瘤亚型和预后。

罕见病和遗传性疾病代表增长最快的应用细分市场,到2030年复合年增长率为15.74%。中国的新生儿测序在症状出现前标记溶酶体贮积症,实现早期酶替代治疗。全外显子分析正在阐明神经发育和代谢综合征的遗传根源,AI辅助的变异调用正在缩短诊断奥德赛。具有市场独占激励措施的孤儿药政策激励赞助商追求细分适应症,而患者倡导团体众包数据丰富自然史研究。随着数据库扩大和长读长测序解析结构变异,精准医疗市场将从疾病特异性项目发展为泛组学早期干预模型。

按终端用户分类:医院主导地位转向家庭护理

医院和诊所在2024年控制了40.56%的精准医疗市场份额,处理复杂的检测并将基因组洞察整合到多学科护理团队中。领先的癌症中心现在嵌入分子肿瘤委员会,在收到测序报告后三天内将患者匹配到试验。诊断实验室已经为新生儿重症监护病房扩展快速全基因组测序,在24小时内返回可操作的结果。制药和生物技术公司继续投资多组学真实世界证据平台,捕获推动下一代药物管线的上市后安全性和有效性数据。

家庭护理环境以16.87%的复合年增长率增长,象征着基因洞察的民主化。直接面向消费者的唾液试剂盒现在配备集成的药物基因组学面板,可穿戴传感器流式传输AI模型与基因型结合的纵向生理数据,以标记早期疾病信号。即时PCR设备在社区诊所30分钟内提供病原体基因分型,而药剂师运营的基因组咨询亭正在零售连锁店试点。医疗保健IT供应商提供存储个人基因组文件并向临床医生推送治疗警报的安全应用程序,改善药物依从性。随着付款人认识到早期检测和个性化剂量的成本抵消,预计家庭检测的报销将扩大,进一步将数量从医院实验室转移。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

北美以2024年48.43%的收入份额领导精准医疗市场,得到联邦基因组资金、付款人对药物基因组学的覆盖以及宽松监管立场的支撑。FDA 2024年7月实验室开发检测框架引入了每年12.9亿美元的合规支出,但利益相关者预期更高的检测质量将增强患者和临床医生的信心 fda.gov。加拿大通过精准健康基因组学倡议支持类似的进展,而墨西哥正在将INMEGEN资源引入罕见病测序。该地区总体上拥有大多数前十大测序供应商和高度集中的AI健康初创企业,确保在技术和临床采用方面的持续领导地位。

欧洲按收入排名第二,但由于GDPR导致跨境数据交换速度较慢。德国的数字健康法案取消了对使用匿名索赔数据进行研究的限制,这可能吸引跨国试验到该国。瑞典的PROMISE将国家癌症登记数据与全基因组测序和电子健康记录联系起来,说明了协调的数据策略如何在现有隐私法内发挥作用。英国、法国、意大利和西班牙各自扩大生物样本库容量并修订药物基因组学检测的报销时间表,缩小与北美的采用差距。

亚太地区是增长最快的地区,复合年增长率为14.56%,由国家基因组倡议和医疗保健支出增长推动。中国的人类基因组计划2及其以AI为中心的精准健康路线图获得强有力的中央资金和省级推广。印度的基因组印度项目纠正了南亚代表性不足,并促进了特定地区药物靶点的发现。日本已承诺在国家计划下分析100,000个癌症基因组,以指导靶向治疗开发。澳大利亚和韩国正在结合政府赠款和风险投资来建立多组学中心,新加坡正在公立医院中扩展AI基因组学。东南亚和中东国家正在制定监管和报销基础工作,这将支持预测期内的追赶增长。

竞争格局

精准医疗市场适度分散,有超过200个活跃的平台提供商和大量利基分析公司的长尾。Illumina、赛默飞世尔科技和罗氏控制着最大的安装测序基础。Illumina以3.5亿美元收购SomaLogic,将高通量蛋白质组学和测序集成在一个平台上,为涵盖DNA、RNA和蛋白质的系统生物学工作流程定位公司。赛默飞世尔正在将Ion Torrent测序仪与亚马逊网络服务分析配对,以降低社区实验室的进入门槛。罗氏继续扩展Foundation Medicine的伴随诊断组合,同时通过其Navify数字生态系统投资空间生物学。

新进入者利用算法优势而非硬件。Recursion Pharmaceuticals使用自动化显微镜和深度学习来映射基因功能,加速靶点验证时间表。Freenome将机器学习应用于无细胞DNA和蛋白质标志物进行早期癌症检测,在液体活检中与Guardant竞争。Color Health与雇主和公共卫生机构合作提供大规模基因组筛查,将匿名数据输入学习网络。垂直联盟正在加强,因为制药、技术和诊断参与者寻求全栈能力;GSK为KIT抑制剂的IDRx交易和23andMe向Mirador的数据许可突显了这种融合。

监管环境塑造竞争策略。早期投资质量管理系统和外部质量评估计划的公司将以较少的干扰导航FDA的新实验室开发检测规则。那些采用隐私保护数据架构的公司可以在健康数据空间法规下赢得欧洲合同。随着付款人扩大对药物基因组学检测的覆盖范围,提供端到端解决方案的公司--从测序到决策支持--将获得份额,而仅试剂供应商可能面临利润压力。总体而言,预期持续的收购旨在填补技术空白和扩展数据资产。

精准医疗行业领导者

-

辉瑞公司

-

赛默飞世尔科技公司

-

诺华公司

-

美敦力公司

-

凯杰公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Labcorp宣布扩展其精准肿瘤学组合,包括推出Labcorp Plasma Detect,一种经临床验证的ctDNA MRD解决方案,以及Labcorp Plasma Complete(一种基因组分析检测)的增强功能。

- 2025年3月:Oncodesign Precision Medicine (OPM)提交1b/2a期研究REVERT方案,联合OPM-101和帕博利珠单抗治疗抗PD1耐药的晚期黑色素瘤患者。Oncodesign Precision Medicine (OPM),一家开拓治疗免疫逃逸和耐药性疗法的临床阶段公司,已向瑞士当局提交其REVERT研究方案。REVERT(RIPK2用于耐药和晚期黑色素瘤治疗)是一项1b/2a期临床试验,使用OPM的RIPK2抑制剂OPM-101,针对抗PD-1耐药的晚期黑色素瘤患者。此方案提交是在2024年10月宣布积极的1期研究结果之后。

- 2025年1月:GSK宣布以高达11.5亿美元收购IDRx,包括10亿美元预付款,以加强其精准医疗组合,针对胃肠道间质瘤的选择性KIT抑制剂IDRX-42,该药物在试验中获得53%的客观响应率。

- 2024年11月:23andMe和Mirador Therapeutics开始战略合作,推进免疫学和炎症精准医疗,Mirador使用23andMe的遗传和表型数据来增强其Mirador360™开发引擎。

全球精准医疗市场报告范围

根据报告范围,精准医疗是分子生物学技术和系统生物学的结合,是一种新兴的疾病治疗和预防方法。这种方法的市场增长正在获得动力,因为它在开发药物和疫苗时考虑基因、环境和生活方式的个体差异。全球精准医疗市场按技术(大数据分析、生物信息学、基因测序、药物发现、伴随诊断和其他技术)、应用(肿瘤学、CNS、免疫学、呼吸系统和其他应用)和地理区域(北美、欧洲、亚太地区、中东和非洲、南美洲)进行细分。该报告还涵盖全球主要地区17个国家的估计市场规模和趋势。该报告为上述细分市场提供价值(百万美元)。

| 大数据分析 |

| 生物信息学 |

| 下一代测序(NGS) |

| 人工智能与机器学习 |

| 伴随诊断 |

| 基因组学 |

| 蛋白质组学 |

| 代谢组学 |

| 表观遗传组学 |

| 转录组学 |

| 肿瘤学 |

| 神经学(CNS) |

| 免疫学 |

| 心脏病学 |

| 传染病 |

| 呼吸系统 |

| 罕见病与遗传性疾病 |

| 代谢性疾病 |

| 其他适应症 |

| 制药与生物技术公司 |

| 诊断实验室 |

| 医院与诊所 |

| 学术与研究机构 |

| 合同研究组织(CROs) |

| 医疗保健IT与生物信息学公司 |

| 家庭护理环境 |

| 北美洲 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按技术分类 | 大数据分析 | |

| 生物信息学 | ||

| 下一代测序(NGS) | ||

| 人工智能与机器学习 | ||

| 伴随诊断 | ||

| 基因组学 | ||

| 蛋白质组学 | ||

| 代谢组学 | ||

| 表观遗传组学 | ||

| 转录组学 | ||

| 按应用分类 | 肿瘤学 | |

| 神经学(CNS) | ||

| 免疫学 | ||

| 心脏病学 | ||

| 传染病 | ||

| 呼吸系统 | ||

| 罕见病与遗传性疾病 | ||

| 代谢性疾病 | ||

| 其他适应症 | ||

| 按终端用户分类 | 制药与生物技术公司 | |

| 诊断实验室 | ||

| 医院与诊所 | ||

| 学术与研究机构 | ||

| 合同研究组织(CROs) | ||

| 医疗保健IT与生物信息学公司 | ||

| 家庭护理环境 | ||

| 按地理区域分类 | 北美洲 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

是什么驱动精准医疗市场的强劲复合年增长率?

基因测序成本下降、阐明变异影响的AI分析以及药物基因组学检测报销的扩大相结合,在2025年至2030年期间实现14.03%的复合年增长率。

今天哪个技术细分市场引领收入?

下一代测序占据2024年收入基础的34.24%,因为它支撑了大多数伴随诊断和基因组工作流程。

为什么亚太地区的增长率高于欧洲和北美?

中国、印度和日本的国家基因组项目增加了大型数据集和政府资金,推动该地区预测复合年增长率达14.56%。

FDA的实验室开发检测规则将如何影响供应商?

每年12.9亿美元的合规成本将有利于已经维持强大质量系统的公司,为较小的实验室提高门槛。

哪个终端用户细分市场扩张最快?

家庭护理环境以16.87%的复合年增长率增长,因为直接面向消费者的试剂盒和即时分子设备将基因检测带出医院墙外。

市场领导者之间出现了什么竞争策略?

配对测序、蛋白质组学和AI分析的垂直整合--在Illumina收购SomaLogic和GSK收购IDRx中可见--正在变得普遍,以缩短发现时间表并确保数据资产。

页面最后更新于: