非处方药市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

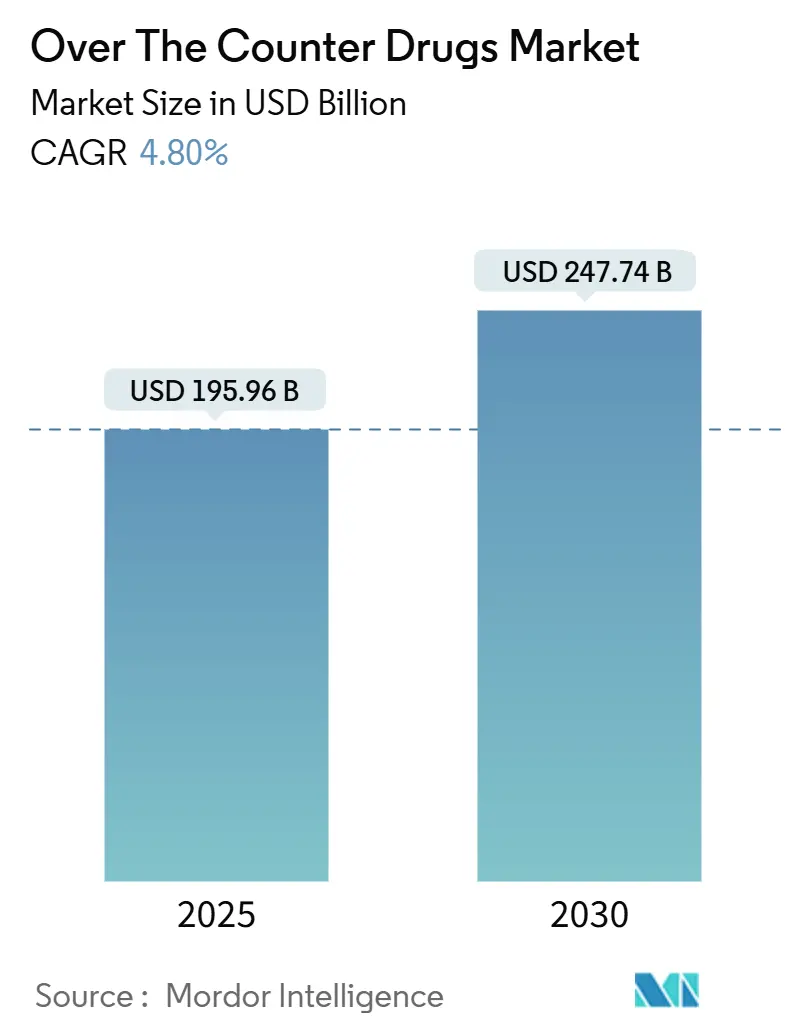

| 市场规模 (2025) | 195.96 十亿美元 |

| 市场规模 (2030) | 247.74 十亿美元 |

| 增长率 (2025 - 2030) | 4.80% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence非处方药市场分析

非处方药市场在2025年价值1,959.6亿美元,按其当前轨迹预计到2030年将达到2,477.4亿美元,反映出4.80%的复合年增长率。稳定的扩张基于消费者日益增长的自我治疗轻微疾病的意愿,这一趋势减轻了初级保健系统的负担,并奖励那些能够简化货架决策的公司。监管机构继续放宽曾经将复杂分子保持在处方专用渠道的规则,邀请制造商重新思考成熟品牌的生命周期策略,并将数字自选工具融入产品发布中。投资也倾向于感觉更像日常健康仪式的剂型--软糖、咀嚼片和贴片,因为口味和便利性现在与疗效并列,当购物者权衡选择时。由于亚洲部分地区假冒风险仍然很高,品牌所有者将跟踪追溯技术与社区教育相结合以保护信任,而北美和欧洲的零售商则微调将门到门配送与实时药剂师指导相结合的全渠道模式。

主要报告要点

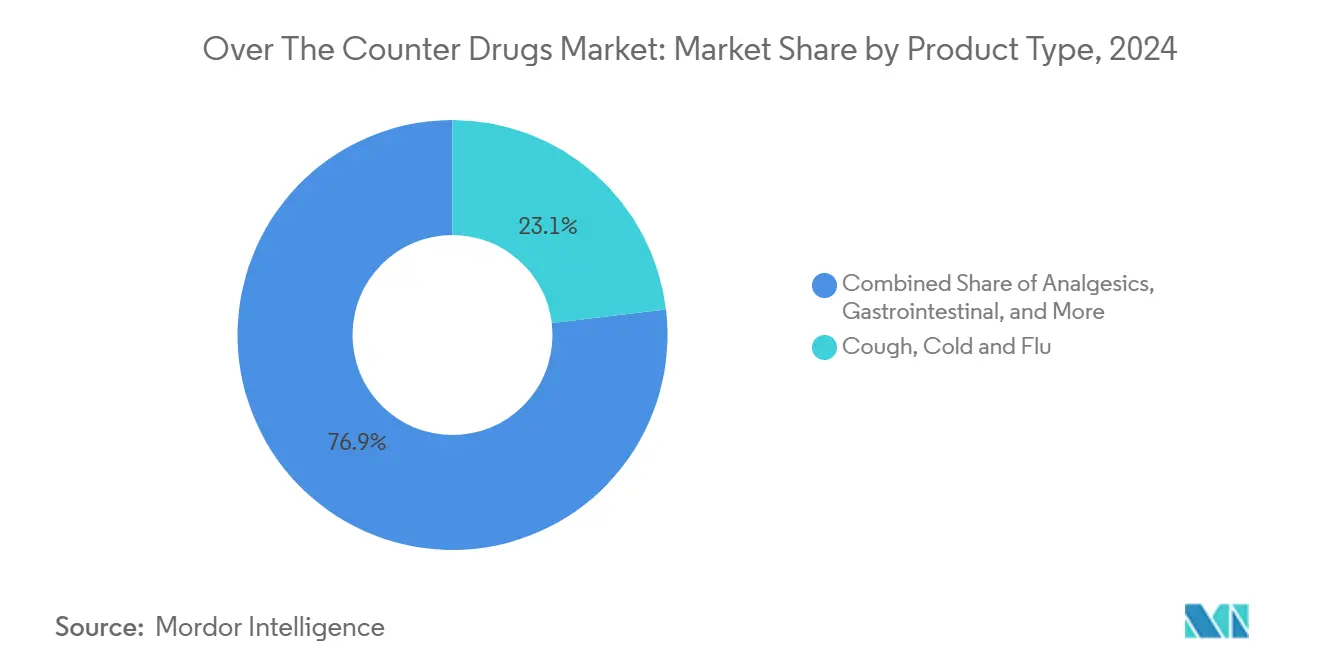

- 按产品类型,咳嗽、感冒和流感药物在2024年占收入份额的23.1%,而维生素、矿物质和补充剂预计到2030年将以7.9%的复合年增长率增长。

- 按配方类型,片剂在2024年以38.7%的销售额占主导地位;软糖和咀嚼片是增长最快的配方,到2030年复合年增长率为9.8%。

- 按分销渠道,零售连锁药房在2024年占营业额的42.4%,而在线药房在预测期内以10.2%的复合年增长率扩张。

- 按年龄组,成人(15-64岁)在2024年占非处方药市场规模的64%,老年人群体(65岁以上)以8.5%的复合年增长率增长最快。

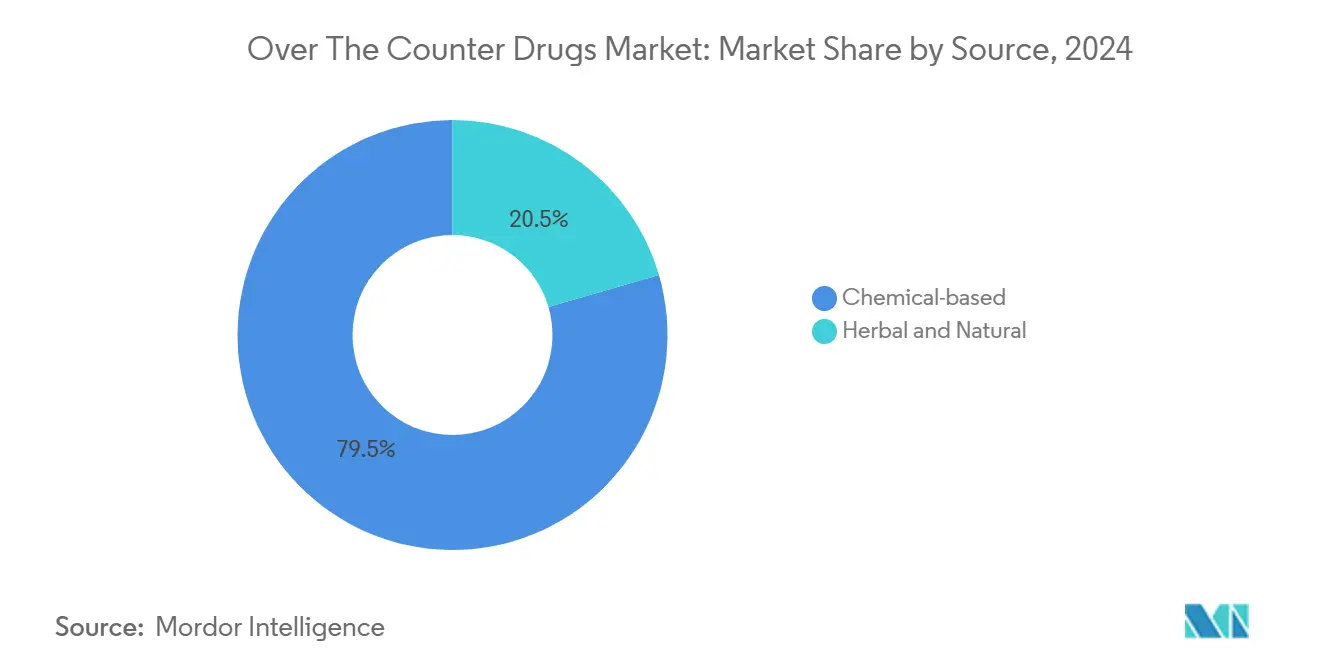

- 按来源,化学基础产品在2024年保持79.5%的非处方药市场份额;草药和天然替代品显示出最强劲的势头,到2030年复合年增长率为9.3%。

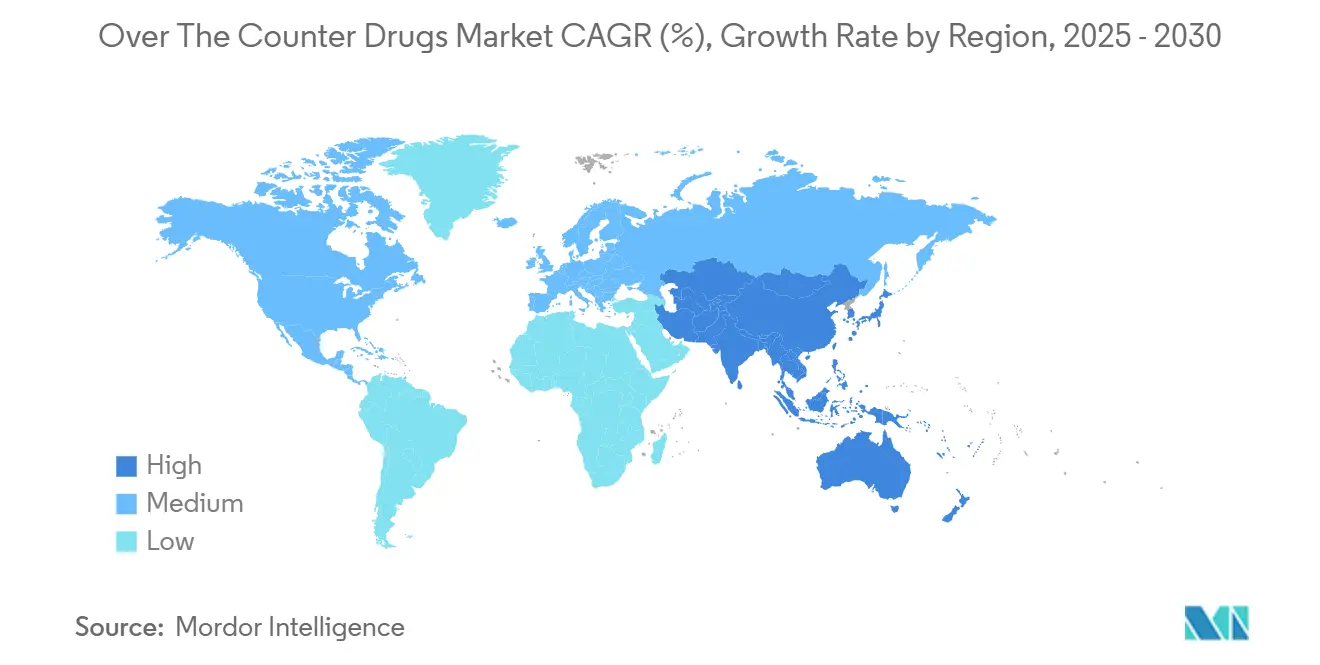

- 按地理区域,北美在2024年以34.8%的全球收入领先,而亚太地区预计将以8.7%的复合年增长率成为最高的区域增长率到2030年。

全球非处方药市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (〜)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 消费者对自我保健和预防保健偏好的上升 | +1.8% | 全球,在北美和西欧影响更强 | 中期(2-4年) |

| 多个治疗类别持续的处方转非处方切换 | +1.2% | 北美和欧盟,新兴市场采用延迟 | 长期(≥4年) |

| 数字和全渠道药房平台的扩散 | +0.9% | 全球,发达市场早期采用 | 中期(2-4年) |

| 发展中经济体药房和药品零售法规的自由化 | +0.7% | 亚太地区、非洲和拉丁美洲 | 中期(2-4年) |

| 快速老龄化人口提升对慢性非处方药管理的需求 | +1.0% | 日本、西欧、北美、中国 | 长期(≥4年) |

| 疫情后对呼吸系统和免疫产品的关注 | +1.1% | 全球,在新冠肺炎影响严重地区强度更高 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

消费者对自我保健和预防保健偏好的上升

根据辉瑞披露,81%的消费者现在将非处方药产品作为应对轻微疾病的首要选择。行为转变足够大,可以减少常见病症的医生门诊量,这反过来改变了处方习惯:医生越来越多地将非处方药使用作为阶梯治疗方案的重要组成部分,为更高急性度需求保留处方干预。一个有趣的衍生效应是,付费方悄悄欢迎这一趋势,因为每花费的非处方药美元都引入了私人自费贡献,缓解了报销预算,这种动态在没有新立法的情况下重新平衡了成本压力。

持续的处方转非处方切换

美国食品药品监督管理局(FDA)在2025年1月成文了《非处方使用附加条件》(ACNU)规则,为具有细致安全档案的产品向非处方药状态迁移打开了大门。消费者保健产品协会(CHPA)指出,已有700多种个别产品跨越了处方壁垒。一个未被充分认识的后果是,生命周期管理团队现在将处方转非处方迁移视为与专利延期策略并列的主流战略杠杆,有效延长了成熟分子的商业顺风,而无需重新定位或重新配方。

数字和全渠道药房的扩散

日本的学术研究显示,尽管89%的消费者仍在商店购买非处方药,但近十分之一的人在线购买,同时咨询智能手机获取补充信息。这种混合模式表明,"在线研究,线下购买"模式正在演变为"随处研究,随处购买"的现实。零售连锁店通过在货架标签上嵌入快速响应码来整合销售点的数字内容,这一举措悄悄地将商店从交易场所转变为内容放大节点[1]Guyue Tang et al., "Analysis of Japanese Consumers' Attitudes Toward the Digital Transformation of OTC Medicine Purchase Behavior and eHealth Literacy," Frontiers in Digital Health, frontiersin.org。

发展中经济体药房和药品零售法规的自由化

印度和中国正在推出改革,允许非药房网点储存选定的非处方药线,这一政策立场在韩国得到了镜像,便利店的可获得性已经压缩了价格点并削弱了传统药房收入。对于制造商来说,这种监管宽松倍增了分销节点,但也分散了库存管理,迫使对富数据需求感知平台进行投资。对较小品牌来说,出现了一个反直觉的好处:更广泛的渠道减少了货架空间障碍,让敏捷的进入者在历史上为传统巨头保留的网点中获得知名度。

约束因素影响分析

| 约束因素 | (〜)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新兴市场中假冒和不合格产品破坏品牌信任 | -0.8% | 亚太地区、非洲和拉丁美洲部分地区 | 中期(2-4年) |

| 激烈零售竞争和自有品牌扩张导致的价格侵蚀 | -1.2% | 全球,在成熟市场影响更强 | 中期(2-4年) |

| 对误用和不良事件的安全担忧限制品类扩张 | -0.6% | 全球,在药剂师获取有限地区影响更高 | 短期(≤2年) |

| 收紧监管监督和追踪溯源要求增加合规成本 | -0.9% | 全球,在北美和欧洲更早实施 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

假冒和不合格产品破坏品牌信任

国家药学委员会协会估计,96%的在线药房网站在不合规的情况下运营。这种扩散催生了一个平行市场,侵蚀合法品牌资产,进而影响患者依从性。在战略层面,假冒威胁推动合法参与者转向基于区块链的追踪溯源解决方案,即使监管机构尚未强制要求。早期采用者因此可能获得双重好处:供应链完整性和基于验证真实性的营销杠杆。

激烈零售竞争和自有品牌扩张导致的价格侵蚀

自由化的销售渠道引发了价格压缩,特别是在大众商家引入复制品牌配方的自有品牌库存单位的情况下。对于全国品牌来说,补救措施越来越多地在于增值差异化--无论是更快的起效时间、更清洁的赋形剂档案,还是应用程序链接的依从性推送。隐含的洞察是,非处方药品牌经理的技能集现在跨越经典快消品策略和医疗技术流利度,这种混合能力即使在五年前也是罕见的。

细分分析

按产品类型:VMS超越传统品类

咳嗽、感冒和流感药物在2024年保持最大的市场份额23.1%,但维生素、矿物质和补充剂(VMS)在2025-2030年期间实现7.9%的复合年增长率,在矩阵内是最快的。这一趋势反映了疫情后的免疫意识和从治疗到预防的更广泛转向。一个值得注意的推论是,VMS品牌越来越多地围绕功能性结果如"睡眠质量"或"压力平衡"进行品牌推广,模仿技术部门长期使用的精准消息传递语言来阐述用户好处而非技术规格。

制造商越来越专注于针对新兴消费者关切的特定病症配方,如压力管理、睡眠质量和认知表现,在日益拥挤的市场中创造差异化定位。

备注: 购买报告后可获得所有个别细分市场份额

按配方类型:片剂仍为主导剂型

片剂在2024年仍占市场的38.7%,但软糖和咀嚼片以9.8%的复合年增长率扩张。糖果配方对医疗保健的粘附说明了感官体验如何能够取代根深蒂固的剂型。制造商现在投资于无明胶植物基础和减糖档案,以吸引注重健康的成年人,而不仅仅是儿童。这种转向强调了一个战略洞察:口味和质地正在成为基础产品属性,消除了治疗效果和消费者嗜好之间的历史分歧。

非处方药配方的创新管道继续扩展,透皮贴片在持续药物递送方面获得牵引力,口腔崩解配方解决了儿科和老年人群的吞咽困难。

按年龄组:15-64岁成人占主要份额

15-64岁成人在2024年持有64%的消费量,但老年人在2025-2030年以8.5%的复合年增长率增长最快。各种来源强调了使老年人非处方药选择复杂化的多重用药拖累。作为回应,一些零售商正在试点聚集老年友好库存单位的货架放置,模仿聚集无过敏原安全产品的杂货"无某成分"通道。这种商品陈列调整不仅改善了老年人的导航,还由于捆绑提供而提高了该品类的平均票价值。

老龄化人口为非处方药制造商带来了独特挑战,因为约80%的老年人患有多种慢性疾病,导致复杂的用药方案,增加了药物相互作用的不良风险。

按来源:天然产品获得主流牵引力

天然产品获得主流牵引力。化学基础非处方药产品在2024年以79.5%的份额占主导地位,但草药和天然替代品以9.3%的复合年增长率快速前进。这一趋势为医疗保健系统创造了整合挑战,因为在某些市场中77.8%的消费者使用草药制剂,通常与常规药物一起使用,造成潜在的相互作用风险。

常见草药产品如葡萄柚、圣约翰草和缬草已被确定存在显著相互作用,当与某些常规药物结合时可能导致严重不良反应。这强调了加强消费者教育和医疗保健提供者对草药-药物相互作用认识的需要,特别是对于频繁使用多种药物的慢性疾病患者。

备注: 购买报告后可获得所有个别细分市场份额

按分销渠道:数字颠覆重塑准入

数字颠覆重塑准入。零售连锁药房在2024年占据42.4%的市场份额。然而,以10.2%复合年增长率增长的在线玩家模糊了渠道界限。传统连锁店以当天配送和应用内咨询进行反击,有效地将药剂师转变为虚拟护理导航员。次要效应是,当非处方药购物者数字化参与时,这些连锁店内的处方单位经历交叉销售提升,验证全渠道作为收入放大器而非蚕食力量。

传统药房零售商正在以整合数字和物理体验的全渠道策略回应,而纯在线药房正通过竞争性定价、订阅模式和增强的药物管理工具进行差异化。

地理分析

2024年34.8%的市场份额领导地位得到高自费成本促进自我用药、强大药房连锁和处方转非处方切换的有利监管环境的支撑。FDA的ACNU框架自2025年1月运营以来,允许数字工具指导更复杂分子的自选,这一政策转变有效地将软件转换为监管合规机制。这种动态将技术合作伙伴推向药物商业化战略的核心。

以8.7%的复合年增长率,亚太地区代表到2030年增长最快的区域块,由可支配收入增加和中产阶级愿望增长推动。中国国家药品监督管理局列出了5,000多种注册非处方药产品,包括800多种从处方状态的切换。日益激烈的竞争赌注刺激跨国公司不仅本地化包装语言,还本地化与地区临床指南一致的剂量强度--这种适应历史上落后于营销本地化。

大多数司法管辖区允许在线销售并避免价格控制,但许多仍限制非药房零售以保障配药监督。分散的规则手册迫使制造商维护特定国家的库存单位变体,这增加了库存复杂性,但允许针对当地健康关切的微定向营销声明。一个复杂的要点出现了:使用延迟策略的敏捷供应链,将最终包装延迟到国家分配,现在是欧洲的重要竞争优势[2]Eduardo D. López Vila et al., "A Quantitative Classification of OTC Medicines Regulations in 30 European Countries," BMC Health Services Research, springer.com。

竞争格局

市场前五大公司掌控约16%的收入。这种分散意味着品牌资产而非规模通常决定货架存在。公司机动强化了这一观点:GSK分拆其海伦消费者单位,强生分拆Kenvue,这两项行动都旨在给予消费者健康议程战略自主权。有趣的是,分离趋势民主化了研发预算,因为新独立的实体可以直接向非处方药机会分配资本,而不必与高利润处方管道竞争资金。

Petros Pharmaceuticals的人工智能驱动SaaS平台挖掘电子健康记录,以识别适合处方转非处方过渡的分子,加速档案准备和监管参与。该平台说明了软件知识产权如何能够在制药价值链上游插入自己,而不仅仅在下游营销或依从性应用中。具有前瞻性的公司将这些工具视为收购目标而非可选合作者,预示着技术侦察成为核心业务发展功能的未来。

老年人群体仍然服务不足,特别是在多重用药管理方面。很少有非处方药库存单位纳入药片分割线、大字体说明或具有触觉提示的泡罩包装。解决这些人体工程学痛点的公司可以在重视可靠性胜过新颖性的人口统计中获得忠诚度,将曾经小众的用户体验工作转换为可衡量的收入流。

非处方药行业领导者

-

拜耳集团

-

海伦集团

-

赛诺菲公司

-

利洁时集团有限公司

-

强生消费品有限责任公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年3月:格伦马克制药获得FDA批准,将盐酸奥洛他定眼用溶液0.2%作为非处方药产品。

- 2024年5月:Amneal制药开始向美国零售连锁店供应非处方纳洛酮4毫克鼻喷剂,说明公共卫生要务如何能够加速减害产品的市场进入。

全球非处方药市场报告范围

根据本行业研究报告的范围,非处方药指非处方药物。这些药物可以由个人在没有医生处方的情况下购买,在没有医生同意的情况下安全消费。

非处方药市场细分涵盖产品类型、配方类型、分销渠道和地理区域。按产品类型,市场细分为咳嗽、感冒和流感产品、镇痛剂、皮肤病产品、胃肠道产品、维生素、矿物质和补充剂(VMS)、减肥/饮食产品、眼科产品、助眠剂和其他产品类型。按配方类型,市场细分为片剂、液体、软膏和喷雾剂。按分销渠道,市场细分为医院药房、零售药房、在线药房和其他分销渠道。按地理区域,市场细分为北美、欧洲、亚太地区、中东和非洲以及南美。行业研究报告还涵盖全球主要地区17个不同国家的估计销售数据和市场趋势。对于每个细分市场,行业规模和预测以价值(美元)形式提供。

| 咳嗽、感冒和流感 |

| 镇痛剂 |

| 胃肠道 |

| 皮肤病 |

| 维生素、矿物质和补充剂(VMS) |

| 体重管理 |

| 眼科 |

| 助眠剂 |

| 口腔护理 |

| 戒烟 |

| 抗组胺剂/过敏 |

| 耳部护理 |

| 伤口护理 |

| 其他产品 |

| 片剂 |

| 胶囊和软胶囊 |

| 液体和糖浆 |

| 粉末和颗粒 |

| 软膏和乳霜 |

| 喷雾剂和吸入器 |

| 软糖和咀嚼片 |

| 透皮贴片 |

| 医院药房 |

| 零售连锁药房 |

| 独立药房和药店 |

| 在线药房 |

| 其他渠道 |

| 儿科(0-14岁) |

| 成人(15-64岁) |

| 老年人(65岁以上) |

| 化学基础 |

| 草药和天然 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 咳嗽、感冒和流感 | |

| 镇痛剂 | ||

| 胃肠道 | ||

| 皮肤病 | ||

| 维生素、矿物质和补充剂(VMS) | ||

| 体重管理 | ||

| 眼科 | ||

| 助眠剂 | ||

| 口腔护理 | ||

| 戒烟 | ||

| 抗组胺剂/过敏 | ||

| 耳部护理 | ||

| 伤口护理 | ||

| 其他产品 | ||

| 按配方类型 | 片剂 | |

| 胶囊和软胶囊 | ||

| 液体和糖浆 | ||

| 粉末和颗粒 | ||

| 软膏和乳霜 | ||

| 喷雾剂和吸入器 | ||

| 软糖和咀嚼片 | ||

| 透皮贴片 | ||

| 按分销渠道 | 医院药房 | |

| 零售连锁药房 | ||

| 独立药房和药店 | ||

| 在线药房 | ||

| 其他渠道 | ||

| 按年龄组 | 儿科(0-14岁) | |

| 成人(15-64岁) | ||

| 老年人(65岁以上) | ||

| 按来源 | 化学基础 | |

| 草药和天然 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

到2030年预计全球非处方药市场规模是多少?

市场预计到2030年将达到2,477.4亿美元,反映从2025年水平4.80%的复合年增长率。

哪个地区预计在非处方药行业到2030年增长最快?

亚太地区,由8.7%的复合年增长率推动,由于中产阶级购买力上升和监管开放,预计将成为增长最快的区域市场。

向数字销售渠道转变对非处方药产品有多重要?

在线药房以10.2%的复合年增长率扩张,超过传统零售增长的两倍多,标志着向全渠道消费者参与不可逆转的转向。

为什么软糖和咀嚼片在非处方药配方中获得牵引力?

它们9.8%的预测复合年增长率源于改善的适口性和便利性,这推动了依从性,特别是在维生素、矿物质和补充剂中。

FDA的ACNU规则的战略重要性是什么?

该规则通过利用数字自选工具使复杂的处方药过渡到非处方药状态,在不损害安全性的情况下有效扩大可地址市场。

假冒非处方药产品如何影响行业?

它们侵蚀消费者信任并压缩合法品牌的利润率,促使制造商投资基于区块链的验证和认证供应链以保持市场完整性。

页面最后更新于: