北美即食食品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

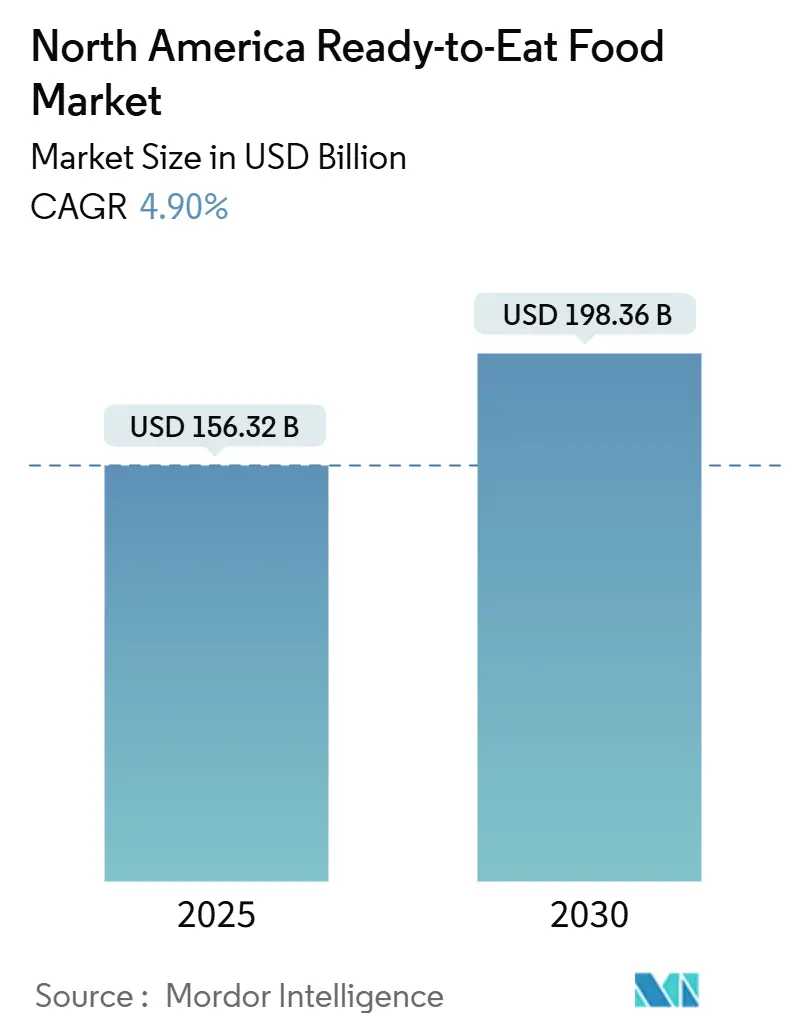

| 市场规模 (2025) | 156.32 十亿美元 |

| 市场规模 (2030) | 198.36 十亿美元 |

| 增长率 (2025 - 2030) | 4.90% CAGR |

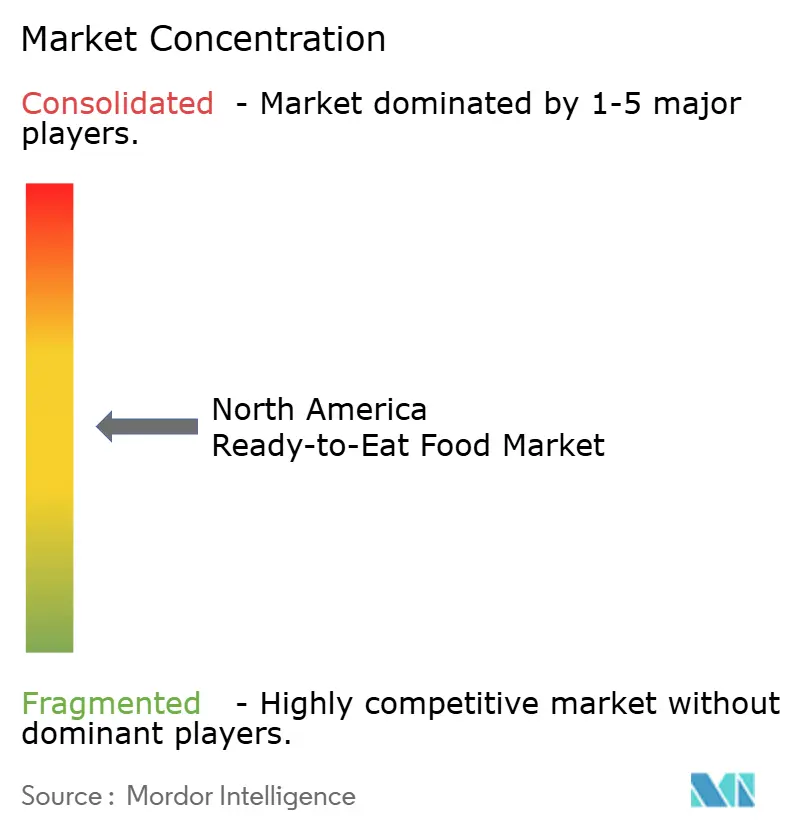

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

北美即食食品市场分析 - 魔多情报

2025年,北美即食食品市场价值为1563.2亿美元,预计到2030年将达到1985.6亿美元,以4.90%的稳定复合年增长率增长。这一增长主要由消费者生活方式的演变推动,包括更忙碌的时间安排、单人家庭的增加以及劳动力参与率的提高,所有这些都在增加对便民餐食解决方案的需求。监管发展进一步支持了这一趋势。2025年,美国食品药品监督管理局实施了包装正面营养标签并重新定义了"健康"声明,促使制造商在保持口感和便携性的同时重新配方产品,以满足消费者期望。电商的扩张在增强市场可及性方面也发挥了关键作用。数字空间的战略合作伙伴关系简化了最后一公里配送,使即食食品对消费者更加便利。此外,墨西哥的人口结构变化,如城市化和饮食偏好改变,正在加速便民食品选择的采用。尽管面临投入成本上升等挑战,制造商通过投资自动化来缓解这些压力,这不仅有助于管理利润率,还推动产品供应的持续创新。这些综合因素正在为北美即食食品市场在预测期内的持续增长奠定基础。

关键报告要点

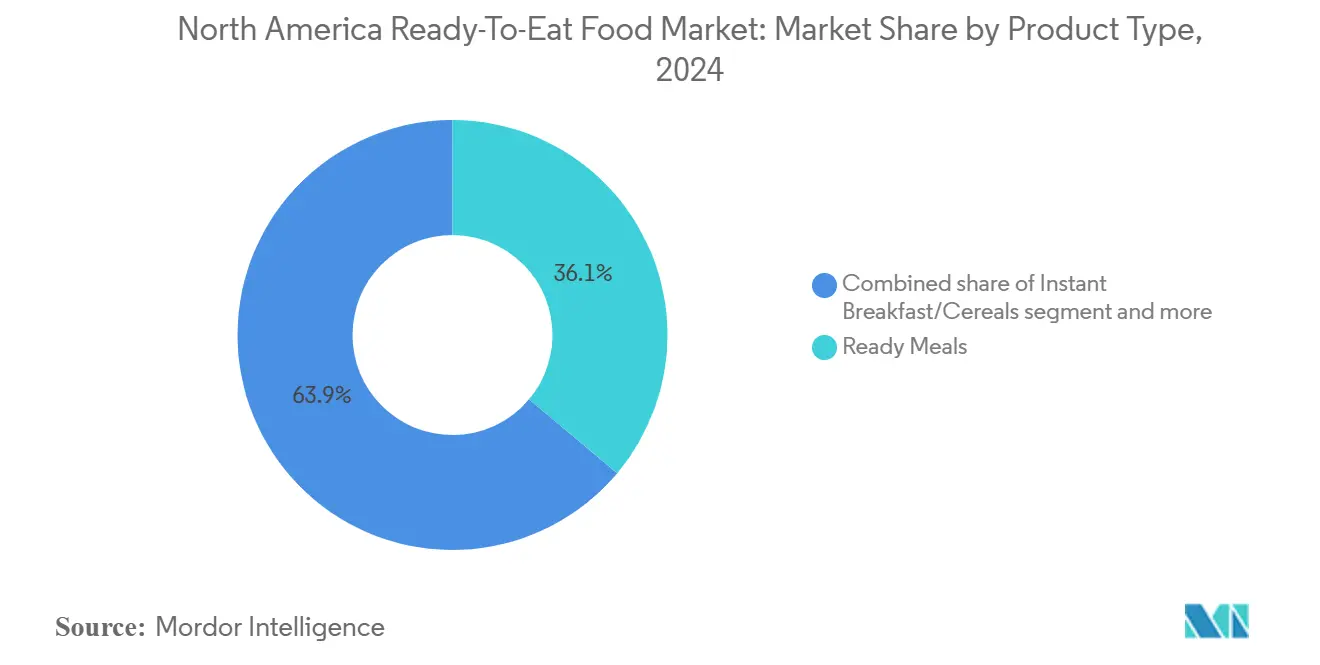

- 按产品类型,即食餐食在2024年以36.11%的收入份额领先,预计到2030年将实现4.75%的复合年增长率。

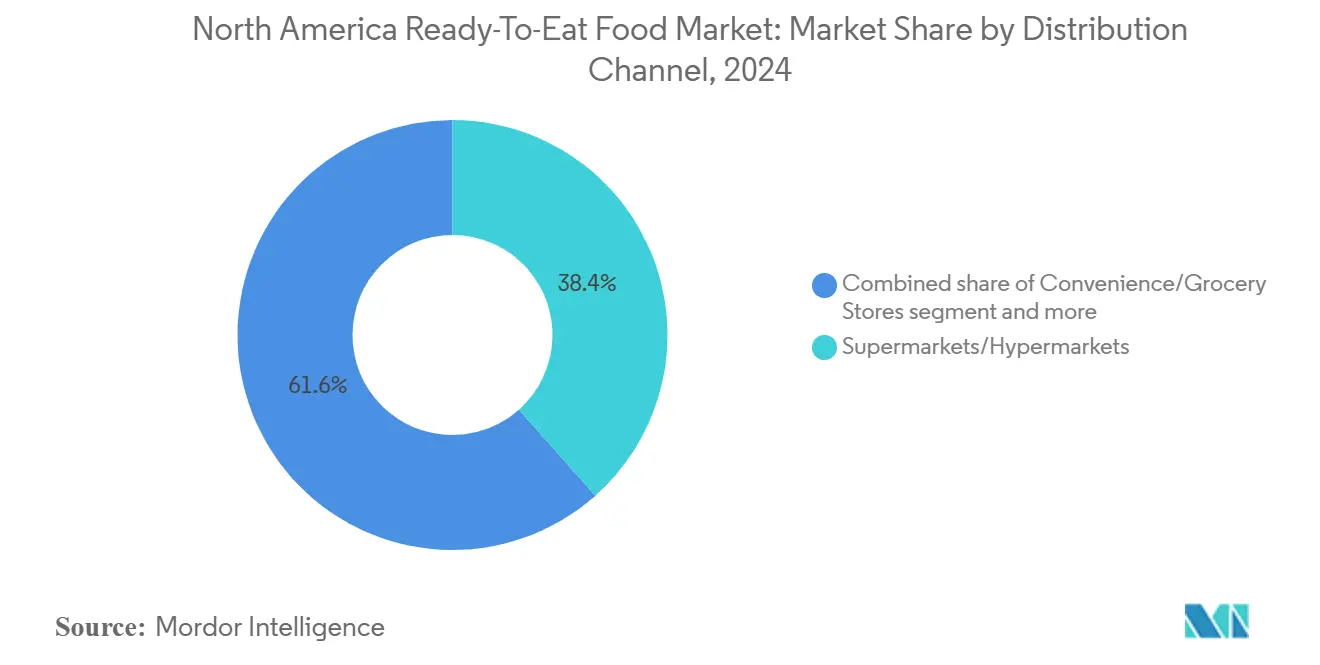

- 按销售渠道,超市/大卖场在2024年占据即食食品市场份额的38.43%,而在线零售店预计到2030年将以6.73%的复合年增长率扩张。

- 按地理位置,美国在2024年占即食食品市场规模的83.45%;墨西哥预计在2025年至2030年间将以7.21%的复合年增长率增长。

北美即食食品市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 即食食品格式中多样化料理选择的可获得性 | +0.8% | 北美,在城市中心影响最强 | 中期(2-4年) |

| 单人家庭数量增长 | +1.2% | 美国和加拿大,特别是大都市区 | 长期(≥4年) |

| 包装技术进步改善保质期和便携性 | +0.6% | 北美早期采用 | 短期(≤2年) |

| 在线食品配送和电商杂货平台快速增长 | +1.1% | 北美,墨西哥显示加速采用 | 中期(2-4年) |

| 劳动力参与率提高推动对节省时间食品解决方案的需求 | +0.9% | 美国和加拿大,城市和郊区市场 | 长期(≥4年) |

| 消费者对高端即食食品产品支付意愿增强 | +0.4% | 北美,集中在高收入人群 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

即食食品格式中多样化料理选择的可获得性

制造商正在重新定义产品开发策略,以迎合消费者对多样化烹饪体验日益增长的渴望。根据美国农业部食品加工配料年报,墨西哥对即食食品的需求正在上升,特别是在年轻消费者中[1]来源:美国农业部,《食品加工配料年报》,www.apps.fas.usda.gov。这一转变由对国际风味接受度的增加所推动,这正在驱动市场增长。这一趋势已经从传统的民族食品发展到包括创新的融合概念和地方特色,使品牌能够在竞争激烈的市场中脱颖而出。通过提供更广泛的选择,公司可以要求溢价定价,同时吸引更广泛的人群。此外,加拿大出口发展署将全球风味,特别强调亚洲和印度料理,确定为2025年的重要趋势。这反映了消费者对以便民格式提供的真正国际体验偏好的增长。通过采用数据驱动的风味创新方法,品牌可以战略性地推出目标产品,最小化在新兴料理类别中失败的风险,并确保与消费者期望的一致性。

单人家庭数量增长

由于单人家庭的兴起,城市市场在即食食品领域正在经历重大转变。这些变化,加上有限的居住空间和快节奏的城市生活方式,正在推动对更小、便民餐食选择的需求。加拿大统计局强调,不断演变的家庭结构正在重塑食品购买习惯。单人家庭这一关键消费群体偏好高端产品,愿意为高质量、便民的餐食支付更多费用,使得为一人做饭与购买预制食品相当。美国人口普查局报告称,2023年美国有3810万单人家庭,比2022年的3789万有所增加,展现了其不断增长的市场影响力[2]来源:美国人口普查局,《美国1960年至2023年单人家庭数量》,www2.census.gov。品牌可以通过提供具有可重封包装、更长保质期和份量控制的产品来迎合这一群体。此外,这些消费者越来越多地使用在线杂货服务和餐食配送平台,推动了数字零售渠道。将产品供应和分销策略与这些趋势保持一致,使公司能够抓住需求并加强其在即食食品市场的地位。

包装技术进步改善保质期和便携性

由智能技术和可持续材料进步推动的包装创新已成为关键的竞争差异化因素。这些创新重塑了消费者期望,同时应对了不断发展的监管标准。食品技术专家学会强调了金属化薄膜等发展,这些薄膜延长保质期并减少塑料使用,以及数字印刷技术为满足合规要求的成本效益标签更新[3]来源:食品技术专家学会,《7大食品包装创新》,www.ift.org。FDA的包装正面营养标签要求强调将监管合规与产品吸引力相结合的设计。迁移测试通过减轻化学转移担忧来确保食品安全,培养信任并促进创新。对可持续发展的关注加速了可堆肥包装解决方案,满足环境法规和消费者对环保选择日益增长的需求。这些进步为高端产品定位创造了机会,同时应对了影响购买决策的监管、环境和消费者驱动因素。

在线食品配送和电商杂货平台快速增长

数字商务正在改变消费者购物和市场运营。政府数据突出了对技术平台用于食品分销的日益依赖,标志着行业转变。美国农业部、环保署和FDA正在投资数字生态系统,以减少食品浪费、增强供应链透明度并改善风险管理。食品分销商和技术平台之间的合作伙伴关系使小品牌能够绕过传统零售壁垒直接接触消费者。将SNAP福利整合到电商中扩大了服务不足群体的准入,促进了包容性。技术进步正在改善客户留存、可及性和购物体验。电商平台为制造商提供了宝贵数据,以完善产品和营销策略,促进快速创新和市场敏捷性。来自在线购物的见解正在推动产品开发和优化供应链,确保企业在快节奏市场中保持竞争力。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对营养价值和人工配料使用的担忧 | -0.7% | 北美,特别是在注重健康的人群中 | 中期(2-4年) |

| 对新鲜和有机食品替代品偏好增长 | -0.9% | 美国和加拿大,在城市市场最强 | 长期(≥4年) |

| 政府对食品标签和添加剂的严格监管 | -0.5% | 美国和加拿大,墨西哥遵循相似趋势 | 短期(≤2年) |

| 即食食品包装废料的环境影响 | -0.3% | 北美,在环保意识强的地区影响最大 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对营养价值和人工配料使用的担忧

随着健康意识活动和监管变化强调配料透明度,消费者对超加工食品的怀疑态度正在上升。FDA的包装正面营养标签系统将产品分类为饱和脂肪、钠和添加糖的低

、中

或"高",使营养不足更加明显。这与国际食品信息委员会报告的趋势一致,更多消费者正在仔细检查配料和营养标签。对清洁标签和减糖产品的需求正在增长,反映了向更健康选择的转变[4]来源:国际食品信息委员会,《2024年IFIC食品与健康调查》,www.foodinsight.org。监管转变正在推动制造商重新配方产品,但这往往增加成本并改变口味特征,特别是在便民食品中。在新系统下评级较差的产品面临失去市场吸引力的风险,给制造商带来创新压力。FDA关于低水分即食食品的指导强调对食品安全的关注,敦促强有力的卫生措施以防止污染。制造商正在投资清洁标签配方和功能性配料,以满足监管和消费者需求,但平衡这些变化与可负担性和口味对加工食品市场仍然是挑战。

对新鲜和有机食品替代品偏好增长

有机贸易协会(OTA)强调有机食品领域的快速增长对传统即食产品构成重大威胁。千禧一代和Z世代正在推动这一转变,在购买有机产品时优先考虑健康益处而非环境声明。这种偏好挑战了即食制造商,因为年轻买家重视健康和可持续性胜过便利性。"食物即药物"趋势进一步强调新鲜农产品和最少加工选择,为传统即食类别创造了额外障碍。国际新鲜农产品协会的《2025年消费者状况报告》预测农产品领域的大幅支出增长,由对更健康、环保产品的需求驱动。通过营养教育和社交媒体增加的认知强化了对新鲜替代品的这种偏好。为了保持竞争力,即食制造商必须创新,平衡便利性与注重健康的属性,以满足这个不断发展的消费者群体的需求。

细分分析

按产品类型:即食餐食通过高端创新占据主导地位

2024年,即食餐食占有36.11%的市场份额,预计到2030年的复合年增长率为4.75%。这一增长突出了该细分市场通过提供便民、餐厅品质食品来适应消费者偏好的能力。制造商利用全球烹饪趋势和高端策略来保持领导地位。美国农业部报告称,对全球风味即食餐食的需求上升,特别是在墨西哥的年轻消费者中,北美各地都有相似趋势。"提升居家体验"趋势推动了对具有正宗风味和优质配料的高端冷冻产品的需求。即食餐食还应对人口结构变化,如更多单人家庭和更忙碌的生活方式,通过提供份量控制的便民解决方案来减少食品浪费。FDA营养标签要求推动制造商改善营养成分,同时保持口味和便利性。

加拿大出口发展署将创新餐食解决方案和全球风味确定为2025年的关键趋势。制造商正在推出具有国际料理和清洁标签配料的产品,以满足透明度和质量要求。包装技术的进步,如金属化薄膜和智能技术,延长了保质期并保持食品质量,实现更广泛的分销。食品技术专家学会强调这些创新增强了产品性能和吸引力。该细分市场的增长进一步得到对冷冻食品作为新鲜烹饪高质量替代品接受度增加的支持,特别是在优先考虑便利性而不妥协口味或营养的年轻消费者中。

备注: 报告购买后可获得所有单个细分市场的市场份额

按销售渠道:传统零售保持主导地位,数字渠道加速发展

2024年,超市和大卖场以38.43%的市场份额主导北美杂货市场。它们的成功源于强大的基础设施、多样化的产品以及作为主要食品购物目的地的作用。这些零售商通过提供即食餐食和新鲜农产品来满足消费者需求,使消费者能够在一次访问中做出明智的购买。食品营销研究所的《2025年美国杂货购物者趋势报告》显示,75%的购物者感到能够控制杂货支出,使用制作清单和餐食计划等策略。传统零售商受益于消费者对亲自检查产品、即时可得性以及结合即食和杂货购买便利性的偏好。与食品制造商的战略合作伙伴关系通过独家产品发布和促销进一步加强了它们的市场地位。

在线零售店是杂货市场增长最快的细分市场,预计到2030年的复合年增长率为6.73%。这一增长由技术进步、改进的配送系统以及对便利性和非接触购物需求增长推动。SNAP福利整合扩大了市场准入,而AI驱动的工具增强了客户留存和购物篮规模。食品营销研究所强调了数字转型在重塑杂货零售中的作用,得到美国农业部对供应链透明度投资的支持。在线平台在提供利基产品、订阅和个性化推荐方面表现出色,这些是传统零售商难以匹配的。习惯于数字平台的年轻消费者通过优先考虑与其动态生活方式一致的节时解决方案来推动这一增长。

备注: 报告购买后可获得所有单个细分市场的市场份额

地理分析

2024年,美国拥有占主导地位的83.45%市场份额,突显了其成熟的基础设施、既定的消费者习惯和广泛的分销网络。这些网络熟练地服务于传统零售和快速扩张的电商领域,迎合多样化的人群。美国保持其领导地位,得到成熟监管框架的支持。值得注意的是,FDA严格的食品安全和标签要求培养了一致的市场条件。以高消费者购买力和对便民食品的广泛接受为特征的美国市场受益于精细的供应链基础设施。这一基础设施保证了从制造商直接到消费者的顺畅产品分销。此外,市场的成熟性通过强大的品牌忠诚度和消费者对各种人群中即食产品类别的广泛熟悉度得到突出。

墨西哥正在快速上升,预计到2030年的复合年增长率为7.21%。这一增长由快速城市化、年轻人口结构转变以及对便民食品接受度增加推动,所有这些都得到可支配收入增长的支持。美国农业部的食品加工配料年报强调了墨西哥食品加工行业的重要性,该行业在2024年占该国GDP的4%。这一重要贡献加强了供应链,推动了即食食品市场的增长。墨西哥靠近美国供应商,加上USMCA贸易协定的好处,便利了原料和成品的准入。

此外,宾堡集团和西格玛食品等行业领导者在促进当地市场增长和增强消费者接受度方面发挥关键作用。随着城市化改变生活方式,年轻的墨西哥消费者越来越被国际风味和便利导向的产品所吸引,从传统家庭烹饪转向更快的餐食解决方案。

竞争格局

在北美,即食食品市场呈现出适度分散的格局,少数几个主导参与者占据了重要的市场份额。这些领导者凭借强大的品牌忠诚度和广泛的分销网络,利用创新和对健康的关注来迎合时间紧迫的城市消费者。虽然私有品牌和高端即食食品等细分市场获得牵引力,加剧了竞争,但它们也促使传统巨头扩大其产品组合。然而,在这种整合中,区域和利基参与者开拓出自己的利基市场,利用特定的饮食趋势和民族料理。这种主导地位和竞争进入壁垒的相互作用创造了一个充满活力、机会丰富的市场。

消费者偏好越来越倾向于清洁标签、有机和功能性配料,推动了即食领域的增长。传统品牌正在重新配方产品,消除人工防腐剂,减少钠和糖。与此同时,初创公司正在抓住时机,推广植物基、无麸质和生酮友好选择。它们巧妙地利用直接面向消费者的模式和社交媒体来吸引年轻受众。随着健康意识的提高,对产品透明度和可追溯性的需求变得至关重要,塑造了品牌信任和忠诚度。

包装和供应链物流的技术进步正在重塑竞争环境。真空贴体包装、高压处理(HPP)和智能标签技术等技术使制造商能够延长保质期,同时保持产品质量。零售商也在扩大其即食产品供应,融合店内和在线渠道。这包括便民餐包和加热即食格式。总的来说,这些趋势预示着北美即食市场更加敏捷、以健康为中心和数字化精通的竞争。

北美即食食品行业领导者

康尼格拉品牌公司

雀巢公司

通用磨坊公司

卡夫亨氏公司

泰森食品公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年5月:多莉·帕顿与康尼格拉品牌合作推出了新的单人份冷冻餐食系列,将她标志性的南方风味舒适食品--如鸡肉饺子、牛肉锅烧、乡村炸牛排和虾粒--以实惠价格带到全国杂货店。

- 2025年5月:以速溶奶昔闻名的Kencko已扩展到零食类别,推出富含纤维的水果脆片--芒果、草莓和覆盆子口味的脆嫩冻干水果棒,每根提供2克膳食纤维且不添加糖

- 2025年1月:蜂蜜燕麦团推出了新的放纵巧克力口味,扩展其受欢迎的谷物系列,以迎合寻求更甜、更美味早餐或零食选择的粉丝。根据该品牌说法,这次推出将该品牌标志性的脆嫩燕麦团和薄片与浓郁巧克力相结合,既吸引长期爱好者也吸引寻求多样性的新消费者。

- 2025年1月:Natural Grocers推出了六种新的有机认证植物基汤品--胡桃南瓜、奶油番茄、德国泡菜、甜玉米、三扁豆和素食辣椒豆--采用环保、无BPA袋装包装,专为可持续性和便利性而设计。

北美即食食品市场报告范围

即食食品是预煮、预清洁且主要包装的食品,在食用前无需准备或烹饪。即食食品被认为是普通食品最便民的替代品,因为它可以在任何时候食用(如早餐、午餐或晚餐期间)。该市场按包装类型(罐装、冷冻、冷藏、其他)、产品类型(汤和面条、肉和鱼、谷物基、即食餐食、其他)、销售渠道和地理位置进行细分。该市场由忙碌消费者对便民食品需求增加所推动,这些消费者没有太多时间烹饪,有助于减少准备餐食的时间间隔。该报告以价值(百万美元)为上述细分市场提供市场规模和预测。

| 速食早餐/谷物 |

| 即食汤品和零食 |

| 即食餐食 |

| 烘焙食品 |

| 肉制品 |

| 其他产品类型 |

| 超市/大卖场 |

| 便利/杂货店 |

| 专业店 |

| 在线零售店 |

| 其他销售渠道 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 北美其他地区 |

| 按产品类型 | 速食早餐/谷物 |

| 即食汤品和零食 | |

| 即食餐食 | |

| 烘焙食品 | |

| 肉制品 | |

| 其他产品类型 | |

| 按销售渠道 | 超市/大卖场 |

| 便利/杂货店 | |

| 专业店 | |

| 在线零售店 | |

| 其他销售渠道 | |

| 按地理位置 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 |

报告中回答的关键问题

北美即食食品市场目前的规模如何,增长速度有多快?

该市场在2025年达到1563.2亿美元,预计到2030年将扩张至1985.6亿美元,反映出4.90%的复合年增长率。

哪个产品细分市场占据最大份额?

即食餐食以2024年36.11%的收入份额领先,也是增长最快的细分市场,到2030年的复合年增长率为4.75%。

哪个销售渠道扩张最快?

在线零售店预计到2030年将以6.73%的复合年增长率增长,因为消费者拥抱电商杂货平台和当日送达服务。

北美地区哪个国家预计增长最快?

墨西哥预计到2030年将以7.21%的复合年增长率增长,这得益于快速城市化、可支配收入增长以及对便民食品接受度的提高。

页面最后更新于: