北美油脂市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

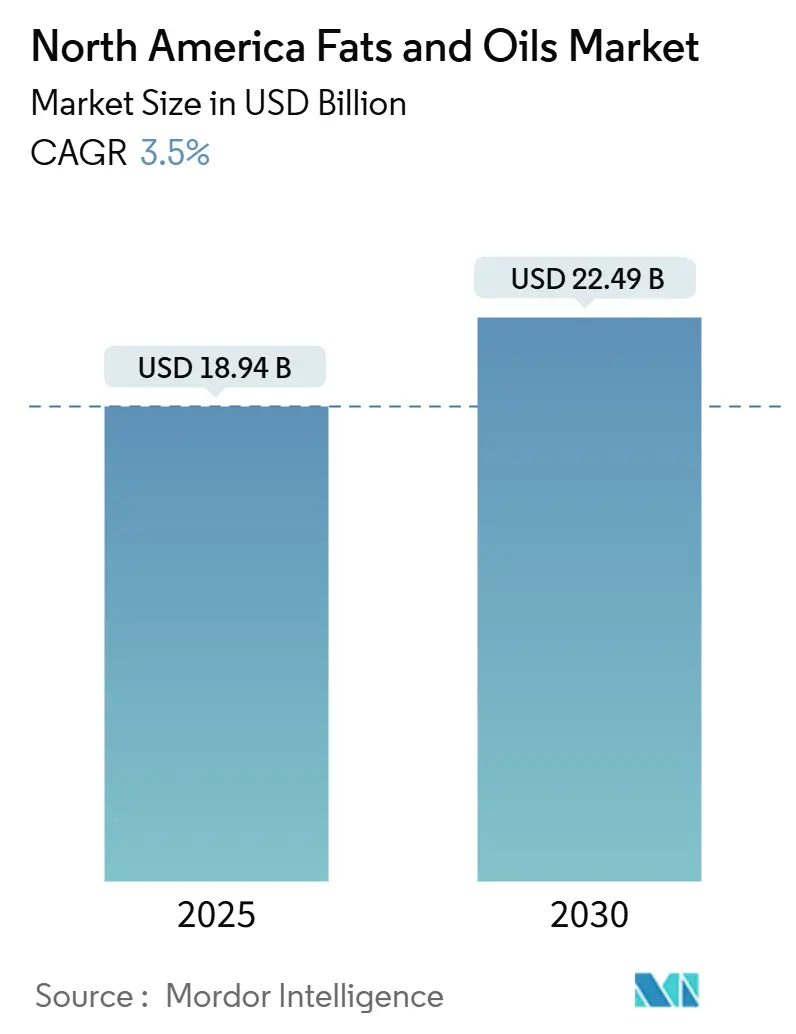

| 市场规模 (2025) | 18.94 十亿美元 |

| 市场规模 (2030) | 22.49 十亿美元 |

| 增长率 (2025 - 2030) | 3.50% CAGR |

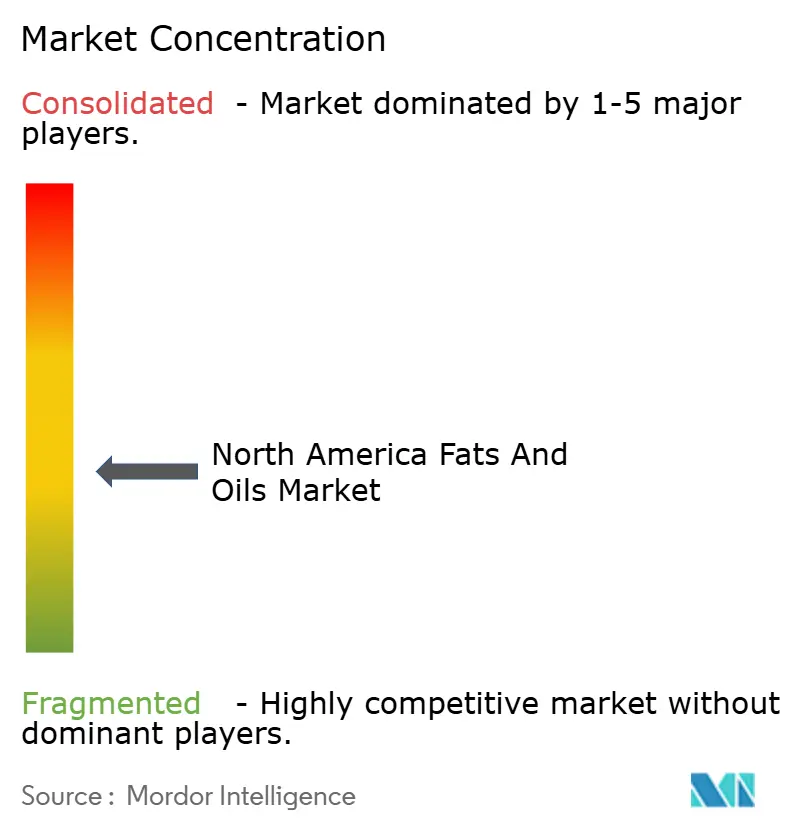

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报北美油脂市场分析

北美油脂市场在2025年价值189.4亿美元,预计到2030年将达到224.9亿美元,在预测期内以3.50%的复合年增长率增长。油脂市场表现出增长势头,这得益于消费者对植物基和健康导向食品需求的增加,以及食品加工和生物燃料行业的持续需求。市场动态显示消费者偏好不断演变,特别是在强调清洁标签和低饱和脂肪产品的地区。支持生物燃料生产的政府政策维持了对植物油和动物脂肪的工业需求,使下游细分市场的价格保持稳定。制造企业正在向压榨、精炼和预处理设施分配资本,以减轻潜在的原料限制,这表明市场基本面强劲,战略重点放在运营优化和产能增长上。

主要报告要点

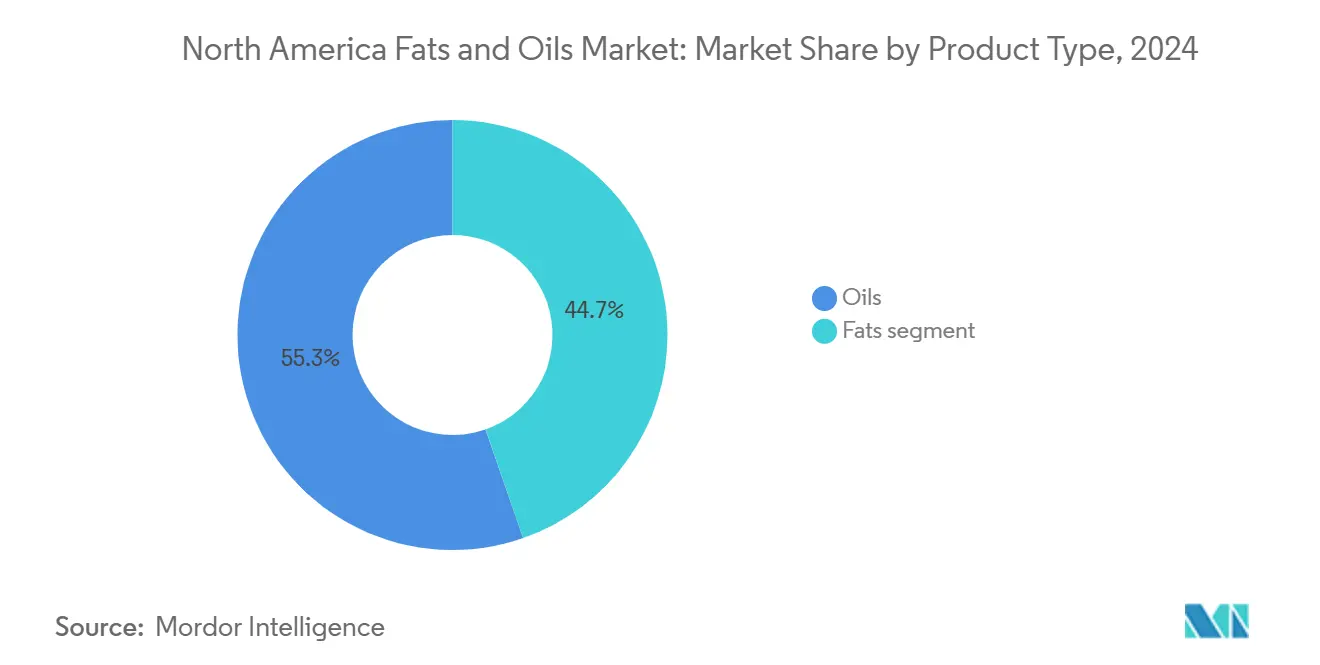

- 按产品类型,油类以55.34%的份额领先市场,预计在预测期内将以5.74%的复合年增长率增长。

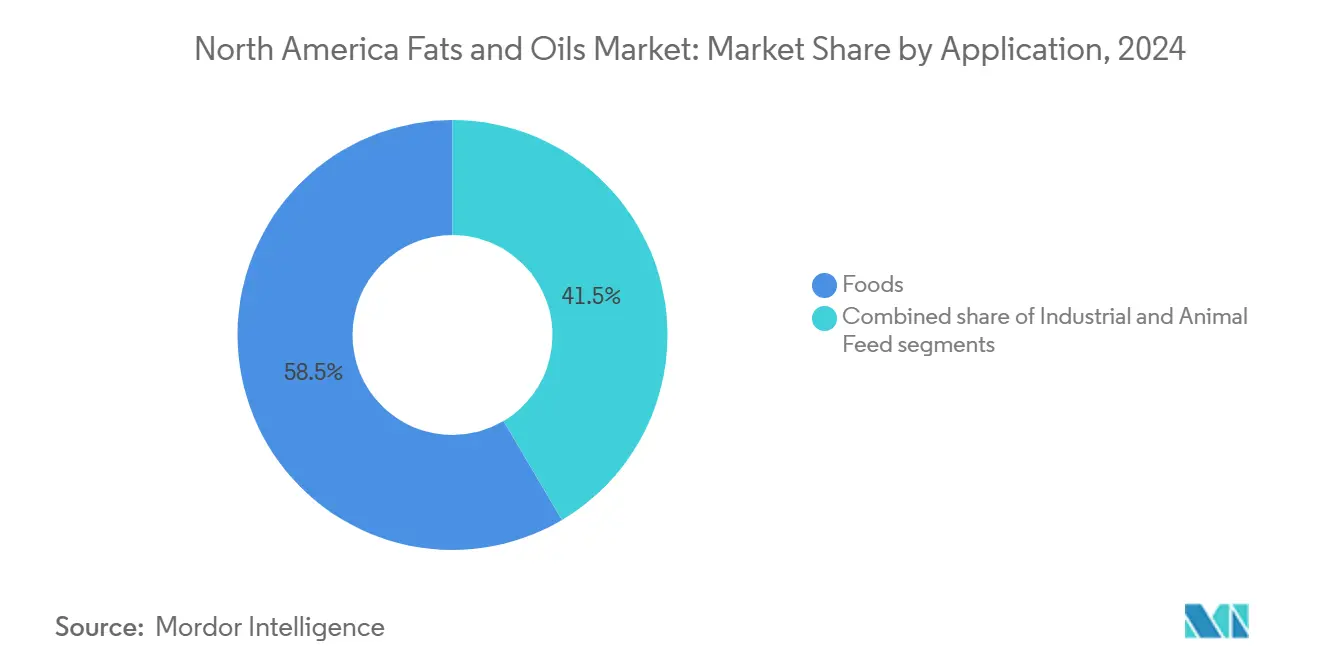

- 按应用,食品细分占据58.51%的最大市场份额,而动物饲料预计到2030年将以5.30%的复合年增长率增长。

- 按来源,植物基占据了油脂市场,占84.43%的市场份额,而动物基细分预计将达到6.43%的复合年增长率。

- 按国家,美国以71.14%的份额领先市场,北美其他地区预计将以5.17%的复合年增长率增长。

北美油脂市场趋势与见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对有机产品需求增长 | +1.2% | 美国、加拿大 | 中期(3-4年) |

| 纯素和健康意识生活方式的兴起 | +0.9% | 北美(主要是城市中心) | 中期(3-4年) |

| 高油酸油在加工食品行业的广泛采用 | +0.7% | 美国、加拿大 | 中期(3-4年) |

| 工业利用使用增加 | +1.5% | 美国、加拿大(西海岸重点) | 短期(≤2年) |

| 加工技术进步 | +0.6% | 北美(全地区) | 中期(3-4年) |

| 加工和便利产品消费增加 | +1.3% | 美国、加拿大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

对有机产品需求增长

北美有机油脂市场的增长率高于传统市场,这得益于消费者对可追溯、无农药和可持续产品的需求。这一市场发展促使农民扩大认证有机油料作物生产,导致小规模、优质级别经营增加。地区性工厂和中型合作社受益于分散的加工操作,这提供了增强的供应链灵活性和产品定制选择。虽然传统市场通过大宗物流系统运营,但有机油脂细分市场允许小规模压榨商通过本地分销网络满足特定市场要求来维持盈利经营。这一市场发展增强了供应链透明度,支持清洁标签要求,并加强了地区农业经营。市场结构优先考虑供应链效率、可持续性和本地市场适应性。

纯素和健康意识生活方式的兴起

消费者对植物性饮食偏好的增加正在推动制造商增强脂肪功能性,使市场从基本商品供应转向专业解决方案。制造商现在开发复杂的配方,如可可脂涂抹酱和无棕榈起酥油,通过结合多种油来匹配动物脂肪的性能。这些配方需要大量测试和改进,以实现与传统动物基脂肪相当的所需质地、熔点和稳定性特征。这些产品所需的高研发成本创造了重大的市场准入壁垒,使创新公司能够维持溢价定价。使用这些专业脂肪的食品服务企业获得了更大的菜单灵活性,因为这些替代品在各种烹饪方法和温度范围内表现一致。这种多功能性导致对定制油脂混合物的需求增加,特别是在烘焙、糖果和加工食品应用中。市场还见证了全球食品制造商寻求用植物基脂肪替代品重新配方其产品,同时保持熟悉的味道和质地特征的兴趣增长。

高油酸油在加工食品行业的广泛采用

含有最少70%油酸的高油酸油已成为消除反式脂肪同时在不同操作中提供延长油炸寿命的主要解决方案。与传统替代品相比,这些油提供卓越的稳定性和性能,使其在商业食品制备中特别有价值。美国大豆协会在育种项目上的投资增加了种植面积,将这些遗传学整合到传统大豆农业实践中。高油酸大豆栽培的扩大导致了作物产量的改善和更好的农业可持续性。随着市场采用的增加,种子的价格溢价预计将下降,允许较小的食品制造商在没有重大成本影响的情况下进行转型。高油酸品种日益增长的可获得性和可及性也鼓励农民将这些作物纳入其轮作模式。这一趋势表明,高油酸特征可能从高端特征转向成为标准行业要求,这既受消费者对更健康选择需求的推动,也受食品服务提供商运营效益的驱动。

工业利用使用增加

墨西哥湾沿岸和西海岸可再生柴油生产设施的扩张正在将原料从食品生产重新定向到燃料生产。这一转变代表了行业供应链动态和资源配置模式的重大转变。根据美国能源信息管理局的数据,可再生柴油产能预计到2025年底将达到384,000桶/日,是2022年产能水平的两倍多[1]来源:美国能源信息管理局,《2025年前国内可再生柴油产能可能增加一倍多》,www.eia.gov.。生产能力的大幅增加反映了对可持续燃料替代品和环境考虑的日益重视。此外,对大豆油需求的增加已将美国从净出口国转变为净进口国,突显了该国对进口热带油和废油脂的日益依赖。这一市场转型对国内农业生产、国际贸易关系和供应链韧性都有影响。政策不确定性已成为影响北美油脂市场在竞争原料间份额的主要因素,超过了农艺产能约束。市场动态的这一转变展示了监管框架和政策决定在塑造行业发展和投资模式中的关键作用。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对饱和反式脂肪的健康担忧 | -0.5% | 北美(全地区) | 短期(≤2年) |

| 严格的标签和食品安全法规 | -0.4% | 北美(全地区) | 中期(3-4年) |

| 原材料价格波动性 | -0.8% | 北美(全地区) | 短期(≤2年) |

| 供应链中断和贸易政策 | -0.6% | 北美(全地区) | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

对饱和反式脂肪的健康担忧

食品药品监督管理局将部分氢化油从一般认为安全清单中移除,要求制造商重新配方其产品以减少反式脂肪含量。这一监管变化促使整个食品行业进行广泛的研发努力,寻找合适的替代品,同时保持产品质量和味道。早期实施这些变化的公司保持了更好的客户保留率,表明快速合规影响了品牌认知和市场地位。

酯交换和替代结构化技术的采用实现了新的脂肪质地,这影响了消费者对涂抹性和口感的偏好。这些技术进步还允许制造商开发既符合监管要求又满足消费者对味道和功能性期望的产品。行业向新脂肪配方的转型展示了监管变化对产品开发和市场动态的重大影响。

严格的标签和食品安全法规

2024年12月,食品药品监督管理局实施了修订的"健康"声明法规,强调脂肪质量而非总脂肪含量[2]来源:食品药品监督管理局,《食品标签上"健康"声明的使用》,www.fda.gov.。该法规允许符合标准的油脂作为营养密集产品进行营销,使制造商能够更有效地突出其产品的营养益处。FDA提议的包装正面营养标签系统将显著显示饱和脂肪、钠和糖含量,使消费者更容易做出明智的购买决定。

新的标签要求代表了行业内产品展示和营销策略的重大转变。北美油脂行业中快速调整其包装以符合这些法规的公司可能获得增强的零售可见性,表明监管合规速度已成为竞争差异化因素。这一监管变化也为制造商重新配方其产品并通过改善营养成分潜在地获得市场份额提供了机会。

细分分析

按产品类型:油类占主导地位,专业脂肪创新

油类在2024年北美油脂市场中占据55.34%的份额,预计到2030年复合年增长率为5.74%。这一市场主导地位源于它们在食品制备、调料和生物柴油生产中的广泛使用。消费者对液体油的偏好加强了它们的市场价值份额。跨食品和工业部门的广泛应用范围提供了市场稳定性并保持了一致的压榨商利用率。生产商正在扩大压榨产能,得到油类持续双重用途性质的支持,独立于潜在的生物燃料授权变化。

专业脂肪细分虽然在体积上较小,但在糖果涂层和烘焙层压方面展现了显著创新。制造商正在创造匹配优质巧克力特征的先进多脂肪系统,超越了基本的可可脂替代品。对可持续可可采购的日益重视增加了这些替代品的吸引力,特别是在具有道德意识的食品产品中。这一发展可能导致资本投资从大宗油生产向专业脂肪加工设施的逐渐转变,影响综合加工商之间的资源配置。

按来源:植物基主导面临动物基复苏

植物基油脂占北美油脂市场份额的84.43%,主要由大豆油、菜籽油和棕榈油组成。加工商越来越探索替代植物油,如葵花籽油和牛油果油,这是由于过敏原减少意识的增长。这种多样化有助于将农艺风险分散到多种作物上,并减少因关键生产地区天气事件引起的价格波动风险。

动物基脂肪预计将以6.43%的复合年增长率增长,超过整体市场增长率,这得益于可再生柴油设施纳入牛脂和禽脂以提高碳强度评分。新的预处理技术能够去除金属和磷,使提炼脂肪能够作为有效的燃料替代品,促使肉类加工商升级其提炼设施。对传统低价脂肪的这种改善价值主张表明了一个基本的市场转变,随着低碳燃料标准变得更加严格,这种转变可能会继续。

按应用:食品部门领先,尽管动物饲料增长

食品应用细分在2024年以58.51%的份额主导北美油脂市场,主要由于其在风味和质地开发中的重要作用。行业向清洁标签配方的转变增加了对技术支持的需求,促进了供应商和客户在产品开发中的合作。这种合作关系专注于原料优化、工艺改进和质量控制措施。高油酸或非氢化原料在烘焙食品和零食中的日益采用预计将增加对定制混合委托制造的需求。食品制造商在供应协议中对温室气体指标的重视通过可持续性认证、碳足迹跟踪和环境影响评估为加工商创造了额外的收入机会。

动物饲料细分预计到2030年将以5.30%的复合年增长率增长,缩小饲料级和食品级脂肪之间的传统价格差距。在动物饮食中加入高能量密度脂肪能够实现有效增重,在谷物市场波动期间保持细分稳定性。这种稳定性在家禽和猪生产系统中尤为显著,脂肪补充改善了饲料转换比。提炼商通过在饲料和可再生柴油应用中使用禽脂等低价值材料来提高效率,展示了跨部门优化对采购策略的影响。提炼操作与饲料生产设施的整合产生了运营效率,降低了运输成本并改善了供应链可靠性。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

美国在2024年占据北美油脂市场份额的71.14%。这一主导地位源于其广泛的包装食品行业和不断扩大的可再生柴油生产能力。基于生物质的柴油税收抵免提供稳定的政策支持,鼓励对国内压榨操作的投资以满足不断增长的需求。FDA扩展的"健康"声明法规现在包括特定油脂,使公司能够突出营养益处并潜在地增加优质产品的销售。营养指导和能源政策的结合将大量投资引向综合加工设施。

加拿大正在将其油料压榨产能从2024年初的1299万吨增加到2025年底的1514万吨,主要是为了满足清洁燃料法规下的生物柴油要求,根据2024年美国食品和农业数据[3]来源:美国食品和农业数据,《2024年4月油料和产品年报》,www.usda.gov。该国大量的菜籽生产影响中西部现货市场的价格形成,增强了跨境贸易。新的豌豆蛋白设施将在未来几年通过副产品流产生额外的植物油需求。这些基础设施发展将塑造地区原料分配模式。

加勒比地区(北美其他地区)预计从2025年到2030年将实现最高的复合年增长率5.17%。不断上升的中产阶级收入推动了对更健康烹饪油的零售需求,而旅游业增长加强了食品服务消费。最近的USMCA支持美国生物技术的决定可能增加转基因油料作物贸易,改善墨西哥加工商的原材料获取。这种监管清晰度表明北美供应链整合更加强劲,降低了本地加工商的供应风险。

竞争格局

市场集中度保持中度分散,为跨国公司和专业参与者创造了增长机会。市场主要参与者包括丰益国际有限公司、嘉吉公司、路易达孚公司、阿彻丹尼尔斯米德兰公司和邦吉有限公司。公司正在实施战略收购、产品开发和可持续性计划。这些组织还在扩大其精炼和加工能力,以应对对植物基和有机脂肪不断增长的需求。

专注于脂肪功能性和可持续性的产品创新是关键差异化因素。2024年1月,嘉吉在食用油产品组合重新配方上投资850万美元,使其成为首个符合世界卫生组织工业反式脂肪标准的全球供应商。这一合规成就加强了该公司在北美的市场地位。嘉吉从五个部门重组为三个部门旨在简化决策过程,可能使其更快响应商品价格波动。

市场在专业细分中保持可行机会。专注于牛油果油、藻类来源omega-3浓缩物或专业烘焙起酥油的公司可以在不与主要商品生产商直接竞争的情况下扩张。行业看到通过提炼公司和生物燃料精炼厂之间的共同制造协议增加整合,连接农业和能源部门。生命周期排放认证正在成为招标资格的必要条件,表明来源跟踪技术将影响未来的合同决定。

北美油脂行业领导者

-

丰益国际有限公司

-

嘉吉公司

-

路易达孚公司

-

阿彻丹尼尔斯米德兰公司

-

邦吉有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Savor,一家总部位于美国的食品技术公司,开发了一种不使用动物或植物成分制造的黄油产品。该公司采用发酵过程将二氧化碳(CO₂)、绿氢(GH₂)和甲烷(CH₄)转化为结构化脂肪。

- 2024年7月:路易达孚公司在美国俄亥俄州建造了一家大豆加工设施。该工厂日压榨能力175,000蒲式耳,生产豆粕、豆壳和豆油,配备集成包装操作。

- 2024年7月:嘉吉在加拿大萨斯喀彻温省西里贾纳全球运输枢纽的新菜籽加工设施建设已完成50%以上。该设施将年加工100万公吨菜籽,为食品和生物燃料市场制造粗菜籽油,以及为动物饲料制造菜籽粕。

- 2024年7月:邦吉在继2023年进入欧洲市场后,在北美推出Beleaf PlantBetter,扩大了其产品组合。该成分使食品制造商和烘焙师能够纳入匹配乳制品黄油功能特性和性能特征的植物基替代品。该公司确定了黄油替代品的关键技术挑战,包括保持最佳充气、体积控制和风味一致性。

北美油脂市场报告范围

北美油脂市场按类型、应用、来源和国家进行细分。按类型,市场细分为脂肪和油类。脂肪进一步细分为黄油、牛脂、猪油和专业脂肪。油类细分进一步细分为大豆油、菜籽油、棕榈油、椰子油、橄榄油、棉籽油、葵花籽油和其他。市场按应用细分为食品、工业和动物饲料。按食品,市场进一步细分为糖果、烘焙、乳制品和其他。按来源,市场细分为植物基和动物基。按国家,市场细分为美国、加拿大、墨西哥和北美其他地区。市场规模已按上述所有细分以美元价值形式完成。

| 脂肪 | 黄油 |

| 牛脂 | |

| 猪油 | |

| 专业脂肪 | |

| 油类 | 大豆油 |

| 菜籽油 | |

| 棕榈油 | |

| 椰子油 | |

| 橄榄油 | |

| 棉籽油 | |

| 葵花籽油 | |

| 其他 |

| 食品 | 糖果 |

| 烘焙 | |

| 乳制品 | |

| 其他 | |

| 工业 | |

| 动物饲料 |

| 植物基 |

| 动物基 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 北美其他地区 |

| 按产品类型 | 脂肪 | 黄油 |

| 牛脂 | ||

| 猪油 | ||

| 专业脂肪 | ||

| 油类 | 大豆油 | |

| 菜籽油 | ||

| 棕榈油 | ||

| 椰子油 | ||

| 橄榄油 | ||

| 棉籽油 | ||

| 葵花籽油 | ||

| 其他 | ||

| 按应用 | 食品 | 糖果 |

| 烘焙 | ||

| 乳制品 | ||

| 其他 | ||

| 工业 | ||

| 动物饲料 | ||

| 按来源 | 植物基 | |

| 动物基 | ||

| 按国家 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

报告中回答的关键问题

北美油脂市场的当前规模是多少?

北美油脂市场规模在2025年价值189.4亿美元,预计到2030年将达到224.9亿美元。

哪个国家拥有最大的北美油脂市场份额?

美国以71.14%的地区份额领先,反映了其大型食品加工基础和不断增长的可再生柴油产能。

为什么高油酸油在北美油脂行业获得关注?

高油酸油提供氧化稳定性而无需氢化,使食品配方师能够满足反式脂肪法规,同时改善油炸寿命。

动物脂肪是否正在输给植物基油?

不是。尽管植物基油在体积上占主导地位,但动物脂肪由于其作为低碳可再生柴油原料的新兴作用,以6.43%的复合年增长率增长更快。

页面最后更新于: