非乳制品奶酪市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

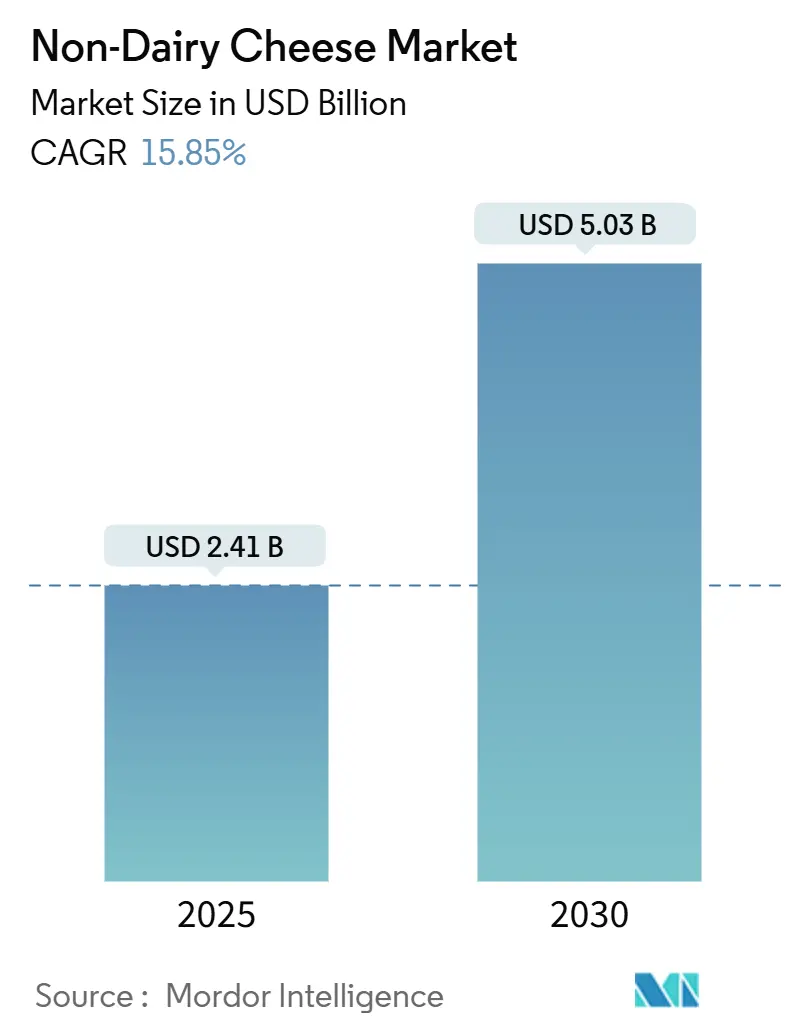

| 市场规模 (2025) | 2.41 十亿美元 |

| 市场规模 (2030) | 5.03 十亿美元 |

| 增长率 (2025 - 2030) | 15.85% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence非乳制品奶酪市场分析

非乳制品奶酪市场规模预计2025年为24.1亿美元,预计到2030年将达到50.3亿美元,复合年增长率为15.85%。随着注重健康和环保意识的消费者寻求乳制品替代品,消费者对植物性奶酪的采纳正在增加。制造商正在使用精密发酵和数据驱动配方来改善产品特性,如融化性、拉丝性和质地。弹性素食者(减少而非完全杜绝动物产品的消费者)代表了一个关键的市场细分。作为回应,制造商正在优化配方并扩展产品形态,以满足口味期望同时控制成本。竞争格局围绕原料选择展开,大豆因其完善的供应链而保持最大市场份额。然而,燕麦基替代品显示出最高的增长率,这得益于其中性口味特性和环境效益。随着零售商增强碳减排目标和冷藏能力,植物性奶酪的零售存在正在扩大,使制造商能够增加产量并致力于实现与传统乳制品的成本竞争力。

关键报告要点

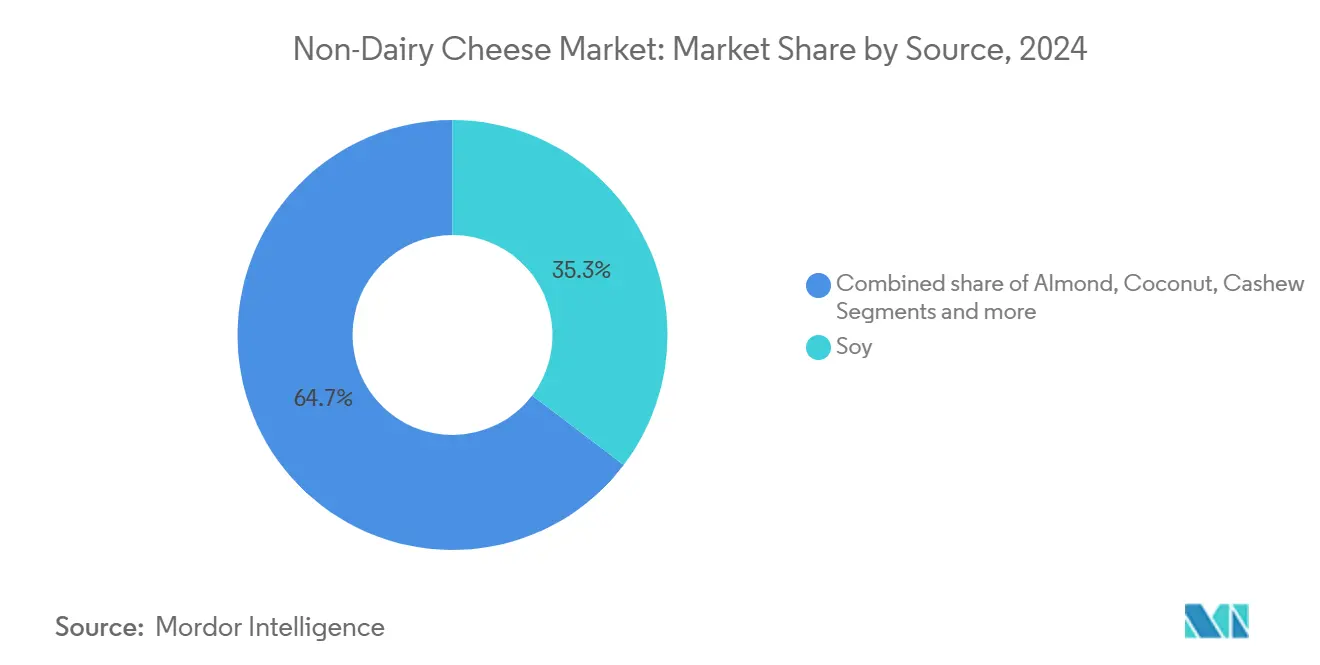

- 按来源分,大豆在2024年以35.34%的收入份额领先;燕麦预计到2030年将以8.21%的复合年增长率扩张。

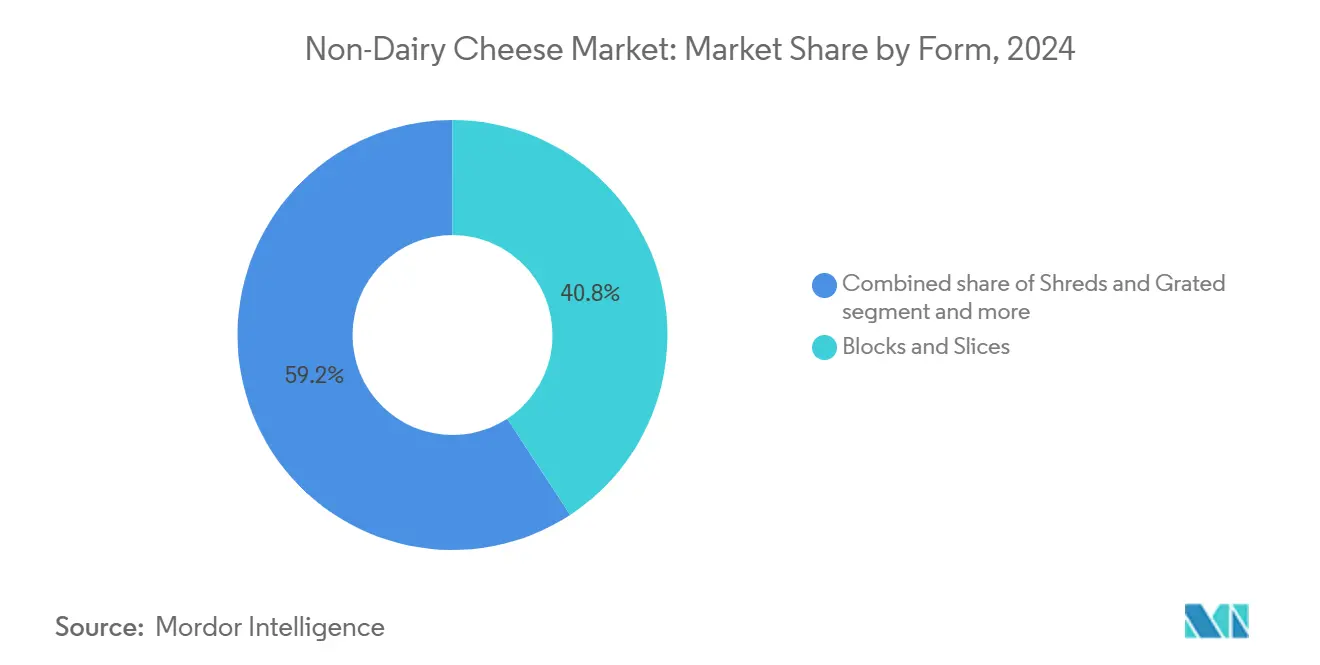

- 按形态分,块状和片状细分在2024年占据非乳制品奶酪市场40.78%的份额,而丝状和磨碎状记录了到2030年12.11%的最高预期复合年增长率。

- 按销售渠道分,超市/大卖场渠道在2024年占据56.12%的收入;在线零售以10.58%的复合年增长率增长到2030年。

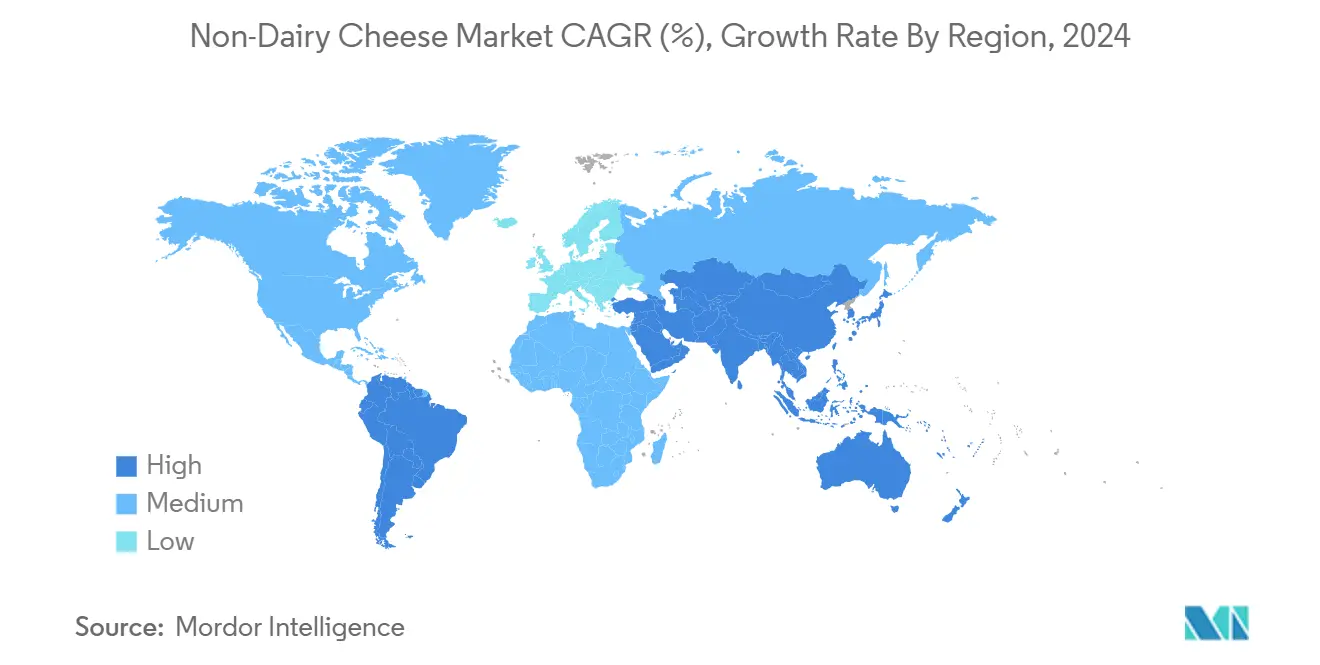

- 按地理区域分,欧洲在2024年占据42.92%的市场份额,而亚太地区是增长最快的地区,复合年增长率为13.32%。

全球非乳制品奶酪市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 奶酪消费家庭中弹性素食饮食的采纳 | +4.2% | 北美、欧洲 | 中期(3-4年) |

| 产品创新和更好的口味/质地 | +3.8% | 全球 | 中期(3-4年) |

| 可持续发展和道德关切 | +2.5% | 欧洲、北美城市地区 | 长期(≥5年) |

| 乳糖不耐受诊断增加 | +2.1% | 亚太地区 | 短期(≤2年) |

| 口味品种和形态的扩展正在扩大消费者吸引力 | +1.8% | 全球,在成熟市场影响更高 | 中期(3-4年) |

| 更大的零售和餐饮服务存在正在增强产品可见性和可及性 | +1.5% | 全球,在城市中心早期收益 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

弹性素食影响推动植物性奶酪市场创新

弹性素食饮食的增长影响植物性奶酪市场,因为这些消费者强调口味偏好而非道德因素。国际食品信息理事会(IFIC)2024年食品与健康调查显示,约5%的美国人遵循弹性素食饮食[1]来源:国际食品信息理事会,"2024年食品与健康调查",foodinsight.org/2024-foodhealth-survey。制造商正在通过改善非乳制品奶酪产品的感官品质来适应这些消费者偏好。他们的重点是增强融化性、拉丝性和鲜味特性,以匹配传统乳制奶酪特征。这些质量改进对于吸引期望与传统奶酪产品口味相当的弹性素食消费者至关重要。随着偏好的发展,消费者将非乳制品奶酪视为补充选择而非替代品,这与弹性素食饮食实践相一致。此外,千禧一代和Z世代消费者由于健康意识、对植物性食品的偏好以及环境关切而选择非乳制品奶酪替代品。这些消费者选择符合其价值观的产品,包括道德采购和环境可持续性。

产品创新和更好的口味/质地

精密发酵、数据驱动配方开发和酶改性的进展使制造商能够减少对椰子油的依赖,同时实现类似乳制品的拉丝和融化特性。例如,2024年3月,加利福尼亚州食品技术公司New Culture从美国比萨餐厅获得超过500万美元的预发布承诺,用于其使用精密发酵酪蛋白生产的马苏里拉奶酪,无需动物投入。结合脉冲蛋白分离物和专用脂肪的初步试验在盲品测试中显示出与乳制马苏里拉相当的口感特征。这一改进鼓励连锁餐厅在其各个门店推出素食比萨和玉米卷饼。这些实施提供两个关键好处:它们产生一致的生产量来抵消生物反应器投资,并向主流消费者展示植物性奶酪产品。此外,菜单放置作为营销渠道,鼓励零售消费者购买这些产品供家庭消费。

可持续发展和道德关切

生命周期分析表明,与传统乳制奶酪制造相比,植物性奶酪生产产生较低的温室气体排放并需要较少的土地。制造商现在在包装上显示碳评分,以告知消费者其产品的环境影响。零售商在其类别审查中纳入经过验证的环境认证,以确保准确的产品声明。零售采购商使用这些环境指标来区分其分类中的产品。这种方法通过帮助植物性奶酪制造商在竞争激烈的零售环境中获得货架空间而使其受益。此外,专注于去碳化的投资者将植物性奶酪视为投资机会,特别是考虑到可能影响动物农业的气候法规。这种环境效益和市场机遇的结合正在重塑食品行业。此外,消费者对环境可持续性和动物福利的认识正在推动非乳制品奶酪的增长。根据国际食品信息理事会(IFIC)2024年食品与健康调查,约33%的消费者由于动物福利关切而遵循素食、素食主义或植物性饮食模式,而26%的消费者出于支持环境可持续性而做出这些选择[2]来源:国际食品信息理事会,"2024年食品与健康调查",foodinsight.org/2024-foodhealth-survey。

乳糖不耐受诊断增加

全球成年人口的很大一部分患有乳糖不耐受症,乳糖检测变得更加便利,特别是在东亚和东南亚。根据美国国立卫生研究院(NIH)的MedlinePlus数据,全球约65%的人口在婴儿期后消化乳糖的能力减弱。这种称为乳糖酶非持续性的病症影响70-100%的东亚血统人群。这种病症在西非、阿拉伯、犹太、希腊和意大利血统的人群中也非常普遍[3]来源:MedlinePlus,"乳糖不耐受:MedlinePlus遗传学",medlineplus.gov。医疗专业人员经常向患有慢性胃肠道问题的患者推荐无乳饮食,指导他们使用植物性奶酪替代品。带有"易消化"标签的产品实现了更高的家庭渗透率,表明健康相关声明的持续重要性。零售商已通过在货架标签上实施无乳糖和素食指示器进行调整,为遵循医疗建议的消费者简化产品选择。例如,沃尔玛提供各种素食奶酪,包括Daiya和Follow Your Heart等。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 与乳制奶酪相比价格高昂 | -3.5% | 全球 | 短期(≤2年) |

| 与乳制品的营养对等性有限 | -2.2% | 全球 | 中期(3-4年) |

| 配方中使用坚果或大豆等过敏原可能限制消费者基础 | -1.7% | 全球,在过敏原认知地区影响更高 | 中期(3-4年) |

| 标签监管限制可能阻碍营销和产品清晰度 | -1.4% | 欧洲、北美 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

与乳制奶酪相比价格高昂

与传统乳制奶酪相比,植物性奶酪产品保持较高价位,这对市场增长构成重大障碍。在发展中国家,成本因素特别影响市场扩张,因为经济约束限制了消费者购买替代乳制品的能力。非乳制品和传统奶酪产品之间的巨大价格差异往往阻碍潜在买家。当地市场产品供应有限加剧了这一挑战,限制了消费者获得非乳制品奶酪选择的机会。价格差异主要源于专业生产方法、优质原料要求以及植物性制造中规模经济的减少。然而,原料多样化和发酵工艺的最新进展正在降低单位生产成本。这些改进使制造商能够纳入各种植物性原料,在降低生产费用的同时增强口味和质地特性。生产成本的下降正在吸引价格敏感的消费者使用植物性奶酪替代品。这一发展反映了其他替代蛋白质类别的趋势,在这些类别中,改善的承受能力和产品多样性推动了消费者接受度的增加。

与乳制品的营养对等性有限

与乳制奶酪相比,植物性奶酪替代品具有不同的营养特性,特别是在蛋白质含量和生物可利用钙方面。这些替代品通常含有较低的营养多样性,椰子油的饱和脂肪含量高,但缺乏乳制品的蛋白质和微量营养素密度。制造商使用油和淀粉来复制传统乳制奶酪的奶油质地和风味特征。这种配方方法导致与乳制奶酪相比蛋白质含量较低,为注重健康的消费者、运动员、健身爱好者和有特定饮食需求的个人创造挑战。蛋白质含量差距影响购买决策,特别是在优先考虑蛋白质摄入的消费者中。标记为"完整蛋白质"来源且含有所有必需氨基酸的产品在天然食品商店表现强劲,销售增长表明消费者对营养平衡的植物性替代品的需求,这些替代品将传统奶酪特征与充足的营养内容相结合。

细分分析

按来源:大豆占主导地位而燕麦加速发展

大豆基配方在2024年占非乳制品奶酪市场的35.34%,利用完善的供应链、竞争性定价和多功能特性。燕麦基替代品显示强劲增长,复合年增长率为8.21%(2025-2030),这得益于其中性风味特性和与坚果基选择相比较低的用水量。这种增长反映了消费者向燕麦基乳制品替代品的更广泛转变。

当食品技术初创公司ChickP在2023年3月使用90%蛋白分离物开发了具有增强营养和功能特性的奶酪替代品时,鹰嘴豆成为一种值得注意的原料。杏仁基产品由于消费者熟悉度而保持显著市场份额。然而,椰子基替代品显示需求下降,因为尽管其具有类似乳制品的质地,制造商由于饱和脂肪含量高而减少其使用。精密发酵技术通过生产无动物投入的乳制品相同蛋白质来推进市场。NewMoo和DairyX等公司通过发酵过程生产酪蛋白,使能够开发与乳制品功能相匹配的植物性奶酪。

备注: 购买报告后可获得所有个别细分的细分份额

按销售渠道:超市在非乳制品奶酪市场占主导地位,电商获得势头

超市和大卖场主导植物性奶酪分销格局,2024年占销售额的56.12%。其市场领导地位源于广泛的消费者覆盖以及将植物性选择与传统乳制品并列展示的能力,这增加了产品可见性和消费者试用。

在线零售显示出最高增长率,复合年增长率为10.58%(2025-2030)。这种增长受疫情后电子商务采用增加以及平台提供全面产品信息和消费者评价能力的推动。数字平台通过详细传达产品属性特别有利于优质和专业植物性奶酪品牌,超越了实体零售货架空间的限制。

专业商店在分销手工和优质植物性奶酪产品方面占据显著市场地位。这些商店迎合寻求高品质和创新选择的专门植物性消费者。随着餐厅纳入更多植物性替代品,餐饮服务部门呈现扩展机会。Miyoko's和Follow Your Heart等品牌已与Mellow Mushroom和Veggie Grill等餐厅建立餐饮服务伙伴关系。

按形态:块状和片状领先,丝状获得势头

块状和片状在2024年构成植物性奶酪市场的40.78%,这得益于其在家庭和餐饮服务应用中的便利性和多功能性。块状提供切片、磨碎或撕碎的灵活性,适应各种烹饪需求。预切片状通常用于三明治、汉堡和比萨,为消费者提供使用便利。

丝状和磨碎品种正经历最高增长率,复合年增长率为12.11%(2025-2030),这得益于其烹饪便利性以及改进配方带来的增强融化特性。涂抹酱和蘸酱保持相当大的市场份额,因为与需要融化能力的产品相比,制造商在开发这些形态方面面临较少技术挑战。Follow Your Heart推出无乳蓝纹奶酪碎,作为市场首个此类产品,表明传统片状和丝状之外的持续产品开发。2024年9月,Armored Fresh的专门植物性磨碎奶酪生产专利申请突出了该细分的战略重要性。他们的技术旨在复制传统磨碎陈年奶酪的质地和外观,满足消费者对真实替代品的需求。

备注: 购买报告后将获得所有个别细分的细分份额

地理分析

欧洲在2024年以42.92%的份额主导植物性奶酪市场,得到该地区强大的素食运动、环保意识和完善的植物性食品生态系统的支持。市场增长受到该国寻求传统奶酪产品替代品的素食主义者和弹性素食者大量消费者基础的推动。通过超市和专业商店提供素食奶酪品牌有助于市场扩张。英国的主要连锁餐厅,包括必胜客、达美乐、麦当劳、Greggs和赛百味,已在其菜单中添加含有无乳奶酪的素食菜肴,增加了市场渗透率。

亚太地区显示出最高增长率,复合年增长率为13.32%(2025-2030),这受乳糖不耐受认知增加、健康意识以及可支配收入增加的推动。中国和日本领导区域增长,而韩国由于其创新的食品文化和对植物性替代品的接受而成为重要市场。印度显示出更广泛的植物性食品接受度,有利于奶酪替代品细分。

北美占有相当大的市场份额,美国通过Climax Foods等初创公司推动创新,该公司使用人工智能开发复制传统乳制品品种的植物性奶酪。该地区通过强大的零售分销和不断增加的消费者接受度继续增长。南美以及中东和非洲呈现新兴机会,巴西和阿联酋由于健康意识增强和植物性产品零售分销网络扩展而显示出前景。这些地区面临挑战,包括消费者认知有限、价格敏感性以及冷链基础设施不发达。

竞争格局

植物性奶酪市场呈现分散结构,由专业植物性制造商、传统乳品公司和新兴初创企业组成。分散的市场结构推动创新,因为公司致力于改善口味和质地特征。非乳制品奶酪市场的主要参与者包括大塚控股有限公司(Daiya Foods Inc.)、达能集团和萨普托公司等。关键参与者正在采用各种策略,如产品创新、合作伙伴关系、扩张、并购等。

战略伙伴关系正在改变竞争格局,传统乳品公司与植物性专家合作或收购。Bel与Climax在2022年5月的合作产生了产品原型,包括素食Babybel奶酪,计划于2024年第四季度上市。2024年7月,Leprino Foods与Fooditive Group合作,通过精密发酵开发无动物酪蛋白用于非乳制品奶酪应用。

技术专注的初创公司正成为市场颠覆者。Climax Foods利用数据科学和机器学习分析植物原料组合,以获得最佳口味和质地。2024年7月,NewMoo, Ltd.使用植物分子农业(PMF)技术生产用于奶酪生产的酪蛋白进入市场。

非乳制品奶酪行业领导者

-

大塚控股有限公司(Daiya Foods Inc.)

-

萨普托公司(Vitalite)

-

达能集团(Follow Your Heart)

-

Miyoko's Creamery PBC

-

Flora Food Group

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年3月:Daiya推出了重新配制的无乳奶油奶酪系列,融入其专有的Daiya燕麦奶油混合物以改善口味和质地。该公司扩展了产品线,推出新的肉桂卷口味。此外,Daiya增强了其无乳豪华通心粉奶酪配方,提供更丰富的风味和更奶油的稠度。

- 2025年1月:总部位于布鲁克林的品牌RIND by Dina and Joshua推出了ALPINE SVVISS,一种新的腰果基手工素食奶酪。ALPINE SVVISS不含麸质、不含胆固醇,并获得犹太洁食认证。该公司在2025年1月于拉斯维加斯会议中心举办的专业食品协会冬季精品食品展上推出了该产品。

- 2024年10月:加拿大蛋白质工业公司宣布一个专注于改善植物性奶酪产品特性的项目。项目合作伙伴Daiya Foods、Ingredion、Ingredion植物基专业产品(IPBPS)和Lovingly Made Flour Mills正在结合其专业知识,在开发新蛋白原料和植物性奶酪时使用加拿大脉冲豆类,包括豌豆和蚕豆。

全球非乳制品奶酪市场报告范围

非乳制品奶酪是100%无动物成分的,使用植物蛋白制成。全球非乳制品奶酪市场按来源、产品类型、销售渠道和地理区域细分。按来源分,市场细分为豆浆、杏仁奶、椰奶和其他来源。按产品类型分,市场细分为马苏里拉、帕尔马干酪、切达和其他产品类型。按销售渠道分,市场细分为超市和大卖场、专业商店、便利店、在线零售店和其他销售渠道。按地理区域分,研究提供了全球新兴和成熟市场的非乳制品奶酪市场分析,包括北美、欧洲、亚太、南美以及中东和非洲。对于每个细分,市场规模和预测基于价值(百万美元)进行。

| 大豆 |

| 杏仁 |

| 椰子 |

| 腰果 |

| 燕麦 |

| 豌豆蛋白 |

| 其他来源 |

| 块状和片状 |

| 丝状和磨碎 |

| 涂抹酱和蘸酱 |

| 其他形态 |

| 零售渠道 | 超市/大卖场 |

| 专业商店 | |

| 便利店 | |

| 在线零售 | |

| 其他销售渠道 | |

| 餐饮渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按来源 | 大豆 | |

| 杏仁 | ||

| 椰子 | ||

| 腰果 | ||

| 燕麦 | ||

| 豌豆蛋白 | ||

| 其他来源 | ||

| 按形态 | 块状和片状 | |

| 丝状和磨碎 | ||

| 涂抹酱和蘸酱 | ||

| 其他形态 | ||

| 按销售渠道 | 零售渠道 | 超市/大卖场 |

| 专业商店 | ||

| 便利店 | ||

| 在线零售 | ||

| 其他销售渠道 | ||

| 餐饮渠道 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

植物性奶酪市场目前规模是多少?

全球植物性奶酪市场规模2025年为24.1亿美元,预计到2030年将达到50.3亿美元。

哪种原料来源占最大市场份额?

大豆在2024年保持最大市场份额,占35.34%,这得益于完善的供应链和经过验证的功能性能。

哪个地区占植物性奶酪市场最大份额?

欧洲在2024年占42.92%的市场份额,这受素食产品消费增长和支持性监管环境的推动。

哪些因素推动植物性奶酪行业的高复合年增长率?

核心驱动因素包括精密发酵创新、弹性素食饮食扩展、乳糖不耐受诊断增加以及经过验证的可持续性优势。

页面最后更新于: