新西兰餐饮服务市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 13.70 十亿美元 |

| 市场规模 (2030) | 19.10 十亿美元 |

| 增长率 (2025 - 2030) | 6.81% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence新西兰餐饮服务市场分析

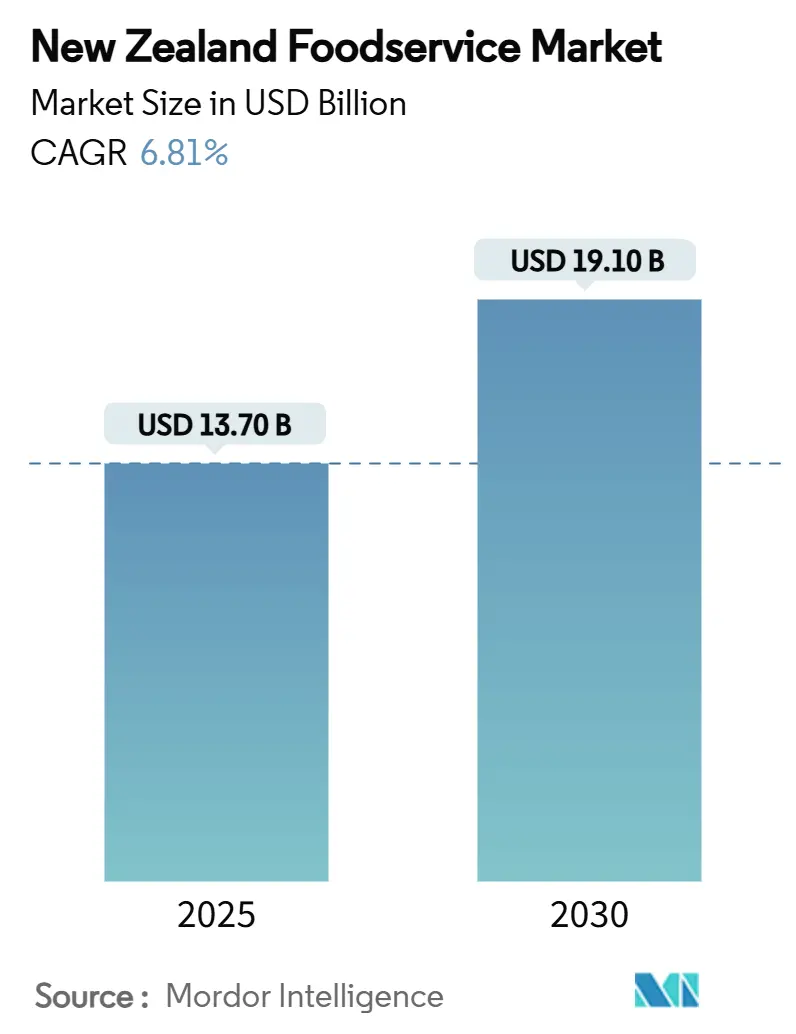

新西兰餐饮服务市场在2025年的估值为137亿美元。该市场预计到2030年将达到191亿美元,在预测期内录得6.81%的复合年增长率。这一市场扩张主要归因于多种因素的汇合,包括渐进式城市化、旅游活动增长,以及消费者对便利性和餐饮体验偏好的演变。消费者对食品质量标准、可持续发展倡议和特殊饮食需求日益重视,促使餐饮服务运营商实施全面的菜单多样化策略并建立严格的采购协议。数字基础设施的持续进步和创新配送机制的系统化实施继续从根本上影响新西兰餐饮服务市场的竞争格局。

关键报告要点

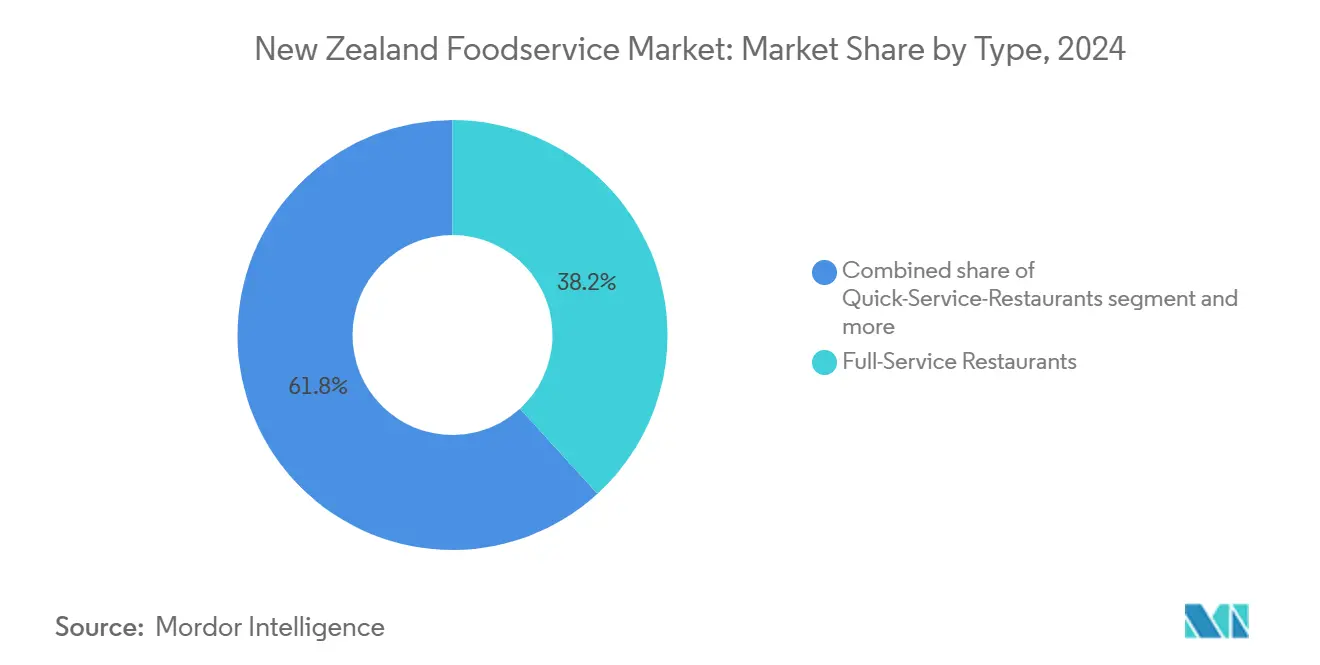

- 按类型分,全服务餐厅在2024年以38.22%的收入份额领先,而云厨房预计在2030年前以8.72%的复合年增长率增长。

- 按门店类型分,独立门店在2024年占据新西兰餐饮服务市场68.48%的份额;连锁门店预计到2030年将以7.92%的复合年增长率扩张。

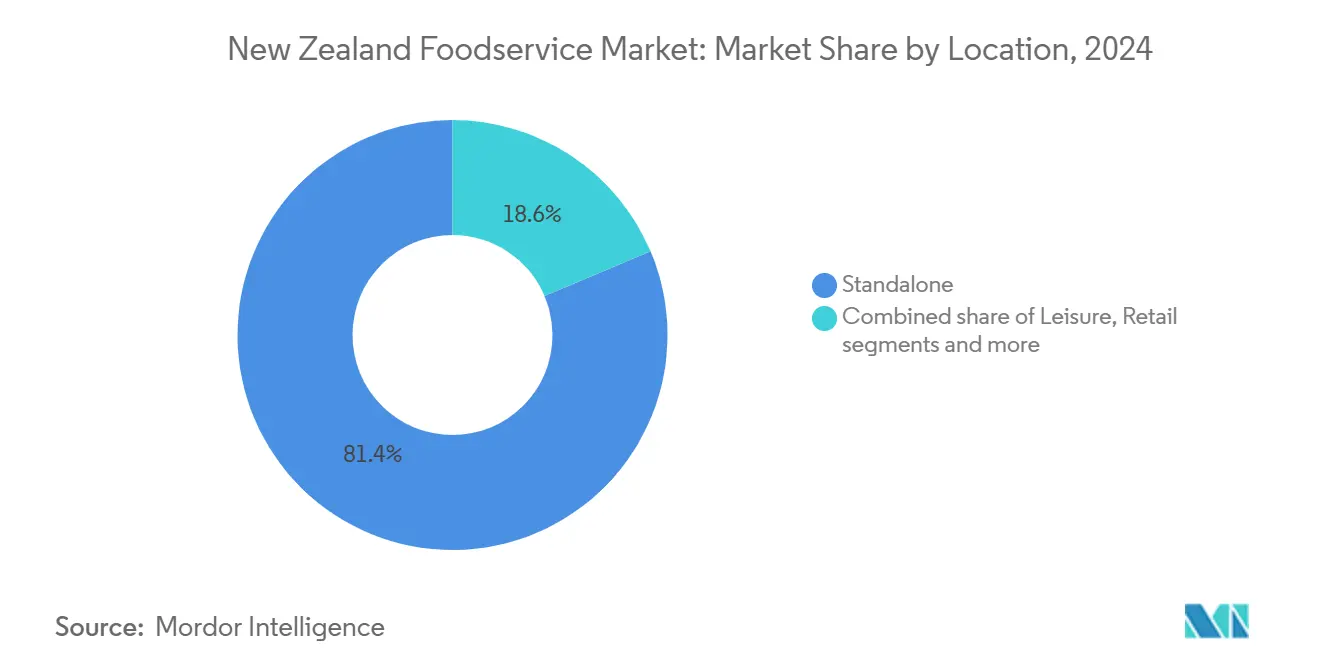

- 按位置分,独立式场所在2024年占据新西兰餐饮服务市场规模的81.37%,而休闲娱乐场所预计到2030年将以8.66%的复合年增长率增长。

- 按菜系分,北美概念菜系在2024年占据41.56%的份额,亚洲菜系有望以最快的9.12%复合年增长率增长至2030年。

新西兰餐饮服务市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 旅游和酒店业的增长 | +1.8% | 全国性,奥克兰、惠灵顿、皇后镇获益集中 | 中期(2-4年) |

| 消费者对便利性和外出就餐偏好的上升 | +1.2% | 全国城市中心,奥克兰和惠灵顿最为显著 | 短期(≤2年) |

| 配送平台扩张和数字订购推动市场发展 | +1.5% | 全国性,城市渗透引领农村采用 | 短期(≤2年) |

| 向植物性和健康意识菜单的转变 | +0.9% | 城市地区,特别是惠灵顿和奥克兰人口 | 中期(2-4年) |

| 餐厅技术集成 | +1.1% | 全国性,主要都市区早期采用 | 中期(2-4年) |

| 可持续发展和本地采购 | +0.8% | 全国性,城市市场高端定位 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

旅游和酒店业的增长

旅游和酒店业的扩张推动了新西兰餐饮服务市场的显著增长,影响了全国餐饮服务格局的需求模式。疫情干扰后国际旅行的恢复增加了游客支出和对多样化餐饮体验的需求。旅游中心的餐饮服务机构从寻求优质和正宗食品选择的海外和国内游客中受益。这一复苏增加了餐厅、咖啡厅、酒吧和休闲场所的客流量,同时推动了对体验式餐饮和展示新西兰多元文化菜系的创新菜单的需求。例如,根据新西兰统计局的数据,2024年,新西兰海外游客到访量在2024年12月年度达到330万人次,比2023年12月年度增长12% 消费者对便利性和外出就餐偏好的上升

消费者对便利性和外出就餐日益增长的倾向对新西兰餐饮服务市场产生了重大影响。根据新西兰餐厅协会2023年的数据,家庭报告的外出就餐每周中位数支出为114美元,说明了餐饮服务消费在新西兰消费者行为中的基本作用 2023"年外出就餐调查提供了消费者的关键洞察,包括外出就餐趋势和意向",www.restaurantnz.co.nz">[2]<span class="tooltip-text">来源:新西兰餐厅协会,

数字订购和配送平台正在推动新西兰餐饮服务市场的增长,加速整个行业的数字化转型。移动应用程序、在线订购系统、非接触式支付和配送物流的整合改变了消费者获得餐饮服务的方式。这一转变满足了消费者对便利性和非接触式体验的偏好,同时使餐饮服务运营商能够扩大其客户覆盖范围。Uber Eats和DoorDash等平台建立了全面的订购和配送网络,与传统餐饮选择并行。例如,2024年,Uber Eats通过扩展到新西兰全国12个新地点展现了市场信心。这一扩张显示了数字平台日益增长的采用,使餐厅和云厨房能够在无需额外物理位置的情况下增加其配送覆盖范围。

向植物性和健康意识菜单的转变

新西兰餐饮服务市场正经历由消费者对植物性和健康导向菜单选择需求增长推动的增长。由于对健康、环境影响和道德食品消费意识的增长,消费者正在寻求植物性菜肴、素食和纯素选择,以及以新鲜、本地和营养丰富成分为特色的菜单。餐饮服务运营商正在调整其菜单以适应这些偏好和各种饮食需求。2025年3月,Metita扩展其菜单以包含专门的素食和纯素选择,在其开胃酒时段产品中融入植物性成分。这一适应展示了企业如何在保持优质餐饮体验的同时满足消费者需求。这些菜单变化帮助公司吸引注重健康的客户并支持可持续发展倡议,提升其市场地位。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的食品安全和合规法规 | -0.8% | 全国性,城市中心执行力度加强 | 长期(≥4年) |

| 供应链波动和食品通胀 | -1.4% | 全国性,农村地区承受急性压力 | 短期(≤2年) |

| 优质地段的高商业租金 | -0.9% | 奥克兰、惠灵顿、基督城中央商务区 | 中期(2-4年) |

| 劳动力短缺加剧可能阻碍增长 | -1.2% | 全国性,依赖旅游业地区短缺急剧 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的食品安全和合规法规

食品安全和合规相关的监管要求在新西兰餐饮服务市场内构成重大限制。监管框架经历了显著强化,特别是通过2024年2月25日生效的强制性过敏原标签协议的实施[3]来源:澳新食品标准局,"食品企业过敏原标签",www.foodstandards.gov.au。这些监管规定要求通过食品标签上的粗体字体明确识别常见过敏原,并配以全面的"含有"声明以确保消费者保护。虽然这些措施提高了食品安全协议,但它们对餐饮服务机构施加了相当大的运营挑战。组织必须分配资源用于实施先进的标签机制、进行全面的人员培训,并建立强大的供应链监控系统以维持监管合规。这些要求产生了增加的运营支出、引入程序复杂性,并降低了菜单适应性。

供应链波动和食品通胀

供应链中断和食品价格通胀对新西兰餐饮服务市场增长构成重大约束。供应链基础设施的中断影响原材料和配料的采购和相关成本,随后影响餐饮服务机构的运营规划和定价机制。这些中断主要源于不利的气象条件、物流复杂性、国际政治紧张局势和全球供需失衡。食品成本的上升对利润率造成额外的运营压力,迫使机构实施价格调整或减少其产品供应。这些市场挑战要求餐饮服务机构实施全面的采购策略和强大的成本管理协议,以维持运营效率和市场竞争力。

细分分析

按类型分:云厨房推动数字化转型

全服务餐厅占据主导地位,市场份额达38.22%,这得益于消费者对结合优质食品、氛围和服务的全面餐饮体验的偏好。该细分市场显示适度增长,因为消费者寻求优质、多元文化和可持续的菜单选择。运营商通过数字预订系统和AI驱动的服务解决方案提高效率。云厨房代表增长最快的细分市场,预计2025年至2030年复合年增长率为8.72%。它们的增长源于运营优势,包括降低间接成本和在无需大量资本投资的情况下测试新菜单概念的灵活性。

快餐服务餐厅(QSR)通过技术集成维持其市场地位,包括非接触式支付、自助点餐亭和移动订餐应用程序。这些数字解决方案帮助满足消费者对便利性和速度的需求。咖啡厅和酒吧代表一个稳定的细分市场,得到新西兰既有咖啡文化和社交餐饮偏好的支持。新西兰统计局报告称,咖啡厅和餐厅数量从2023年的9,006家增长到2024年的9,150家,显示了持续的市场扩张。

备注: 购买报告后可获得所有单个细分市场份额

按门店类型分:独立运营主导,尽管连锁店增长

独立机构在2024年新西兰餐饮服务市场中占据主导地位,市场份额达68.48%。这一市场代表性展示了消费者对本地运营机构的普遍倾向,这些机构提供标准化的餐饮体验和差异化的烹饪产品。这些独立运营维持既定的机构关系,并实施系统化的运营方法来满足区域市场需求,从而通过结构化的服务交付框架确保持续的消费者保留。

连锁门店虽然市场份额较小,但预计2025年至2030年将以7.92%的复合年增长率增长。主要餐厅连锁店通过利用其品牌知名度、运营效率和全面的服务产品在新西兰扩大其存在。例如,美国快餐服务餐厅(QSR)连锁店Popeyes于2024年3月在新西兰开设了首家门店,表明国际品牌对该市场投资的增加。既有连锁店的扩张增强了现有独立部门,加剧竞争并推动服务质量、菜单选择和技术集成的改善。

按位置分:休闲娱乐场所利用体验经济

2024年,独立式机构占据新西兰餐饮服务市场的81.37%。这些场所通过专门建造的餐饮设施维持其市场主导地位,这些设施提供强调氛围和烹饪卓越的全面服务体验。独立式餐厅适应多样化的市场细分,从休闲到高端餐饮机构,反映了新西兰既有的餐饮文化。它们提供独特环境和个性化服务的能力继续促进客户保留和市场忠诚度。

休闲娱乐场所,包括娱乐和休闲设施内的餐饮服务机构,预计2025年至2030年将以8.66%的复合年增长率增长。这一增长主要源于疫情后旅游业复苏和对综合餐饮和娱乐体验需求的增加。这些场所,包括电影院、游乐园、体育场和文化场所的餐厅,满足消费者对综合餐饮和休闲体验的需求。这一增长进一步得到了对改善这些场所食品和饮料产品投资增加的支持,针对国内和国际游客。

备注: 购买报告后可获得所有单个细分市场份额

按菜系类型分:亚洲风味推动烹饪创新

北美菜系在新西兰餐饮服务市场保持市场主导地位,2024年占据41.56%的市场份额。这一市场地位归因于跨国快餐服务餐厅公司既有的运营基础设施,包括McDonald's、KFC和Domino's,这些公司在新西兰建立了全面的分销网络。这些机构通过系统化扩张方法、标准化运营协议和战略性定位的分销渠道实现了重大市场渗透。该细分市场的表现展示了消费者对标准化快餐服务食品产品的持续需求,特别是汉堡包、炸薯条和加工鸡肉产品跨多个消费者人群。

亚洲菜系细分市场展现出重大增长轨迹,在2025-2030年期间预计复合年增长率为9.12%,确立其作为市场主要增长催化剂的地位。这一扩张与新西兰的人口结构转型直接相关,特别是亚洲人口代表性的增加,根据新西兰统计局的人口分析,亚洲人口占总人口的17.3%。市场需求涵盖多种亚洲烹饪分类,包括印度、中国、日本、泰国和韩国菜系,表明消费者偏好向多样化烹饪产品和营养优化消费模式的根本转变。

地理分析

新西兰餐饮服务市场显示出受人口集中度、旅游活动和经济发展指标影响的明显区域差异。奥克兰和惠灵顿作为主要都市区,由于其高人口密度、人口多样化和完善的旅游基础设施,展现出强劲的市场表现。这些市场条件为迎合国内消费者和国际游客的多样化餐饮服务机构产生了重大需求。

国家的葡萄酒产区通过其吸引美食旅游者和葡萄酒鉴赏家的能力,促进专门餐饮场所的建立,对餐饮服务市场发展贡献显著。农村和较小城市地区的市场动态显示出显著差异。新兴人口中心,如正朝着城市分类发展的Rolleston,呈现扩大的市场机遇。然而,经历人口下降的农村地区由于消费者人口减少,在市场发展方面面临相当大的约束。

商业房地产市场条件展示出显著的区域差异。奥克兰和惠灵顿内的优质地段要求高租金,反映了最优的消费者流量和商业可见性。相比之下,二级市场和较小的城市中心为寻求优化运营成本同时进入新兴消费者市场的餐饮服务运营商提供了更经济可行的扩张机会。

竞争格局

新西兰餐饮服务市场显示适度分散,国际连锁店与独立运营商并存运营。主要市场参与者包括Restaurant Brands New Zealand Ltd、McDonald's Corporation、BurgerFuel Group Ltd、Domino's Pizza, Inc.和Starbucks Corporation。这些公司通过其既有网络、品牌知名度和运营效率在快餐和快餐服务细分市场保持重要市场份额。

独立运营商通过专注于本地消费者偏好和文化真实性占据重大市场份额。这些企业通过独特的餐饮体验、个性化服务和反映新西兰多元文化人口的多样化菜单来区分自己,吸引寻求标准化连锁店产品替代品的消费者。

云厨房运营由于其运营效率和较低的间接成本呈现增长机会。市场显示技术支持的服务交付模式日益采用,包括AI驱动的运营解决方案和仅配送的餐厅概念。这些技术帮助运营商提高效率、增强客户体验,并在无需传统物理餐厅投资的情况下扩大市场覆盖范围。

新西兰餐饮服务行业领导者

-

Restaurant Brands New Zealand Ltd

-

McDonald's Corporation

-

BurgerFuel Group Ltd

-

Domino's Pizza, Inc.

-

Starbucks Corporation

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:澳大利亚食品和咖啡连锁店Soul Origin在奥克兰国际机场开设了其在新西兰的第三家餐厅。该位置提供新鲜、健康的食品选择和特色咖啡。

- 2025年3月:Duck Donuts执行主特许经营协议在新西兰建立运营,推进其战略国际市场扩张倡议。

- 2024年11月:Ozone Coffee通过在新西兰南岛开设新店扩大其存在。该位置提供直接从生产商采购的特色咖啡,以及在现代、以社区为导向的空间中的烘焙食品和小盘菜。

- 2024年10月:快餐连锁店Honest Restaurant在New Lynn开业。该餐厅的菜单迎合素食者和有特殊饮食需求的客户,包括Swaminarayan和耆那教社区。

新西兰餐饮服务市场报告范围

餐饮服务定义为负责在家庭外准备任何餐食的企业、机构和公司。新西兰餐饮服务市场的范围包括将该国的餐饮服务提供商按类型细分为全服务餐厅、快餐服务餐厅、街边摊和小亭、咖啡厅和酒吧,以及100%外送餐厅。基于餐饮服务结构进一步细分为独立消费餐饮服务和连锁消费餐饮服务。报告提供所有上述细分市场的价值(百万美元)市场规模和预测。

| 全服务餐厅 |

| 快餐服务餐厅 |

| 云厨房 |

| 咖啡厅和酒吧 |

| 连锁门店 |

| 独立门店 |

| 独立式 |

| 休闲娱乐 |

| 零售 |

| 住宿 |

| 交通 |

| 亚洲菜系 |

| 欧洲菜系 |

| 拉丁美洲菜系 |

| 中东菜系 |

| 北美菜系 |

| 其他菜系 |

| 按类型分 | 全服务餐厅 |

| 快餐服务餐厅 | |

| 云厨房 | |

| 咖啡厅和酒吧 | |

| 按门店类型分 | 连锁门店 |

| 独立门店 | |

| 按位置分 | 独立式 |

| 休闲娱乐 | |

| 零售 | |

| 住宿 | |

| 交通 | |

| 按菜系类型分 | 亚洲菜系 |

| 欧洲菜系 | |

| 拉丁美洲菜系 | |

| 中东菜系 | |

| 北美菜系 | |

| 其他菜系 |

报告中回答的关键问题

新西兰餐饮服务市场的当前价值是多少?

该市场在2025年估值为137亿美元,预计到2030年将增长至191亿美元。

该行业内哪个细分市场扩张最快?

云厨房预计在2025年至2030年间录得最高的8.72%复合年增长率。

独立式场所今天的贡献有多重要?

独立式场所占2024年总销售额的81.37%,凸显了传统街面和郊区餐厅的主导地位。

哪个菜系群体显示出最强的增长前景?

亚洲概念菜系以预计到2030年9.12%的复合年增长率在所有菜系类别中领先,由人口多样性和对地区真实性的需求推动。

页面最后更新于: