柠檬烯市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

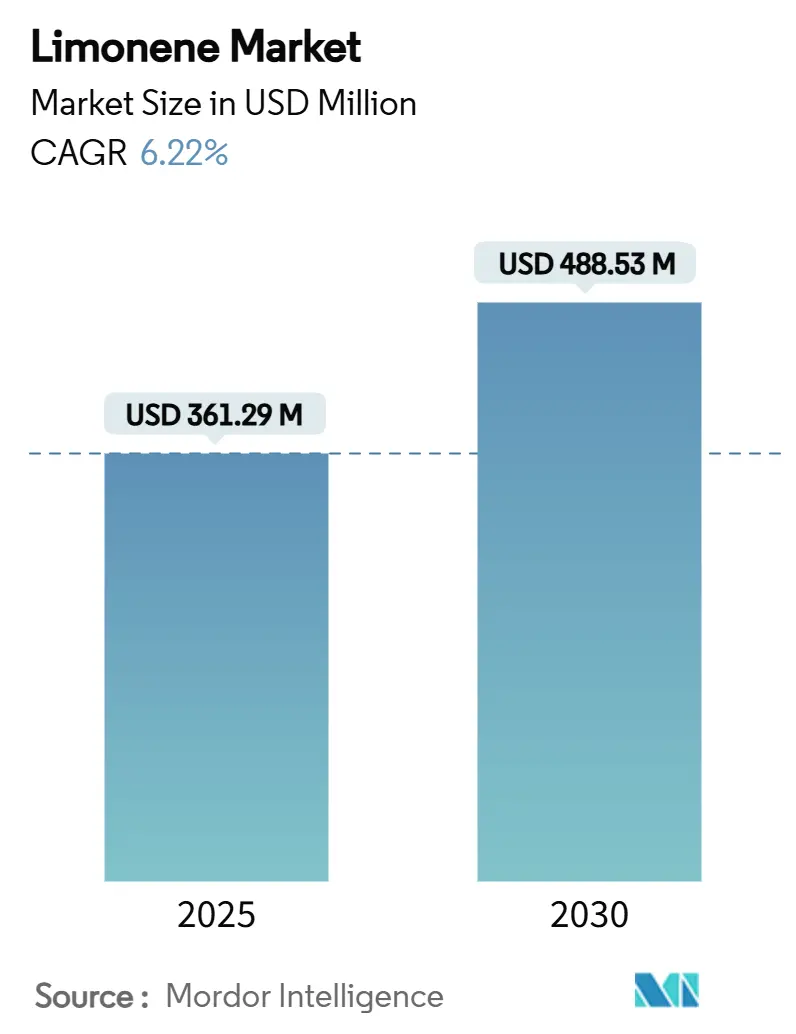

| 市场规模 (2025) | 361.29 百万美元 |

| 市场规模 (2030) | 488.53 百万美元 |

| 增长率 (2025 - 2030) | 6.22% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence柠檬烯市场分析

柠檬烯市场规模在2025年价值3.6129亿美元,预计到2030年将达到4.8853亿美元,以6.22%的复合年增长率增长。监管部门对生物降解成分的支持,特别是那些被归类为GRAS的成分,正在加速从石化溶剂向柑橘衍生替代品的转变。食品加工商、香料配方师和特种化学品生产商正在采用d-柠檬烯,因为它将令人愉悦的感官属性与溶剂能力相结合,从而在一个分子中同时满足性能和可持续性目标。供应安全性继续取决于柑橘收获量,然而闭环萃取和果皮废料价值化的进步正在扩大原材料池。竞争差异化集中在氧化控制技术、封装系统和垂直整合采购策略上,这些策略有助于缓解季节性波动和过敏原风险。

关键报告要点

- 按来源划分,橙子细分市场在2024年以48.37%的柠檬烯市场份额领先,而柑橘来源预计在2025-2030年间以7.45%的复合年增长率增长。

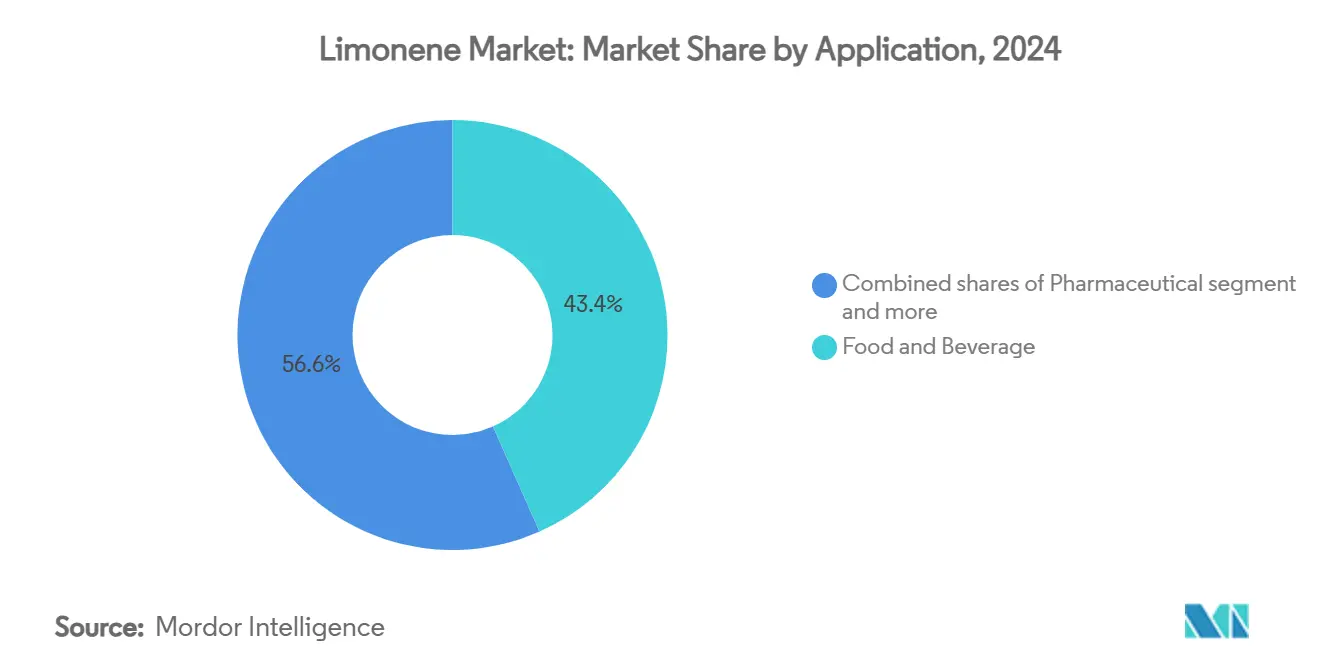

- 按应用划分,食品和饮料在2024年占柠檬烯市场规模的43.36%,而化妆品和个人护理应用以7.37%的复合年增长率在2030年前扩张最快。

- 按地理位置划分,北美在2024年以34.02%的收入份额占据主导地位;亚太地区预计在预测期内以7.68%的复合年增长率增长。

全球柠檬烯市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 由于其GRAS地位在食品调味中的使用日益增长 | +1.2% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 在化妆品中用作溶剂和香料载体的用途 | +1.8% | 全球,由亚太地区和北美引领 | 短期(≤2年) |

| 在芳疗和健康产品中的流行 | +0.9% | 北美和欧洲核心,扩展到亚太地区 | 中期(2-4年) |

| 在活性包装中延长保质期的功能性 | +1.1% | 全球,欧洲和北美早期采用 | 长期(≥4年) |

| 支持生物降解成分的有利法规 | +0.8% | 欧洲和北美领先,亚太地区跟随 | 长期(≥4年) |

| 在抗菌和抗细菌配方中的利用 | +0.7% | 全球,发达市场关注医疗保健 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

由于其GRAS地位在食品调味中的使用日益增长

美国食品药品监督管理局(FDA)根据21 CFR第582部分将柠檬烯认定为一般认为安全(GRAS)的合成调味物质,这增加了它在食品制造中的使用[1]来源:联邦法规,"通常认为安全的物质,"ecfr.gov。这种监管地位允许食品加工商使用柠檬烯的柑橘特性,而无需大量安全文档,减少了开发时间和合规成本。简化的合规流程使制造商能够专注于产品创新和市场部署,而不是监管障碍。柠檬烯的GRAS(通常认为安全)地位使其成为合成调味剂的有吸引力的天然替代品。食品和饮料制造商使用柠檬烯的柑橘特性来创造真实的口感体验,响应消费者对含有可识别成分的清洁标签产品的需求。该化合物在糖果、烘焙食品、碳酸饮料和调味水中有重要应用,在这些产品中它提供清新的柑橘口感,符合消费者对天然配方的偏好。

在化妆品中用作溶剂和香料载体的用途

柠檬烯在化妆品中作为生物降解溶剂和香料载体发挥作用,在保持产品有效性的同时支持行业可持续性目标。其独特的分子结构能够溶解极性和非极性物质,使其在护肤品、香水和个人护理用品的复杂配方中必不可少。这种多功能性使制造商能够创建稳定的乳液并有效混合各种活性成分。柠檬烯的天然来源符合清洁美容运动,消费者寻求环保和植物基成分。公司将柠檬烯纳入其功能特性和天然采购属性。2023年,意大利新推出的具有环境声明的化妆品产品显示,72.4%被营销为可持续的,28%被定位为天然的[2]来源:Cosmetica Italia,天然市场数据和消费者对可持续性的认知,

cosmeticaitalia.it。这一趋势表明市场对环境负责和天然配方的重视。柠檬烯的生物降解特性相对于石油基溶剂具有环境优势,支持化妆品行业向可持续配方的转变。性能优势和环境属性的结合使柠檬烯成为化妆品和个人护理产品中的重要成分。

在芳疗和健康产品中的流行

芳疗和健康市场通过柠檬烯作为香料化合物和具有被证实治疗特性的生物活性成分的应用推动需求。柠檬烯的柑橘香气使其在精油混合物、扩散器、蜡烛和用于缓解压力和改善情绪的外用产品中必不可少。精油和萜烯衍生物的全球贸易数据支持这一增长趋势。2023年,美国成为全球最大的精油和树脂进口国,根据联合国贸发数据,进口量超过200亿美元,表明消费者对芳疗和天然个人护理产品的强劲需求[3]来源:UN Comtrade,世界最全面的全球贸易数据平台,

comtradeplus.un.org。此外,根据经济复杂性观察站(OECD),澳大利亚在2022/23年的萜烯副产品进口达到1700万美元以上,包括约900万美元来自柠檬和橙子来源的柑橘精油,含有高浓度的柠檬烯[4]来源:经济复杂性观察站,澳大利亚,

oec.world。这些贸易模式表明,消费者对整体健康、压力管理和健康产品的偏好持续增加柠檬烯产品需求。

在活性包装中延长保质期的功能性

柠檬烯的应用已从调味扩展到包括活性食品包装,研究显示它通过抗菌特性延长新鲜农产品的保质期。该化合物的天然来源和在控制微生物生长方面的被证实有效性使其对可持续包装解决方案特别有价值。食品制造商越来越多地采用柠檬烯基包装系统,以满足消费者对天然防腐剂的需求,同时保持产品质量。在包装应用中,聚乳酸-柠檬烯混合物提供增强的机械强度、改善的阻隔性能和受控的生物降解速率。这些特性使柠檬烯基包装解决方案特别适合既需要保存又需要环境可持续性的食品产品。该材料在提供抗菌保护的同时保持结构完整性的能力代表了可持续包装技术的重大进步。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 氧化后的过敏反应和皮肤敏化 | -0.8% | 全球,特别是欧洲严格的化妆品法规 | 短期(≤2年) |

| 易燃性增加处理和运输风险 | -0.6% | 全球,北美执行更严格 | 中期(2-4年) |

| 对柑橘收获的季节性依赖 | -0.9% | 全球,集中在柑橘生产地区 | 短期(≤2年) |

| 发展中市场缺乏认知 | -0.4% | 亚太地区新兴市场、非洲、拉丁美洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

氧化后的过敏反应和皮肤敏化

d-柠檬烯的空气氧化产生强效过敏原,包括香芹酮和各种柠檬烯氧化物异构体,与新鲜柠檬烯相比,大大增加了其敏化潜力。这种氧化诱导的过敏性为化妆品应用带来重大挑战,因为延长保质期的要求直接与柠檬烯在暴露于空气和光线时的天然氧化倾向相冲突。国际化学品安全计划的综合评估证实,长期暴露可能导致严重皮肤敏化,氧化柠檬烯表现出比新鲜材料显著更高的敏化率和过敏反应。化妆品行业通过先进的抗氧化稳定系统和专门的氮气冲洗包装技术来解决这些挑战,以最大程度减少储存和使用期间的氧化。然而,这些保护解决方案大大增加了配方复杂性和制造成本,影响产品开发和定价策略。

易燃性增加处理和运输风险

柠檬烯在DOT法规下被归类为3类易燃液体,对市场参与者造成物流限制和成本影响。该化合物115°F(46°C)的闪点要求遵守49 CFR第173部分的危险材料运输法规,这增加了运输成本并限制了运输选择。OAA的化学危害评估概述了由于该化合物在工业环境中的火灾风险而针对大型泄漏的隔离和疏散协议。管道和危险材料安全管理局规定了柠檬烯货物的特定包装、标签和培训要求,创造了特别影响较小市场参与者的合规要求。

细分分析

按来源:橙子主导地位面临柑橘冲击

橙子基生产在2024年领导柠檬烯市场,持有48.37%的市场份额,由美国和巴西建立的果汁加工业务驱动。佛罗里达橙子作物的减少和植物检疫问题使行业探索替代原材料来源。柑橘皮使用的增加,由中国和西班牙果园扩张支持,尽管橙子产量变化,但有助于市场稳定。柑橘细分市场预计在2025-2030年期间以7.45%的复合年增长率增长。加工商采用微波辅助萃取和超临界CO₂技术来提高柑橘、柠檬和柚子的回收率。对食品应用中柠檬油需求的增加提高了萜烯萃取的果皮可获得性,扩大了原料供应基础。

行业整合和技术进步继续塑造市场。MCI Miritz计划在2025年收购Florida Worldwide Citrus Products旨在确保直接果皮获取,而研究继续进行发酵基柠檬烯生产,以减少对季节性收获的依赖。行业正在向多原料方法过渡,以缓解供应中断并开发用于专门应用的多样化萜烯特征,包括药物赋形剂和高纯度溶剂。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:化妆品超越传统食品用途

食品和饮料细分市场在2024年持有柠檬烯市场43.36%的份额,主要由于其通常认为安全(GRAS)地位和简化的监管合规。化妆品和个人护理细分市场正经历7.37%复合年增长率的最高增长率,由对可再生溶剂的需求增加和州级对某些化学品的监管限制驱动。BASF和IFF等公司正在开发柠檬烯基护肤成分和香料化合物,以满足针对环境意识消费者的品牌需求。

制药行业通过研究其生物特性扩大柠檬烯应用,开发新的递送系统,如透粘膜喷雾和脂质基纳米载体。工业清洁细分市场保持稳定增长,其价值主张集中在电子和航空航天应用的安全认证上。在各应用中,市场差异化集中在氧化控制、封装技术和增强纯度标准上,允许技术级制造商实现更高利润率。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

北美占2024年柠檬烯市场收入的34.02%,由加利福尼亚建立的柑橘加工基础设施和现有EPA批准支持,这促进了食品、家庭和工业应用的市场扩张。华盛顿州化妆品法规和企业可持续性倡议推动对生物基溶剂需求的增加,导致新的供应协议和区域生产扩张。虽然佛罗里达的柑橘产量大幅下降,但加工商通过利用加利福尼亚79%的国内柑橘产量份额和从南美进口果汁浓缩果皮来保持供应稳定。

亚太地区显示出7.68%复合年增长率的最高增长率,由消费者可支配收入增加和对天然个人护理产品的偏好推动。中国为原材料供应保持稳定的柑橘产量,而印度和日本的化妆品行业在各种个人护理产品中加入柠檬烯以满足环境标准。Givaudan在印度尼西亚建立制造设施表明该地区的战略重要性,提供原材料获取和扩大消费者市场。

欧洲市场在严格的监管框架下运营。欧盟的循环经济倡议支持柑橘废料利用,而严格的过敏原标签要求强调质量控制。高端香料制造商优先考虑一致性和可追溯性,使加工商能够回收稳定化和封装过程的成本。南美利用其丰富的柑橘资源向北美和欧洲市场出口原油和精制萜烯产品。中东和非洲地区虽然是较小的市场,但在其酒店和食品服务行业中对天然清洁溶剂的需求正在增加。

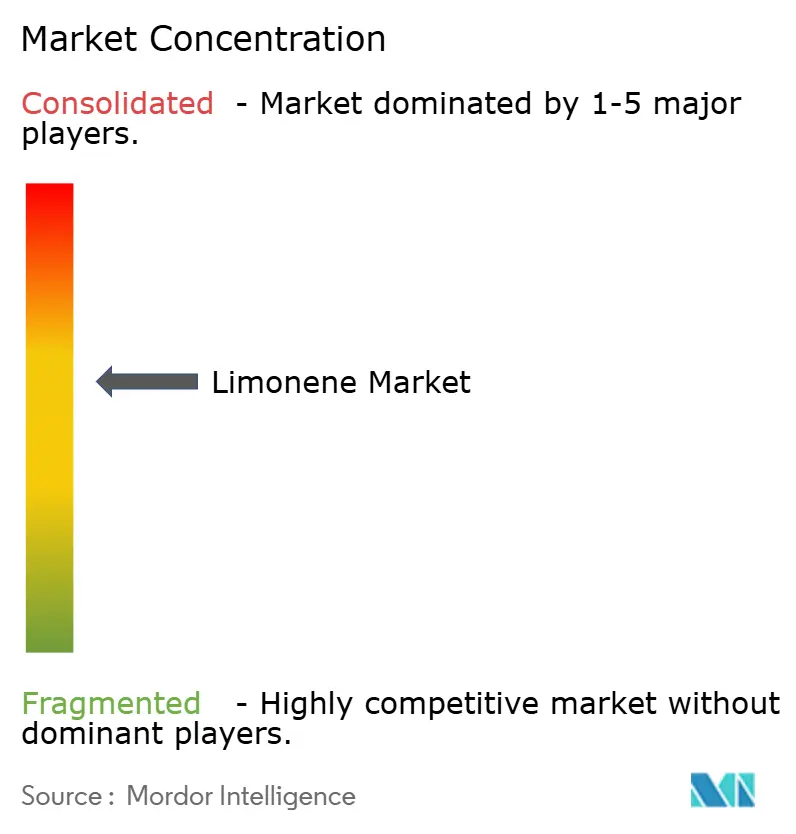

竞争格局

柠檬烯市场显示出适度集中度,竞争分布在柑橘加工商、特种化学公司和生物基成分供应商之间。拥有综合柑橘加工能力和多样化应用组合的公司持有竞争优势,特别是当供应链管理由于季节性变化和需求增加而变得至关重要时。行业领导者正在通过投资柑橘种植、萃取技术和下游应用开发来追求垂直整合策略。Florida Chemical Company通过获得技术级d-柠檬烯的EPA注册加强了其市场地位。

市场机会存在于专门应用中,包括制药配方、先进包装系统和工业生物技术,在这些领域柠檬烯的特性可获得更高价格。公司专注于提高萃取效率、开发稳定化技术和实施受控释放应用的封装方法。Givaudan 2024年SunThesis可持续柑橘替代品展示了行业通过合成生物学和替代生产方法解决供应链脆弱性的努力。

生物技术公司正在开发发酵基柠檬烯生产,以减少对季节性柑橘收获的依赖,尽管这些方法仍在开发中。市场成功越来越取决于公司维持一致供应、确保产品质量以及遵守各司法管辖区和应用的监管要求的能力。

柠檬烯行业领导者

-

Symrise AG

-

DSM-Firmenich

-

Takasago International Corp.

-

ADM (Florida Chemical Company)

-

Tradebe Life Sciences ( Florachem)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Tradebe Life Sciences收购了Florachem,这是一家美国浓缩柑橘分离物、提取物和天然成分制造商和分销商。此次收购使Tradebe Life Sciences进入美国市场并扩大其生产能力。这与Tradebe在香料和香精行业的战略扩张保持一致,建立在其在法国和西班牙之前收购的基础上。

- 2025年3月:MCI Miritz Citrus Intercontinental GmbH战略收购Florida Worldwide Citrus Products Group加强了其在美国的制造足迹,使公司能够更好地满足消费者对天然柑橘成分日益增长的偏好。

- 2024年6月:Takasago Europe GmbH在其位于德国北莱茵-威斯特法伦州Zülpich的工厂开设了一个价值1500万欧元的新质量保证和研究设施。该设施通过扩大其质量保证能力、实验室空间和办公容量展示了公司对该地区的承诺。新建筑支持香料和香精开发,同时整合可持续特色,包括屋顶太阳能电池板和100%可再生电力使用。

全球柠檬烯市场报告范围

全球柠檬烯市场按来源和应用进行细分。按来源划分,市场细分为橙子、柠檬、柑橘和其他。按应用划分,市场细分为食品和饮料、制药、化妆品和个人护理以及其他。此外,该研究还提供了全球新兴和成熟市场中柠檬烯市场的分析,包括北美、欧洲、亚太地区、南美以及中东和非洲。

| 橙子 |

| 柠檬 |

| 柑橘 |

| 其他 |

| 食品和饮料 |

| 制药 |

| 化妆品和个人护理 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 波兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 中东和非洲其他地区 |

| 按来源 | 橙子 | |

| 柠檬 | ||

| 柑橘 | ||

| 其他 | ||

| 按应用 | 食品和饮料 | |

| 制药 | ||

| 化妆品和个人护理 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 波兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

柠檬烯市场目前的规模是多少?

市场在2025年为3.6129亿美元,预计到2030年将达到4.8853亿美元,显示6.22%的复合年增长率。

哪个来源细分市场主导供应?

橙子仍然是主要原料,在2024年占柠檬烯市场份额的48.37%。

哪个终端用途细分市场扩张最快?

化妆品和个人护理应用预计从2025-2030年以7.37%的复合年增长率增长,超过食品用途。

为什么亚太地区是增长最快的地区?

该地区受益于柑橘种植增加、可支配收入增长以及有利于天然成分的监管转变,导致7.68%的复合年增长率前景。

市场增长的主要约束因素是什么?

氧化过程中过敏原的形成和化合物的易燃性提高了合规成本和物流挑战。

页面最后更新于: