实验室机器人市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

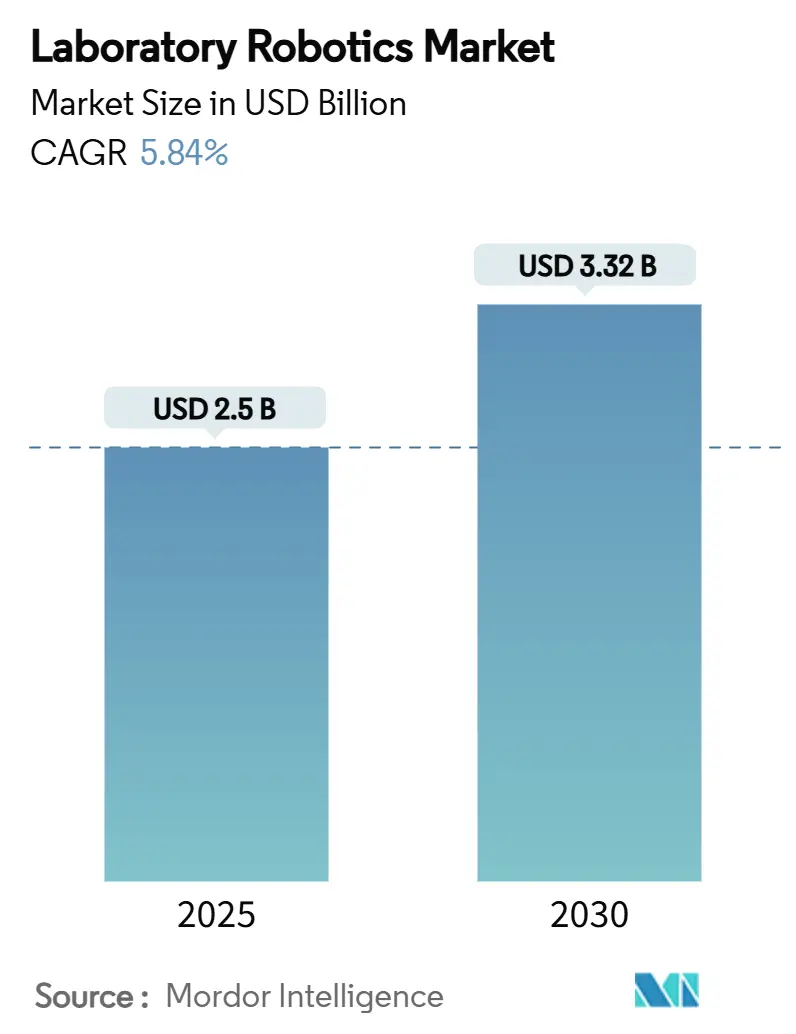

| 市场规模 (2025) | 2.5 十亿美元 |

| 市场规模 (2030) | 3.32 十亿美元 |

| 增长率 (2025 - 2030) | 5.84% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence实验室机器人市场分析

实验室机器人市场在2025年价值25亿美元,预计到2030年将达到33.2亿美元,复合年增长率为5.84%。这一稳定的发展轨迹表明市场正从应急驱动的采购转向有序的长期自动化路线图。随着《实验室开发测试》最终规则在2025年生效,对FDA认证系统的需求不断增长,推动实验室采用符合ISO-15189标准的机器人技术。精准医学管线、可持续发展要求和模块化机器人生态系统进一步强化了投资决策。提供软件、仪器和验证支持捆绑服务的供应商持续获得钱包份额,而新兴竞争对手则专注于声学分液、移动操作和AI集成,以在实验室机器人市场中实现差异化。[1]Center for Drug Evaluation and Research, "Electronic Systems, Electronic Records, and Electronic Signatures in Clinical Investigations: Questions and Answers," U.S. Department of Health and Human Services, fda.gov

关键报告要点

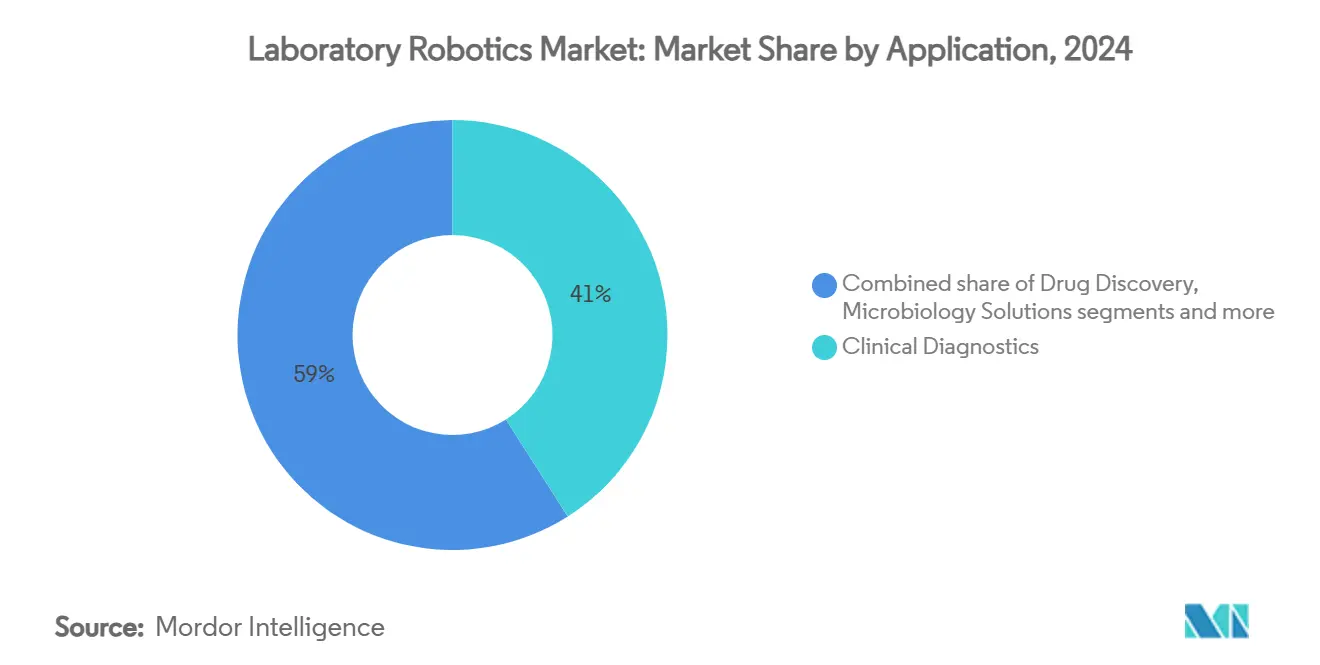

- 按应用分,临床诊断在2024年占据实验室机器人市场份额的41%,而基因组学解决方案预计在2030年前以11.20%的复合年增长率增长。

- 按终端用户分,制药和生物技术公司在2024年以38.50%的收入份额领先;合同研究组织将以9.80%的复合年增长率扩张至2030年。

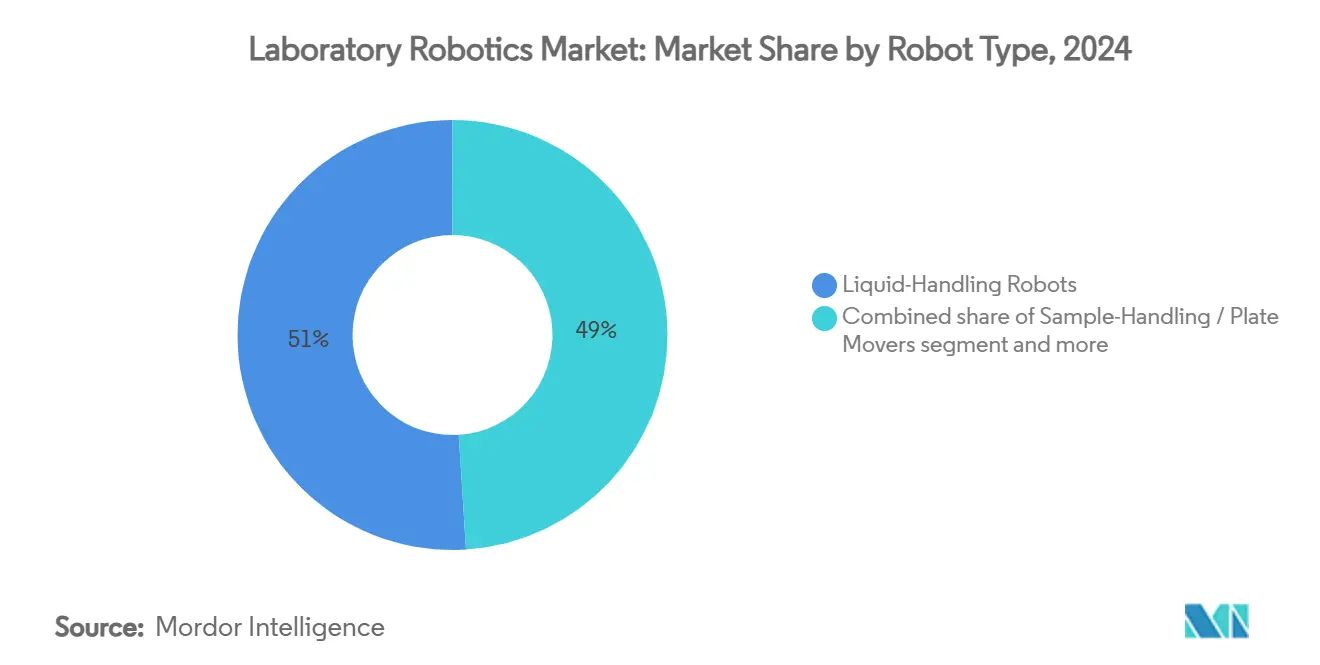

- 按机器人类型分,液体处理平台在2024年占实验室机器人市场规模的55%;协作移动实验室机器人预计到2030年将实现13.50%的复合年增长率。

- 按工作流程阶段分,分析和检测执行在2024年以47%的份额主导实验室机器人市场规模,而分析前样品制备预计在2025-2030年间以10.40%的复合年增长率上升。

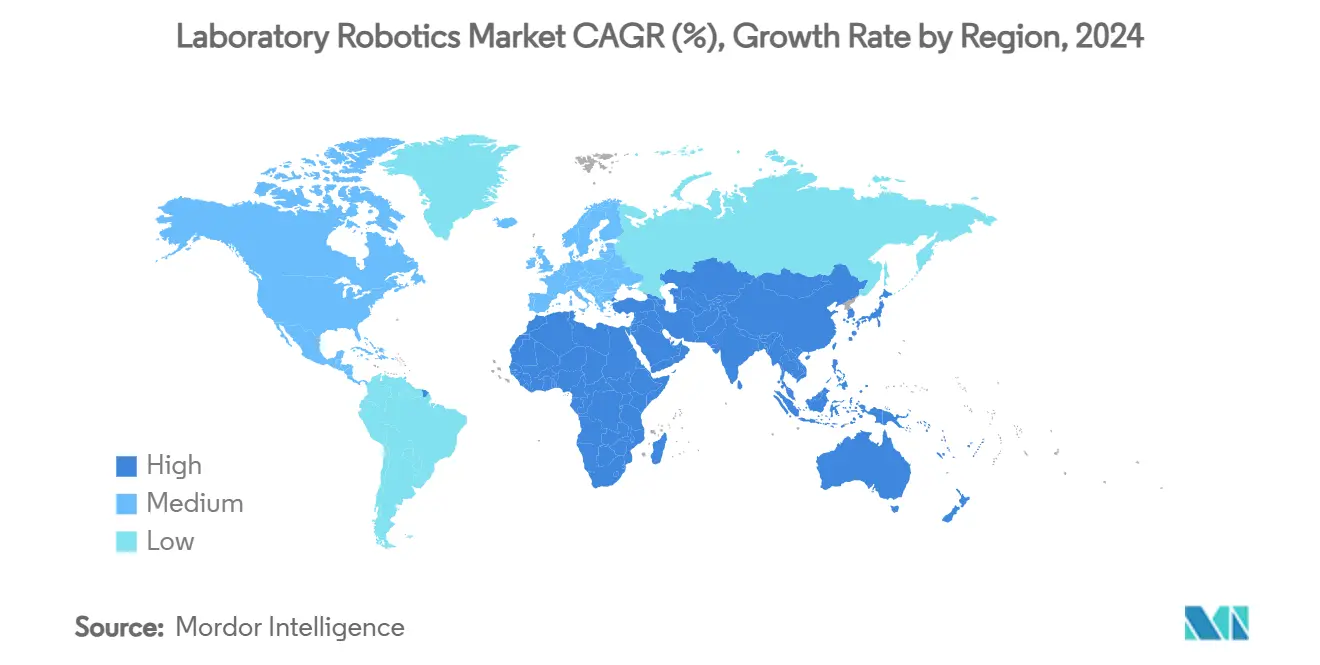

- 按地理位置分,北美在2024年占据实验室机器人市场份额的40.80%;亚太地区凭借政府支持的现代化项目有望实现8.30%的复合年增长率。

全球实验室机器人市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对生物安全和无误差高通量筛选的需求增长 | 1.80% | 全球,集中在北美和欧盟 | 中期(2-4年) |

| 大流行准备项目的加速(例如CEPI、BARDA资助) | 1.20% | 北美和欧盟核心,扩展到亚太地区 | 短期(≤2年) |

| 需要灵活小体积液体处理的个性化医疗增长 | 1.50% | 全球,北美和欧盟早期采用 | 长期(≥4年) |

| AI驱动的自优化"未来实验室"细胞的采用 | 0.90% | 亚太地区核心,扩展到北美和欧盟 | 长期(≥4年) |

| 企业净零路线图青睐节能协作机器人 | 0.70% | 欧盟和北美,亚太地区新兴 | 中期(2-4年) |

| CDMO内机器人微工厂的集成 | 0.60% | 全球,北美、欧盟、亚洲早期获益 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对生物安全和无误差高通量筛选需求的增长

生物风险缓解政策现在要求BSL-3和BSL-4设施消除与感染性样品的人工接触。梅奥诊所的自动化生产线每年处理超过600万次检测,同时将抽血量减半,展示了机器人技术如何同时改善安全性和样品管理。集成视觉和AI模块实时标记移液异常,满足数据完整性审计要求。供应商增加紫外线消毒循环,在批次间运行,允许24小时运行而不影响操作员安全。这些能力支撑了实验室机器人市场的稳定需求,特别是在参考实验室和疫苗检测中心。

大流行准备项目的加速

公共卫生机构分配数十亿美元预算,明确要求具备激增准备能力的自动化。CEPI和BARDA赠款规定平台能够在数周内从研究扩展到大规模检测。谢菲尔德大学的自驾驶化学实验室通过闭环AI-机器人工作流程将聚合物发现时间缩短了数个数量级。制造商现在设计模块化推车,实验室可以快速重新配置用于病毒学、血清学或疫苗效力检测。因此,准备资金为实验室机器人市场中的灵活系统提供了推动力。[2]Beckman Coulter Life Sciences, "Beckman Coulter Life Sciences Revolutionizes High-Throughput Genomic Sample Preparation with the New Biomek Echo One System," News-Medical, news-medical.net

需要灵活小体积液体处理的个性化医疗增长

下一代测序和单细胞组学通常需要标准移液器无法复制的亚微升转移。Beckman Coulter的Echo声学平台可以分配粘性或挥发性试剂而无需吸头,消除交叉污染和耗材浪费。随着伴随诊断获得监管批准,肿瘤学实验室采用实时验证液滴体积的机器人,确保重现性。这种精密工作流程支撑了实验室机器人市场内基因组学解决方案的两位数增长。

AI驱动的自优化"未来实验室"细胞的采用

自主实验室将机器学习引擎与机械臂结合,持续迭代实验。北卡罗来纳研究人员展示了AI指导系统在无人工干预情况下执行假设生成、实验和分析。商业系统现在集成预测性维护仪表板,当检测到磨损时触发协议重新路由,保持正常运行时间。材料科学和药物发现的早期部署展示了说服首席财务官资助端到端自动化的生产力提升,强化了实验室机器人市场的扩张。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| ISO-15189合规安装的高资本密集度 | -1.40% | 全球,在新兴市场尤为严重 | 短期(≤2年) |

| 具备机器人技术素养的实验室人员稀缺 | -0.80% | 全球,集中在亚太地区和新兴市场 | 中期(2-4年) |

| 传统LIMS互操作性差距 | -0.60% | 主要是北美和欧盟 | 短期(≤2年) |

| 网络化实验室机器人的网络安全漏洞 | -0.50% | 全球,在受监管行业中更为严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

ISO-15189合规安装的高资本密集度

ISO 15189:2022要求严格的验证和文档记录。A2LA在2024年认证了第一家符合新标准的美国实验室,突显了临床级机器人技术所需的大量审计轨迹。生命科学装修现在平均每平方英尺837美元,由于冗余电力、洁净室暖通空调和安全数据骨干网。拉丁美洲和非洲的小型设施通常推迟购买,抑制了实验室机器人市场的近期采用。

具备机器人技术素养的实验室人员稀缺

高混合实验室需要能够编写工作流程脚本、对齐视觉系统和排除机电故障的员工。学术界仍然将生物学和机械工程分别教学,造成了开发AI-机器人测试平台的大学研究人员所注意到的人才管道缺口。供应商通过拖放软件和认证课程来应对,但人才稀缺继续抑制实验室机器人市场的更广泛部署。

细分分析

按应用:基因组学解决方案推动精准医学转型

临床诊断在2024年为实验室机器人市场贡献了最大的41%份额,因为医院在高通量生产线下整合样品处理。然而,基因组学解决方案预计到2030年将实现11.20%的复合年增长率,超过所有其他应用。机器人液体处理器确保统一的文库制备,这是肿瘤学和罕见疾病面板中可靠变异检测的先决条件。微生物学实验室部署自动病原体识别细胞,将周转时间缩短至三小时以内,支持抗菌药物管理倡议。药物发现平台将成像阶段与板移动器集成,用于大规模表型筛选,而蛋白质组学工作流程随着机器人与高分辨率质谱仪结合进行生物标志物发现而获得牵引力。

与基因组学工作流程相关的实验室机器人市场规模将与测序成本下降和测试量增加同步增长。结合声学转移、环境控制和条码验证可追溯性的系统现在出现在国家基因组中心的资本预算候选名单上。制药管线依靠这些灵活的机器人来加速临床生物标志物验证,强化基因组学作为实验室机器人行业发展最快部分的地位。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:合同研究组织加速采用

制药和生物技术公司在2024年占实验室机器人市场收入的38.50%,因为研发支出优先考虑经过验证的闭环平台。与此同时,合同研究组织有望实现9.80%的复合年增长率,反映了赞助商外包趋势。CRO投资云控制实验室,客户可以远程触发机器人协议,缩短项目周期并释放内部产能。学术机构将赠款与供应商合作结合,在无需承担全部拥有成本的情况下获得最先进的自动化。临床实验室通过自动化来缓解人员短缺,使用机器人夜间加载分析仪并加快患者结果。

随着试验设计转向分散化和以患者为中心的格式,CRO采用移动机器人,可以在检测站间重定向板材,同时实时记录保管链。实验室机器人市场受益,因为服务费模式将资本支出分摊到许多赞助商中,鼓励持续的车队扩张。

按机器人类型:协作移动系统重塑实验室工作流程

液体处理机器人在2024年保持了实验室机器人市场份额55%的领先地位,得到根深蒂固的微孔板和试管工作流程的支撑。然而,新兴的协作移动平台承诺到2030年实现13.50%的复合年增长率。这些系统安装在自主推车上,在培养箱、成像仪和冷冻箱之间运输板材,消除了传送带和固定导轨。样品处理龙门架在中等通量实验室中仍然至关重要,而完全集成的全自动化细胞--包括去盖器、离心机和分析仪--代表了端到端解决方案的巅峰。

与协作移动单元相关的实验室机器人市场规模将随着设施改造现有占地面积而非建设绿地套件而攀升。基于形状记忆合金的节能夹持器将运营成本降低多达90%,与企业净零承诺保持一致。供应商添加接近传感器和限力关节,使机器人能够在没有笼子的情况下与技术人员并肩工作,加速楼面空间优化项目。

备注: 购买报告后可获得所有单个细分市场的份额

按工作流程阶段:分析前自动化获得战略重要性

分析和检测执行在2024年主导了实验室机器人市场规模的47%,但分析前样品制备以10.40%的复合年增长率增长最快。条码验证、分装和离心步骤在手工执行时几乎占所有实验室错误的一半。配备视觉系统的机器人工作台将标签错误事件减少到接近零,提高诊断信心。分析后数据管理现在将机器人质量控制输出与实验室信息系统配对,实现自动结果发布或反射测试。

监管机构越来越多地在更新的ISO标准下审计样品处理链,促使实验室将自动化扩展到上游。供应商以模块化模块--试管开启器、去盖器和密封器--作为响应,这些模块可以嵌入统一的控制软件。因此,实验室机器人行业将其范围从高可见度的移液岛扩展到整体的从摇篮到结果的编排。

地理分析

北美在2024年占据了实验室机器人市场份额的40.80%,这得益于成熟的生物制药管线和FDA合规自动化的早期采用。医院网络加速支出以对抗员工流失,而波士顿和圣地亚哥的风险投资支持的生物技术中心安装自优化发现细胞。通过NIH的健康高级研究项目局的联邦资助进一步支持精准医学实验室的采购订单。

亚太地区预计到2030年实现8.30%的复合年增长率,为全球最高。中国的五年计划向机器人技术研发投入4520万美元,日本的新机器人战略增加4.4亿美元,韩国为智能系统拨款1.28亿美元,催化国内供应商。制药制造商在生产线旁扩展质量控制实验室,以满足ICH和PIC/S标准,推动灵活机器人的拉动需求。专注于人群遗传学的学术巨型实验室安装声学处理器和移动机器人来处理大规模生物库标本。

欧洲在Horizon Europe的1.835亿美元机器人技术资助支持下保持稳定势头。可持续发展法规推动实验室采用减少压缩空气依赖的节能机器人。德国自动化公司在整个欧盟出口模块化工作单元,强化区域内供应链。中东和非洲随着健康旅游中心和疫苗灌装工厂现代化病理学和质量控制实验室,注册了新生但加速的需求。南美洲受益于与当地试剂制造配对的技术转移项目,但更广泛的采用取决于信贷可用性和工程师培训管道。[3]International Federation of Robotics, "Robotics Research: How Asia, Europe and America Invest," ifr.org

竞争格局

实验室机器人市场显示出适度集中度,核心供应商整合硬件、软件和验证服务。Thermo Fisher、Beckman Coulter Life Sciences和Hamilton Company将平台与试剂盒捆绑,通过工作流程特定化学品创造锁定。ABB和Agilent合作将关节臂与色谱仪器结合,提供一站式支持。动态调整任务的专有调度引擎增加了进一步的差异化。

新进入者强调利基优势。专业声学转移专家针对基因组学,而云原生编排公司销售与多个机器人品牌兼容的基于订阅的控制层。大型制药公司如第一三共现在内部开发智能实验室,迫使供应商开放API以实现无缝集成。将空闲机器人置于待机状态的节能模块将功耗降低多达30%,与ESG记分卡保持一致,成为提案请求周期中的决定因素。

力感应夹持器和无污染液体转移通道的在役知识产权申请保持较高的进入壁垒。尽管如此,开源微型机器人吸引学术用户,随后扩展到商业部署,扩大了可寻址基础。服务合同--预测性维护、软件更新和GMP重新认证--代表不断增长的年金流,为能够配备全球支持团队的现任者强化竞争护城河。[4]ABB Robotics, "ABB Robotics and Mettler-Toledo International Inc. join forces to accelerate global adoption of flexible lab automation," new.abb.com

实验室机器人行业领导者

-

Thermo Fisher Scientific Inc.

-

Hamilton Company

-

Tecan Group Ltd.

-

PerkinElmer Inc.

-

Beckman Coulter Life Sciences

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年6月:爱普生宣布开发其首款专为生命科学洁净室设计的协作机器人,添加Python脚本和ISO分级外壳。

- 2025年5月:Persist AI获得1200万美元A轮融资,以扩展其远程操作配方实验室。

- 2025年4月:Thermo Fisher推出Vulcan自动实验室,集成机器人晶片和AI,用于半导体级分析。

- 2025年3月:爱尔康同意以3.56亿美元收购LENSAR,增加ALLY机器人白内障激光平台。

全球实验室机器人市场报告范围

实验室机器人是使用机器人执行或协助各种类型的实验室任务的实践,例如拾取/放置样品和固体添加。它们还可以加热/冷却、混合、摇动和测试样品。虽然实验室机器人在各种行业和科学领域都有应用,但制药公司比任何其他行业都更多地使用它们。

| 药物发现 |

| 临床诊断 |

| 微生物学解决方案 |

| 基因组学解决方案 |

| 蛋白质组学解决方案 |

| 临床实验室 |

| 研究和学术实验室 |

| 制药和生物技术公司 |

| 合同研究组织 |

| 液体处理机器人 |

| 样品处理/板移动器 |

| 协作移动实验室机器人 |

| 完全集成的全实验室自动化单元 |

| 分析前样品制备 |

| 分析/检测执行 |

| 分析后数据管理 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 印度 |

| 中国 | |

| 日本 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 巴林 | |

| 阿联酋 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按应用 | 药物发现 | |

| 临床诊断 | ||

| 微生物学解决方案 | ||

| 基因组学解决方案 | ||

| 蛋白质组学解决方案 | ||

| 按终端用户 | 临床实验室 | |

| 研究和学术实验室 | ||

| 制药和生物技术公司 | ||

| 合同研究组织 | ||

| 按机器人类型 | 液体处理机器人 | |

| 样品处理/板移动器 | ||

| 协作移动实验室机器人 | ||

| 完全集成的全实验室自动化单元 | ||

| 按工作流程阶段 | 分析前样品制备 | |

| 分析/检测执行 | ||

| 分析后数据管理 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 印度 | |

| 中国 | ||

| 日本 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 巴林 | ||

| 阿联酋 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

实验室机器人市场的当前规模是多少?

实验室机器人市场在2025年达到25亿美元,预计到2030年增长至33.2亿美元。

哪个应用领域扩张最快?

基因组学解决方案以预期的11.20%复合年增长率领跑增长,因为自动化下一代测序工作流程在精准医学项目中规模化。

为什么合同研究组织大量投资实验室机器人?

CRO采用灵活的云控制机器人平台来满足外包检测需求,推动到2030年9.80%的复合年增长率。

哪种机器人类型增长率最高?

协作移动实验室机器人预计以13.50%的复合年增长率上升,因为它们能够改造现有实验室并支持模块化工作流程。

新的ISO-15189要求将如何影响市场支出?

合规增加了验证和基础设施成本,暂时放缓采用,特别是对小型实验室,但最终有利于提供交钥匙、标准就绪系统的供应商。

哪个地区将对未来市场扩张贡献最大?

亚太地区将实现最快的8.30%复合年增长率,因为政府机器人技术赠款和制药产能增长刺激了广泛的自动化采用。

页面最后更新于: