术中放射治疗市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 132.93 百万美元 |

| 市场规模 (2030) | 192.79 百万美元 |

| 增长率 (2025 - 2030) | 7.83% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence术中放射治疗市场分析

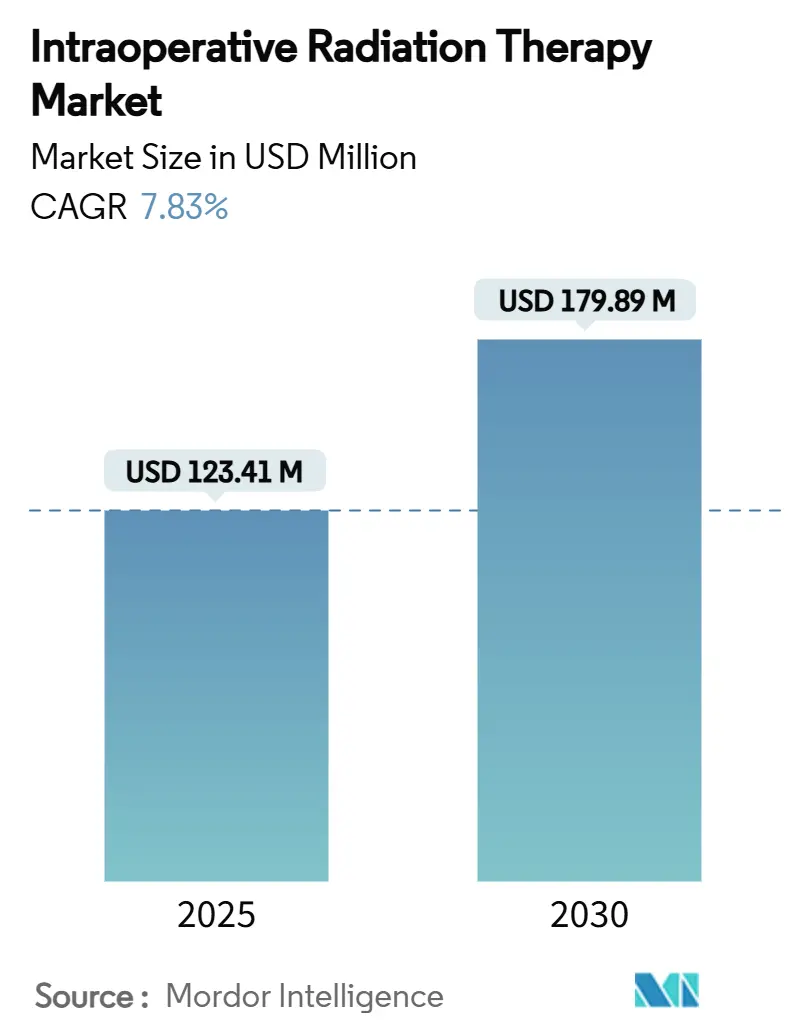

术中放射治疗市场规模在2025年达到1.2341亿美元,预计到2030年将达到1.7989亿美元,复合年增长率为7.83%。该增长反映了医院对单次放射治疗选择的需求,这种治疗方式能够释放直线加速器容量、缩短护理路径并符合打包支付激励。小型化移动电子加速器现在可以安装在标准手术室中,消除了昂贵的地堡改造需求,并扩大了可服务的站点。乳腺癌等效局部控制率的早期证据,结合神经外科和胃肠道手术影像引导精度的改善,维持了临床信心。围绕全栈肿瘤平台的供应商整合,加上面向服务的收入模式,增强了实施支持并降低了中型医疗机构的所有权风险。

报告要点

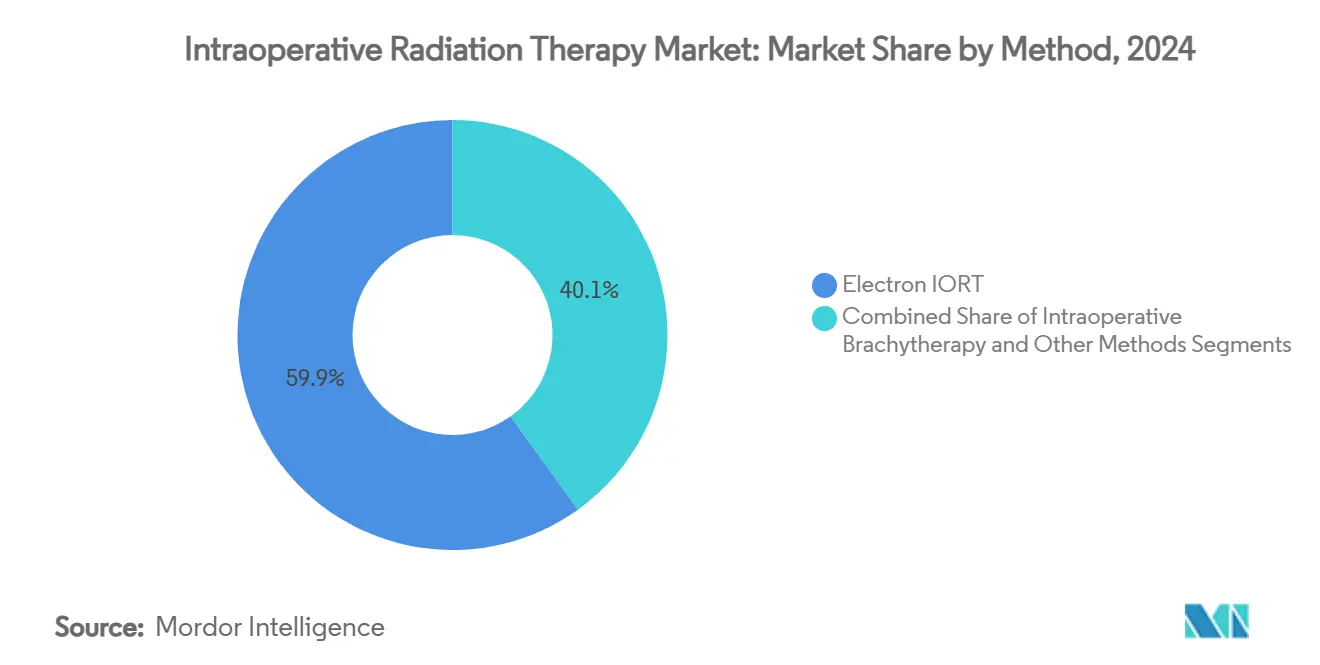

- 按方法分类,电子IORT在2024年占术中放射治疗市场份额的59.91%。

- 按产品类型分类,系统和加速器在2024年占术中放射治疗市场规模的67.21%。

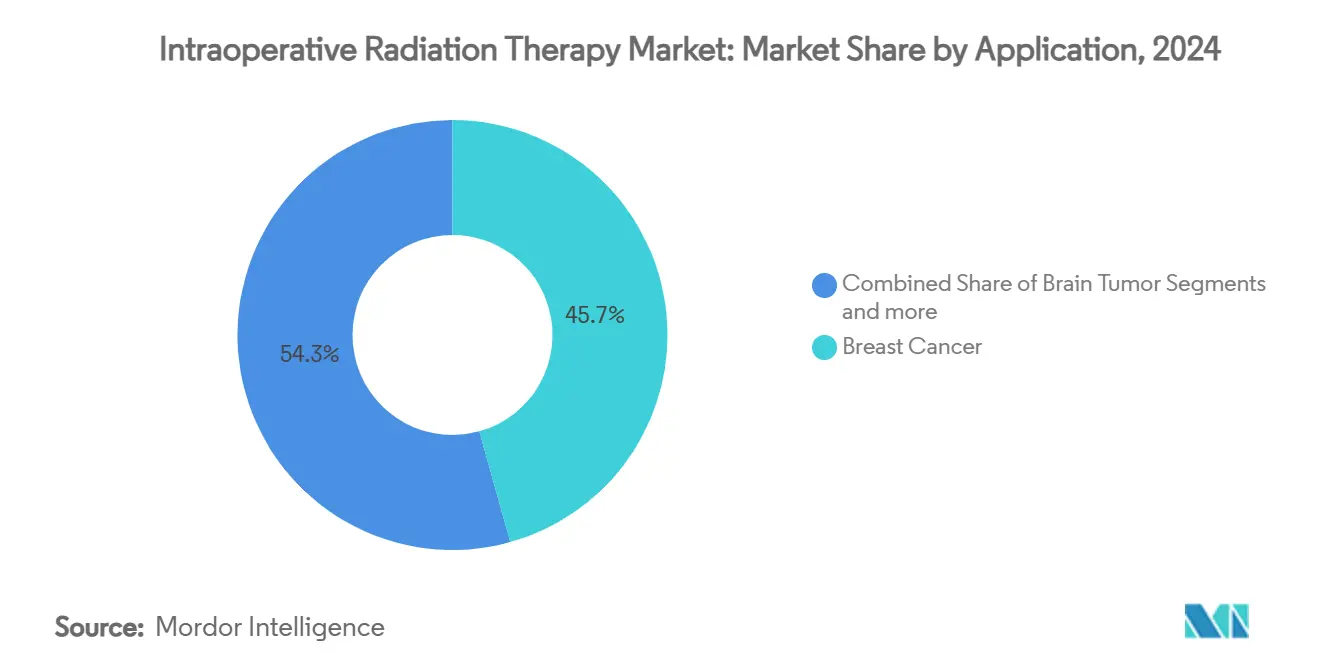

- 按应用分类,乳腺癌在2024年占术中放射治疗市场规模的45.67%份额,而脑肿瘤治疗在2030年前以8.55%的复合年增长率推进。

- 按终端用户分类,医院在2024年维持69.34%的术中放射治疗市场规模份额;专科诊所记录了最高的预测复合年增长率,在2030年前达到8.67%。

- 按地理位置分类,北美在2024年控制了术中放射治疗市场42.45%的份额。

全球术中放射治疗市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 全球癌症发病率不断增长 | +2.1% | 全球,在亚太和新兴市场影响最高 | 长期(≥ 4年) |

| 癌症治疗技术的进步 | +1.8% | 北美和欧盟领先,扩散到亚太地区 | 中期(2-4年) |

| IORT相对于延长的体外放疗疗程的优势 | +1.5% | 全球,特别是在价值导向医疗市场 | 中期(2-4年) |

| 门诊打包支付模式激励单剂IORT | +1.2% | 主要在北美,扩展到欧盟 | 短期(≤ 2年) |

| 用于低资源手术室的移动电子加速器小型化 | +0.9% | 亚太核心,扩散到中东、非洲和拉丁美洲 | 长期(≥ 4年) |

| AI引导的术中成像改善边缘评估和采用 | +0.8% | 北美和欧盟,在发达的亚太地区早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全球癌症发病率不断增长

癌症发病率预计到2030年将达到2400万新病例,这将使许多体外放疗设施的容量不堪重负[1]Varian Medical Systems, "Global Cancer Statistics and Capacity Planning," varian.com 。印度等新兴经济体说明了这种差距:521个放疗中心为130万年度病例提供服务,导致治疗延误。IORT将多周治疗方案压缩为单次手术,释放复杂分次病例的时间段并改善通量。在高密度国家中,卫生部门越来越将便携式电子设备视为使手术室效用成倍增长的临时基础设施。这一趋势还与OECD经济体的人口老龄化相一致,在这些国家中,共病负担使得延长的疗程变得不切实际。

癌症治疗技术的进步

手术机器人与放射治疗的集成现在能够在几分钟内实现边缘控制给药;Varian的HyperSight成像将获取时间缩短50%并增强病灶可视化[2]Varian Medical Systems, Varian Receives FDA 510(k) Clearance for TrueBeam and Edge Radiotherapy Systems Featuring HyperSight Imaging Solution,

varian.com。FLASH协议提供>40 Gy/s显示出限制正常组织毒性的前景,试验治疗时间为4-9分钟[3]Ka-Ngo Leung, New Mini Neutron Tubes with Multiple Applications,

MDPI, mdpi.com。人工智能模型在预测乳房保乳手术期间阳性边缘方面达到84%的准确率,减少再次切除风险。小型化加速器、更轻的屏蔽和电池操作扩大了在低资源环境中的采用。这些进步共同减少了专业培训需求并缩短了总手术持续时间,吸引了多学科团队。

IORT相对于延长的体外放疗疗程的优势

TARGIT-A试验的随机数据证实了与全乳房照射相比等效的总体生存率,同时将患者往返次数从25-30次减少到一次。对814名保乳患者的真实世界分析记录了1.6%的5年局部复发率,毒性等级3最小。单剂给药减轻了地理和社会经济障碍,特别是对于农村和老年群体。医院获得调度缓解,避免晚间或周末加速器班次。保险公司认识到减少交通、工作缺勤和看护时间的下游节约,加强了覆盖决策。

门诊打包支付模式

Medicare的放射肿瘤学模式试点按人头计费的病例支付,奖励成本效益高的治疗方式。因为IORT将治疗整合到手术DRG中,当临床结果与延长方案匹配时,提供商保留剩余边际。私人付费方呼应这一逻辑,在乳腺癌路径中嵌入单剂选择。早期采用者报告与低分割体外放疗计划相比,总病例成本减少17%,加速行政批准。因此,财务顺风补充临床证据,推动医院采购委员会转向术中平台。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 缺乏训练有素的多学科IORT团队 | -1.4% | 全球,在新兴市场和农村地区最为严重 | 长期(≥ 4年) |

| 对传统分次放疗的临床偏好 | -1.1% | 全球,在已建立的放射肿瘤学中心特别强烈 | 中期(2-4年) |

| 乳房适应症之外的长期结果数据有限 | -0.8% | 全球,在循证医疗保健系统中影响更高 | 中期(2-4年) |

| 移动CT兼容设备的高屏蔽/手术室改造资本支出 | -0.6% | 主要是亚太和新兴市场;在北美农村地区有一些影响 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

缺乏训练有素的多学科IORT团队

放射治疗师空缺率在2022年达到10.7%,医学剂量师缺口预计将持续到2035年。IORT需要外科医生、物理师和治疗师之间的实时协作,这种组合在三级中心之外很少见。认证机构在2017年取消了在职路径,迫使候选人进入很少提供实际术中接触的稀缺学士学位课程。小型医院在低病例量中很难证明专门团队的合理性,造成区域准入差距。因此,尽管设备可用,但人力瓶颈抑制了扩张。

对传统分次放疗的临床偏好

美国放射肿瘤学会的指南有条件地建议在临床试验之外不要常规进行电子IORT部分乳房照射,反映了持续的谨慎。培训课程强调剂量-分次理论,使新肿瘤学家习惯于15或25分次计划。头颈部或盆腔恶性肿瘤的长期比较数据仍然稀少,加强了高容量中心的保守实践。学术文化进一步巩固了分次规范,因为资金结构偏向产生成像和计划收入的多次访问协议。直到广泛的证据成熟,机构惯性限制了治疗方式转换。

细分分析

按方法分类:电子领导地位,近距离放疗加速发展

电子方法在2024年保持了术中放射治疗市场59.91%的份额,基于数十年的乳腺癌验证和流线化的移动加速器工作流程。该方式维持了医院已有库存的适用器和质量保证工具的可靠供应链。然而,随着高清后装设备和实时剂量软件改善不规则腔体的适形性,术中近距离放疗预计在2030年前实现8.34%的复合年增长率。基于光子和α粒子种子系统代表了一个新兴的3%利基市场,FDA研究豁免推动了复发胶质母细胞瘤的早期采用。临床团队现在根据肿瘤地理匹配方法,推动多样化购买模式。

电子支持者指出适合较大乳房或盆腔野的更深穿透能力,而近距离放疗支持者强调颅神经附近的剂量学保护。Alpha DaRT的镭-224种子在试点队列中显示了良好的安全性,增加了竞争压力。供应商共同营销混合套件--电子和近距离放疗车共享成像基础设施--进一步模糊了分类界限。随着外科肿瘤学的亚专科化,决策标准集中在手术时间、屏蔽成本和认证熟悉度上,而不是内在的物理剂量学。

备注: 购买报告后可获得所有单个细分的份额

按产品和服务分类:设备收入占主导地位,服务线激增

资本销售贡献了2024年67.21%的收入,支撑因素是加速器和实时成像控制台的重复更换周期。成熟市场的医院每7-8年更新一次设备,以符合不断发展的AI集成计划软件,维持两位数的单价增长。然而,服务线处于8.45%的复合年增长率轨道上,反映了提供商对包含物理支持、远程质量保证和员工认证的一站式包装的需求。术中放射治疗行业已转向基于结果的服务合同,供应商承担正常运行时间保证并分享临床质量指标。

像Varian ARIA CORE这样的系统级集成平台覆盖来自病理学、成像和剂量学的数据,减少孤立工作流程。软件即服务和预测性维护分析的订阅模式现在贡献22%的经常性销售,平滑供应商收入波动。配件类别--无菌推车、屏蔽罩单、对接站--提供锁定客户专有生态系统的高利润消耗品。虽然设备安装推动可见性,但服务能力越来越多地决定招标奖项,特别是在人员配置深度有限的资源受限地区。

按应用分类:乳房主导地位面临脑肿瘤势头

由于验证单分次疗效和安全性的里程碑试验,乳房适应症在2024年产生了术中放射治疗市场45.67%的收入。患者倡导组织和外科医生都促进一站式肿瘤切除加照射路径,减少旅行和看护负担。然而,基于无框架立体定向引导和术中MRI融合使得在雄辩皮层区域附近精确给药成为可能,脑肿瘤手术预计以8.55%的复合年增长率扩展。因此,术中放射治疗行业看到神经外科医生成为有影响力的技术倡导者。

胰腺和结直肠边缘也受益于高剂量环,胃肠病例现在占病例负荷的9%。由于接近唾液腺和颅神经,头颈部采用滞后,但早期系列显示与再照射相比改善了局部区域控制。研究人员探索妇科复发使用电子增强来杀灭深盆底,尽管报销不确定性抑制增长。应用多样化预计通过平衡成熟乳房容量与高利润复杂颅内病例来稳定收入周期。

备注: 购买报告后可获得所有单个细分的份额

按终端用户分类:医院保持规模,专科诊所获得速度

医院控制了2024年69.34%的安装,因为集成的手术、麻醉和成像资源简化了多学科调度。大型学术中心还吸引赠款资金来评估新颖的分次方案,加强其设备管道。然而,专科诊所以8.67%的复合年增长率领先增长,因为医生拥有的集团利用灵活治理在医院资本委员会之前采用新设备。中型肿瘤学网络现在与制造商合作进行收入分享模式,降低前期现金支出,扩大准入。

术中放射治疗市场越来越奖励能够高效周转手术室的设施;专科站点报告平均手术时间35分钟,而综合医院为50分钟。门诊手术中心在用于心导管和神经血管造影的混合手术室中嵌入IORT推车,最大化资产利用。学术医院通过品牌化包含质子和FLASH等先进治疗方式的卓越中心来对抗,保持转诊量。在预测期内,竞争优势将取决于员工交叉培训、与EMR的数字集成和患者体验指标,而不是纯粹的床位数。

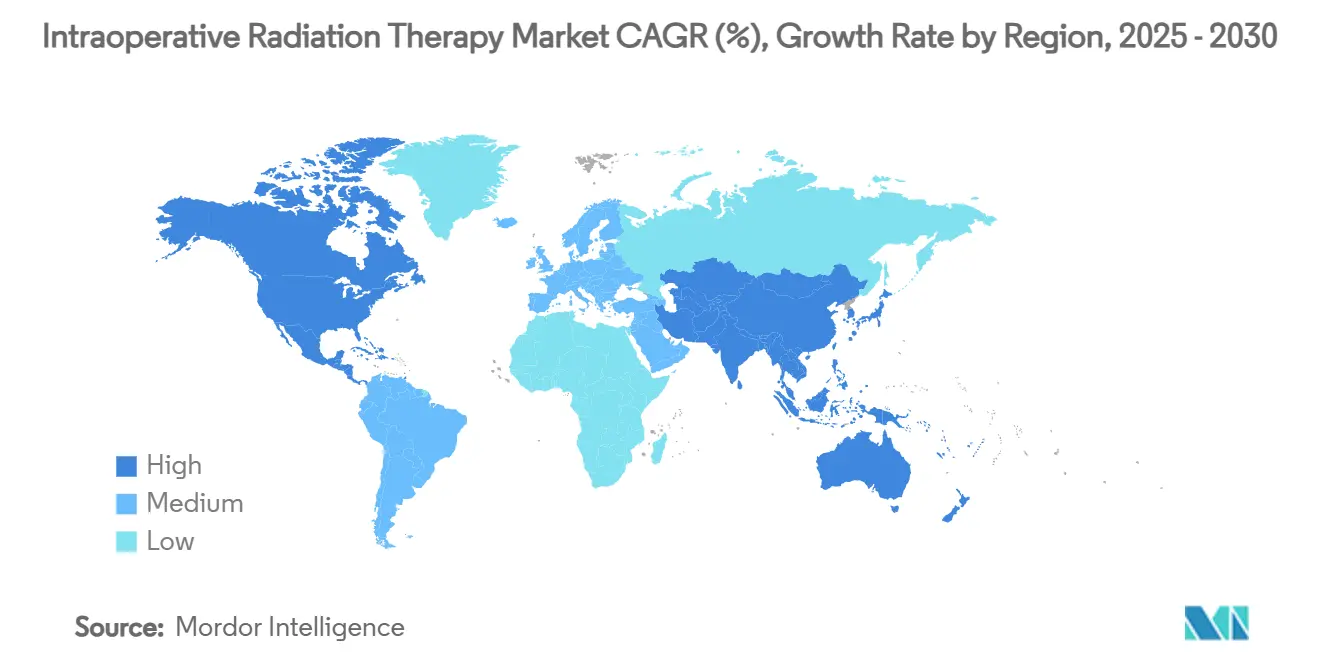

地理分析

北美在2024年保持了术中放射治疗市场42.45%的份额,因为明确的HCPCS代码和打包支付试点降低了资本投资风险。美国综合医疗网络利用规模经济来谈判多年服务合同,而加拿大省份在省癌症机构路线图中包括IORT。郊区环境的提供商网络报告超过85%的利用率,因为移动设备在夜间在校园间轮换,延长资产回报。十一个州现在以与低分割体外放疗方案相同的水平报销单剂乳房增强,加速渗透。

欧洲基于跨境设备认证保持稳定采用,尽管异质DRG支付造成变异性。德国和意大利乳房外科医生学会发布共识指南,将IORT定义为选定患者的标准护理,支撑报销。英国国民健康服务试点研究记录了每病例净节约2,300英镑(2,930美元)(按2024年平均汇率转换),主要来自减少的交通服务。斯堪的纳维亚国家由于人口分散和冬季旅行挑战显示高人均利用率。然而,较小的中东欧市场面临资本预算上限,延迟车队更新。

亚太地区预计到2030年记录8.88%的复合年增长率,由中国的国家同位素路线图和日本的老龄化人口统计推动。政府补贴采购方案资助省级放疗中心,术中套件通过每周块调度为卫星医院提供服务。台湾拥有八个质子中心,创造区域专业知识,交叉授粉术中采用。印度的塔塔纪念连锁店在农村外展计划中运营移动电子设备,与基于城市的加速器相比,平均患者旅行距离减少53%。尽管势头强劲,人力短缺持续:菲律宾仅为1.1亿公民拥有113名放射肿瘤学家,强调培训的必要性。

南美洲和中东和非洲仍然是新兴机会。智利的公私合作伙伴关系资助混合手术室,而沙特阿拉伯在2030年愿景中指定肿瘤学现代化资金。货币波动和进口关税阻碍较小经济体,但二手设备市场和供应商融资租赁降低进入壁垒。海湾国家的临床协会将欧洲指南翻译为当地实践,平滑监管路径。在预测期内,未满足的需求结合人口变化将两个地区定位为长期容量引擎,如果人力管道实现。

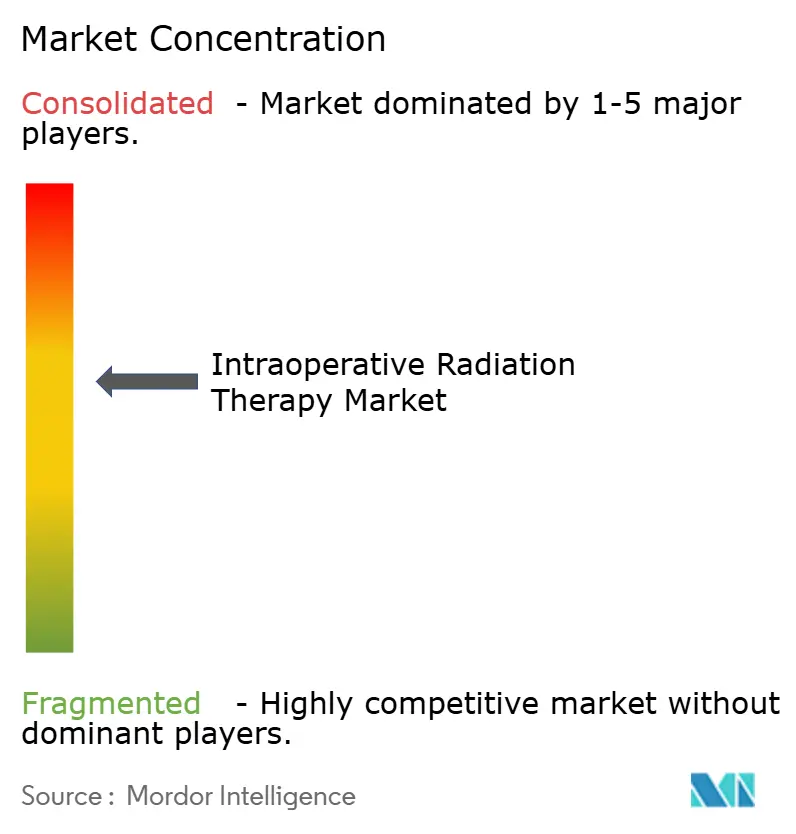

竞争格局

术中放射治疗市场显示适度集中,前五大供应商占估计68%收入。西门子Healthineers对Varian的164亿美元收购产生了涵盖成像、计划和治疗的垂直集成组合,预计2025财年年度协同效应为3亿欧元。Elekta专注于开放架构加速器和服务合作伙伴关系,声称自2021年以来已将先进放疗扩展到2.6亿额外患者。ZEISS营销锥束CT引导的INTRABEAM平台,吸引神经外科医生进行颅内种子,而IntraOp Medical推广门诊中心青睐的电池供电Mobetron设备。

战略举措强调AI软件:RadNet对iCAD的1.03亿美元收购增加了ProFound AI套件以简化诊断到治疗工作流程。飞利浦与MD Anderson合作将智能成像仪表板集成到手术套件中,旨在将设置时间减少25%。供应商还寻求服务差异化--Varian的自适应智能组合包含物理咨询和远程质量保证,在美国中西部赢得长期招标。初创公司针对差距:Leo Cancer Care的直立患者定位系统获得510(k)待定状态,承诺30%更小的地下室适合社区医院。

监管合规和市场后监督成本给利基制造商带来压力。软件生命周期管理的ISO 13485更新推动小公司转向合作伙伴关系或退出。同时,电力电子供应链中的组件短缺延长交付时间,有利于多元化集团。竞争优势将越来越多地取决于生态系统广度、云连接和在人员短缺中保证治疗师培训的能力。

术中放射治疗行业领导者

-

Eckert & Ziegler

-

Carl Zeiss Meditec AG

-

Sensus Healthcare Inc.

-

Ariane Medical Systems Ltd

-

Sordina IORT Technologies

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:FDA批准SIR-Spheres Y-90树脂微球用于不可切除的肝细胞癌,试验显示98.5%的总反应率。

- 2025年5月:Leo Cancer Care的直立粒子治疗系统Marie获得510(k)待定状态,结合站立定位和扇束CT以降低机架成本。

- 2025年5月:Corewell Health治疗了美国首例腺样囊性癌的步进式质子弧治疗患者,报告9个月随访时无癌状态。

- 2025年4月:RadNet以1.03亿美元收购iCAD,将基于AI的ProFound乳房健康套件添加到其成像网络。

全球术中放射治疗市场报告范围

根据报告范围,术中放射治疗(IORT)是在手术期间进行的强化放射治疗。IORT允许直接对目标区域进行放射,同时保护正常周围组织。IORT用于治疗在手术期间难以切除的癌症,以及担心可能残留微量癌症的情况。

术中放射治疗市场按方法(电子iort、术中近距离放疗和其他方法)、产品和服务(产品和服务)、应用(乳腺癌、脑肿瘤、胃肠癌、头颈癌和其他应用)和地理位置(北美、欧洲、亚太、中东和非洲以及南美)进行细分。报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告为上述细分提供价值(百万美元)。

| 电子IORT |

| 术中近距离放疗 |

| 其他方法 |

| 产品 | 系统和加速器 |

| 适用器和后装设备 | |

| 治疗计划系统 | |

| 配件 | |

| 服务 |

| 乳腺癌 |

| 脑肿瘤 |

| 胃肠癌 |

| 头颈癌 |

| 其他应用 |

| 医院 |

| 专科诊所 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按方法 | 电子IORT | |

| 术中近距离放疗 | ||

| 其他方法 | ||

| 按产品和服务 | 产品 | 系统和加速器 |

| 适用器和后装设备 | ||

| 治疗计划系统 | ||

| 配件 | ||

| 服务 | ||

| 按应用 | 乳腺癌 | |

| 脑肿瘤 | ||

| 胃肠癌 | ||

| 头颈癌 | ||

| 其他应用 | ||

| 按终端用户 | 医院 | |

| 专科诊所 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

到2030年全球术中放射治疗的预测价值是多少?

预计将达到1.7989亿美元,反映从2025年起7.83%的复合年增长率。

哪种治疗方法目前占最大份额?

电子IORT以59.91%的份额领先,因为临床熟悉度悠久。

为什么专科诊所比医院记录更快的采用?

专注的工作流程和更低的资本障碍使专科站点能够快速扩展IORT项目。

打包支付模式如何影响购买决策?

单剂IORT适合打包病例,让提供商获得相对于多分次方案的节约。

什么人力问题可能限制扩张?

全球放射治疗师和医学物理师短缺限制了多学科IORT团队的形成。

哪个地理区域预计到2030年增长最快?

亚太地区,预计复合年增长率为8.88%,因为政府投资于先进的肿瘤学能力。

页面最后更新于: