北美核医学市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

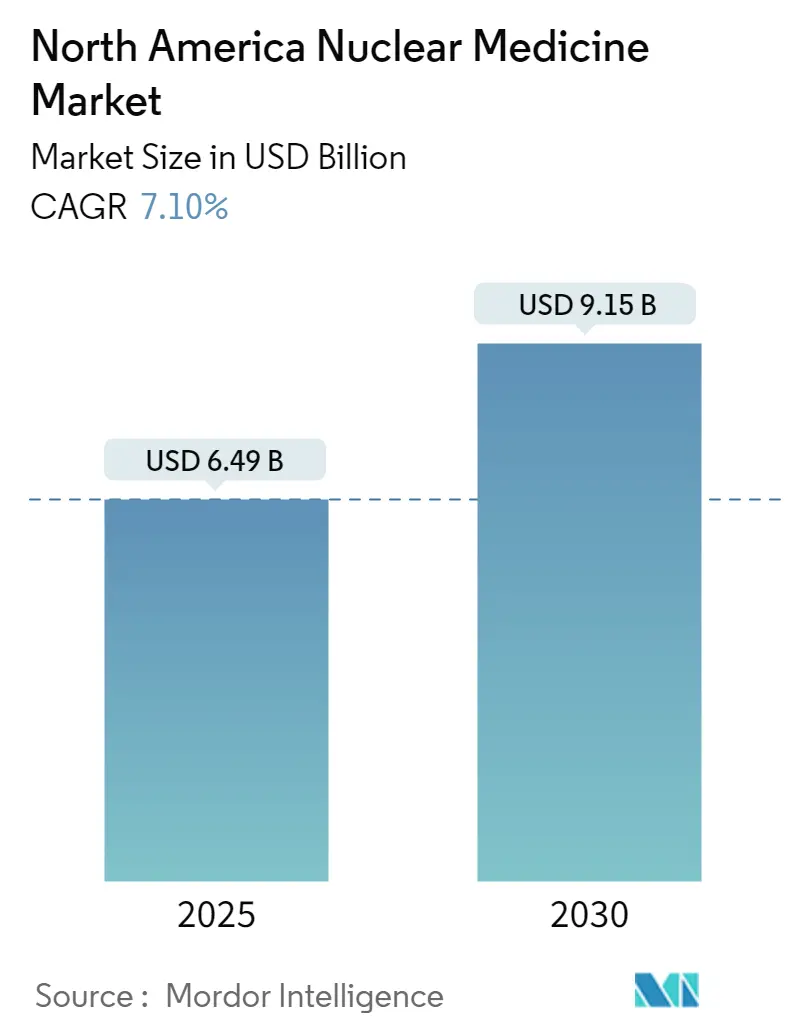

| 市场规模 (2025) | 6.49 十亿美元 |

| 市场规模 (2030) | 9.15 十亿美元 |

| 增长率 (2025 - 2030) | 7.10% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence北美核医学市场分析

北美核医学市场在2025年达到80.2亿美元,预计到2030年将达到136.5亿美元,复合年增长率为11.23%。这一增长凸显了该细分市场在肿瘤学、心脏病学和神经病学的精准诊断和靶向治疗方面的关键作用。对放射治疗诊断学的持续投资、更广泛的临床适应症以及支持性报销政策继续推动手术量增长,尽管面临宏观经济压力。供应链本地化,特别是钼-99和锕-225的本地化,进一步降低了采购风险并增强了价值链韧性。现有企业和新进入者之间日益激烈的竞争加速了创新,而专利诉讼则影响战略定位。

报告要点

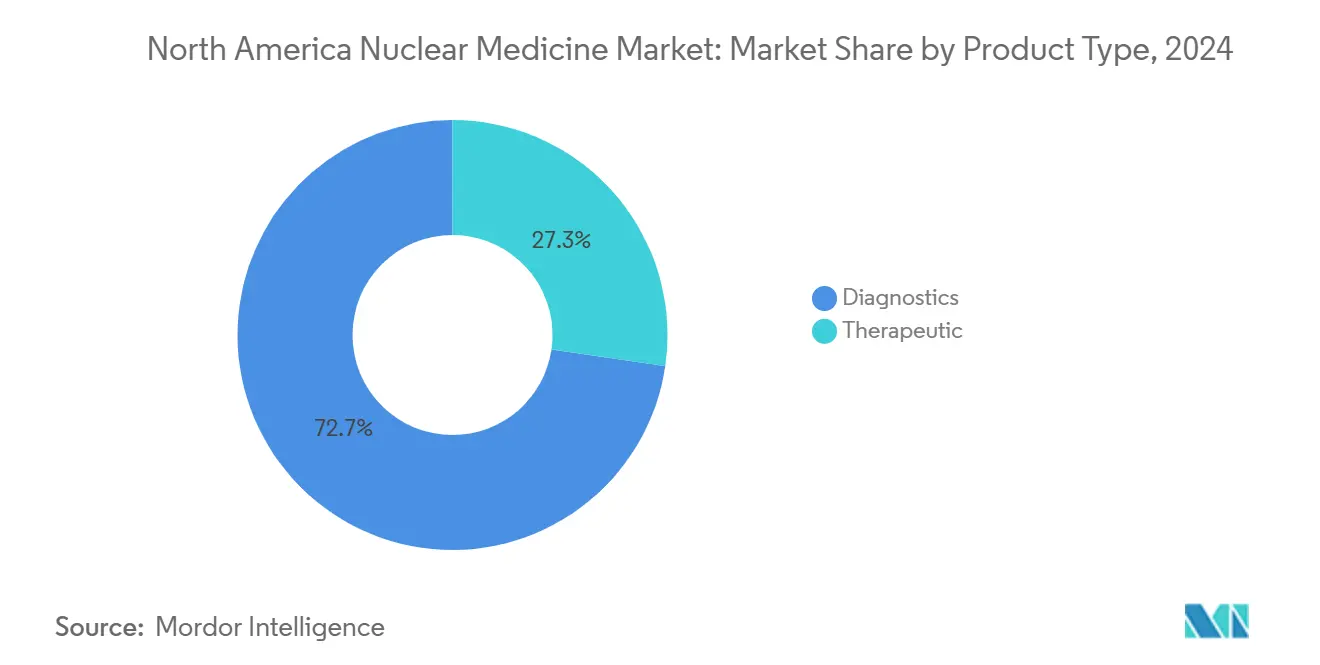

- 按产品类型,诊断用放射性药物在2024年占北美核医学市场份额的72.70%。治疗用放射性药物到2030年将以11.45%的复合年增长率增长。

- 按应用领域,肿瘤学在2024年占北美核医学市场规模的41.45%,神经病学预计到2030年将以11.78%的复合年增长率扩张。

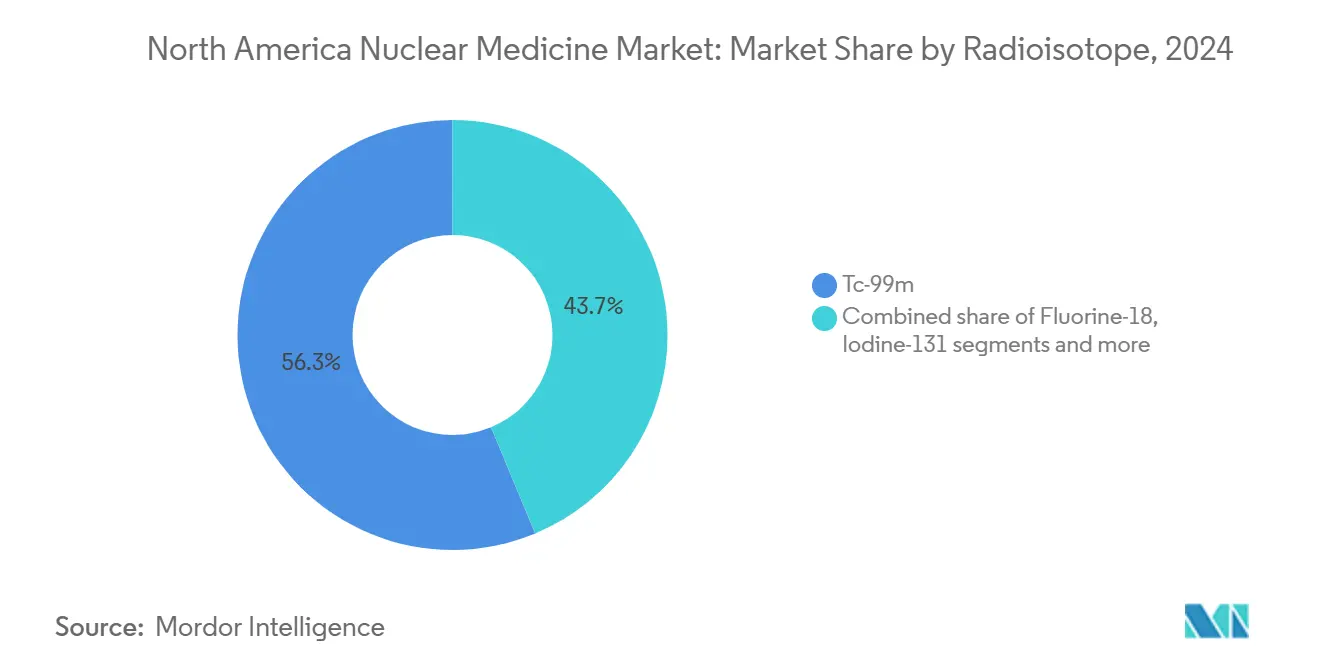

- 按放射性同位素,锝-99m在2024年占北美核医学市场规模的56.29%,锕-225到2030年将以11.28%的复合年增长率增长。

- 按终端用户,医院在2024年以68.89%的收入份额领先,诊断影像中心预计到2030年将以11.89%的最高复合年增长率记录。

- 按地理区域,美国在2024年占北美核医学市场的89.23%份额,该国预计到2030年将以11.45%的复合年增长率增长。

北美核医学市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 癌症和心血管疾病负担上升 | +2.8% | 美国老龄化人口和加拿大主要省份 | 长期(≥4年) |

| 混合成像采用激增 | +2.1% | 美国和加拿大 | 中期(2-4年) |

| 国内Mo-99供应建设 | +1.9% | 美国并溢出至加拿大 | 中期(2-4年) |

| FDA快速通道新型放射治疗诊断药物 | +1.7% | 美国监管领导地位 | 短期(≤2年) |

| 阿尔法发射器管线扩展 | +1.5% | 北美主要癌症中心 | 长期(≥4年) |

| AI赋能剂量减少和工作流程提升 | +1.3% | 技术先进的美国和加拿大医疗系统 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

癌症和心血管疾病负担上升

癌症发病率在北美持续攀升,心血管疾病仍是死亡主因,这维持了对准确诊断和治疗性核医学手术的需求。人口老龄化加剧了这一需求,因为前列腺癌、乳腺癌和肺癌的患病率在60岁以后急剧上升。随着FDA批准镥Lu 177多他酸用于12岁及以上患者,儿科适应症现在增长,开启了新的可治疗人群[1]来源:美国食品药品监督管理局,"FDA批准镥Lu 177多他酸用于儿科患者,"fda.gov 。虽然传统SPECT心脏检查量减少,但PET心肌灌注成像因其更高的特异性而受到青睐。肿瘤学和心脏病学应用的融合使提供者能够简化护理路径并交叉销售服务,支撑多专科收入流。

混合成像(SPECT/CT、PET/CT)采用激增

北美医疗系统越来越多地采用这些技术,心脏PET成像在美国心脏病专家中获得显著关注,这通过不断扩大的临床采用和改善的报销框架得到证明,2025年医疗保险和医疗补助服务中心的改革为先进诊断放射性药物提供了单独的支付途径。GE HealthCare的Flyrcado示踪剂具有109分钟的半衰期,扩大了应激测试的可行性并吸引门诊心脏病中心。诸如碲化镉锌等探测器技术进步改善了分辨率,同时减少了辐射剂量,解决了临床医生和患者安全问题。人工智能算法自动化病变定量,减少解读变异性并加快报告周转时间。

国内Mo-99供应建设(NorthStar等)

美国能源部资助多个项目,目标是在钼-99生产方面实现75%的自给自足。SHINE Technologies和NorthStar推进旨在替代历史上进口供应的设施,保护提供者免受国际反应堆停机影响。加拿大通过在达灵顿的钴-60生产补充区域韧性,使同位素供应多样化。这些项目缩短了物流链,稳定了定价,并为大容量成像中心提高了可预测性。

加速途径支持225Ac-FL-020和64Cu-SAR-bisPSMA等药物,缩短开发时间线并降低资本配置风险。该机构批准Flyrcado用于冠心病说明了其准备支持具有明确临床获益的示踪剂。加拿大卫生部反映这些流程,实现同步上市并为制造商提供更大的首年收入基础。监管动力吸引风险投资并催化围绕管线资产的并购活动。

约束因素影响分析

| 约束因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 短半衰期物流瓶颈 | -1.8% | 美国农村和加拿大偏远地区 | 短期(≤2年) |

| 回旋加速器高资本支出和监管障碍 | -1.6% | 美国和加拿大 | 中期(2-4年) |

| Mo-99高浓铀到低浓铀转换延迟 | -1.2% | 美国国内生产倡议 | 长期(≥4年) |

| 放射药师人才短缺 | -1.1% | 美国并溢出至加拿大 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

短半衰期物流瓶颈

许多诊断同位素在数小时内衰变,需要准时配送。氟-18的6小时半衰期将运输区域限制在大约200英里范围内。2024年,意外的欧洲反应堆停机在美国多个州造成锝-99m短缺50-100%,延迟了择期扫描[2]来源:核医学和分子影像学会,"即将到来的Mo-99/Tc-99m短缺,"snmmi.org 。冷链合规增加了成本,农村站点往往无法满足配送时间窗,限制了服务可用性。寿命更长的铜-64提供部分缓解,尽管广泛的临床采用取决于额外的基础设施和试验数据。

回旋加速器高资本支出和监管障碍

安装70 MeV回旋加速器成本1,700万美元,而年度运营费用可超过190万美元。FDA和NRC的双重监管需要详尽的文档和多年许可,阻碍了较小的提供者。Jubilant Radiopharma为五台KIUBE 180设备支付5,000万美元的交易凸显了进入的财务障碍。这些约束使生产集中在大型学术中心和商业放射药房中,延续了地理差异。

细分分析

按产品类型:治疗药物重塑市场动态

诊断用放射性药物在2024年保持北美核医学市场72.70%的份额,得到既定报销和临床医生熟悉度的支持。然而,治疗药物增长更快,年增长率为11.45%,因为镥-177 PSMA等放射配体以良好的安全性解决晚期转移性疾病。北美核医学市场治疗药物规模预计到2030年将超过46亿美元,反映肿瘤学家采用的加速。SPECT在常规骨扫描中保持主导地位,而PET的优异分辨率赢得神经病学和肿瘤学转诊。人工智能驱动的剂量学改善治疗精度,增强付费方对优质报销层级的信心。

诊断和治疗收入之间存在强化循环:积极的影像体验促进患者参与配套治疗。诺华的Pluvicto在2024年前九个月在美国销售额达到10亿美元,验证了对高价值放射治疗诊断学的商业需求。CMS在2025年的支付改革为超过630美元的诊断示踪剂创建了单独的APC,改善了医院利润并鼓励库存扩张。北美核医学行业现在将治疗创新定位为曾经专注于诊断药物的制造商之间的主要差异化因素。

按应用:神经病学在肿瘤学主导地位之外获得动力

肿瘤学在2024年占北美核医学市场41.45%的份额,反映其在肿瘤分期和治疗监测中的核心作用。北美核医学市场肿瘤学应用规模预计在2030年以11.2%的复合年增长率跨越56亿美元。神经病学是增长最快的应用,年增长11.78%,因为淀粉样蛋白和tau PET提高阿尔茨海默病诊断准确性。CMS在2025年的旅行政策更新降低了医疗保险受益人的自费成本,进一步鼓励扫描采用。

神经影像需求刺激氟-18示踪剂的供应链调整,如Neuraceq,最近通过Lantheus收购Life Molecular Imaging的7.5亿美元交易加入。先进AI算法将解读时间从每次扫描12分钟缩短到4分钟,解决神经放射学家短缺问题。心脏病学通过PET灌注成像保持相关性,2024年同比增长6%,尽管SPECT下降。内分泌学保持稳定,甲状腺摄取研究和碘-131治疗在美国主要学术中心稳定。

按放射性同位素:锕-225颠覆锝主导地位

锝-99m在2024年提供56.29%的手术量,支撑核心心脏病学和骨骼应用。北美核医学市场锝基诊断份额预计到2030年将收缩至48%,因为替代示踪剂获得地位。锕-225以11.28%的复合年增长率激增,得到威斯康星州和密苏里州新国内生产能力的支持。北美核医学市场锕-225治疗药物规模可能到2030年达到11亿美元,等待成功的晚期试验。

镥-177受益于Pluvicto和Lutathera等批准产品,而镓-68发生器扩大了缺乏回旋加速器的社区站点的可及性。氟-18从FDG多样化到心脏灌注和神经受体成像,增加PET-CT站点的吞吐量。NorthStar的52,000平方英尺CDMO设施加速锕-225和镥-177供应,为较小的生物技术公司提供快速的临床批次制造途径。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:影像中心挑战医院主导地位

医院在2024年获得68.89%的收入,以综合服务线和既定住院转诊为支撑。然而,诊断影像中心在到2030年以11.89%的复合年增长率领先增长,因为付费方将常规扫描重定向到较低成本的环境。北美核医学市场归因于影像中心的规模预计到2030年将达到39亿美元。学术机构贡献高复杂性研究和早期采用者量,而制药公司投资专属设施以确保试验供应连续性。

IMV调查数据显示,2021年至2023年间核医学手术总量下降5.7%,但非医院站点增加2.5%,预示持续的门诊迁移。CMS参与条件42 CFR 482.53设定统一质量基准,允许独立中心在与医院部门平等的基础上竞争[ECFR.GOV]。治疗诊断能力渗透率在2024年达到北美站点的14%,主要集中在专科门诊中心,由于简化的批准途径和较短的患者住院时间。

地理分析

美国在2024年占北美核医学市场的89.23%,并以11.45%的复合年增长率推进,重申其在临床试验活动、同位素制造和报销领导地位方面的主导地位。医疗保险在2025年对高成本示踪剂的支付分离增强了提供者盈利能力,并支持先进药物的全国采用。印第安纳州中部的集群效应吸引全球制造商,为美国三分之二人口提供当日配送,增强供应可靠性。

加拿大占有较小但具有战略意义的份额。加拿大卫生部与FDA加速途径的协调促进了Illuccix和NETVision的批准,开启了高增长神经病学和神经内分泌细分市场。在达灵顿的国内钴-60生产加强了同位素主权,而PET-CT扫描仪密度仍低于OECD平均水平,表明扩张潜力。安大略省和不列颠哥伦比亚省的省级资助倡议指定资本用于新回旋加速器和放射药房升级。

墨西哥仍是新兴参与者。COFEPRIS下的监管改革使医疗器械质量标准与国际基准保持一致,改善了成像设备供应商的市场准入。中产阶级医疗支出上升和公私合作支持墨西哥城和蒙特雷的试点PET-CT中心。虽然当前手术量适中,但双位数增长轨迹使墨西哥定位为一旦基础设施和训练有素的人员规模化后的未来超越者。

总体而言,美国的地理集中加速了创新,但引入了美国政策转变的风险暴露。加拿大和墨西哥提供多样化途径和增量量增长,缓解区域周期性

竞争格局

适度的市场集中度特征化北美核医学市场,因为顶级参与者结合成像系统、放射药物组合和服务合同来保卫份额。诺华、GE HealthCare、Siemens Healthineers、Lantheus和Curium控制大约64%的总收入。诺华通过对礼来公司的激进专利诉讼加强领先地位,保护Pluvicto和Lutathera独占权。Lantheus通过7.5亿美元收购Life Molecular Imaging和Evergreen Theragnostics收购加速无机增长,扩展神经病学和肿瘤学产品。

横向整合塑造供应安全:NorthStar的CDMO模式向较小药物开发商供应同位素,挑战垂直整合制造商。Siemens Healthineers通过以2.23亿美元收购诺华成像业务加强美国PET业务,减少新示踪剂的上市时间。战略联盟,如GE HealthCare与Sutter Health之间的七年成像合作伙伴关系,说明对缓解人员短缺的交钥匙AI赋能解决方案的需求。

农村配送、阿尔法发射器治疗药物和AI驱动工作流软件中仍存在空白机会。障碍包括高资本支出、复杂监管和专业劳动力要求,这些共同缓解新进入者威胁并维持现有企业定价权。

北美核医学行业领导者

-

Cardinal Health

-

Sotera Health (Nordion Inc.)

-

Curium Pharma

-

GE Healthcare

-

Siemens Healthineers

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:Lantheus Holdings完成对Life Molecular Imaging的收购,金额高达7.5亿美元,获得用于阿尔茨海默病检测的Neuraceq F-18 PET成像剂。

- 2025年1月:GE HealthCare宣布与Sutter Health建立战略合作伙伴关系,覆盖7年和加利福尼亚州350万患者,部署包括PET/CT和SPECT/CT在内的AI驱动成像技术。

北美核医学市场报告范围

根据报告范围,核医学属于分子影像领域,涉及使用极少量放射性材料(放射性药物)诊断和治疗疾病。在核医学成像中,放射性同位素由连接到计算机的特殊类型摄像头检测,提供被检查身体区域的精确图片。北美核医学市场按产品类型(诊断用(单光子发射计算机断层扫描(SPECT)和正电子发射断层扫描(PET))和治疗用(阿尔法发射器、贝塔发射器和近距离放疗))、应用(心脏病学、神经病学、肿瘤学和其他应用)和地理区域(美国、加拿大和墨西哥)细分。报告提供上述细分市场的价值(百万美元)。

| 诊断用放射性药物 | SPECT |

| PET | |

| 其他 | |

| 治疗用放射性药物 | 靶向贝塔治疗 |

| 靶向阿尔法治疗 | |

| 近距离放疗 |

| 肿瘤学 |

| 心脏病学 |

| 神经病学 |

| 内分泌学 |

| 其他应用 |

| 锝-99m |

| 氟-18 |

| 碘-131 |

| 镥-177 |

| 钇-90 |

| 镓-68 |

| 锕-225 |

| 其他 |

| 医院 |

| 诊断影像中心 |

| 学术与研究机构 |

| 制药公司 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按产品类型 | 诊断用放射性药物 | SPECT |

| PET | ||

| 其他 | ||

| 治疗用放射性药物 | 靶向贝塔治疗 | |

| 靶向阿尔法治疗 | ||

| 近距离放疗 | ||

| 按应用 | 肿瘤学 | |

| 心脏病学 | ||

| 神经病学 | ||

| 内分泌学 | ||

| 其他应用 | ||

| 按放射性同位素 | 锝-99m | |

| 氟-18 | ||

| 碘-131 | ||

| 镥-177 | ||

| 钇-90 | ||

| 镓-68 | ||

| 锕-225 | ||

| 其他 | ||

| 按终端用户 | 医院 | |

| 诊断影像中心 | ||

| 学术与研究机构 | ||

| 制药公司 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

报告中回答的关键问题

2025年北美核医学市场规模有多大?

价值802亿美元,预计到2030年复合年增长率为11.23%。

哪个产品类别增长最快?

治疗用放射性药物由于放射配体治疗采用率上升而以11.45%的年增长率扩张。

医院在手术收入中占多少份额?

医院占收入的68.89%,尽管门诊影像中心正在获得地位。

哪种放射性同位素在诊断使用中领先?

锝-99m保持56.29%的份额,得到既定心脏和骨扫描协议的支持。

为什么锕-225受到关注?

阿尔法发射器锕-225治疗显示高肿瘤细胞杀伤,随着国内生产规模化,以11.28%的复合年增长率增长。

监管机构如何支持创新?

FDA和加拿大卫生部部署快速通道和加速批准途径,缩短新型放射治疗诊断学的开发周期。

页面最后更新于: