速溶咖啡市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 38.57 十亿美元 |

| 市场规模 (2030) | 51.18 十亿美元 |

| 增长率 (2025 - 2030) | 5.57% CAGR |

| 增长最快的市场 | 南美洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报速溶咖啡市场分析

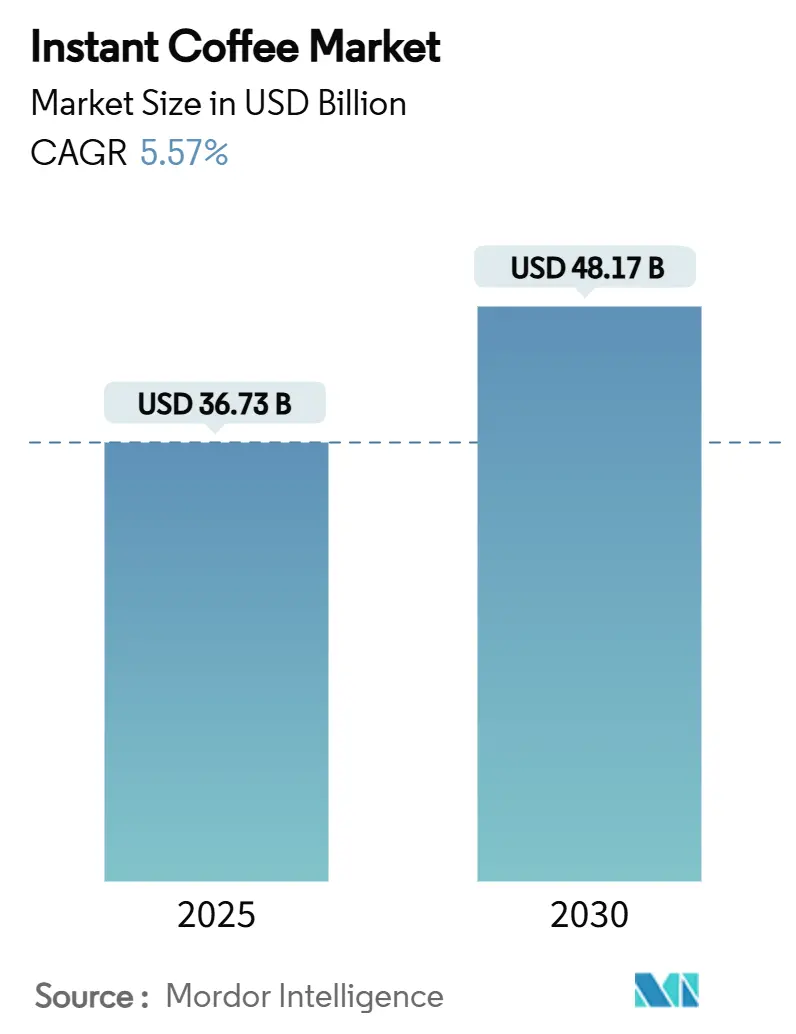

全球速溶咖啡市场在2025年达到367.3亿美元的价值,预计到2030年将达到481.7亿美元,年复合增长率为5.57%。市场扩张主要归因于消费者偏好的转变,特别是对便捷、高端咖啡产品的需求增加,这些产品适应了当代生活方式。高端单一产地速溶咖啡品种已在市场中确立了重要地位,满足了优先考虑品质和便利性的消费者需求。先进的冷冻干燥技术大幅改善了速溶咖啡产品中香味和芳香特性的保存,促进了市场高端细分的发展。此外,年轻人群中咖啡消费模式的提升、逐步的城市化进程以及电子商务平台的普及也推动了市场增长,这些因素提高了多样化速溶咖啡产品的分销和可及性。

主要报告要点

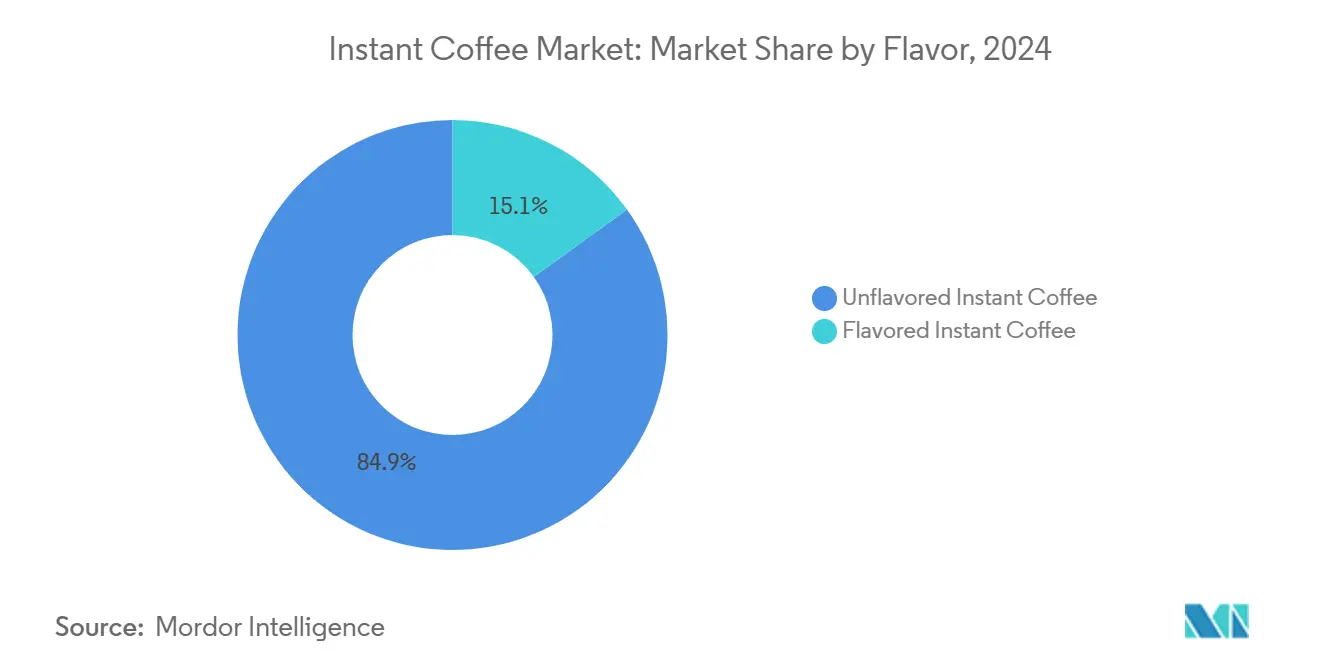

- 按调味分类,无调味咖啡在2024年占据速溶咖啡市场84.92%的份额,而调味咖啡预计将以7.61%的复合年增长率增长至2030年。

- 按生产工艺分类,喷雾干燥品种在2024年以63.49%的收入份额领先;冷冻干燥产品预计在2030年前将实现7.31%的复合年增长率。

- 按价格层次分类,大众细分在2024年占据速溶咖啡市场82.67%的规模,而高端层次预计在2025-2030年期间将以9.19%的复合年增长率攀升。

- 按包装分类,罐装在2024年占速溶咖啡市场规模的58.43%份额,但小包装是增长最快的,到2030年复合年增长率为6.41%。

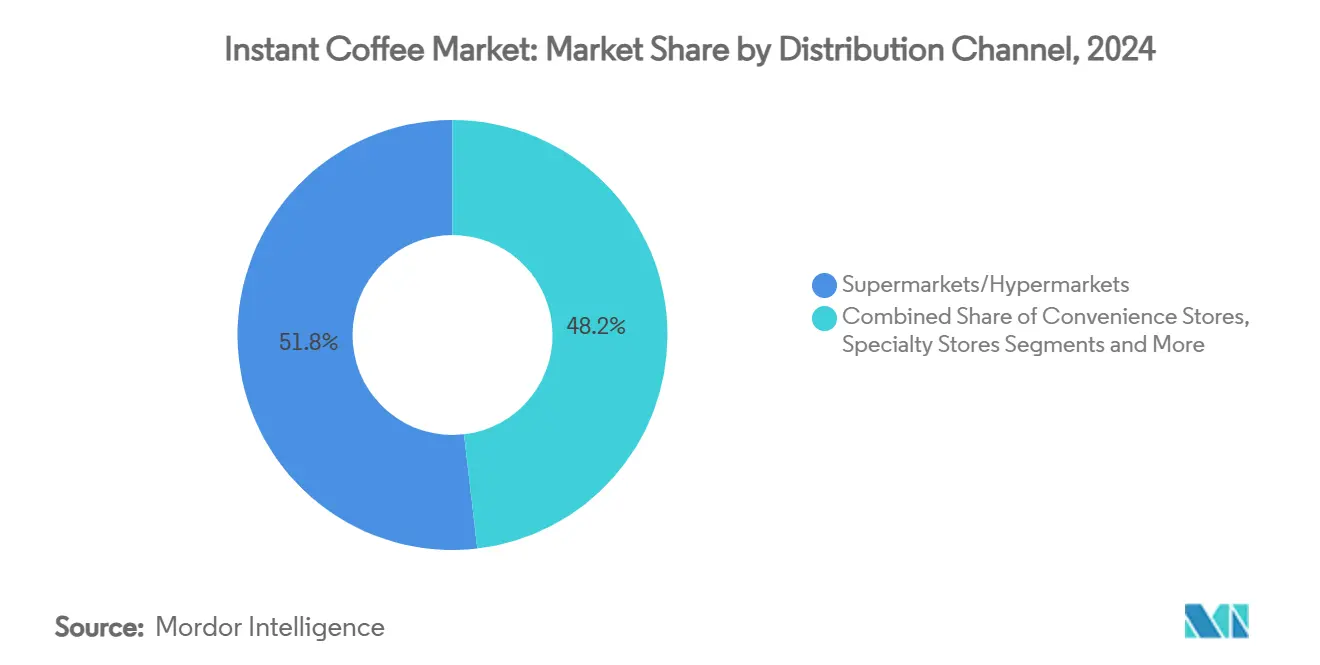

- 按分销分类,超市/大型超市在2024年占据速溶咖啡市场51.83%的份额;线上零售是增长最快的渠道,到2030年复合年增长率为9.08%。

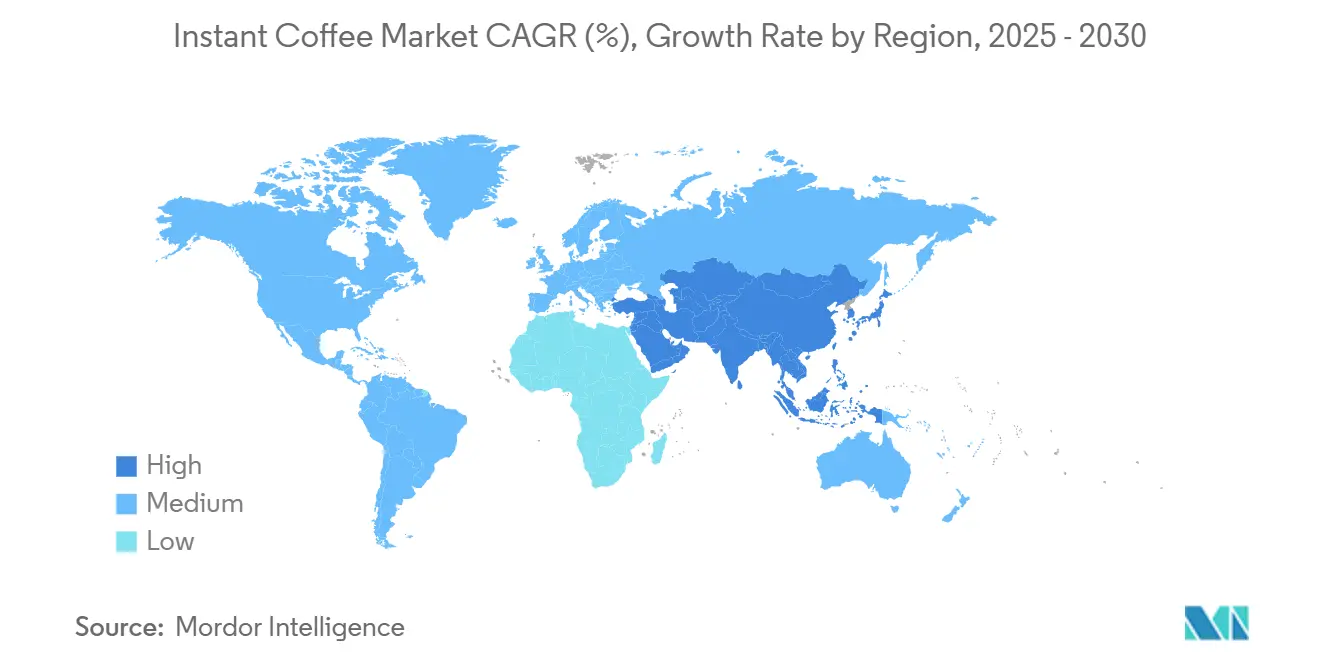

- 按地区分类,亚太地区在2024年以38.35%的收入份额占主导地位,而南美洲在2025-2030年期间以10.92%的最高地区复合年增长率领先。

全球速溶咖啡市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对高端单一产地速溶咖啡需求的上升 | +1.8% | 北美、欧洲、亚太地区城市 | 中期(2-4年) |

| 冷冻干燥技术进步 | +1.5% | 全球,集中在日本、欧洲、北美 | 中期(2-4年) |

| 即饮咖啡渗透率增加,满足外出消费需求 | +1.2% | 全球,重点关注所有地区的城市中心 | 短期(≤2年) |

| 可溶性咖啡出口商的战略产能扩张 | +0.9% | 南美、东南亚,对全球市场产生影响 | 长期(≥4年) |

| 零售渠道和电子商务平台的扩张改善了产品可及性 | +0.7% | 全球,在新兴市场影响更大 | 短期(≤2年) |

| 不断增长的咖啡文化影响家庭咖啡消费习惯 | +0.6% | 全球城市中心,特别是亚太地区和北美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对高端单一产地速溶咖啡需求的上升

高端单一产地细分正通过消费者偏好和市场动态的重大转变,从根本上重塑全球速溶咖啡市场。市场分析显示,消费者明显转向可追溯、高质量且具有独特风味特色的产品,表明速溶咖啡购买行为发生了重大演变。这种转变在年轻人群中尤为明显,美国咖啡协会报告显示,自2020年以来,精品咖啡消费量增长了18%,到2025年1月达到46%的美国成年人[1]来源:美国咖啡协会,《国家咖啡数据趋势》,www.ncausa.org。根据国际咖啡组织的综合市场分析,精品咖啡市场展现出大幅超过行业平均水平的增长轨迹,随后影响了全球速溶咖啡细分市场中的产品开发倡议和战略市场定位。

冷冻干燥技术进步

技术进步正在推动全球速溶咖啡市场的增长,特别是随着消费者越来越青睐便利性和在家享受咖啡馆风格的体验。一个典型例子是雀巢在2025年6月推出的冷冻干燥、冷水可溶咖啡产品,包括雀巢冰焙咖啡和雀巢浓缩咖啡。这些产品迎合了Z世代和千禧一代消费者对冷咖啡形式日益增长的需求。雀巢利用专利的冷冻干燥和氮气注入技术,确保在冷液体中的风味完整性和溶解性,这一创新解决了传统速溶咖啡的主要局限性。支持这一趋势的是,美国农业部的数据显示,在2024/25年,高端绿咖啡占中国咖啡进口的60%以上,超过了传统可溶性咖啡的消费[2]来源:美国农业部,《中国不断扩大的咖啡消费》,www.usda.gov。这一转变突显了全球咖啡文化的转型,消费者,特别是在新兴市场,倾向于更高质量、产地特定和新鲜冲泡的体验。鉴于此,速溶咖啡制造商正在增强其技术,以更便捷的形式提供这些高端体验。这种演变强调了消费者日益精明,结合冷冻干燥、香味封装和冷萃兼容性技术进步,正在重塑速溶咖啡格局并推动其全球增长。

即饮咖啡渗透率增加,满足外出消费需求

全球速溶咖啡市场展现出持续扩张,主要归因于消费者对便捷饮品解决方案需求的增加,特别是在传统茶饮地区和寻求高效制备方法同时保持产品质量的年轻人群中。根据美国咖啡协会的分析,66%的美国成年人每天饮用咖啡,人均消费量为3杯。家庭速溶咖啡拥有量显著增长,从2020年的27%增长到2025年的35%。该协会的综合评估显示,71%的咖啡消费者在家中制备饮品,杂货零售机构保持其作为主要购买渠道的地位。在印度,速溶咖啡占咖啡总消费量的60-65%,由于产品可及性和成本效益,城市地区表现出更高的消费模式,如咖啡委员会所记录。

可溶性咖啡出口商的战略产能扩张

全球对便捷、高质量咖啡的需求,特别是在新兴市场,正推动可溶性咖啡出口商扩大其生产能力。亚太地区、非洲和南美洲的城市化和可支配收入增长正在改变消费模式,使这些地区成为咖啡消费增长最快的市场。出口商正在用先进的制造技术升级其生产设施,包括自动化质量控制系统、节能干燥设备和节水系统,以提高运营效率并满足可持续发展要求。扩张还专注于产品组合多样化,包括高端和精品速溶咖啡,包括冷冻干燥和植物基选择,以满足消费者对个性化和健康意识产品的偏好。坦桑尼亚的咖啡产业发展战略(2020-2025)体现了这一趋势,旨在通过改善幼苗分发和加工技术投资,到2025/26年将国家产量增加到30万公吨。这些发展反映了行业对产能扩张和产品开发创新以及供应链管理的关注,以维持全球可溶性咖啡市场的增长。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 气候诱导的产量波动推高成本 | -1.2% | 全球,在巴西、越南、哥伦比亚影响严重 | 中期(2-4年) |

| 替代品的存在阻碍市场增长 | -0.8% | 北美、欧洲、亚太地区城市 | 长期(≥4年) |

| 精品咖啡店的竞争 | -0.6% | 全球城市中心,特别是发达市场 | 中期(2-4年) |

| 供应链中断 | -0.5% | 全球,对依赖进口的市场影响更大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

气候诱导的产量波动推高成本

咖啡生产经济中的气候变化干扰为速溶咖啡市场带来了重大运营挑战。极端天气事件导致整个价值链出现显著价格波动,影响生产成本和市场平衡。联合国粮农组织报告称,主要生产国的恶劣天气导致2024年咖啡价格飙升38.8%[3]来源:联合国粮农组织,《恶劣气候条件推动咖啡价格达到多年来最高水平》,www.fao.org。这一飙升在阿拉比卡价格中尤为明显,上涨了58%。与此同时,对速溶咖啡生产至关重要的罗布斯塔价格涨幅更加陡峭,达到70%。这些价格上涨对整个价值链产生连锁反应,从原材料采购到最终产品定价,使制造商难以在不影响盈利能力的情况下吸收成本。此外,供应链不确定性,如运输延误、原材料采购中断和物流效率低下,进一步加剧了挑战。由资源限制和运营成本增加驱动的生产能力限制增加了另一层复杂性。此外,由于价格波动和供应不稳定,制造商在准确预测需求方面面临困难,这可能导致生产过剩或生产不足。综合来看,这些因素为努力保持一致产出、确保产品供应和维持竞争性市场地位的速溶咖啡生产商创造了相当大的障碍。

替代品的存在阻碍市场增长

随着替代品和低咖啡因替代品变得更加可得和受青睐,全球速溶咖啡市场面临日益严峻的挑战。随着健康和保健趋势的兴起,许多消费者正在减少咖啡因摄入。这一转变刺激了对脱咖啡因咖啡、草本茶、蘑菇饮品和无咖啡因功能饮料的需求。这些替代品通常被视为更健康、更天然的选择,特别受到年轻、注重健康的消费者和那些拥抱整体生活方式的人群的青睐。此外,即饮饮品的激增,特别是植物基和适应原饮品,为速溶咖啡提供了便捷的竞争对手,拥有独特的健康声明。不断扩大的饮品选择范围加剧了竞争,挑战传统速溶咖啡品牌维持其市场份额。这在创新和标签透明度影响购买决策的地区尤其如此。此外,寻求多样性和新颖性的消费者更倾向于光顾精品咖啡馆或选择即饮饮品,远离标准速溶产品。因此,替代品和低咖啡因选择的兴起不仅在速溶咖啡领域侵蚀品牌忠诚度,还迫使制造商重新思考、重新定位和多样化其产品,以在不断变化的饮品市场中保持相关性。

细分分析

按调味分类:无调味占主导而调味加速发展

无调味速溶咖啡在2024年占据84.92%的市场份额,通过其多功能性和广泛的消费者接受度确立了自己作为速溶咖啡行业基础的地位。该细分的主导地位在巴西等传统咖啡市场中得到体现,美国农业部(USDA)预测2025/26营销年度(7月-6月)的总咖啡产量为6500万袋(每袋60公斤)绿豆当量,比2024/2025年增长0.5%。调味速溶咖啡细分预计从2025年到2030年将以7.31%的复合年增长率增长,因为制造商响应不断变化的消费者偏好,特别是在寻求多样化口味体验的年轻人群中。

调味速溶咖啡的增长反映了消费者口味的变化。包括香草、焦糖、榛子、摩卡和季节性变种在内的产品为传统咖啡产品提供了替代选择。这些选择特别与展现出对实验风味组合更感兴趣的年轻消费者产生共鸣。选择范围使速溶咖啡能够接触传统咖啡饮用者之外的消费者。制造商正在创造新的风味配方,将传统咖啡特色与调味饮品相结合,以增加市场渗透率。该细分的增长得到风味封装技术进步的支持,这些技术在干燥过程中更好地保存香气,产生更真实的风味,可与新鲜冲泡咖啡相媲美。

备注: 购买报告时可获得所有单个细分的细分份额

按生产工艺分类:冷冻干燥品质挑战喷雾干燥主导地位

喷雾干燥技术在2024年占据63.49%的收入,归因于低运营成本和传统工厂占地面积。尽管如此,随着购物者追求更丰富香气而提升品质,冷冻干燥品种在2025年到2030年期间以7.31%的复合年增长率超越市场。为了适应这些不断变化的消费者偏好和日益激烈的竞争,制造商正转向先进技术进行产品改进和差异化。2024年的一个典型例子是Ofi在巴西的新可溶性咖啡设施,该公司通过喷雾冷冻干燥(SFD)技术倡导可持续创新。这种SFD技术融合了喷雾干燥的运营效率和冷冻干燥的卓越感官品质。此外,它促进纳米气泡形成,增强泡沫稳定性,这是消费者体验和接受度的关键因素,如《食品与生物工艺技术》研究所强调的。通过改善速溶咖啡的感官吸引力和整体质量,这项技术满足了消费者对高端产品的需求。

此外,该设施对可持续发展的关注符合消费者对环保实践日益增长的偏好,增加了另一层差异化。这些技术进步对速溶咖啡细分至关重要,使其能够缩小品质差距并提供与挑剔的全球受众产生共鸣的高端替代品。这些创新不仅有助于保留现有消费者,还吸引了可能选择替代品的新消费者。

按价格分类:高端细分超越大众市场增长

全球速溶咖啡市场展现出明显的价格细分,大众市场细分在2024年保持82.67%的市场份额。这一地位源于全面的分销网络和在国际市场中建立的消费者存在。高端和精品细分尽管市场份额较小,但在2025-2030年期间展现出9.19%的复合年增长率,超过了整体市场增长率。这种扩张表明消费者偏好的重大转变和对高端咖啡产品可支配收入分配的增加,特别是在成熟市场中。

高端细分的增长正在改变市场动态,迫使组织在产品配方、包装解决方案和营销倡议方面实施战略创新,以建立高端定价结构并增强国际市场存在。组织正在实施高端产品组合的战略扩张,以满足不断演变的消费者需求。2025年2月,星巴克公司通过推出星巴克奶霜系列高端速溶咖啡扩展了其国际产品组合,这是一个专门为家庭消费开发的专业咖啡系列,适应热饮和冷饮制备方法。

按分销渠道分类:电子商务颠覆传统零售主导地位

超市和大型超市在2024年占速溶咖啡分销渠道的51.83%,归因于其广泛的分销网络、全面的产品组合和已建立的消费者购买行为。线上零售细分在2025年到2030年期间展现出9.08%的实质性扩张复合年增长率,超过了传统零售分销表现。美国咖啡协会报告称,在线咖啡购买从2020年的7%增长到2025年的14%,表明消费者购买模式的重大转变。

便利店和杂货店对于即时购买和消费需求保持其战略重要性,特别是在人口密集的城市地区。精品店尽管市场份额有限,但作为高端和利基速溶咖啡产品的关键入口点发挥作用,随后影响市场动态。分销渠道偏好表现出地区差异,传统零售在发展中市场保持突出地位,而数字渠道在拥有优质互联网基础设施的成熟市场中占主导地位。包括雀巢在内的制造实体正在实施全面的全渠道策略,整合物理和数字分销网络,包括数字消费者参与计划和基于订阅的服务。

备注: 购买报告时可获得所有单个细分的细分份额

按包装形式分类:便利性推动小包装增长尽管罐装占主导

包装形式的演变显著影响消费者与速溶咖啡产品的互动。玻璃罐在2024年以58.43%的份额保持市场主导地位,归因于其既定的价值主张、可重复使用特性和广泛的消费者接受度。小包装,特别是单份装,在2025年到2030年期间以6.41%的复合年增长率展现最高增长轨迹,主要由于其运营效率、精确份量控制能力以及与移动消费模式的一致性。小包装形式通过为新消费者提供具有成本效益的入口点并满足寻求高效咖啡解决方案的城市专业人士的需求,在发展中地区建立了实质性市场存在。

可持续发展已成为包装开发的基本考虑因素,如雀巢的战略倡议所体现,旨在最大限度减少原始塑料利用并优化包装操作中的能源效率。袋装作为传统罐装和小包装之间的中间市场解决方案发挥作用,有效平衡便利性和容量需求,同时提供增强的产品保存能力。包装格局通过材料创新、结构设计优化和功能改进继续发展,这些改进增强用户体验同时满足环境要求。

地理分析

亚太地区在2024年占速溶咖啡市场41.15%的份额,受快速城市化、可支配收入增长和咖啡文化演变的推动。根据美国农业部(USDA)的数据,中国消费者在2023年至2024年期间使用了约580万袋60公斤的咖啡。中国市场已转向更高质量的绿咖啡,目前占进口的60%以上。在印度,据美国农业部(USDA)报告,2023年至2024年期间咖啡消费量超过100万袋60公斤。

南美洲经历着最快的地区增长,在2025-2030年期间复合年增长率为8.85%,巴西从传统生产国转变为主要消费市场。根据巴西国家供应公司的数据,咖啡产量在2024年达到5881万袋60公斤,比2023年的5507万袋增长。该地区的扩张源于国内消费增长、产能扩张和对增值加工的关注增加。

北美和欧洲保持稳定的市场地位,拥有既定的咖啡文化。美国咖啡协会表明66%的美国成年人每天饮用咖啡,人均3杯。家庭速溶咖啡拥有量从2020年的27%增长到2025年的35%。中东和非洲虽然占较小市场份额,但通过发展咖啡文化和城市化增长展现增长潜力。

竞争格局

全球速溶咖啡市场呈现分散结构,以雀巢公司、J.M. Smucker公司、路易吉·拉瓦萨有限公司、星巴克公司和卡夫亨氏公司等跨国公司的主导存在为特征。这些组织通过全面的产品组合、既定的全球分销网络和大量的研发投资保持其市场领导地位。市场格局继续转变战略整合活动,特别是并购,这对竞争动态产生重大影响。

作为对市场整合的回应,较小的市场参与者通过专业产品供应、地区市场专业知识和创新运营模式建立了差异化地位,以保持其竞争地位。市场领导者正在实施强调高端产品开发、可持续发展计划和技术进步的战略倡议,以提高产品质量并优化消费者满意度水平。这些倡议展示了行业对满足不断发展的消费者需求同时保持运营卓越的承诺。

市场在功能性速溶咖啡配方方面呈现重大机遇,这些配方融入健康益处、可持续包装创新和绕过传统零售渠道的直接面向消费者分销模式。行业参与者正在先进生产方法方面进行大量投资,特别强调喷雾冷冻干燥技术,以提高产品质量并满足日益精明的消费者偏好。这些技术进步代表了行业持续发展的关键组成部分。

速溶咖啡行业领导者

雀巢公司

J.M. Smucker公司

卡夫亨氏公司

路易吉·拉瓦萨有限公司

JDE Peet's N.V.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Nesil Coffee通过推出三种新口味扩展了其速溶咖啡产品范围:榛子、开心果和南瓜。公司从欧洲、埃塞俄比亚、坦桑尼亚、哥伦比亚和危地马拉采购咖啡豆。

- 2025年5月:Continental Coffee通过推出四种调味速溶咖啡品种扩展了其高端速溶咖啡品牌Continental Spéciale:摩卡、香草、焦糖和榛子。这些新增产品代表了公司首次涉足调味咖啡产品,标志着其在印度不断增长的调味咖啡细分市场中的战略扩张。

- 2025年2月:星巴克推出了奶霜系列高端速溶咖啡系列,包含三种口味:咸焦糖、马达加斯加香草和熔岩巧克力。

- 2025年1月:雀巢公司推出了雀巢金牌混合半咖啡因,这是一种比普通咖啡含50%较少咖啡因的速溶咖啡产品。该产品满足消费者对减少咖啡因选择的需求,以20支装形式提供。

全球速溶咖啡市场报告范围

速溶咖啡是一种从脱水咖啡固体中提取的饮料,可在热水或牛奶中快速制备。全球速溶咖啡按调味、生产工艺、价格、包装形式、分销渠道和地理位置进行细分。按调味分类,市场细分为调味速溶咖啡和无调味速溶咖啡。按生产工艺分类,市场细分为喷雾干燥速溶咖啡和冷冻干燥速溶咖啡。按价格分类,市场细分为大众和高端。按包装形式分类,市场细分为小包装、袋装和罐装。按分销渠道分类,市场细分为超市/大型超市、便利店和杂货店、专卖店、线上零售和其他分销渠道。市场按地理位置细分为北美、欧洲、亚太地区、南美洲、中东和非洲。对于每个细分,市场规模和预测都基于价值(美元)进行。

| 调味速溶咖啡 |

| 无调味速溶咖啡 |

| 喷雾干燥速溶咖啡 |

| 冷冻干燥速溶咖啡 |

| 大众 |

| 高端 |

| 小包装 |

| 袋装 |

| 罐装 |

| 超市/大型超市 |

| 便利店/杂货店 |

| 专卖店 |

| 线上零售 |

| 其他分销渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 东南亚国家 | |

| 亚太地区其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美洲其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 南非 | |

| 肯尼亚 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按调味分类 | 调味速溶咖啡 | |

| 无调味速溶咖啡 | ||

| 按生产工艺分类 | 喷雾干燥速溶咖啡 | |

| 冷冻干燥速溶咖啡 | ||

| 按价格分类 | 大众 | |

| 高端 | ||

| 按包装形式分类 | 小包装 | |

| 袋装 | ||

| 罐装 | ||

| 按分销渠道分类 | 超市/大型超市 | |

| 便利店/杂货店 | ||

| 专卖店 | ||

| 线上零售 | ||

| 其他分销渠道 | ||

| 按地理位置分类 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 东南亚国家 | ||

| 亚太地区其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美洲其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 南非 | ||

| 肯尼亚 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

速溶咖啡市场当前规模是多少?

速溶咖啡市场规模在2025年为349.4亿美元,预计到2030年将以5.66%的复合年增长率达到460.2亿美元。

哪个地区引领全球销售?

亚太地区以全球收入41.15%的份额领先,受中国和印度快速增长的咖啡文化推动。

为什么冷冻干燥速溶咖啡比喷雾干燥增长更快?

冷冻干燥能保存更多香气和生物活性化合物,满足消费者对咖啡馆级别口感的期望,推动该技术实现7.61%的复合年增长率。

电子商务渠道如何影响速溶咖啡销售?

电子商务渠道通过增强可及性、多样性和便利性加速速溶咖啡销售,预计复合年增长率为9.22%。

页面最后更新于: