美国咖啡市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

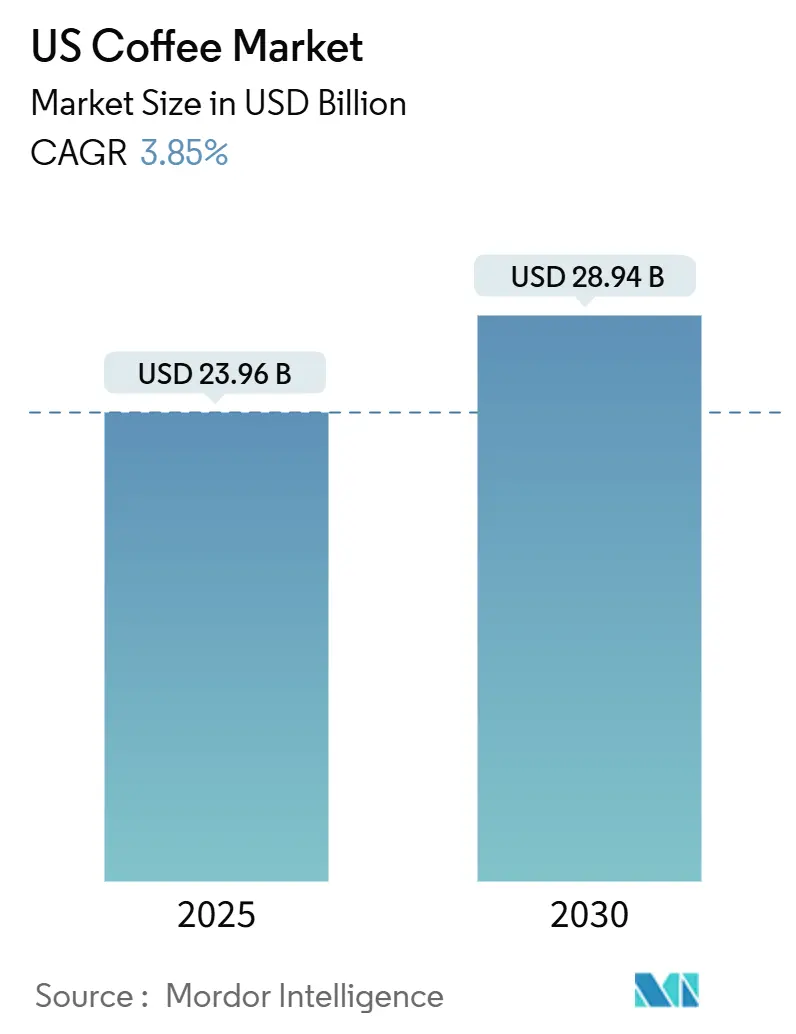

| 市场规模 (2025) | 23.96 十亿美元 |

| 市场规模 (2030) | 28.94 十亿美元 |

| 增长率 (2025 - 2030) | 3.85% CAGR |

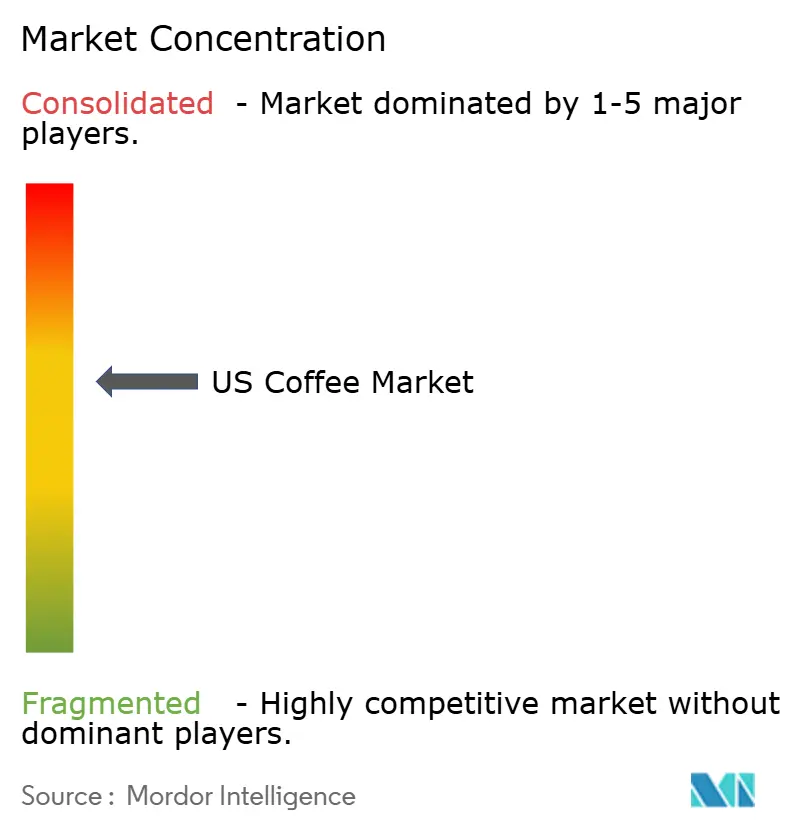

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence美国咖啡市场分析

美国咖啡市场价值预计从2025年的239.6亿美元增长到2030年的289.4亿美元,复合年增长率为3.85%。尽管面临气候变化和成本上升的挑战,该市场通过优质产品供应、功能性成分的融入以及持续的居家消费模式展现出韧性。城市地区见证了精品咖啡店和高端咖啡屋的扩张,这些场所不仅作为社交和工作空间,还增进了当地社区的参与度。贸易外销售构成最大的市场份额,这得益于日益增长的居家消费偏好以及通过零售渠道的便利性。虽然研磨咖啡保持强劲的市场地位,但单杯装豆荚显示出最高的增长率,便利性超越了环境考量。加利福尼亚州在销售和咖啡进口方面领先市场,而佛罗里达州则表现出最强劲的增长率,这得到了旅游业和西班牙裔文化影响的支持。可持续性和道德采购已成为咖啡行业的首要考虑因素,影响着消费者偏好和企业战略。

关键报告要点

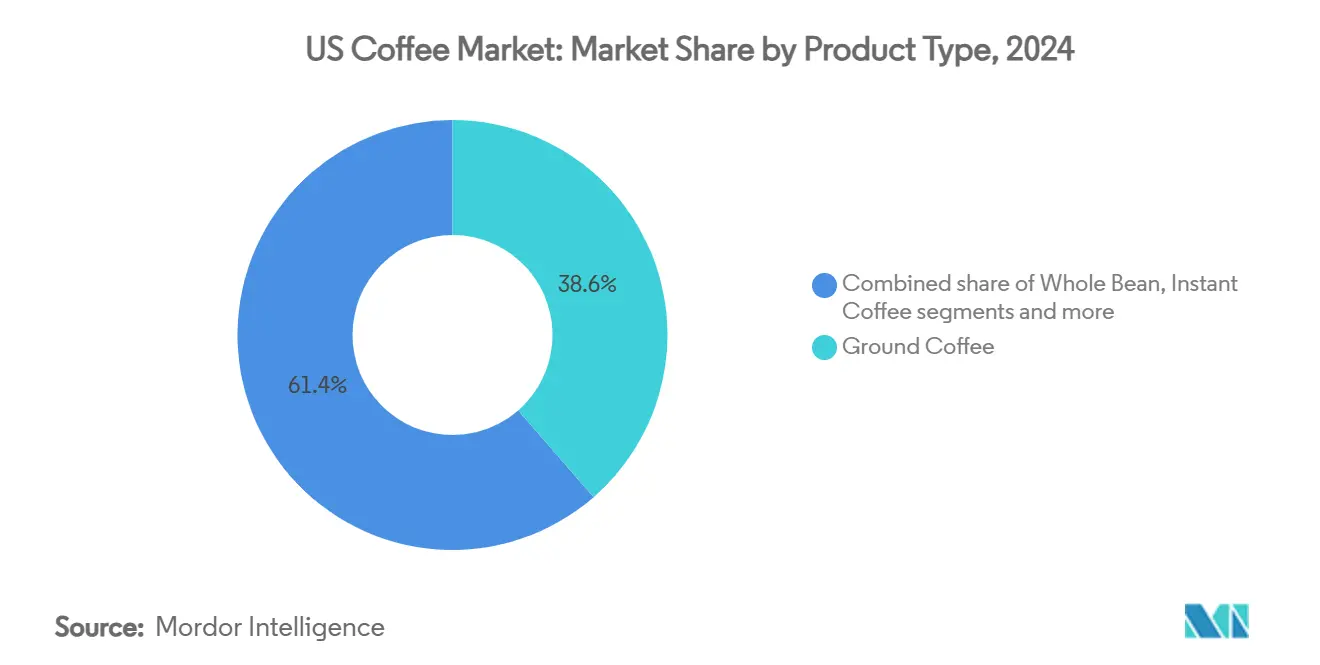

- 按产品类型,研磨咖啡以38.60%的份额领先美国咖啡市场,而豆荚和胶囊预计到2030年将以5.73%的复合年增长率增长。

- 按咖啡类型,传统产品在2024年占美国咖啡市场份额的53.35%;精品咖啡预计到2030年将以6.83%的复合年增长率扩张。

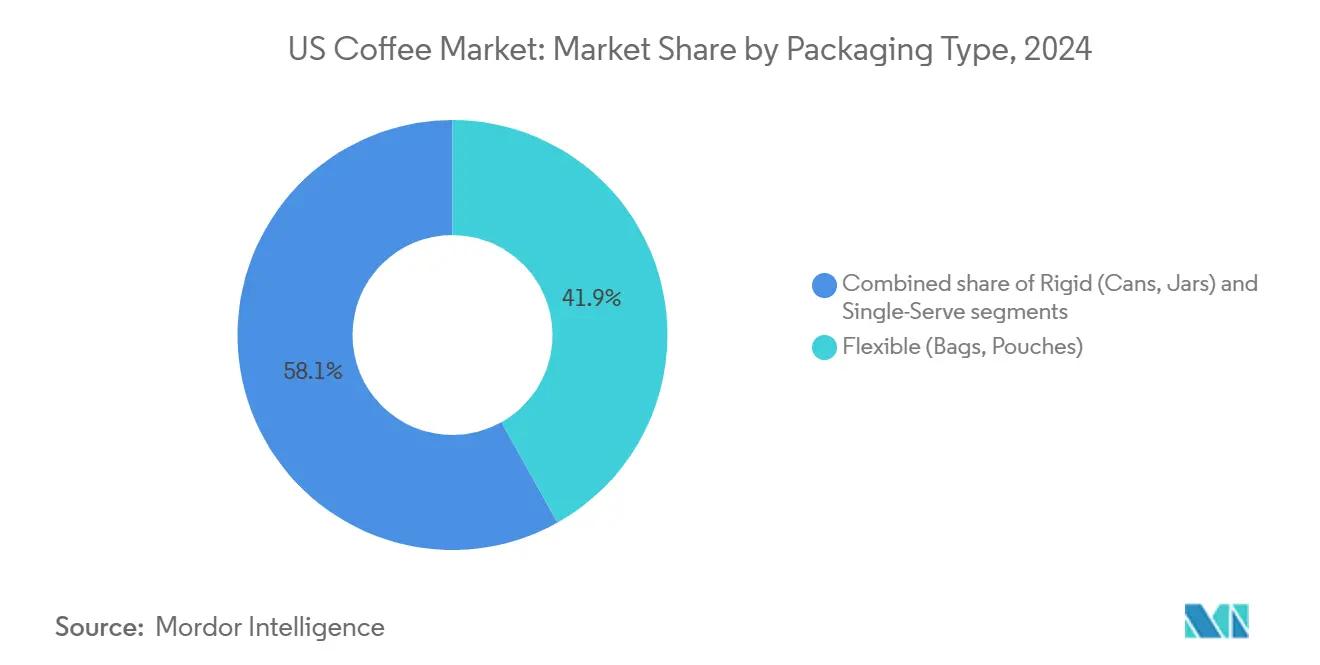

- 按包装,柔性包装在2024年占美国咖啡市场规模的41.85%,而单杯装包装预计到2030年将以每年6.30%的速度增长。

- 按分销渠道,贸易外在2024年占收入份额的86.43%,该细分市场到2030年以4.46%的复合年增长率发展。

- 按地理区域,加利福尼亚州在2024年贡献了美国咖啡市场规模的23.97%;佛罗里达州在2025-2030年间以6.11%的复合年增长率推进。

美国咖啡市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 消费者中的高端化和第三波咖啡采用 | +1.2% | 全国性,集中在城市中心 | 中期(2-4年) |

| 对功能性和精品咖啡系列日益增长的需求 | +0.9% | 全国性,沿海地区更强 | 中期(2-4年) |

| 城市化和快节奏生活方式推动贸易内分销需求 | + 0.6% | 城市中心,特别是加利福尼亚、纽约和佛罗里达 | 短期(≤2年) |

| 咖啡冲泡方法创新 | +0.7% | 全国性,都市区早期采用 | 中期(2-4年) |

| 家庭咖啡师设备增长推动整豆销售 | +0.8% | 全国性,高收入地区更高 | 中期(2-4年) |

| 咖啡屋门店增长推动市场需求 | +0.5% | 全国性,集中在城市和郊区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

消费者中的高端化和第三波采用

第三波咖啡运动正在重塑消费者偏好,千禧一代和Z世代推动了对优质手工咖啡的需求。单一产地豆、道德采购和可持续性变得越来越重要,为品牌创造了高利润机会。消费者愿意为公平贸易和雨林联盟等认证咖啡支付更多费用,促使公司提供有机、负责任采购的产品。2023年12月,Metropolis Coffee在零售和在线渠道推出了四款公平贸易认证咖啡。零售商也通过研讨会和数字工具增强包装并教育买家。虽然城市地区领导精品咖啡增长,但随着品牌扩大其覆盖范围,郊区市场正在迎头赶上。这种转变反映了更广泛的生活方式调整,咖啡不仅被视为饮料,更是个人价值观和身份的表达。

对功能性和精品咖啡系列日益增长的需求

在美国,功能性咖啡日益受欢迎,因为消费者在追求咖啡因的同时也寻求健康益处。这些咖啡包含用于缓解压力的适应原、用于认知增强的益智药和用于免疫的维生素。市场增长由将传统咖啡与关注健康的成分结合的创新推动。例如,2025年1月,Grateful Earth推出了含有狮鬃菇和白桦茸蘑菇提取物、姜黄、肉桂、L-茶氨酸和黑胡椒的混合物,以支持认知功能和免疫力。年轻消费者更偏爱冷萃选择来集中注意力,而前茶饮者则选择镇静混合物。Throne Sport Coffee等品牌添加B族维生素,Four Sigmatic提供蘑菇注入品种。这一趋势创造了新的消费场合,从锻炼前饮品到晚间适应原混合物,鼓励快消品公司开发天然产品。2024年全国咖啡协会调查发现,45%的美国参与者在前一天消费了精品咖啡,反映了其在日常生活中日益增长的融入度 [1]资料来源:全国咖啡协会,《全国咖啡数据趋势:精品咖啡突破报告2024》,ncausa.org。

咖啡冲泡方法创新

冲泡技术的进步正在重塑消费者体验咖啡的方式。精确温度控制、新颖提取方法以及智能物联网冲泡器正在开辟新的优质细分市场并增强产品差异化。冷萃咖啡浸泡12-24小时,因其顺滑、低酸度特性而获得欢迎,而氮气注入咖啡和实验性发酵技术正在推动感官边界。这些创新不仅提升了杯中体验,还吸引了来自相邻饮料类别的消费者。随着对家庭咖啡厅品质咖啡需求的上升,制造商和咖啡店正在投资可定制的冲泡解决方案,以满足不断变化的偏好并在竞争激烈的市场中脱颖而出。

咖啡屋门店增长推动市场需求

随着咖啡连锁店在美国激增,它们不仅促进了消费,还让更广泛的受众熟悉精品咖啡。例如,星巴克将其美国公司拥有的门店数量从2020年的8,941家增加到2024年的10,158家 [2]资料来源:星巴克,《星巴克公司2024年年报》,starnucks.com。这种扩张不仅扩大了精品咖啡的地理覆盖范围,还将其介绍给不同的消费者群体,提高了可及性和认知度。市场的吸引力依然强劲,瑞幸咖啡计划在2025年进军美国,从纽约市开始。以其以应用为中心的订购和有竞争力的价格而闻名,瑞幸的到来有望加剧竞争并刺激技术驱动的服务创新。在城市环境中,咖啡不仅仅是饮料;它融入了日常生活的结构中。咖啡店现已成为城市社区的主要组成部分,吸引大量客流并享有强劲的财务健康状况,这要归功于忠实的顾客和多样化的饮品菜单。这种充满活力的场景推动了咖啡厅和酒吧销售的稳定增长,凸显了对以咖啡为中心的体验的强劲需求。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 气候引起的产量波动提高成本 | -0.8% | 全国性,对美国市场的连锁效应 | 长期(≥4年) |

| 咖啡豆荚和胶囊对环境的有害影响 | -0.5% | 全国性,环保意识强的地区更强 | 中期(2-4年) |

| 消费者对咖啡因对人体健康不良影响认识的提高 | -0.4% | 全国性,特别是在注重健康的人群中 | 中期(2-4年) |

| 替代饮料的竞争 | -0.6% | 全国性,在年轻人群中影响更强 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

气候引起的产量波动提高成本

主要咖啡种植地区的恶劣天气扰乱了生产,影响了美国市场价格。FAO数据显示,与天气相关的供应中断导致了2024年40%的价格上涨。越南的咖啡产量由于长期干旱在2023/24年度下降了20%,出口连续第二年下降10%。印度尼西亚的产量同比下降16.5%,因为2023年4-5月的降雨损坏了咖啡樱桃并使出口减少23%。巴西的2023/24年度产量预测从5.5%的增长转为1.6%的下降,这是由于米纳斯吉拉斯和圣保罗等关键州的干旱 [3]资料来源:联合国粮农组织,《不利气候条件推动咖啡价格达到多年来最高水平》,fao.org。这些供应问题推高了零售咖啡价格。气候模型预测适合咖啡种植的土地减少,维持价格压力并限制价格敏感市场的增长。

咖啡豆荚和胶囊对环境的有害影响

咖啡豆荚市场在废物管理方面面临重大环境挑战。虽然制造商推出了可回收的聚丙烯豆荚,但实际回收仍然有限。2024年3月,Keurig Dr Pepper推出了K-Rounds

,与其新的Keurig Alta冲泡系统兼容的植物基可堆肥豆荚。然而,许多参与者仍使用传统包装。豆荚的小尺寸使分拣变得复杂,残留的咖啡渣污染了回收批次。市政废物设施缺乏有效处理聚丙烯和可堆肥材料的能力,扩大了可回收性和回收率之间的差距。随着每年数十亿个豆荚进入废物流,材料限制、基础设施问题和不一致的处置做法加剧了环境负担。

细分分析

按产品类型:豆荚和胶囊尽管存在环境担忧仍具颠覆性

2024年,研磨咖啡占美国咖啡市场38.60%的份额,这得益于其在各种冲泡方法中的多功能性和有竞争力的价格。其适应性和成本优势确保了其市场主导地位。豆荚和胶囊细分市场预计到2030年将以5.73%的复合年增长率增长,这得益于对便利性、清洁性和一致风味的需求。家庭咖啡机采用率的提高以及烘焙和风味选择的扩大支持了这种增长,而环境担忧推动了对可回收和可生物降解豆荚的需求。

整豆咖啡通过家庭咖啡师运动获得动力,吸引重视新鲜度和研磨定制以实现最佳冲泡的消费者。速溶咖啡制造商通过推出特色产地产品和微磨添加物来应对市场变化,尽管增长仍低于其他格式。该类别通过优质成分和增强的加工方法继续发展。可持续创新,包括无塑料豆荚和Solinatra的天然胶囊开发,与环境法规和消费者对环保选择的偏好保持一致。

备注: 购买报告后可获得所有单个细分市场的份额

按类型:精品咖啡重新定义价值主张

2024年,传统咖啡凭借既定的规模经济、根深蒂固的消费者熟悉度和精明的定价策略,占据美国市场53.35%的强劲份额。与此同时,精品咖啡细分市场正处于上升轨道,复合年增长率为6.83%。这种增长主要由消费者对独特风味特征日益增长的偏好、供应链透明度的推动以及对可验证、可持续采购的承诺所推动。值得注意的是,年轻人群,特别是千禧一代和Z世代,正在引导这一转变,日益偏爱精品产品和优质咖啡体验。

虽然整体咖啡市场呈现稳定增长,美国精品咖啡部门正在超越其步伐,消费者对单一产地豆、轻度烘焙和先进冲泡技术表现出明显的偏好。现在许多人将精品咖啡不仅视为享受,更视为更健康的选择,通常具有更低的糖含量和更高的抗氧化剂水平。这种认知巩固了其优质地位。鉴于这些趋势,传统咖啡生产商正在转向,推出限量版微批次产品,并追求强大的可持续性认证,以保持相关性和竞争力。

按包装类型:单杯装格式尽管面临可持续性挑战仍在增长

柔性袋和小袋在2024年占美国咖啡市场规模的41.85%。这种主导地位源于其成本效益、轻量化运输优势以及保持咖啡香气的增强屏障特性。包装采用多层专用薄膜,防止水分、氧气和紫外线,保持咖啡新鲜度和风味。单杯装胶囊和小袋显示出最高的增长率,到2030年每年6.30%,这得益于消费者对份量控制和多样性的需求。这一趋势在城市家庭和办公场所中尤为突出,便利性和存储效率至关重要。

刚性金属和玻璃容器在速溶咖啡细分市场中保持重要地位,但面临回收挑战和高材料成本。尽管提供更好的环境保护,但它们需要更多的能源用于生产和运输。将便利性与可持续包装相结合的公司获得更好的零售布局和环境性能。例如,2025年3月,Flo Group和NatureWorks推出了Keygea,这是一款可堆肥的单杯装咖啡豆荚,解决了便利性和塑料废物问题。

备注: 购买报告后可获得所有单个细分市场的份额

按分销渠道:贸易外主导地位反映消费模式转变

贸易外渠道在2024年占美国咖啡市场收入的86.43%,预计到2030年将以每年4.46%的速度增长。家庭咖啡制备继续是消费者行为的基本组成部分。超市和大型超市在批量销售中领先,而电商渠道通过精品烘焙和订阅服务显示出最强劲的增长。巨大的市场份额归因于全国超市、大型超市和便利店的广泛网络。该细分市场的市场地位因消费者对家庭咖啡消费的偏好和便利的零售购买选择而得到加强。增长得到在线购物平台的便利性和零售店咖啡产品品种扩大的支持。

另一方面,包括咖啡厅和餐厅在内的贸易内细分市场在美国咖啡格局中发挥着关键作用,强调优质产品和专门饮品。迎合咖啡爱好者的专门商店提供顶级产品和个性化服务。当消费者在咖啡厅品尝优质饮品时,这提升了他们在家中的质量期望,使烘焙商和设备制造商都受益。连锁咖啡厅在美国的持续扩张推动了市场增长,这进一步得到手工咖啡店兴起和消费者与咖啡文化更深层次参与的推动。

地理分析

加利福尼亚州在2024年占美国咖啡市场规模的23.97%,这得到其庞大人口和以技术为导向的咖啡厅文化的支持。该州通过再生采购实践、零废物咖啡厅和可堆肥包装引领可持续性倡议。该地区的气候条件和消费者偏好推动了对冷萃和精品咖啡产品的需求。该市场受益于集中的早期采用者、创新的咖啡概念以及专注于质量和环境责任的既定咖啡文化。

佛罗里达州到2030年表现出6.11%的复合年增长率,这得益于旅游业、大量西班牙裔人口以及传统古巴风格浓缩咖啡偏好的推动。温暖的气候支撑了对冰镇和冷萃饮品的全年需求。退休人员和远程工作者增加了咖啡厅客流量和可支配支出。该州的咖啡市场通过独立咖啡厅、文化多样性和消费者对优质咖啡体验的需求而增长。

德克萨斯州、纽约州、宾夕法尼亚州和伊利诺伊州构成美国咖啡市场的重要部分。纽约市具有高价格点和集中的精品咖啡厅位置,服务于通勤者和远程工作者,拥有手工烘焙商、第三波咖啡店和创新冲泡方法。德克萨斯州的城市--奥斯汀、达拉斯和休斯顿--通过主要连锁店和本地烘焙商显示快速的咖啡厅扩张。宾夕法尼亚州和伊利诺伊州将传统的郊区咖啡消费与费城和芝加哥不断增长的精品咖啡市场相结合,提供多样化的品牌选择。这些州通过既定的咖啡传统和精品咖啡发展显示市场实力。

竞争格局

咖啡市场显示出适度的整合,星巴克、Keurig Dr Pepper和雀巢占据重要市场份额,同时还有众多拥有专门客户群的区域烘焙商。公司通过精品咖啡变体、含有天然香料、蛋白质和维生素的功能性配方以及可持续咖啡选择进行创新。该行业通过加强直接面向消费者的渠道和数字能力来适应市场变化。

市场领导者越来越多地形成产品开发和分销的战略伙伴关系。例如,Caribou Coffee于2024年1月与JDE Peet's签署了价值2.6亿美元的长期许可协议,以扩大其包装咖啡产品。根据该协议,JDE Peet's将处理Caribou Coffee产品在其咖啡店外的制造、营销和销售,包括零售和餐饮服务渠道。

新进入者和较小公司可以通过针对利基细分市场、创造独特的价值主张以及使用数字平台进入市场来建立市场存在。虽然替代饮料构成适度的替代风险,但咖啡的文化意义和不断增长的消费提供了市场稳定性。在市场中取得成功需要解决消费者在健康、可持续性和便利性方面的优先考虑,同时遵守采购和环境实践的法规。公司必须专注于发展强大的品牌身份并保持一致的产品质量,以确保长期市场成功。

美国咖啡行业领导者

星巴克公司

J.M. Smucker公司

雀巢集团

Keurig Dr Pepper公司

JDE Peet's

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Dutch Bros与Trilliant Food & Nutrition, LLC.通过许可协议合作,推出其首条品牌研磨和K-Cup包装咖啡产品线,首次将其产品引入美国零售货架。

- 2025年1月:雀巢咖啡在美国推出其首款液体浓缩咖啡--雀巢咖啡浓缩咖啡。雀巢咖啡浓缩咖啡使消费者能够在家制备咖啡师风格的冷浓缩咖啡饮品。该产品采用100%阿拉比卡豆制成,有两种变体:黑色浓缩咖啡和甜香草浓缩咖啡。

- 2024年10月:Blue Bottle Coffee推出了其新奥尔良手工速溶咖啡混合物。雀巢通过推出Blue Bottle的新奥尔良(NOLA)手工速溶咖啡混合物扩展了其冷咖啡产品组合。该产品是Blue Bottle新奥尔良风格冰咖啡系列的最新补充,利用雀巢在可溶性咖啡生产方面的专业知识。

- 2024年9月:Kenco以新的95g罐装格式推出了其Kenco Gold Indulgence速溶咖啡,目标是便利渠道。随着速溶咖啡继续成为家庭主食,Kenco很高兴专门为便利部门推出这款新的95g罐装。

美国咖啡市场报告范围

咖啡是用烘焙咖啡豆(某些咖啡属开花植物浆果的种子)制备的冲泡饮品。

美国咖啡市场按产品类型和分销渠道进行细分。按产品类型,分为整豆、研磨咖啡、速溶咖啡以及咖啡豆荚和胶囊。分销渠道分为超市/大型超市、便利/杂货店、在线零售和其他分销渠道。

市场规模以美元价值形式对上述所有细分市场进行计算。

| 整豆 |

| 研磨咖啡 |

| 速溶咖啡 |

| 咖啡豆荚和胶囊 |

| 传统咖啡 |

| 精品咖啡 |

| 柔性(袋、小袋) |

| 刚性(罐、瓶) |

| 单杯装(胶囊、豆荚、小袋) |

| 贸易内 | |

| 贸易外 | 超市/大型超市 |

| 便利/杂货店 | |

| 在线零售 | |

| 其他贸易外渠道 |

| 加利福尼亚州 |

| 德克萨斯州 |

| 佛罗里达州 |

| 纽约州 |

| 宾夕法尼亚州 |

| 伊利诺伊州 |

| 美国其他地区 |

| 按产品类型 | 整豆 | |

| 研磨咖啡 | ||

| 速溶咖啡 | ||

| 咖啡豆荚和胶囊 | ||

| 按类型 | 传统咖啡 | |

| 精品咖啡 | ||

| 按包装类型 | 柔性(袋、小袋) | |

| 刚性(罐、瓶) | ||

| 单杯装(胶囊、豆荚、小袋) | ||

| 按分销渠道 | 贸易内 | |

| 贸易外 | 超市/大型超市 | |

| 便利/杂货店 | ||

| 在线零售 | ||

| 其他贸易外渠道 | ||

| 按地理区域 | 加利福尼亚州 | |

| 德克萨斯州 | ||

| 佛罗里达州 | ||

| 纽约州 | ||

| 宾夕法尼亚州 | ||

| 伊利诺伊州 | ||

| 美国其他地区 | ||

报告中回答的关键问题

美国咖啡市场当前规模是多少?

该市场在2025年价值239.6亿美元,预计到2030年将攀升至289.4亿美元。

哪个产品细分市场扩张最快?

咖啡豆荚和胶囊以预计到2030年5.73%的复合年增长率领先增长,而研磨咖啡仍然是最大的细分市场。

哪些地区显示出最强的增长前景?

佛罗里达州以预计到2030年6.11%的复合年增长率领先,这得益于旅游业、不断增长的西班牙裔人口以及对冰镇格式的全年需求推动。

哪些竞争策略正在塑造市场?

规模合作伙伴关系、功能性成分创新、可堆肥包装以及直接面向消费者的订阅是增长和差异化的关键杠杆。

页面最后更新于: