工业空气压缩机市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 41.26 十亿美元 |

| 市场规模 (2030) | 50.61 十亿美元 |

| 增长率 (2025 - 2030) | 4.53% CAGR |

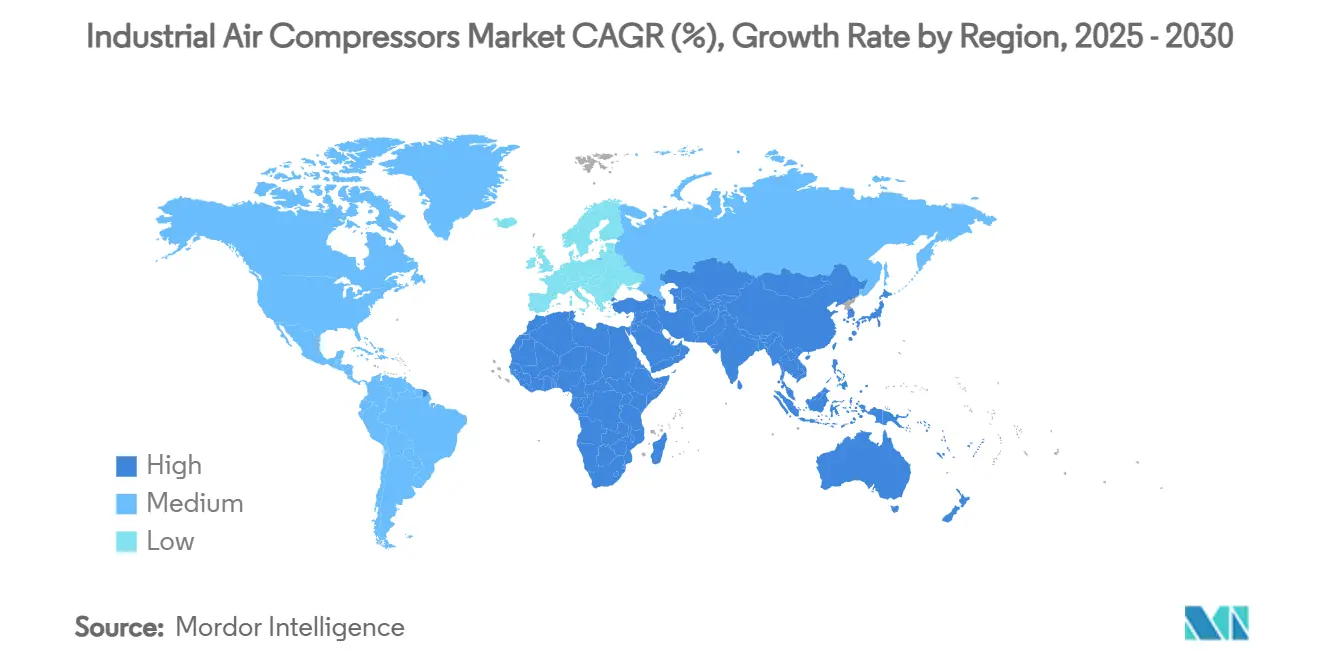

| 增长最快的市场 | 中东 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能工业空气压缩机市场分析

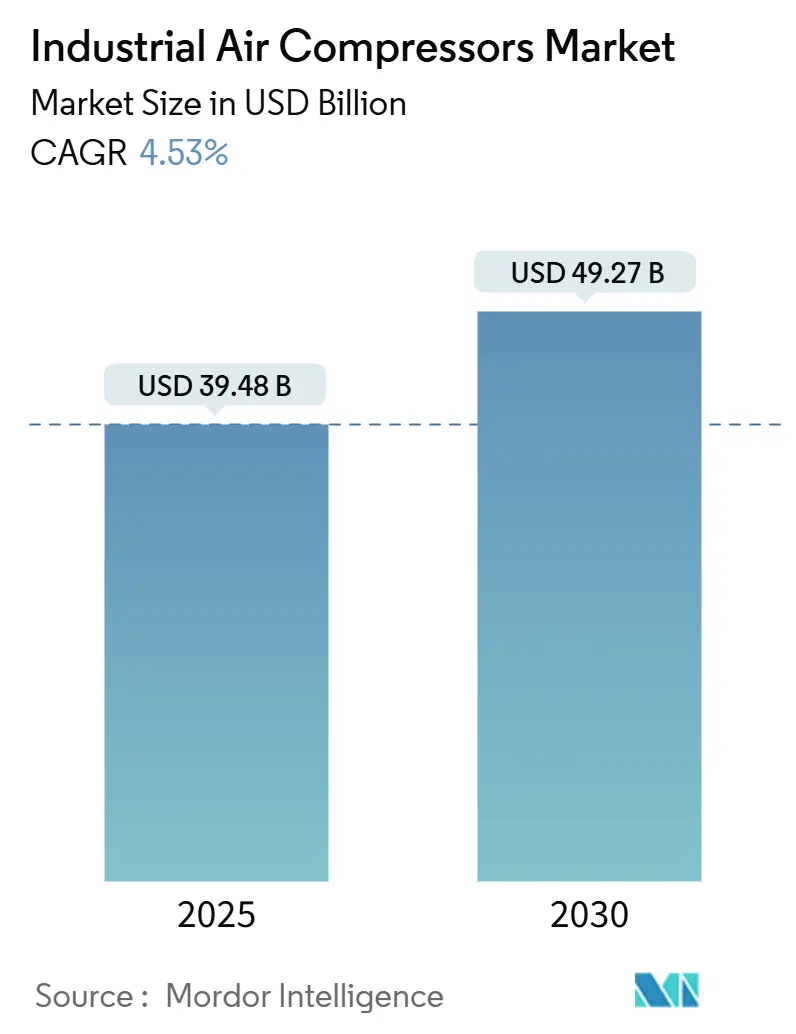

工业空气压缩机市场规模预计在2025年为394.8亿美元,预测到2030年将达到492.7亿美元,复合年增长率为4.53%。节能生产线投资增加、液化天然气基础设施快速建设以及更严格的污染标准正在重塑各主要终端行业的产品偏好。变频技术、无油架构和物联网监控平台正获得发展势头,工厂操作员在平衡排放规定与总拥有成本目标。区域增长动力在亚太地区最为强劲,而中东地区凭借大型天然气项目实现最快增长。同时,原材料价格波动和欧洲更严格的噪音规定正在压缩利润率并延长投资回收期,促使重新设计以降低钢材含量并提高声学性能。工业空气压缩机市场通过将产品创新与脱碳政策和工业布局转变相结合,继续展现韧性。

报告核心要点

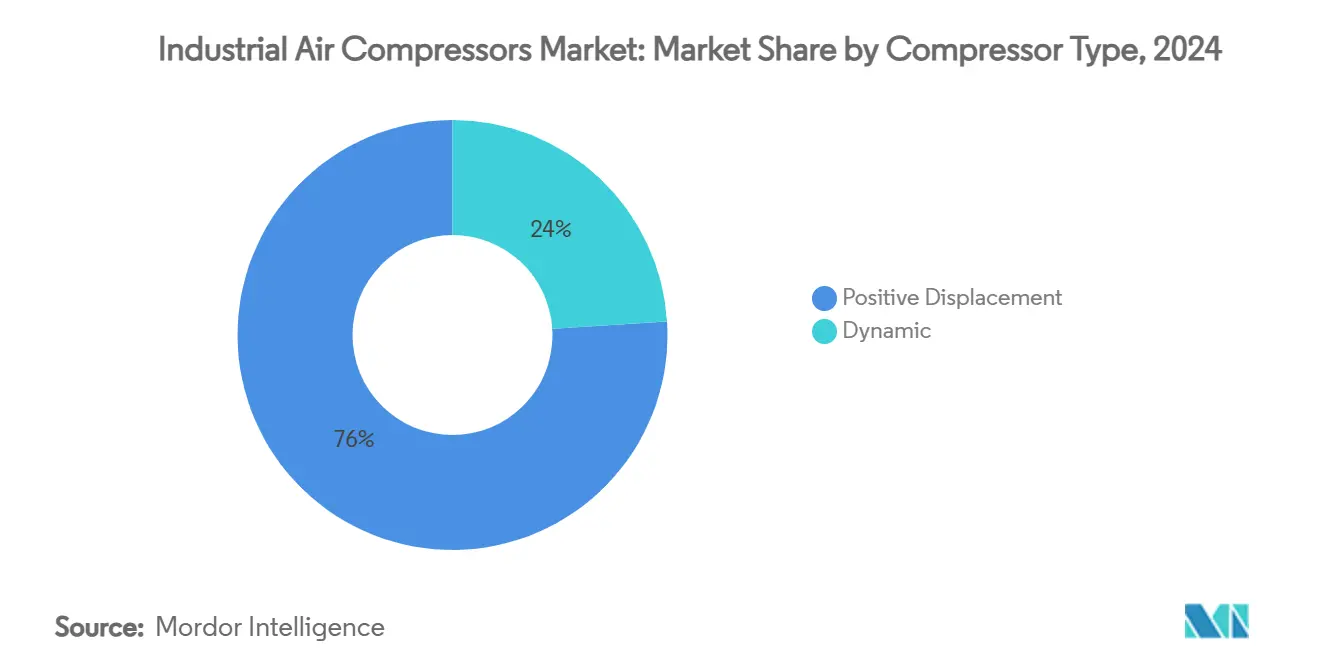

- 按压缩机类型,容积式设备在2024年以76%的收入份额领先;动态离心系统预计到2030年将以6.8%的复合年增长率增长。

- 按润滑方式,喷油技术在2024年占工业空气压缩机市场规模的63%,而无油变体预计到2030年将以6.4%的复合年增长率扩展。

- 按压力等级,21-100巴范围在2024年占工业空气压缩机市场份额的48%;>100巴系统预计在2025-2030年期间将以6.1%的复合年增长率上升。

- 按驱动器,电动设备在2024年占71%份额,而燃气驱动替代品显示最高复合年增长率,到2030年为6%。

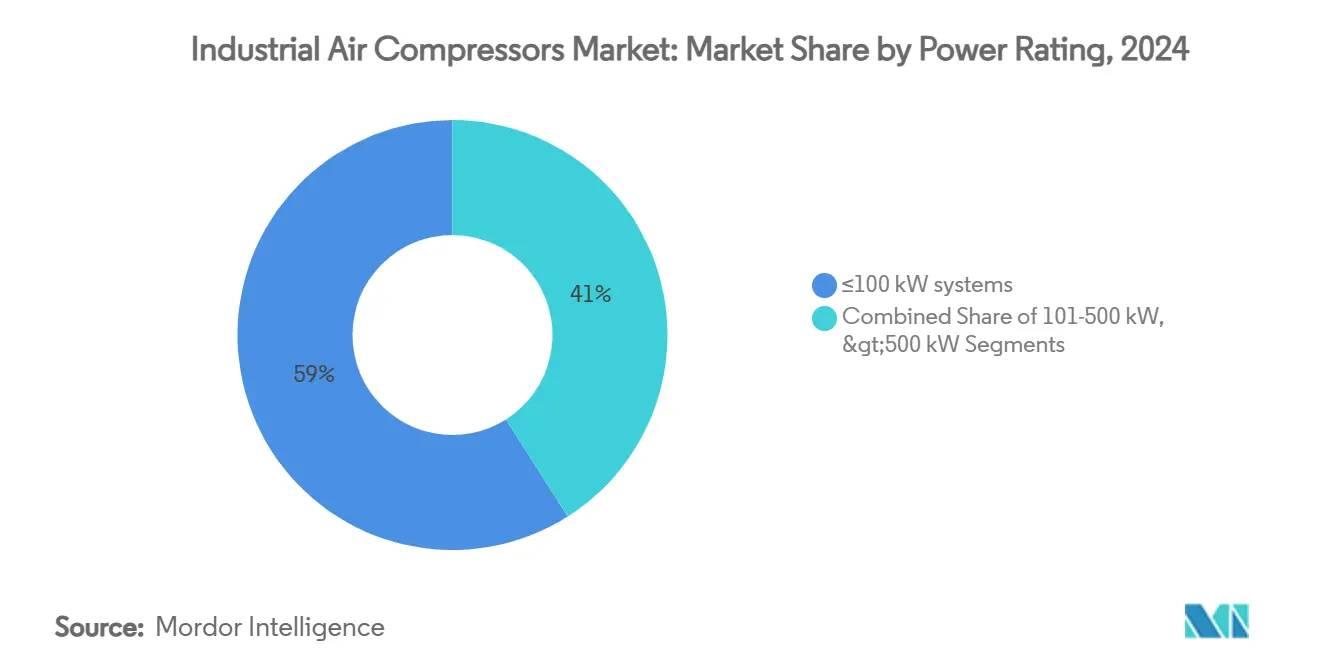

- 按功率等级,≤100千瓦系统在2024年占59%份额;>500千瓦设备到2030年以5.9%的复合年增长率推进。

- 按终端行业,制造业在2024年贡献34%收入份额,而中游液化天然气业务以6.5%的复合年增长率增长最快。

- 按地理区域,亚太地区在2024年以42%份额占主导地位;中东地区有望到2030年实现5.8%的复合年增长率。

全球工业空气压缩机市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚洲节能制造业扩张 | 0.80% | 亚太核心区,溢出至中东非洲 | 中期(2-4年) |

| 食品饮料行业无油压缩机需求 | 0.60% | 北美和欧盟集中 | 长期(≥4年) |

| 液化天然气基础设施推动高压需求 | 0.70% | 中东和北美 | 中期(2-4年) |

| 激励驱动的工业能源审计 | 0.50% | 北美和欧盟 | 短期(≤2年) |

| 电动汽车电池超级工厂建设 | 0.40% | 中国、北美、欧洲 | 长期(≥4年) |

| 中东石化厂棕地改造 | 0.30% | 中东 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

亚洲节能制造设施扩张

半导体繁荣使台湾2024年第四季度固定资产支出增长69%,电子工厂采用0级无油系统防止污染。可节省高达35%能耗的变频驱动器现已成为新生产线的基准规格。在中国和印度扩展机器人技术和增材制造的跨国公司也体现了这一重点,为工业空气压缩机市场奠定了长期销量基础。

食品饮料加工中无油压缩机需求增长

ISO 8573-1 0级标准已从最佳实践转变为许多司法管辖区的监管要求,推动加工商转向无油螺杆和涡旋压缩机。[1]阿特拉斯·科普柯,《食品饮料压缩空气质量0级》,atlascopco.com日立全球气力DS280-450千瓦的推出满足了对更高功率无油选项的需求。较低的维护成本和避免润滑剂处理正在抵消前期溢价,加强了发达市场的采用。

液化天然气基础设施投资激增需要高压压缩机

计划于2025-2030年投产的近2900亿立方米/年新增液化天然气出口产能将依赖压力等级超过100巴的压缩机。[2]CompressorTech2编辑,《IEA追踪器突出液化天然气出口增长浪潮》,compressortech2.com贝克休斯为迪拜Margham天然气储存站获得10台设备订单,这是其迄今为止最大的单一压缩机生产线订单。沙特阿拉伯和卡塔尔的大型项目维持了工业空气压缩机市场,因为天然气成为核心过渡燃料。

政府工业能源审计激励措施有利于变频压缩机

美国能源部2025年1月生效的效率规则为35-1,250立方英尺/分钟型号设定最低等熵性能,加速工厂改造。康涅狄格州计划资助高达40%的项目成本,将零息贷款与压缩机升级相结合。[3]Energize CT,《商业设施能源机会》,energizect.com研究表明,实施审计发现可削减压缩空气能耗20-50%,每年节省2.28亿美元。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 钢材价格波动推高压缩机物料清单成本 | -0.90% | 全球制造中心 | 短期(≤2年) |

| 欧盟严格噪音排放标准升级外壳支出 | -0.40% | 欧洲重点,北美新兴 | 中期(2-4年) |

| 无油压缩机前期成本高 | -0.30% | 全球,在价格敏感市场最强 | 长期(≥4年) |

| 设计优化的工程和认证成本 | -0.20% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

钢材价格波动推高压缩机物料清单成本结构

钢材占压缩机生产成本高达50%,当价格飙升时,原始设备制造商面临利润率波动。欧洲制造商在2024年实施多次价格上涨,因为能源成本进入钢材投入。减少板材厚度和转换为复合材料的设计努力正在评估中,但认证障碍延迟了广泛缓解。

欧洲严格噪音排放标准升级外壳成本

2025年11月到来的指令2000/14/EC修订版收紧空气噪音限制,推动声学外壳成本上升15-25%。制造商现在部署挡板内衬顶篷和振动隔离,增加机柜重量和物流支出,压缩工业空气压缩机市场盈利能力。

细分市场分析

按压缩机类型:容积式保持规模,动态系统加速发展

容积式技术在2024年占工业空气压缩机市场份额的76%,反映其从一般制造到采矿的多功能性。随着旋转螺杆设备平衡效率和维护需求,需求保持稳定。动态离心压缩机虽然体积较小,但随着液化天然气工厂和钢铁厂寻求在恒定压力下获得更高流量,正以6.8%的复合年增长率扩展。

离心设备的工业空气压缩机市场规模预计在2025年至2030年期间将增加28亿美元,得到能效规定的支持。物联网控制器和预测分析正被嵌入两种技术中,以降低计划外停机时间。阿特拉斯·科普柯等原始设备制造商现在将Optimizer 4.0模块与压缩机包绑定,以跟踪负载配置文件并推荐节能模式。

按润滑方式:无油技术在卫生敏感行业中势头增强

喷油设计保持成本领先地位,在2024年占63%份额,但随着制药和食品行业污染容忍度缩小,无油系统以6.4%的复合年增长率推进。无油螺杆的工业空气压缩机市场规模有望在2030年攀升至超过140亿美元,得益于较低的生命周期维护和处理节省。

较新的两级干式螺杆相比先前型号可削减高达13.5%的能耗,改善投资回收窗口。0级认证营销正影响采购决策,饮料装瓶商经常在投标文件中直接指定。

按压力等级:中档主导,高压需求增长

21-100巴细分市场在2024年占工业空气压缩机市场规模的48%,满足主流气动和工艺职责。基于氢气加注站、气体储存场和压力测试实验室,100巴以上解决方案以6.1%的复合年增长率增长最快。

紧凑型增压包和耐热材料投资正在扩大高压可寻址市场。凯撒的CN C增压器说明了如何在将排放压力提升至45巴用于PET和氮气服务的同时削减占地面积和能耗。

按驱动器/动力源:电力主导,燃气设备填补偏远利基市场

电动驱动在2024年贡献71%收入,得益于电网升级和可削减空载损失的变频逆变器。在管道天然气充足或电网电力不可靠的地区,燃气驱动装置以6%的复合年增长率扩展。

电动技术进步现在包括能量回收模块,可捕获电机热量用于工艺水预热,改善设施能源强度。相反,第五阶段排放标准限制欧洲柴油采用,轻微制约工业空气压缩机市场。

按功率等级:小型包装占主导,大型设备显示加速采用

≤100千瓦设备服务分散式车间和原始设备制造商工具应用,在2024年占59%份额。随着集中式空气站为大型工厂和液化天然气生产线提供规模经济,>500千瓦系统的工业空气压缩机市场规模预计以5.9%的复合年增长率上升。

三菱电机在肯塔基州1.435亿美元投资生产大型变频压缩机突出了这一转变。嵌入这些大马力设备的预测诊断减少关键服务的计划外停机。

备注: 购买报告时可获得所有单个细分市场的细分份额

按终端行业:制造业领先,但能源项目增长超越

制造业在2024年获得34%收入份额,涵盖金属加工、电子和汽车。中游液化天然气业务是增长最快的利基市场,复合年增长率为6.5%,依赖多级高压串来冷却和装载天然气。

电动汽车电池超级工厂越来越多地指定干燥空气和真空包装,扩大工业空气压缩机市场的可寻址需求。医疗实验室和洁净室同样升级到无油涡旋以满足无菌指导原则。

地理分析

亚太地区在2024年贡献全球收入的42%,以中国自动化浪潮和印度PLI激励措施为支撑,鼓励内部空气生产。工厂操作员青睐带有能量回收模块的集成空气站,这一趋势正在重塑资本设备投标。本地组装商与跨国原始设备制造商合作进行技术授权,进一步扩展工业空气压缩机市场。

北美受益于回流和能源部效率规则,这些规则刺激传统固定速度车队的替换。美国墨西哥湾沿岸液化天然气出口终端订购多兆瓦离心生产线,加强区域在高压应用中的主导地位。加拿大对低碳氢项目的关注为无油螺杆包装增加增量销量。

中东地区以最快的5.8%复合年增长率登记,由天然气储存、石化多样化和大型炼油厂升级推动。欧洲尽管面临材料通胀的成本压力,但终端用户优先考虑噪音合规和碳减排,保持稳定需求。拉丁美洲和非洲提供与采矿和基础设施周期相关的偶发性需求,租赁车队弥合项目缺口并扩大工业空气压缩机市场足迹。

竞争格局

市场领导地位由一群多元化原始设备制造商占据,他们利用规模投资于研发、智能控制和全球服务足迹。英格索兰在2024年完成14项收购,价值26亿美元,其中最突出的是23.25亿美元的ILC Dover交易,增强工程空气和密封技术。阿特拉斯·科普柯通过收购南非Integrated Pump Rental和韩国京元机械加强区域覆盖。

数字化已成为基础:原始设备制造商嵌入边缘分析、云连接和基于人工智能的负载优化,以削减生命周期能耗高达20%。服务越来越基于订阅,保证正常运行时间合同取代时间和材料模式。较小的专业公司转向利基应用,如干式螺杆电池生产线或高压氢气,利用敏捷性超越较大竞争对手的创新。

压缩机制造商与涡轮机、电机或控制供应商之间的合作产生混合产品,将空气供应与气体生产或废热回收捆绑。工业空气压缩机市场因此从离散设备销售向由软件平台连接的集成公用事业解决方案迁移。

工业空气压缩机行业领导者

英格索兰公司

阿特拉斯·科普柯集团

嘉德纳丹佛公司

凯撒压缩机股份公司

斗山便携式电力公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:英格索兰收购SSI Aeration,将低压鼓风机与废水处理扩散器配对,提升节能市政解决方案。

- 2025年2月:大金应用投资1.21亿美元在蒂华纳建厂,扩大节能HVAC压缩机产能用于数据中心冷却。

- 2025年2月:贝克休斯赢得路易斯安那州两个液化生产线的液化天然气技术订单,总计1100万吨/年,包括八台主制冷压缩机。

- 2024年12月:三菱电机承诺1.435亿美元改造其肯塔基工厂用于变频压缩机生产。

全球工业空气压缩机市场报告范围

市场由全球工业空气压缩机销售产生的收入定义。

工业空气压缩机市场按类型(旋转空气压缩机、往复式空气压缩机和离心空气压缩机)、终端用户(石油天然气、食品饮料、制造业、医疗保健、电力生产、建筑采矿、其他终端用户行业)和地理区域(北美(美国、加拿大)、欧洲(英国、德国、法国、欧洲其他地区)、亚太地区(中国、日本、印度、韩国、亚太其他地区)、拉丁美洲、中东和非洲)进行细分。所有上述细分市场的市场规模和预测均以价值(美元)提供。

| 容积式 | 旋转螺杆 |

| 往复式(活塞) | |

| 涡旋式 | |

| 动态式 | 离心式 |

| 轴流式 |

| 喷油式 |

| 无油式 |

| 0-20巴 |

| 21-100巴 |

| 100巴以上 |

| 电动 |

| 柴油 |

| 燃气 |

| ≤100千瓦 |

| 101-500千瓦 |

| >500千瓦 |

| 制造业 | 一般制造业 |

| 金属采矿 | |

| 电子半导体 | |

| 石油天然气 | 上游 |

| 中游(管道/液化天然气) | |

| 下游(炼制) | |

| 电力生产 | |

| 化工石化 | |

| 食品饮料 | |

| 制药 | |

| 建筑 | |

| 其他(医疗保健、纺织) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧 | |

| 欧洲其他地区 | |

| 中东和非洲 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 |

| 按压缩机类型 | 容积式 | 旋转螺杆 |

| 往复式(活塞) | ||

| 涡旋式 | ||

| 动态式 | 离心式 | |

| 轴流式 | ||

| 按润滑方式 | 喷油式 | |

| 无油式 | ||

| 按压力等级 | 0-20巴 | |

| 21-100巴 | ||

| 100巴以上 | ||

| 按驱动器/动力源 | 电动 | |

| 柴油 | ||

| 燃气 | ||

| 按功率等级 | ≤100千瓦 | |

| 101-500千瓦 | ||

| >500千瓦 | ||

| 按终端行业 | 制造业 | 一般制造业 |

| 金属采矿 | ||

| 电子半导体 | ||

| 石油天然气 | 上游 | |

| 中游(管道/液化天然气) | ||

| 下游(炼制) | ||

| 电力生产 | ||

| 化工石化 | ||

| 食品饮料 | ||

| 制药 | ||

| 建筑 | ||

| 其他(医疗保健、纺织) | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 中东和非洲 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

报告中回答的关键问题

工业空气压缩机市场的当前规模是多少?

市场在2025年价值394.8亿美元。

工业空气压缩机市场到2030年增长多快?

预计以4.53%的复合年增长率扩展,到2030年达到492.7亿美元。

哪种压缩机技术引领工业空气压缩机市场?

容积式设备因其跨行业多功能性占据76%收入份额。

为什么无油压缩机获得发展势头?

食品、饮料和制药工厂采用无油系统以满足ISO 8573-1 0级标准并降低污染风险。

页面最后更新于: