中国即饮(RTD)咖啡市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

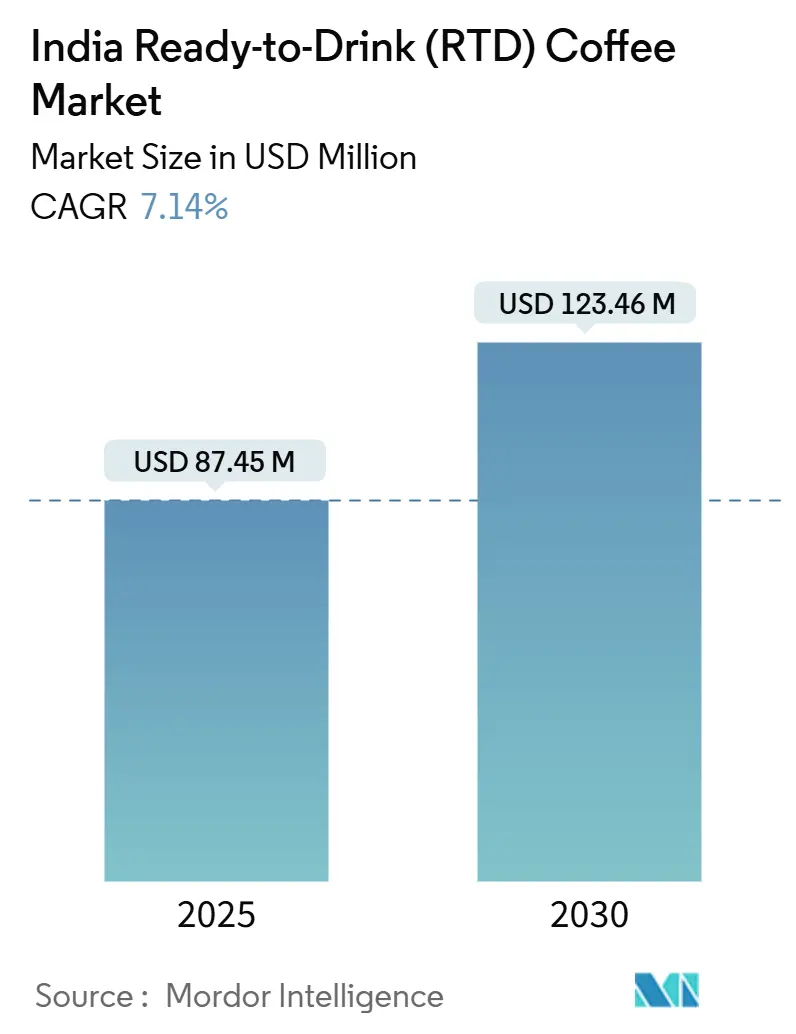

| 市场规模 (2025) | 87.45 百万美元 |

| 市场规模 (2030) | 123.46 百万美元 |

| 增长率 (2025 - 2030) | 7.14% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence中国即饮(RTD)咖啡市场分析

中国即饮咖啡市场预计2025年为8,745万美元,预计2025-2030年以7.14%的复合年增长率增长,到2030年达到1.2346亿美元。这一增长轨迹反映了印度饮料消费模式的根本性转变,传统的茶叶主导地位面临来自便利驱动咖啡形式的日益激烈的竞争。印度咖啡委员会报告显示,2023年国内咖啡消费量增至191,000吨,速溶咖啡占总消费量的重要份额[1]资料来源:印度咖啡委员会,"国内咖啡消费",www.indiacoffee.org。支持高附加值咖啡出口的政府举措同时加强了国内加工能力,为即饮制造商创造了供应端优势。具有蛋白质和健康增强成分的功能性即饮咖啡变体的出现在各个饮料品类中产生了竞争。超越二线城市的冷链物流限制导致市场发展不均衡,城市地区经历快速创新,而农村地区仍然服务不足。对新鲜冲泡咖啡的文化偏好,特别是在南印度,通过有针对性的产品开发和分销策略为市场扩张提供了机遇。

报告关键要点

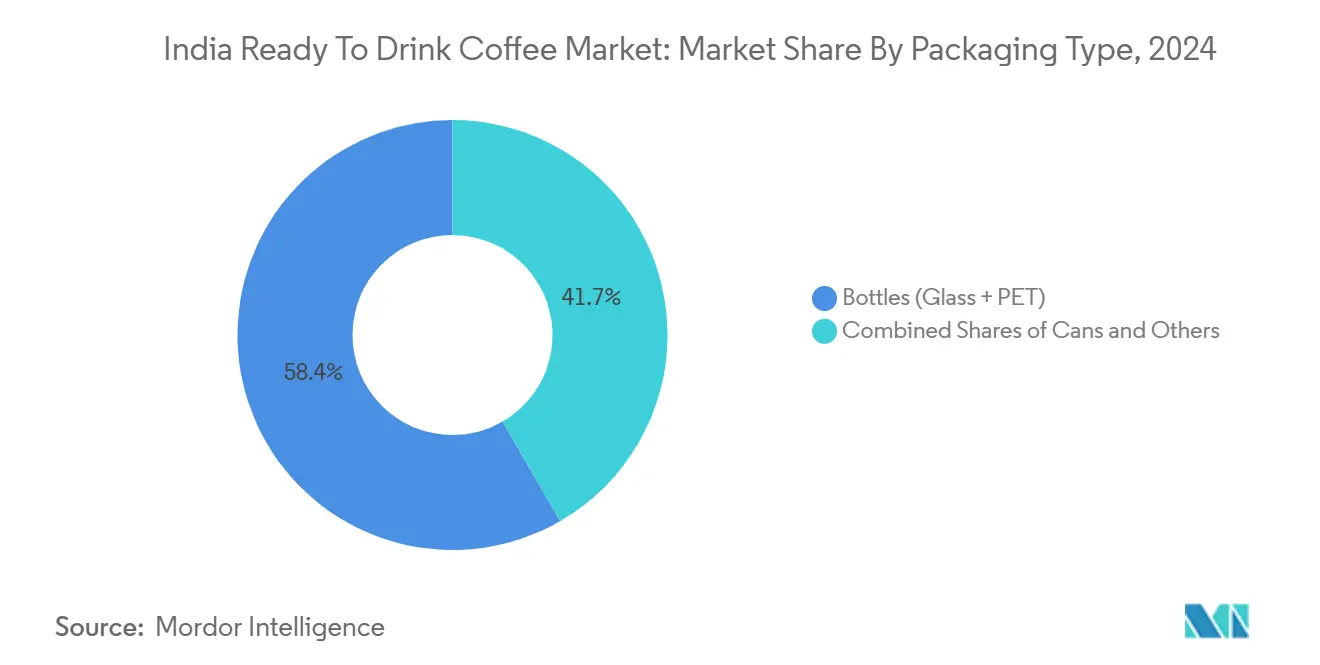

- 按包装类型,瓶装(玻璃和PET)在2024年以58.35%的市场份额占主导地位,罐装是增长最快的细分市场,2025-2030年复合年增长率为9.34%。

- 按产品类型,冰拿铁/卡布奇诺变体在2024年占据43.52%的市场份额,氮气即饮咖啡以10.64%的复合年增长率增长最快(2025-2030)。

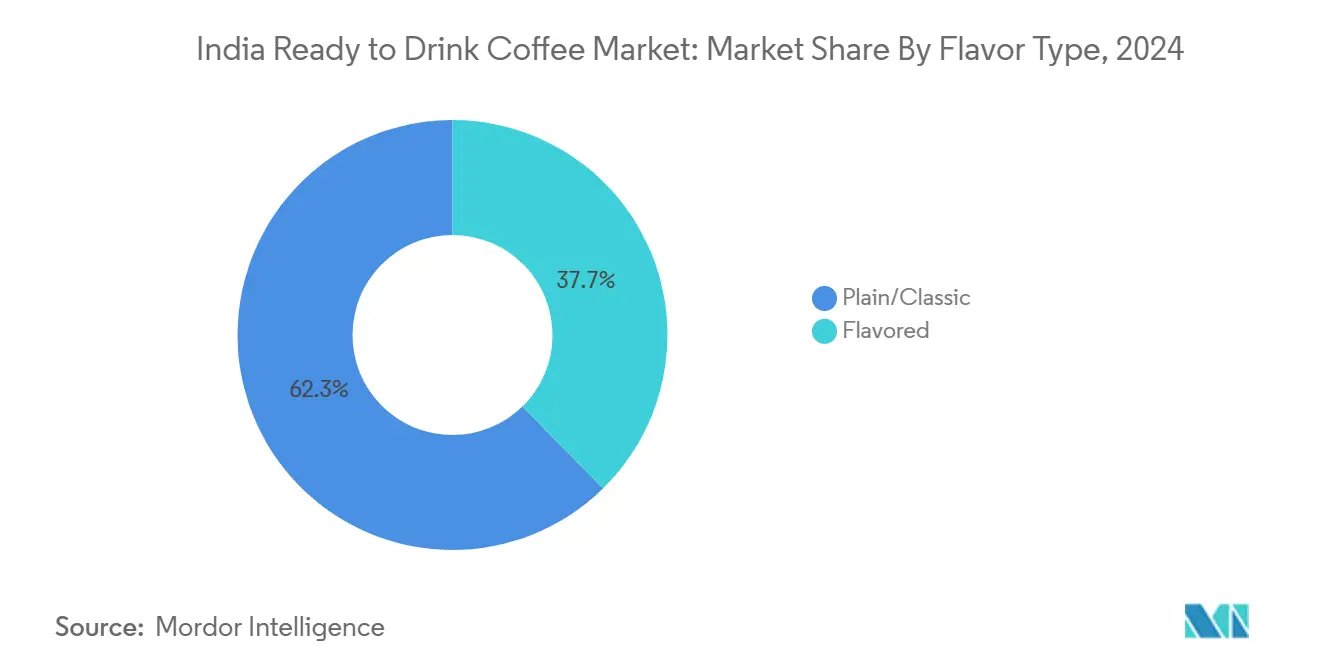

- 按风味特征,原味和经典变体在2024年保持62.34%的市场份额,调味变体以13.54%的复合年增长率增长最快(2025-2030)。

- 按成分基础,乳制品配方在2024年以64.74%的市场份额占主导地位,而植物基替代品以11.53%的复合年增长率增长最快(2025-2030)。

- 按价格,大众市场产品在2024年占据71.31%的市场份额,而高端细分市场以9.83%的复合年增长率增长(2025-2030)。

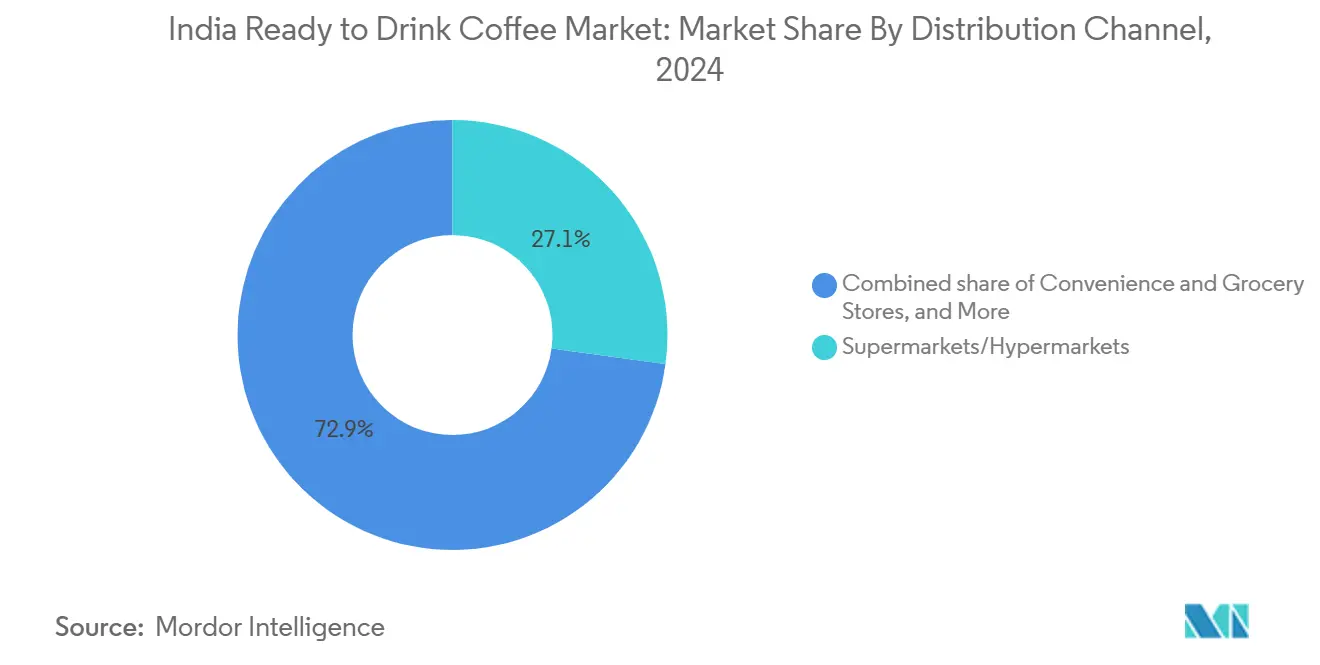

- 按分销渠道,超市/大卖场在2024年保持27.15%的市场份额,在线零售商店以12.58%的复合年增长率增长最快(2025-2030)。

- 按地区,南印度在2024年以34.46%的市场份额领先,北印度以11.05%的复合年增长率成为增长最快的地区(2025-2030)。

中国即饮(RTD)咖啡市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 便利性和即时消费需求上升 | +1.2% | 全国性,在孟买、德里、班加罗尔早期获得收益 | 中期 (2-4年) |

| 广告和促销活动支出增加 | +0.8% | 所有地区的城市中心 | 短期 (≤ 2年) |

| 产品创新经历显著激增 | +1.5% | 南印度核心,向西印度和北印度扩散 | 中期 (2-4年) |

| 政府推动高附加值咖啡出口促进国内加工能力 | +0.9% | 卡纳塔克邦、喀拉拉邦、泰米尔纳德邦生产中心 | 长期 (≥ 4年) |

| 电子商务增长上升 | +1.3% | 全国一线和二线城市 | 短期 (≤ 2年) |

| Z世代消费者咖啡文化日益增长 | +1.1% | 年轻人口较多的大都市地区 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

便利性和即时消费需求上升

城市流动性的增长增加了对即饮(RTD)饮料的需求,特别是在大都市的上班族中。从传统咖啡店向便携饮料选择的转变与繁忙的日程安排和灵活的工作安排相一致。即饮饮料的便利性和可及性使其成为在日常通勤或工作时间需要快速提神的消费者的有吸引力的选择。塔塔消费产品公司2025年即饮细分市场录得17%的销量增长,根据塔塔消费产品的财务亮点,显示了消费者对便利格式偏好的增加。办公楼和交通枢纽作为关键消费点,即饮咖啡为传统茶叶销售商提供了替代选择。在这些地点即饮饮料的可用性确保了消费者在高峰时段的便利获取。这种消费模式已从主要城市扩展到二线城市,由不断增长的企业存在和不断发展的工作场所实践推动。在印度城市中,较小城市对即饮饮料的采用反映了不断变化的消费者偏好和现代化生活方式。

广告和促销活动支出增加

品牌建设投资正在加强,因为公司认识到需要教育消费者了解即饮咖啡相比传统替代品的好处。雀巢与星巴克在2025年2月零售分销的合作伙伴关系代表了向快消品营销方法的战略转变,而不是以咖啡厅为中心的促销。数字营销支出特别突出,因为品牌通过社交媒体平台和网红合作伙伴关系瞄准年轻人群。即饮(RTD)咖啡市场的公司越来越多地采用名人代言和高端定位策略来提高品牌知名度和市场存在感。例如,Blue Tokai在2023年获得了女演员迪皮卡·帕度柯妮的投资,展示了娱乐和饮料行业日益增长的交集。营销活动专注于生活方式关联和理想化信息传递,将即饮咖啡定位为当代饮料选择,摆脱了强调口味或咖啡因含量的传统以产品为中心的广告。

产品创新经历显著激增

冲泡方法的进步和新包装格式正在推动冰咖啡细分市场的产品差异化。先进的过滤系统、温度控制冲泡和创新提取技术正在转变生产过程。KCROASTERS使用24小时浸泡过程开创了印度商业冷萃咖啡生产,在市场上建立了新的质量基准。市场已扩展到包括氮气注入咖啡和蛋白质增强饮料,吸引寻求改善口味和营养益处的健康意识消费者。公司正在通过大量的研发投资开发多样化的风味特征,包括地区和季节性品种。这包括试验不同的咖啡豆产地、烘焙技术和风味注入方法来创造独特的产品供应。

政府推动高附加值咖啡出口促进国内加工能力

印度咖啡委员会推动高附加值出口的举措通过增强的加工基础设施为国内即饮生产创造了溢出效益。根据商务和工业部的数据,咖啡出口在2023-24财年达到12.9亿美元,几乎是2020-21年7.1942亿美元的两倍,对加工产品的需求不断增长[2]资料来源:商务和工业部,"印度咖啡酿造全球需求",www.pib.gov.in。综合咖啡发展项目(ICDP)专注于提高产量和扩大非传统地区的种植,为即饮制造商创造供应安全。政府认证项目提高了有利于出口和国内市场的质量标准,根据2025年世界咖啡门户数据,咖啡委员会为生产者引入了新的国家认证。这些政策举措降低了原材料成本,提高了即饮咖啡生产商供应链的可靠性。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 大量HFSS糖限制冰咖啡增长 | -0.7% | 全国性,在城市地区执行更严格 | 短期 (≤ 2年) |

| 超越二线城市的冷链物流缺口推高变质成本 | -1.1% | 所有地区的农村和半城市地区 | 中期 (2-4年) |

| 即饮咖啡在新兴替代品的货架空间竞争中面临激烈竞争 | -0.6% | 大都市地区的现代贸易渠道 | 短期 (≤ 2年) |

| 印度对新鲜冲泡咖啡的文化偏好 | -0.9% | 主要是南印度,向其他地区扩散 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

大量HFSS糖限制冰咖啡增长

FSSAI的高脂肪、盐和糖含量粗体字体强制标签要求创造了消费者意识,可能限制高糖即饮咖啡变体的增长。监管框架要求清楚显示营养信息,可能阻止健康意识消费者选择高糖配方。公司必须重新配方产品或接受市场吸引力降低,产生开发成本和潜在的口味妥协。在电子商务平台上禁止使用"健康饮品"术语进一步限制了功能性咖啡产品的营销灵活性。这些法规与政府打击非传染性疾病的举措一致,但为寻求通过甜味变体吸引大众市场的制造商创造了合规负担。

超越二线城市的冷链物流缺口推高变质成本

冷链物流基础设施的限制造成重大分销挑战,增加运营成本并限制在较小城市和农村地区的市场渗透。电力供应中断和不断上升的燃料成本进一步加剧了这些分销挑战,特别是影响需要在整个供应链中保持一致冷藏的乳制品即饮(RTD)咖啡产品。根据2024年印度品牌股权基金会的数据,虽然物流部门贡献了印度GDP的13-14%,但有组织的参与者仅占市场份额的5.5-6%,表明市场存在重大结构性低效率和碎片化[3]资料来源:印度品牌股权基金会,"转变印度物流部门:挑战与机遇",www.ibef.org。尽管PM Gati Shakti下的政府举措旨在通过改善连接性和物流网络现代化来解决这些基础设施缺口,但实施时间表超出了即时市场需求,可能影响即饮咖啡细分市场的增长轨迹。

细分分析

按包装类型:瓶装领先尽管罐装创新

瓶装(玻璃和PET组合)在2024年占据58.35%的市场份额,反映了消费者对可重新密封包装和高端定位机会的偏好。玻璃瓶特别吸引寻求无化学储存的健康意识消费者,而PET变体提供成本优势和分销灵活性。罐装代表增长最快的细分市场,到2030年复合年增长率达9.34%,由便利因素和延长保质期能力推动,减少了冷链依赖。

纸盒通过成本优势在大众市场保持稳定地位,尽管有限的高端定位限制了增长潜力。其他包装格式,包括袋装和创新分配系统,仍然是小众但为专门应用提供差异化机会。包装演变反映了更广泛的可持续性关注和监管合规要求。铝罐采用通过回收优势和品牌差异化机会加速,特别是在环保意识消费者中。高端玻璃包装使奢侈品定位成为可能,但增加了分销成本和破损风险,限制了农村地区的市场渗透。

备注: 购买报告后将提供所有单个细分市场的份额

按产品类型:冰品变体主导创新管道

冰拿铁和卡布奇诺变体在2024年获得43.52%的市场份额,利用熟悉的风味特征,缓解消费者从传统热咖啡格式的转换。这些产品受益于既定的口味偏好,同时提供比咖啡厅准备替代品的便利优势。氮气即饮咖啡成为增长最快的细分市场,复合年增长率为10.64%,瞄准寻求独特感官体验和感知质量差异化的高端消费者。

冷萃即饮咖啡通过专业定位和围绕降低酸度水平的健康意识信息传递保持稳定增长。功能性和蛋白质增强变体代表新兴机遇,尽管市场教育要求限制了即时采用率。氮气注入技术需要专业设备投资,但能够实现改善单位经济的高端定价策略。蛋白质增强等功能性成分瞄准健身意识消费者,尽管FSSAI指导方针下围绕健康声明的监管合规创造了营销约束。

按风味特征:传统偏好推动调味增长

原味和经典变体在2024年保持62.34%的市场份额,反映了印度市场保守的消费者偏好和既定的口味期望。这些产品受益于广泛吸引力和简化生产过程,实现成本竞争定位。调味变体显示最强劲的增长轨迹,到2030年复合年增长率为13.54%,由寻求多样性和体验消费的年轻人群推动。地区风味偏好创造了本地化机会,公司开发融入传统印度口味和季节偏好的变体。天然调味系统创新在保持跨多元消费者细分市场口味吸引力的同时解决健康关切。

风味开发策略日益强调真实性和文化相关性,而不是国际风味特征。公司投资于地区口味研究,以开发与本地偏好产生共鸣同时保持广泛市场吸引力的变体。季节性风味推出创造购买紧迫性和品牌参与,尽管生产复杂性增加了库存管理挑战。天然调味系统获得高端定价,但需要专业成分和质量控制过程的供应链投资。

备注: 购买报告后将提供所有单个细分市场的份额

按成分基础:植物基替代品获得势头

乳制品配方在2024年以64.74%的市场份额占主导地位,受益于既定供应链和消费者对传统咖啡制作方法的熟悉度。这些产品利用印度强大的乳制品基础设施和成本优势,尽管跨地区供应商的质量一致性挑战持续存在。植物基奶替代品代表增长最快的细分市场,复合年增长率为11.53%,由健康意识、乳糖不耐症认识和环境可持续性关切推动。

燕麦奶和杏仁奶变体特别吸引寻求高端定位和饮食灵活性的城市消费者。成分基础演变反映了富裕人群中向植物性消费模式的更广泛饮食趋势转变。公司正在市场推出新产品以满足不断增长的需求。例如,2024年11月,aB Coffee品牌推出了一系列椰子基饮料,包括椰子基咖啡。这些产品在印度75家零售店有售。

按价格定位:高端细分推动价值创造

大众市场产品在2024年占据71.31%的市场份额,反映了印度消费者的价格敏感性以及对即饮咖啡消费可及入口点的需求。这些产品通过积极的定价策略和广泛的分销网络与传统饮料替代品直接竞争。高端细分市场显示更强劲的增长,到2030年复合年增长率为9.83%,由寻求质量差异化和品牌声望的富裕消费者推动。高端定位实现了支持创新投资和品牌建设活动的更高利润率。

价格细分策略反映了收入不平等模式和跨人口细分不同的支付意愿。高端细分发展需要在质量差异化和价格可及性之间进行仔细平衡,以避免市场分化。公司投资于高端成分、专业包装和品牌定位,以证明价格溢价的合理性,同时保持销量增长。

按分销渠道:数字商务转变获取模式

超市和大卖场在2024年保持27.15%的市场份额,通过战略性摆放和促销活动提供广泛的消费者获取和冲动购买机会。这些渠道提供库存管理优势和支持一致销售量的既定消费者购物模式。在线零售商店代表增长最快的渠道,到2030年复合年增长率为12.58%,实现直接消费者关系和高端定位机会。便利店和杂货店通过位置优势和频繁购买场合保持稳定表现。

其他渠道,包括自动售货机和加油站商店,提供专门的获取点,尽管销量限制制约了整体市场影响。分销演变反映了跨人口细分不断变化的消费者购物行为和数字采用模式。电子商务平台使市场扩展到实体零售存在仍然有限的二线和三线城市。

备注: 购买报告后将提供所有单个细分市场的份额

地理分析

南印度在2024年占据34.46%的市场份额,得益于其既定的咖啡文化和自然有利于即饮咖啡采用的消费模式支持。卡纳塔克邦和喀拉拉邦作为主要咖啡生产州的地位提供了供应链优势和消费者对咖啡质量的理解。该地区的城市中心,特别是班加罗尔和金奈,显示出更高的可支配收入和与便利产品一致的生活方式偏好。传统滤泡咖啡传统帮助消费者过渡到即饮格式,尽管质量期望仍然很高。塔塔星巴克通过本地化产品和文化适应专注于南印度市场。

北印度展现最快增长,到2030年复合年增长率为11.05%,由年轻消费者不断发展的饮料偏好和日益增长的城市化推动。德里-国家首都区的高企业集中创造了在办公综合体和交通枢纽的消费机会。该地区从传统茶消费的转变随着咖啡文化通过咖啡厅扩展而呈现增长潜力。寒冷气候条件支持冬季月份的即饮咖啡消费。政府对喜马偕尔邦等地区咖啡种植的支持提供了供应链多样化机会。

西印度,以孟买的金融中心,通过高端定位和便利为重点的消费显示稳定增长。该地区的工业基础在制造和服务部门创造工作场所消费机会。马哈拉施特拉邦的咖啡种植举措支持本地采购并降低运输成本。东印度和东北印度尽管基础设施限制和传统茶偏好,但显示增长潜力。中印度在城市中心保持稳定表现,而农村市场渗透面临分销和认知挑战。

竞争格局

印度即饮咖啡市场表现出中等集中度,既有既定的快消品巨头与专业咖啡品牌和新兴初创公司竞争,创造了动态的竞争环境。竞争策略格局揭示了跨国公司规模驱动方法与Blue Tokai等专业咖啡品牌差异化焦点策略之间的分化,Blue Tokai最近在2024年9月获得了来自Verlinvest的投资,标志着投资者对印度不断发展的咖啡市场日益增长的兴趣。

在几个发展不足的细分市场存在空白机会,包括具有额外营养益处的功能性即饮咖啡、解决健康关切的零糖配方,以及迎合本地口味偏好的地区化风味特征。竞争动态日益受到技术采用的影响,数字优先品牌利用直接面向消费者模式和数据分析获得消费者洞察,为快速产品创新周期提供信息。技术采用模式揭示了不同的方法,传统品牌专注于制造效率和供应链优化,而新进入者强调数字营销和电子商务能力来绕过传统零售约束。

中国即饮(RTD)咖啡行业领导者

-

星巴克公司

-

雀巢公司

-

古吉拉特邦合作乳制品营销联合会(Amul)

-

Sleepy Owl Coffee

-

联合利华公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:雀巢公司在印度零售市场推出了星巴克品牌的即饮(RTD)咖啡产品。这一举措源于雀巢与星巴克公司的全球合作伙伴关系,该合作伙伴关系允许雀巢在其咖啡厅位置之外分销星巴克的包装咖啡和饮料。

- 2025年2月:雀巢将其雀巢即饮冷咖啡系列扩展到印度和中东北非(MENA)地区。雀巢即饮系列包括拿铁、卡布奇诺和摩卡品种,以及巧克力和焦糖口味。

- 2024年10月:塔塔消费产品扩展其饮料系列并推出了塔塔咖啡Grand冷咖啡。新产品有三种口味:瑞士焦糖、法式香草和比利时巧克力。这些产品采用180毫升罐装包装,售价为每个70卢比。

中国即饮(RTD)咖啡市场报告范围

即饮(RTD)咖啡是指在购买时即可消费的预制包装饮料。

印度即饮咖啡市场按包装类型、产品类型、风味类型、成分基础、价格定位、分销渠道和地区进行细分。按包装类型,市场细分为瓶装、罐装、纸盒和其他。瓶装进一步细分为玻璃瓶和PET瓶。按产品类型,市场细分为冷萃即饮咖啡、冰拿铁/卡布奇诺、氮气即饮咖啡和功能性/蛋白质增强即饮咖啡。按风味特征,市场细分为原味/经典和调味。按成分基础,市场细分为乳制品基础和植物基奶制品。按价格定位,市场细分为大众和高端。按分销渠道,市场细分为超市/大卖场、便利店和杂货店、在线零售商店和其他(自动售货机、加油站商店等)。按地区,市场细分为北印度、西印度、南印度、东印度和东北印度以及中印度。

市场规模已按上述所有细分市场的美元价值进行了计算。

| 瓶装 | 玻璃瓶 |

| PET瓶 | |

| 罐装 | |

| 纸盒 | |

| 其他 |

| 冷萃即饮咖啡 |

| 冰拿铁/卡布奇诺 |

| 氮气即饮咖啡 |

| 功能性/蛋白质增强即饮咖啡 |

| 原味/经典 |

| 调味 |

| 乳制品基础 |

| 植物基奶制品 |

| 大众 |

| 高端 |

| 超市/大卖场 |

| 便利店和杂货店 |

| 在线零售商店 |

| 其他(自动售货机、加油站商店等) |

| 北印度 |

| 西印度 |

| 南印度 |

| 东印度和东北印度 |

| 中印度 |

| 按包装类型 | 瓶装 | 玻璃瓶 |

| PET瓶 | ||

| 罐装 | ||

| 纸盒 | ||

| 其他 | ||

| 按产品类型 | 冷萃即饮咖啡 | |

| 冰拿铁/卡布奇诺 | ||

| 氮气即饮咖啡 | ||

| 功能性/蛋白质增强即饮咖啡 | ||

| 按风味特征 | 原味/经典 | |

| 调味 | ||

| 按成分基础 | 乳制品基础 | |

| 植物基奶制品 | ||

| 按价格定位 | 大众 | |

| 高端 | ||

| 按分销渠道 | 超市/大卖场 | |

| 便利店和杂货店 | ||

| 在线零售商店 | ||

| 其他(自动售货机、加油站商店等) | ||

| 按地区 | 北印度 | |

| 西印度 | ||

| 南印度 | ||

| 东印度和东北印度 | ||

| 中印度 |

报告回答的关键问题

印度即饮咖啡市场的当前市场规模和增长率是多少?

中国即饮咖啡市场在2024年达到8,745万美元,预计2025-2030年以7.14%的复合年增长率增长,到2030年达到1.2346亿美元。

哪个地区主导印度即饮咖啡市场?

南印度在2024年占据34.46%的市场份额,利用卡纳塔克邦、喀拉拉邦和泰米尔纳德邦等州深度嵌入的咖啡文化。然而,北印度是增长最快的地区,到2030年复合年增长率为11.05%,由年轻人群不断变化的饮料偏好推动。

推动市场增长的关键分销渠道是什么?

超市和大卖场在2024年保持27.15%的市场份额,而在线零售商店代表增长最快的渠道,到2030年复合年增长率为12.58%。

印度即饮咖啡市场中最受欢迎的包装格式是什么?

瓶装(玻璃和PET组合)在2024年以58.35%的市场份额占主导地位,因其可重新密封性和高端定位而受到青睐。然而,罐装代表增长最快的细分市场,复合年增长率为9.34%,由便利因素和延长保质期能力推动。

页面最后更新于: