印度私募股权市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

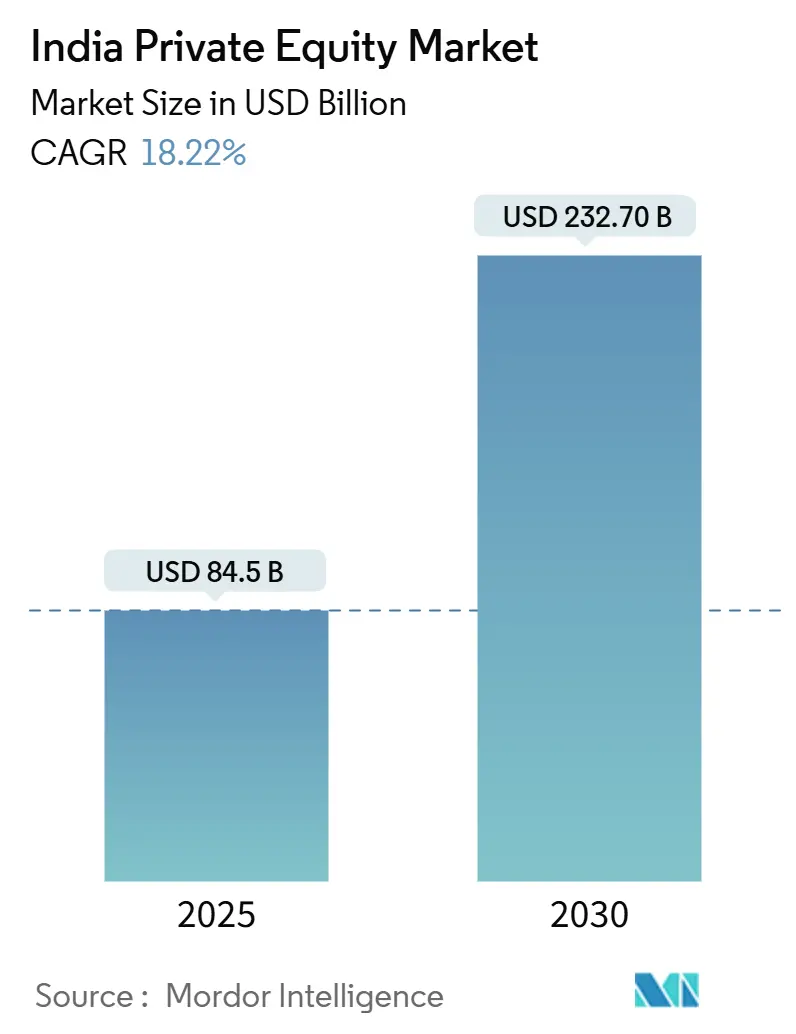

| 市场规模 (2025) | 84.5 十亿美元 |

| 市场规模 (2030) | 232.70 十亿美元 |

| 增长率 (2025 - 2030) | 18.22% CAGR |

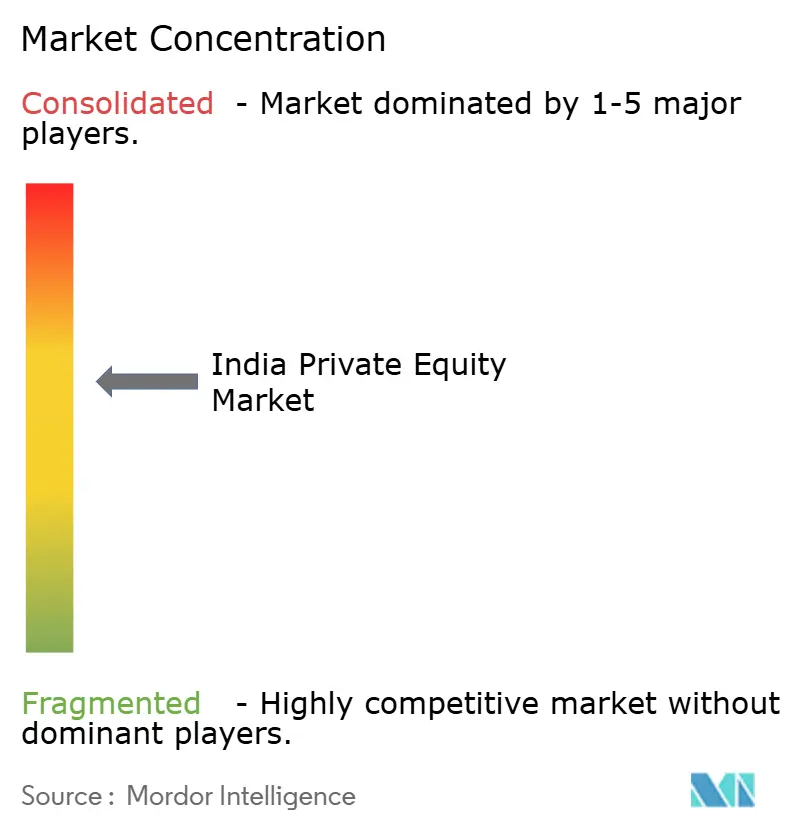

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence印度私募股权市场分析

印度私募股权市场在2025年达到845亿美元,预计到2030年将增长至2327亿美元,年复合增长率为18.22%。这一扩张反映了该国作为资本目的地的吸引力,结合了宏观经济韧性、监管现代化和不断加深的国内流动性。2024年专业投资基金(SIF)框架下的改革为机构投资者提供了参与私募市场策略的国内渠道,并提高了治理标准。家族办公室的参与扩大了本土投资者基础,而数字化交易撮合工具缩短了交易时间线,为新兴管理人创造了公平竞争环境。向可再生能源、医疗保健和深科技的行业轮转增加了多元化的成长资产管道;同时,更稳定的卢比和更紧密的对冲机制降低了汇率相关的回报侵蚀。大型全球基金之间激烈的竞争正在鼓励价值创造专业知识、合作结构和退出创新,特别是GP主导的二手市场,巩固了印度作为全球有限合伙人核心配置的地位。

关键报告要点

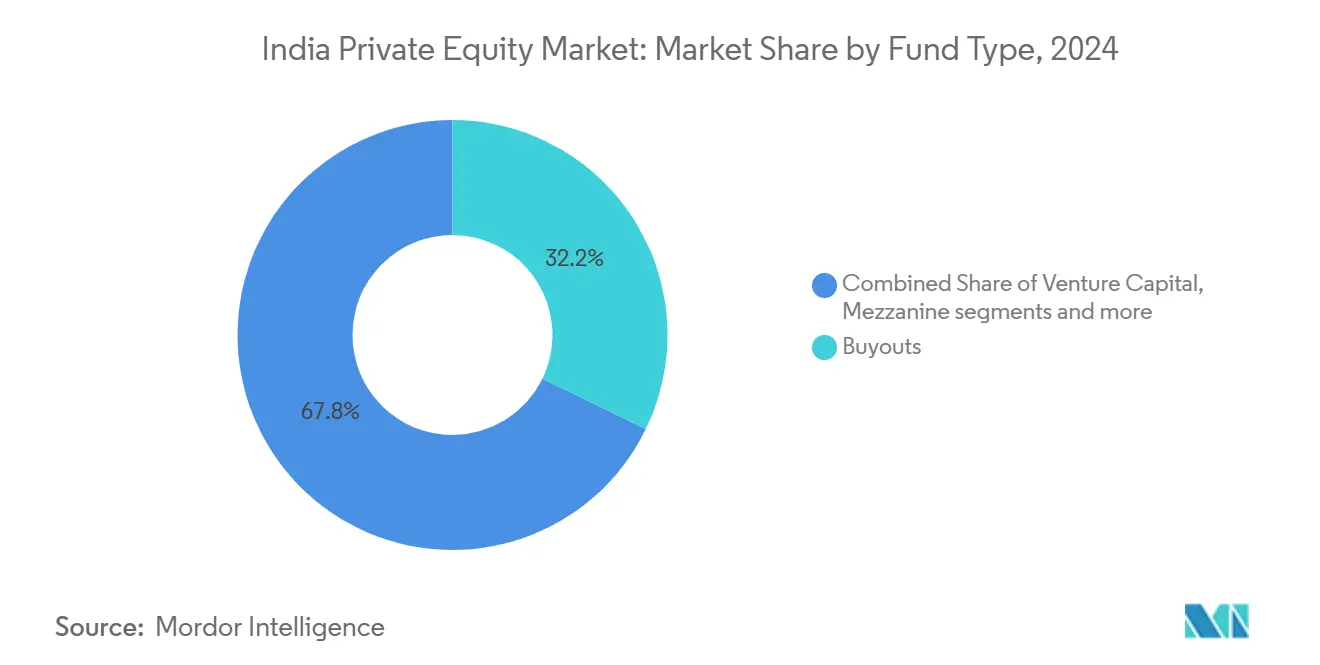

- 按基金类型分,并购策略在2024年占据印度私募股权市场32.20%的份额;二手市场和母基金预计到2030年将以18.32%的复合年增长率扩张。

- 按行业分,技术软件在2024年占据23.45%的收入份额,而能源和电力预计到2030年将以24.11%的复合年增长率推进。

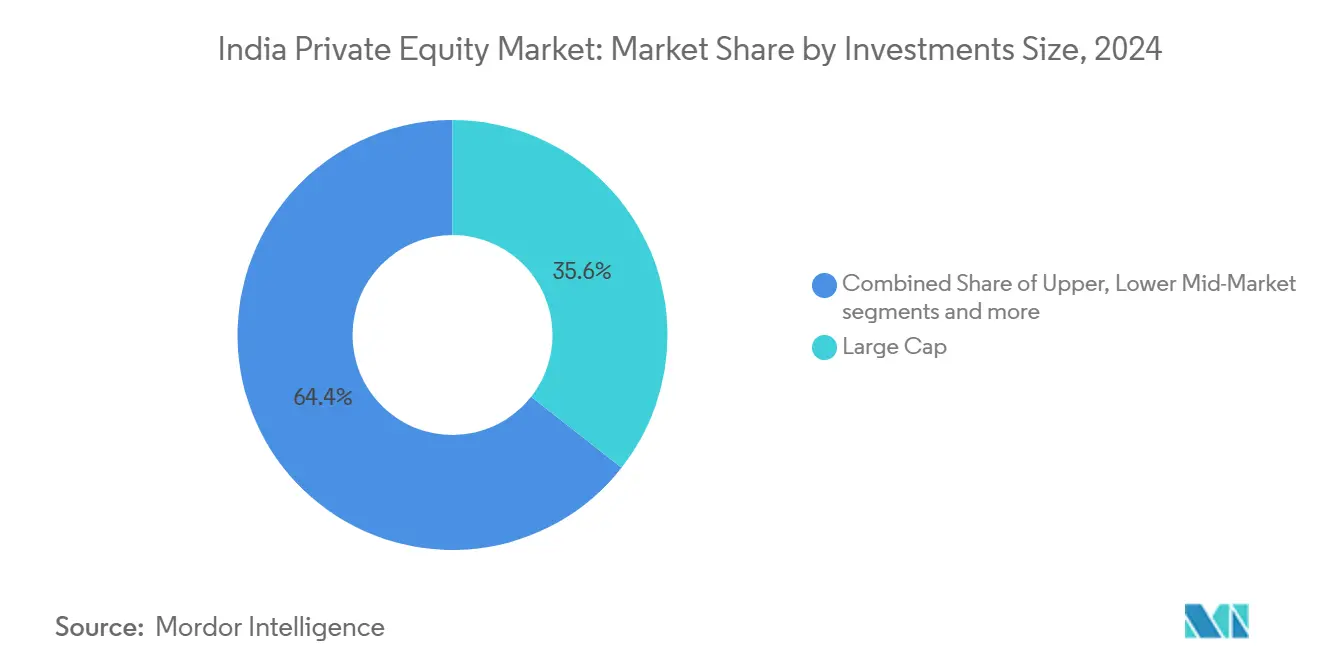

- 按投资规模分,大型股交易在2024年占据印度私募股权市场规模的35.60%;小型和中小型股群体预计在2025-2030年间将以16.81%的复合年增长率增长。

- 按地区分,印度西部在2024年持有印度私募股权市场34.56%的份额,并预计到2030年实现16.75%的复合年增长率。

- 黑石、KKR和淡马锡合计占2024年印度私募股权市场披露部署量的五分之一以上。

印度私募股权市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 交易撮合平台数字化 | +2.1% | 全球;西部印度早期采用 | 短期(≤2年) |

| 家族办公室资本配置激增 | +2.8% | 全国;西部和北部密集 | 中期(2-4年) |

| 政府推动国内AIF结构 | +1.9% | 全国;孟买和GIFT城枢纽 | 中期(2-4年) |

| 深科技和气候科技走廊兴起 | +2.4% | 南部和西部;向北部溢出 | 长期(≥4年) |

| GP主导二手基金的主流采用 | +1.7% | 全球;金融中心集中 | 短期(≤2年) |

| 私人信贷取代过桥轮融资 | +2.2% | 全国;工业带强劲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

交易撮合平台数字化

机器学习引擎现在抓取申报文件、知识产权数据库和社交平台以发现隐藏目标,使中端市场基金能够在不成比例扩大人员编制的情况下将合格管道量增加三倍。集成虚拟数据室工具将尽职调查压缩至几周,允许GP在较慢的竞争对手之前提交条款清单,并在竞争激烈的拍卖中提高胜率[1]NASSCOM, "India's DeepTech Dawn: Forging Ahead," community.nasscom.in 。平台API直接将实时指标传输到估值模型,降低定价错误风险并支持更紧密的投标价差。对LP而言,数字化透明度降低信息不对称,使基金选择更加量化,推动资本向顶级管理人重新配置的良性循环。这种动态还推动联合投资银团,因为交易快照可以即时广播到LP仪表板。这些效率集体提升了印度私募股权市场内的速度,在不牺牲承销严格性的情况下推动吞吐量。

家族办公室资本配置激增

印度家族办公室的平均支票规模从2022年的800万美元增至2024年的1300万美元,反映了对直接控制股权日益增长的舒适度。许多办公室现在聘请前投资银行团队,这提升了尽职调查的复杂程度,并将它们定位为可信的主导投资者而非被动的联合投资者。由于这些实体回收国内股息,资本比外国流入更具粘性,允许基金在全球风险规避周期中继续部署而不暂停。直接参与还缩短了募资时间线;GP经常在由知名家族支持的单一锚定轮中关闭20-30%的载体。越来越多的跨境侨民办公室通过GIFT城AIF以外币注入资本,回避卢比波动拖累。随着他们的治理期望上升,他们要求管理人提供ESG仪表板和独立投资组合估值,间接提升整个印度私募股权市场的行业标准。

政府推动国内AIF结构

SEBI的2024-25规则集现在允许II类AIF仓储种子资产12个月,让管理人在更广泛推出前展示活跃业绩记录,从而降低首次基金的风险[2]Securities and Exchange Board of India, "Consultation Paper on Introduction of New Asset Class/Product Category," sebi.gov.in。统一的资本利得税待遇消除了早期商业收入和投资收入之间的模糊性,这种不确定性使有效税收支出增加了多达400个基点。养老金和保险监管机构已将敞口上限提高至总可投资语料库的5%,释放了以前坐在低收益债务中的可观卢比资金池。强制性独立托管人和估值顾问提升机构舒适度,推动1亿美元以上配置者票据规模的上升。同时,GIFT城已开始在45天内快速追踪基金注册,低于去年的120天,缩小与新加坡和毛里求斯的摩擦差距。这些杠杆合并强化了印度私募股权市场作为本土化、全栈生态系统而非离岸中心卫星的地位。

深科技和气候科技走廊兴起

印度初创公司申请的深科技专利在2024年跳增38%,为私募股权基金提供专有研发资产,支持退出时的溢价估值。锚定客户包括寻求低成本创新实验室的国防部和全球汽车制造商,这缩短了商业化跑道并保证收入可见性。电池储存或绿色氢能等气候科技项目享有数十年政府需求保证,缓解政策逆转风险。风险成长交叉基金现在与基础设施专家联合,融合运营技能集并解锁以前超过单基金容量的大轮融资。班加罗尔和海得拉巴的知识集群创建供应商-投资者-大学循环,确保人才流入并降低核心工程角色的流失。这些协同作用深化了印度私募股权市场的未来管道,同时扩展了消费科技主流之外的选择性。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不确定的资本利得税制度 | -1.8% | 全国;离岸结构更重 | 短期(≤2年) |

| 后期IPO窗口稀缺 | -1.4% | 全国;大都市交易所 | 中期(2-4年) |

| 离岸LP的货币对冲成本 | -1.1% | 全球有限合伙人 | 短期(≤2年) |

| 管理责任和ESG相关诉讼 | -0.9% | 全国;上市公司 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

不确定的资本利得税制度

2025年预算将所有II类AIF持股归类为资本资产的提案提供了清晰度,但缺乏祖父条款迫使基金重新评估遗留头寸的潜在追溯敞口。离岸发起人对GAAR覆盖风险仍持谨慎态度,如果被指控条约购物,导致一些人在岸上馈线和离岸主基金之间分割结构,这增加了管理拖累。附带权益税收在瀑布分配是否可能被视为居民管理人薪资方面仍然沉默,使个人税收规划蒙上阴云。一些LP通过嵌入税收总额条款来回应,将负债不确定性推向GP,使基金文件复杂化。这种模糊性推动基于情景的定价模型,将目标净IRR削减50-75个基点,抑制对新承诺的热情。在明确通函发布之前,印度私募股权市场相对于政策稳定的同行在边际上失去动力。

后期IPO窗口稀缺

高增长科技的市销率倍数从2021年的9倍降至2024年的4倍,使许多PE支持公司的公开退出价值稀释[3]International Bar Association, "India Capital Markets Year in Review 2024," ibanet.org。在增强风险因子披露后,交易所审批时间线平均扩大至78天,锁定了指定用于重新部署的资本。在IPO承销中占主导地位的国内共同基金轮转向现金流为正的发行人,限制了仍在扩张平台的需求深度。全球存托凭证仍未充分利用,因为海外上市框架等待最终储备银行通知。因此,基金结构化基于盈利的贸易销售将上行转移给战略买家,但限制按模型标记回报。瓶颈延长投资组合持有期,在印度私募股权市场内推动内部回报率曲线向下。

细分分析

按基金类型:并购推动机构配置

并购资金池在2024年流入中占据32.20%份额,因为控制交易解锁了老龄化推广人主导公司的继承转变。管理人实施董事会级人才更新,数字化ERP骨干并剥离非核心资产,在24个月内将EBITDA利润率提升400-600个基点,验证该策略对寻求运营阿尔法的全球养老金的吸引力。风险支票继续但倾向于后期C轮或以后,反映在2023年融资重置后向经过验证的单位经济学的逃离。二手市场和母基金以18.32%的复合年增长率增长,为LP提供更短的J曲线和风险多元化;特别是保险公司倾向于它们来匹配资产负债期限。困境和夹层基金虽然规模较小,但利用改善的《破产和破产法典》回收率平均每美元32美分,提供反周期表现并完善印度私募股权行业产品堆栈。

与此同时,监管放宽允许III类SIF在私募账面估值上采用多空叠加,提供传统载体中不存在的对冲敞口。联合投资边车现在伴随大多数旗舰基金,为LP提供超过基金集中限制的单资产交易的费用有效准入。家族办公室分拆,通常由前PE校长配备,推出专注于利基制造集群的微并购载体,进一步分化格局。这些层次集体扩大参与并巩固印度私募股权市场作为能够吸收跨风险谱资本的多策略平台。

备注: 购买报告后可获得所有个别细分市场的细分份额

按行业:技术领导地位中的能源转型

软件集群仍以23.45%的配置领先,受企业SaaS出口推动,平均交易ARR倍数在2024年稳定在7.2倍,低于11倍的峰值但在外汇转换收益后仍具吸引力。健康科技和医疗设备子垂直领域吸引医疗保健配置超越传统医院平台,多样化收入档案并降低监管敞口。可再生能源24.11%的复合年增长率依靠25年太阳能和风电购电协议,提供准主权现金流,对基础设施相邻基金具有吸引力。金融服务投资重新校准向嵌入式金融API而非资产负债表贷款人,降低信贷风险同时通过收入分享模式保持上行。工业受益于中国加一供应链转移,全球OEM与PE发起人在合资工厂中联合投资,确保订单积压并锚定退出故事。

消费者对优质包装食品的需求推动寻求全渠道扩张的传统品牌中的少数股权;数字广告效率使扩张资本轻松,吸引成长股权。同时,碳捕获服务提供商等气候科技交叉吸引专业基金,伴随ESG授权LP资本。每个垂直领域不断发展的论点突出了印度私募股权市场的行业敏捷性,并降低更广泛投资组合组合的相关风险。

按投资规模:大型股主导地位中的SMID增长

10亿美元以上支票在2024年价值中形成35.6%,因为主权财富和养老金巨头更喜欢成熟资产中的治理舒适度和流动性。这些大型交易通常包括装订联合投资部分,使发起人能够为后续银团仓储少数股权并混合回报期限。中端市场交易1-5亿美元获得动力,因为更紧的信贷推动公司所有者交换股权进行去杠杆化,这一主题在化学品和汽车辅助产业中可见。小型和中小型股交易攀升16.81%复合年增长率,受益于SME交易所上市,在三至五年内提供可信的公开退出路径,为专门从事此bracket的基金缩短期限风险。

结构化股权工具,包括带下行保护的优先股,有助于弥合信息不对称性更高的小公司估值差距。区域银行与PE基金合作提供联合融资,降低目标公司的总成本并创造管道排他性。数字智能平台提供SMID EBITDA倍数的粒度基准,使承销更加数据驱动并降低退出结果的分散。这些层次集体将可扩展性嵌入到曾经是印度私募股权市场分散角落。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

印度西部仍然是无可争议的指挥中心,但其16.75%的复合年增长率隐藏了从传统金融服务向利用孟买人才库的数字基础设施分拆和媒体流媒体平台的质变转向。孟买大都市区发展局正在快速推进以交通为导向的项目,扩展商业房地产选择并支撑估值韧性,即使在更高利率中也是如此。GIFT城通过提供允许双重类别股份的美元计价上市场所来补充这个枢纽,这是对国内投票权约束持谨慎态度的科技创始人欢迎的结构。

印度南部维持最多元化的行业组合:班加罗尔锚定云原生SaaS;海得拉巴主导生命科学合同研究;钦奈在生产关联激励下扩展电子组装。州政府为可再生能源支持的工业园区提供高达12%的电力关税回扣,直接改善项目IRR。跨城市光纤网络降低金融科技和游戏初创企业的延迟,从而提高技术倍数并推动优质退出估值。卡纳塔克邦的学术-产业联盟注入概念验证资助,降低PE支持的深科技企业早期研发风险,缩短B轮融资时间。

印度北部虽然仍受基础设施约束,但利用其政治邻近性在国防补偿和公私合作高速公路中获得快速批准,吸引收益加增长基础设施基金。新的专用货运走廊与西部港口的连接将出口交付时间缩短20%,重振哈里亚纳邦和拉贾斯坦邦的制造集群。勒克瑙等二线城市见证消费支出密度上升,使它们对有组织零售和诊断连锁的并购策略具有吸引力。东部和东北部配置随着采矿特许权使用费改革为特种矿物项目创造更清晰的现金流模型而缓慢上升。印度中部较低的土地成本鼓励汽车辅助供应商搬迁,得到涵盖工厂建设支出高达30%的州资本补贴计划的帮助。总的来说,这些发展推动印度私募股权市场区域地图的细致、多极扩张模式。

竞争格局

随着全球大型基金承诺多年资本展开,印度私募股权市场的竞争强度已经升级。黑石通过2030年目标250亿美元新敞口,在房地产和数字基础设施方面拥有活跃管道。KKR在医疗保健和可再生能源方面加速主题平台,仅2024年就承诺超过12亿美元。淡马锡10亿美元消费部门注入信号主权对国内消费升级的热情。

Kedaara Capital和Multiples Alternate Asset Management等国内特许经营规模超过60亿美元资产,利用本地网络和行业知识在平等基础上竞争。跨境银团,例如IFC-ADB-DEG的清洁能源联盟,将优惠资本与商业回报混合,进一步拥挤交易领域。技术采用是新战场:AI驱动尽职调查、预测退出建模和运营仪表板缩短价值创造周期并区分管理人。SEBI的AIF规则手册下的监管提升增加合规成本,推动向资本充足公司的整合,同时仍为气候科技或GP主导二手市场等利基新兴管理人留出空间。

在服务不足的二线地区、继承绑定的中小企业和数字化不足的工业垂直领域仍存在白色空间。在不断发展的印度私募股权市场中,将运营剧本与行业深度和负责任投资严格性结合的管理人最适合赢得授权。

印度私募股权行业领军者

-

Chrys Capital

-

红杉资本

-

黑石集团

-

安宏资本

-

KKR

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:阿达尼孟买机场通过由阿波罗全球领导的财团股权收购获得7.5亿美元投资。该交易旨在加强机场基础设施发展并支持其长期扩张计划。

- 2025年3月:淡马锡以100亿美元估值完成85亿卢比(10亿美元)Haldiram Snacks投资。

- 2025年2月:KKR在价值4亿美元的交易中收购Healthcare Global Enterprises(HCG)控股权益。该投资预计将支持HCG在印度肿瘤和专科医疗服务方面的扩张。

- 2025年1月:Kedaara Capital向Impetus Technologies部署3.5亿美元以收购公司重要股权。该投资将有助于加速Impetus的全球增长并增强其在数据、分析和云服务方面的能力。

印度私募股权市场报告范围

本报告旨在提供印度私募股权市场的详细分析。此外,它提供市场动态概述、细分和区域市场新兴趋势,以及对各种产品和应用类型的洞察。此外,它提供关键参与者投资组合分析,以及印度私募股权市场的竞争格局。

| 并购和成长 |

| 风险投资 |

| 夹层和困境 |

| 二手市场和母基金 |

| 技术(软件) |

| 医疗保健 |

| 房地产和服务 |

| 金融服务 |

| 工业 |

| 消费和零售 |

| 能源和电力 |

| 媒体和娱乐 |

| 电信 |

| 其他(交通等) |

| 大型股 |

| 中上市场 |

| 中下市场 |

| 小型和中小型 |

| 印度北部 |

| 印度西部 |

| 印度南部 |

| 印度东部和东北部 |

| 印度中部 |

| 按基金类型 | 并购和成长 |

| 风险投资 | |

| 夹层和困境 | |

| 二手市场和母基金 | |

| 按行业 | 技术(软件) |

| 医疗保健 | |

| 房地产和服务 | |

| 金融服务 | |

| 工业 | |

| 消费和零售 | |

| 能源和电力 | |

| 媒体和娱乐 | |

| 电信 | |

| 其他(交通等) | |

| 按投资规模 | 大型股 |

| 中上市场 | |

| 中下市场 | |

| 小型和中小型 | |

| 按地区 | 印度北部 |

| 印度西部 | |

| 印度南部 | |

| 印度东部和东北部 | |

| 印度中部 |

报告回答的关键问题

2025年印度私募股权市场当前规模是多少?

市场达到845亿美元,预测复合年增长率18.22%至2030年。

印度私募股权市场内哪种基金策略增长最快?

二手市场和母基金载体预计到2030年年增长18.32%。

为什么印度西部对私募股权部署至关重要?

孟买的资本市场基础设施、监管邻近性和深厚的咨询人才给予印度西部34.56%的市场份额和16.75%的增长前景。

专业投资基金框架如何惠及投资者?

SIF允许高净值和机构投资者通过SEBI监管的卢比载体接触私募市场策略,降低货币对冲和税收摩擦。

页面最后更新于: