印度资产管理市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

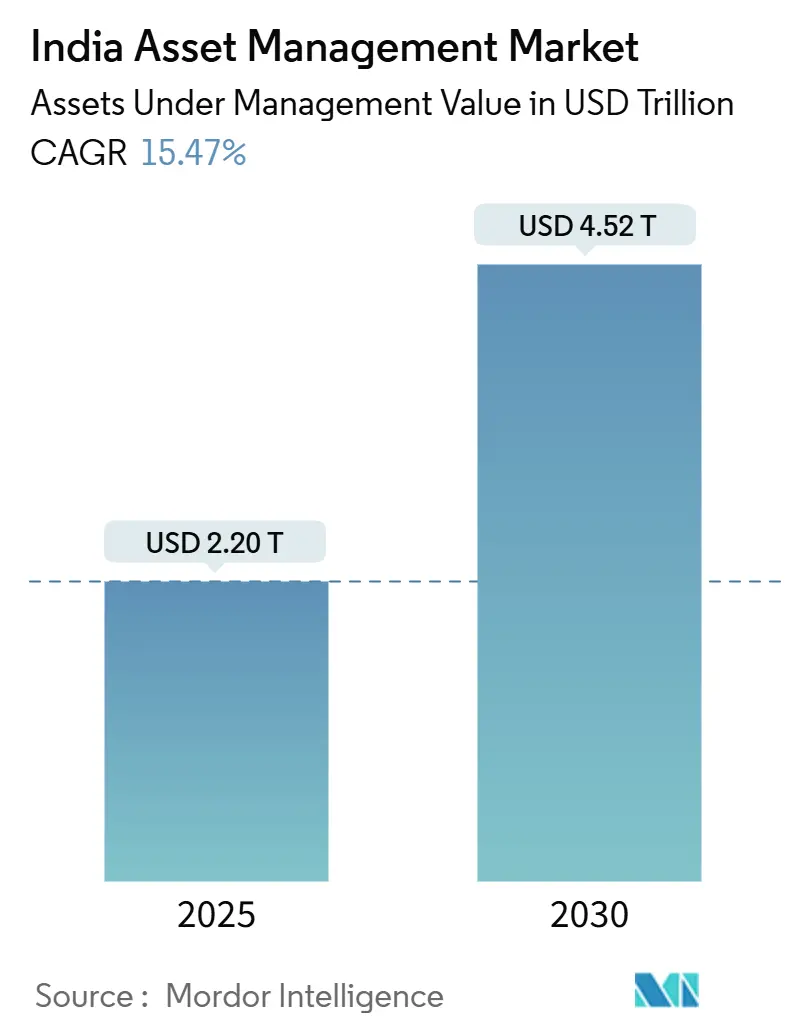

| 市场规模 (2025) | 2.20 万亿美元 |

| 市场规模 (2030) | 4.52 万亿美元 |

| 增长率 (2025 - 2030) | 15.47% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence印度资产管理市场分析

印度资产管理市场当前的资产管理规模在2025年为2.20万亿美元,预计到2030年将达到4.52万亿美元,反映出强劲的15.47%复合年增长率。印度资产管理市场受益于系统性投资计划的普及、养老金改革推动的机构资金流入,以及触及一线都市圈以外投资者的数字化优先分销。来自印度证券交易委员会(SEBI)和国际金融服务中心管理局(IFSCA)的监管明确性正在吸引国内和跨境资产管理公司,而GIFT城的代币化试点项目预示着产品创新的下一波浪潮。费用压缩正在推动公司走向规模化、另类投资和数据驱动的建议,然而家庭金融资产的增长和税收制度的转变继续扩大零售钱包。企业财务部门和保险公司的投资组合多元化为印度资产管理市场提供了另一个持久的增长动力。

主要报告要点

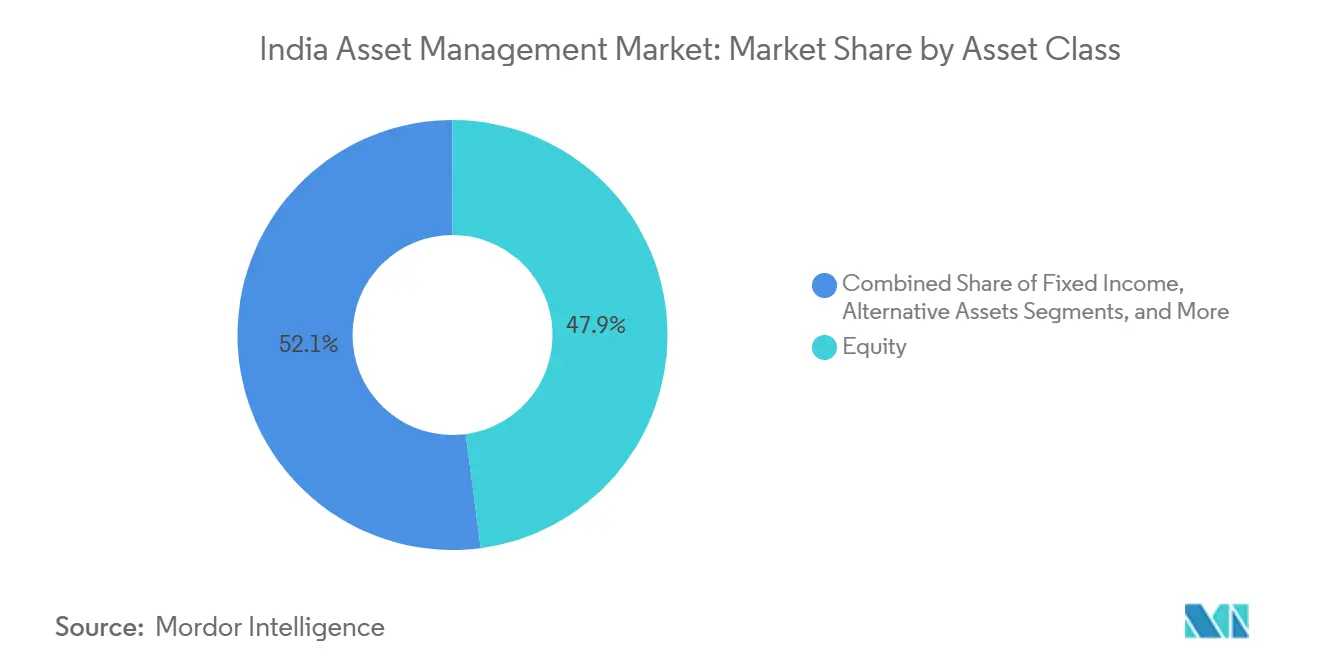

- 按资产类别分,股票在2024年占印度资产管理市场份额的47.9%,而另类投资预计将以16.85%的复合年增长率增长至2030年。

- 按公司类型分,银行在2024年以56.5%的份额领先印度资产管理市场规模,但财富顾问公司预计将以17.27%的最快增长率增长至2030年。

- 按咨询模式分,人工顾问在2024年为印度资产管理市场的92.6%资产提供服务;智能投顾预计将以22.43%的复合年增长率推进至2030年。

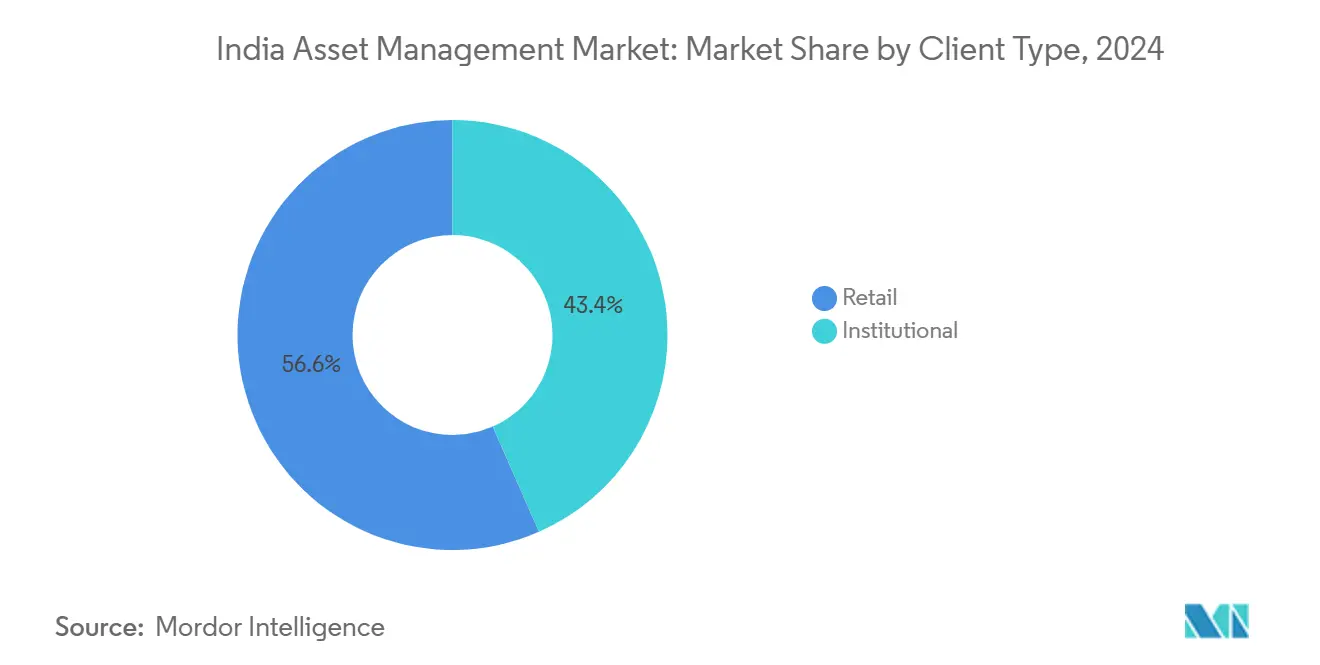

- 按客户类型分,零售投资者贡献了2024年56.6%的资产,而机构客户预计将以16.19%的复合年增长率扩张。

- 按管理来源分,在岸工具在2024年占印度资产管理市场规模的87.2%;离岸委托资产预计将以18.56%的复合年增长率增长。

- SBI共同基金、ICICI保诚资产管理公司、HDFC资产管理公司、日兴印度资产管理公司和Axis资产管理公司在2025财年共同获得了新开户数的显著份额,凸显了高度规模化驱动的顶级梯队。

印度资产管理市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 零售SIP热潮和数字化开户 | +4.2% | 全国性;在二线和三线城市快速普及 | 中期(2-4年) |

| 另类投资激增(AIF & PMS) | +3.1% | 城市枢纽和GIFT城 | 长期(≥4年) |

| 养老金改革推动NPS资金流入 | +2.8% | 全国性;企业集中 | 长期(≥4年) |

| GIFT城跨境基金护照 | +1.9% | GIFT城,延伸至孟买 | 中期(2-4年) |

| 代币化基金和分布式账本技术运营 | +1.4% | 最初在GIFT城 | 长期(≥4年) |

| SEBI基于风险的监管 | +1.1% | 全国监管框架 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

零售SIP热潮和数字化开户

月度SIP缴费显著攀升至2024年12月的26,632千万卢比,为资产管理公司提供了可预测的现金管道,缓冲了外资流出。智能手机普及和基于Aadhaar的电子KYC将开户时间从几周缩短到几分钟,使小城市的首次购买者得以参与。SIP资产现在代表行业资产管理规模的相当份额,突显了在波动周期中支撑印度资产管理市场的结构性粘性。不断增长的可支配收入和简化的个人所得税制度支持两年内月度流入40,000千万卢比的预测。AMFI投资者意识活动强化了这一势头 另类投资激增(AIF & PMS)

AIF承诺总额近年来显著增长,由二类私募股权和私人信贷策略推动,相比公开市场提供更强的风险调整回报。三类基金虽然规模较小,但展现出卓越的资本周转,而一类基础设施工具与国家资本支出优先事项保持一致。AIF平均持有期为六年以上提高了流动性风险,然而高净值投资者接受这些约束以获得潜在阿尔法。GIFT城的监管沙盒降低了设立摩擦,为印度资产管理市场更深入的另类投资渗透创造了条件。

养老金改革推动NPS资金流入

NPS资产在2025年达到14.43万千万卢比,此前预算将雇主缴费上限提高至工资的14%,增强了企业采用率。企业订户数量也有所增长,新的NPS Vatsalya计划将覆盖范围扩大到未成年人,从早期嵌入退休投资。灵活的股权上限展现了显著的一年回报,验证了与市场挂钩的养老金模式。尽管在人口中的渗透率仍然较低,但更大的工资基础使养老金成为印度资产管理市场的长期催化剂[2]养老金基金监管发展局,"NPS统计2025,"pfrda.org.in。

GIFT城跨境基金护照

IFSCA最近在AIF批准方面取得了重要里程碑,大幅增加了总承诺额,同时降低了最低语料库门槛。特殊目的载体结构实现杠杆和共同投资,增强了印度相对于其他重要金融枢纽的竞争力。随着富有的印度人在税收中性包装下实现海外多元化配置,对外配置已有增长。双边基金护照谈判承诺更广泛的市场准入,尽管对冲成本和外汇法规仍然阻碍较小公司[3]国际金融服务中心管理局,"注册基金管理实体清单--2025年4月,"ifsca.gov.in。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 被动投资的费用压缩 | -2.1% | 全国性;在大都市更强 | 中期(2-4年) |

| 波动性和高估值股票 | -1.8% | 全国股票市场 | 短期(≤2年) |

| 分析/AI人才短缺 | -1.2% | 孟买、班加罗尔、海德拉巴 | 中期(2-4年) |

| 私人配售另类投资的流动性错配 | -0.9% | 另类资产中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

被动投资的费用压缩

低成本指数基金和ETF在2025年第一季度获得330亿卢比的流入,而主动债券基金则出现80亿卢比的流出。广泛市场股票指数基金的费用率已降至10个基点以下,加剧了对主动管理者产生持续阿尔法的压力。全球在二十年内费用下降60%的先例成为警示基准。随着被动投资达到资产管理规模的17%,管理者必须转向因子、主题或私人市场细分市场以在印度资产管理市场内保卫利润率。

波动性和高估值股票

大盘科技和医疗保健股票的高市盈率倍数削减了未来回报预期。SEBI对中小盘基金的压力测试凸显了监管者的警惕。外国组合投资者在2024年末暂停买入,暴露了国内资金流动摇摆时的脆弱性。然而,向能源和可选消费品部门的有纪律的资产重新配置部分缓冲了下跌,展示了增强长期国内信心的市场深度。

细分市场分析

按资产类别:另类投资与股票核心同步提速

股票在2024年保持了印度资产管理市场47.9%的可观份额,受SIP引擎和长期零售储蓄的推动。尽管占主导地位,另类投资正以16.85%的复合年增长率快速前进,显示了对差异化风险回报特征的胃口。家族办公室和企业财务部门正在提高对私募股权、私人信贷和房地产投资信托的配置,追逐低相关性收益。由于利率周期不确定性,固定收益配置不足,而黄金和商品基金作为通胀对冲享受战术流入。代币化试点可能很快允许另类资金池的分割,降低认可投资者的门槛,为印度资产管理市场增加深度。

分化扩大:零售投资者坚持使用SIP的低成本多元化股票基金,而富裕群体利用定制的AIF结构。限制杠杆和强制三类基金投资组合透明度的监管护栏在不抑制创新的情况下促进风险管理。随着基础设施仍然是国家优先事项,一类AIF弥合公共支出缺口,建立政策资本反馈循环。总体而言,另类投资预计到2030年将形成该资产类别印度资产管理市场规模的15%,将股票份额适度压缩两个百分点,同时扩大整体产品选择。

备注: 购买报告后可获得所有单个细分市场的细分份额

按公司类型:顾问和数字券商蚕食银行堡垒

银行凭借分行分销和捆绑零售关系,在2024年拥有印度资产管理市场规模的56.5%。然而,注册投资顾问和专业财富公司正以17.27%的复合年增长率扩张,利用透明的纯收费模式和量身定制的资产配置。银行的全能银行优势面临折扣券商的竞争,后者通过基于目标的推动将交易客户转化为长期基金投资者。与此同时,家族办公室将产品尽职调查外包给承诺开放架构选择的精品咨询商店。整合已经开始:汇丰银行收购L&T共同基金反映了全球进入者寻求即时规模。2025年六个新牌照批准--包括Jio BlackRock和Angel One--将拖低定价,即使技术投资上升。跨咨询渠道的多元化确保印度资产管理市场保持可竞争而非垄断。

数字咨询平台通过数据分析推送超个性化推动,侵蚀现任者享有的交叉销售惯性。银行通过后台职能的机器人流程自动化和整合金融科技界面同时保留托管的合作模式进行回应。券商徘徊在中间,将订单流收入转换为咨询订阅。在未来五年中,前十大公司可能仍持有一半资产,但利基公司和数字纯玩家的长尾将集体扩大蛋糕,而不是简单地蚕食银行份额。

按咨询模式:混合模式找到立足点

人工顾问在2024年仍占印度资产管理市场资产管理规模的92.6%,证明了对关系信任的文化偏好和多目标财务规划感知复杂性。然而,智能投顾正以每年22.43%的速度复合,主要在都市千禧一代中。混合模式--由持牌规划师监督的算法建议--提供平衡的成本和保证。在印度资产管理行业内,39家金融科技公司已经将自动再平衡与可选视频咨询捆绑,模糊了纯智能投顾和传统模式之间的界限。

SEBI关于算法建议的新兴指导方针将决定扩展速度;早期采用赋予先发优势可信度,但也带来更重的合规义务。目前,印度资产管理市场可能会看到智能投顾模式获取商品配置任务,将高接触生命阶段规划留给人类。

按客户类型:零售基石遇到机构动力

零售投资者在2024年贡献了56.6%的流入,强调了印度资产管理市场的民主化、广泛基础。仅2024年就有超过5.13千万新投资者开户,由电子KYC和UPI支付的普及推动。女性现在占投资者群体的26%,扩张速度远快于整体基础。然而,机构委托正以16.19%的复合年增长率上升,受养老金基金、保险公司和国有实体重新配置至公共股票和另类投资的推动。EPFO在2025财年将53,081千万卢比引导至ETF,而保险公司将盈余多元化至长期债券基金。

追求闲置现金收益的企业推动对超短期和隔夜基金的需求,为资产管理公司增强流动性。财务部门还尝试被动管理股票基金以回避主动管理者风险。机构在印度资产管理市场份额预计到2030年将显著上升,创造更平衡的流量组合,稳定赎回周期并为复杂策略提供更长期限资本。

备注: 购买报告后可获得所有单个细分市场的细分份额

按管理来源:在岸核心与离岸光环

在岸工具在2024年代表87.2%的资产,反映了有利的税收待遇和深度本地知识。然而,从GIFT城治理的离岸委托资金池正以18.56%的复合年增长率复合。货币对冲仍然是费用障碍,但被10年税收假期和简化公司法抵消。与毛里求斯和阿联酋讨论中的互惠护照安排可能缩短服务非居民印度人和外国机构结构的上市时间。

国内巨头设立平行的IFSC单位来管理海外馈线资产,同时保留印度在岸委托。精品管理者利用GIFT城的灵活性构建主题全球基金,这些基金在岸将面临资本控制限制。因此,双司法管辖区模式增加了选择权,而不是转移重心。

地理分析

孟买凭借资产管理公司、托管银行和指数提供商的最密集集群,支撑着印度资产管理市场。该市拥有机构委托决策者的大部分,并与SEBI和印度储备银行等监管机构保持直接联系,使其成为旗舰基金和全权委托PMS委托的首选注册地。德里国家首都区和班加罗尔紧随其后:德里因其企业财务部门和政策倡导,班加罗尔因其技术人才和快速扩张的富裕劳动力的结合。这些枢纽共同处理数字流量的大部分,它们的基础设施--托管设施、基金会计公司和金融科技孵化器--创造了深化市场流动性的正向网络效应。

超越大都市,印多尔、哥印拜陀和勒克瑙等二线和三线城市现在发挥着超出其重量级的作用。高速移动数据覆盖和无处不在的UPI支付允许分销商运行低资本支出的咨询模式,降低客户获取成本。来自非大都市地区的SIP流入连续第三年增长快于大都市流入,验证了支撑印度资产管理市场稳定扩张的零售包容策略。AMFI和NSE运行的金融素养项目嵌入了基本风险意识,当与简化的方言KYC界面结合时,加速首次参与。

古吉拉特邦的GIFT城作为地理异类:国内边境内的完全离岸飞地。外币零资本利得税和单一窗口清关吸引了以前在新加坡运营的国际资产管理公司。艾哈迈达巴德后台枢纽的接近性相对孟买降低了工资成本,而到迪拜和新加坡的直航连接简化了高管出行。作为印度唯一合法托管美元基金的司法管辖区,GIFT城使该国能够调解南南资本流动,强化印度成为与亚洲和中东互联的地区财富管理枢纽的愿望。

竞争格局

规模领导者支撑竞争:SBI共同基金在2025年实现显著增长,利用22,000个分行银行网络和政府薪资信任。ICICI保诚和HDFC资产管理公司大力投资AI辅助客户画像,削减半城市市场的获取成本。总体而言,前五大在2025财年获得了新开户的显著份额,强调印度资产管理市场的显著但非压倒性集中。技术是新战场:现任者将传统大型机迁移至云原生堆栈,以缩短报表生成时间并实现当日结算测试。

随着Jio BlackRock结合5G覆盖与深度内容营销接触首次投资者,而Angel One计划重ETF阵容以利用其折扣券商品牌价值,进入壁垒下降。这些新进入者加剧费用竞争,促使现任者扩展至另类投资,其中绩效费用隔离利润率。跨境雄心也加剧:Kotak和Aditya Birla Sun Life在GIFT城锚定离岸馈线结构,以吸引想要印度敞口而无卢比转换风险的外国养老金基金。没有离岸臂膀的国内管理者面临失去委托给能够将印度与多元化亚洲投资组合捆绑的全球机构的风险。

ESG整合曾经是营销外衣,已转变为监管要求,因为SEBI正式化了上市公司的BRSR(商业责任和可持续发展报告)。管理者争抢专有ESG评分模型,同时聘用代理咨询专家。SEBI 2024年通报强制的网络安全升级现在消耗IT预算的增长份额,有利于能够在规模上摊销修复的公司。较小精品可能通过共享监管科技平台合作以保持合规。因此,虽然印度资产管理市场保持增长导向,但运营卓越和技术采用越来越区分赢家和挣扎者。

印度资产管理行业领导者

-

SBI共同基金

-

ICICI保诚资产管理公司

-

HDFC资产管理公司

-

日兴印度资产管理公司

-

Axis资产管理公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Kotak Mahindra资产管理公司的Kotak信贷机会基金首次收盘达到1,200千万卢比,显示对私人信贷策略的持续胃口。

- 2025年4月:SEBI推出股票交易T+0结算周期测试版,旨在改善市场流动性和运营效率。

- 2025年2月:IFSCA发布关于现实世界资产代币化的咨询文件,以实现区块链原生基金结构,邀请利益相关者在2025年4月30日前提交意见。

- 2025年1月:SEBI批准六家新共同基金公司,包括Jio BlackRock和Angel One,扩大投资者选择并刺激价格竞争。

印度资产管理市场报告范围

资产管理是对群体或实体在其生命周期内负责的事物进行系统性治理和价值实现的方法。它既可应用于有形资产(如建筑物或设备等物理对象),也可应用于无形资产(如人力资本、知识产权、商誉或金融资产)。印度资产管理市场按客户类型(零售、养老金基金、保险公司、银行等)和资产类别(股票、固定收益、现金/货币管理、另类投资等)细分。报告提供所有上述细分市场的市场规模和价值预测(十亿美元)。

| 股票 |

| 固定收益 |

| 另类资产 |

| 其他资产类别 |

| 券商 |

| 银行 |

| 财富顾问公司 |

| 其他公司类型 |

| 人工咨询 |

| 智能投顾 |

| 零售 |

| 机构 |

| 离岸 |

| 在岸 |

| 按资产类别 | 股票 |

| 固定收益 | |

| 另类资产 | |

| 其他资产类别 | |

| 按公司类型 | 券商 |

| 银行 | |

| 财富顾问公司 | |

| 其他公司类型 | |

| 按咨询模式 | 人工咨询 |

| 智能投顾 | |

| 按客户类型 | 零售 |

| 机构 | |

| 按管理来源 | 离岸 |

| 在岸 |

报告中回答的关键问题

当前印度资产管理市场规模是多少?

印度资产管理市场规模在2025年为2.20万亿美元,预计到2030年达到4.52万亿美元。

印度资产管理市场增长有多快?

该市场预计在2025年至2030年间以15.47%的复合年增长率扩张,是全球主要市场中增长率最高的之一。

在印度哪个资产类别增长最快?

另类投资基金,包括私募股权和私人信贷,预计到2030年将以16.85%的复合年增长率增长,超越其他资产类别。

系统性投资计划(SIP)对市场增长有多重要?

SIP贡献了共同基金资产管理规模的相当份额,并产生超过26,000千万卢比的月度流入,为行业提供稳定的零售引擎。

GIFT城在资产管理中发挥什么作用?

GIFT城承载印度国际金融服务中心,提供美元计价基金结构、税收激励和代币化试点,吸引国内外管理者。

智能投顾是否在印度取代人工顾问?

人工顾问仍然服务超过90%的资产,但智能投顾和混合模式正以每年超过22%的速度扩张,主要在城市、技术精通的投资者中。

页面最后更新于: