印度方便面市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

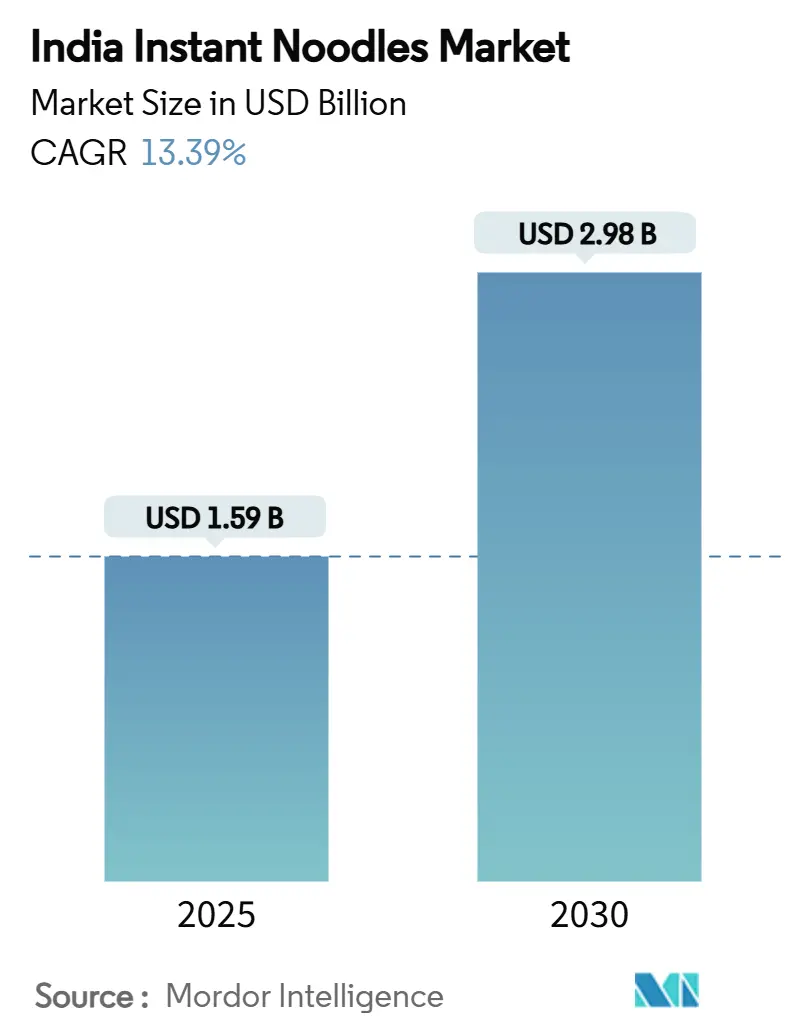

| 市场规模 (2025) | 1.59 十亿美元 |

| 市场规模 (2030) | 2.98 十亿美元 |

| 增长率 (2025 - 2030) | 13.39% CAGR |

| 市场集中度 | 高 |

主要参与者.webp)

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智情报®印度方便面市场分析

印度方便面市场规模在2025年为15.9亿美元,预计到2030年将达到29.8亿美元,反映出强劲的13.39%复合年增长率。快速的城市化迁移、即时商务渗透以及对全球口味日益增长的偏好正在扩大印度方便面市场的买家基础和使用场合。城市家庭现在将传统马沙拉偏好与冒险的韩式变体相结合,创造了平行的价值和数量增长流。以10分钟配送应用为主导的零售数字化正在重塑市场路径经济,而杯装形式的包装创新在不产生重大需求流失的情况下增加了溢价天花板。同时,专注于强化、小米结合和钠减少的项目突出了印度方便面市场在其产品中营养与便利的结合。

报告要点

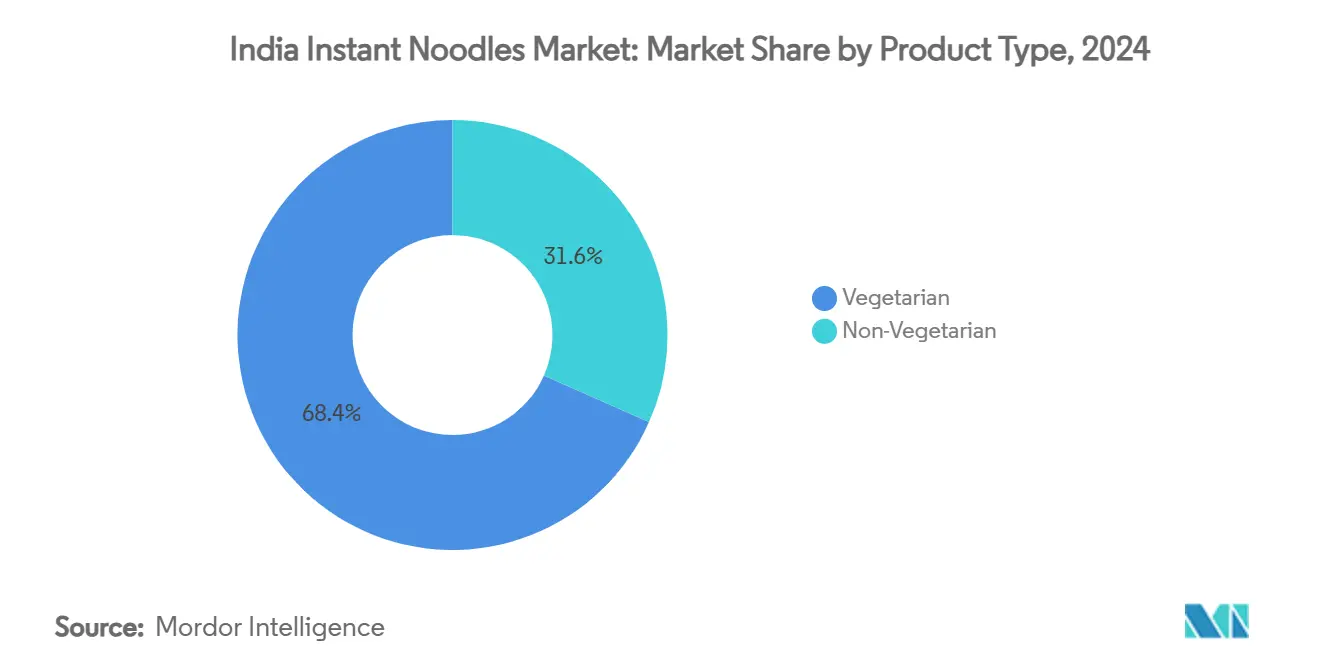

- 按产品类型,素食面条在2024年以68.37%的收入份额领先;素食选择以13.57%的复合年增长率扩张至2030年。

- 按包装规格,单份装在2024年占据印度方便面市场份额的62.82%,而多份装数量预计以13.51%的复合年增长率增长至2030年。

- 按包装形式,袋装在2024年保持印度方便面市场规模的75.49%份额,杯/碗装形式以14.82%的复合年增长率推进至2030年。

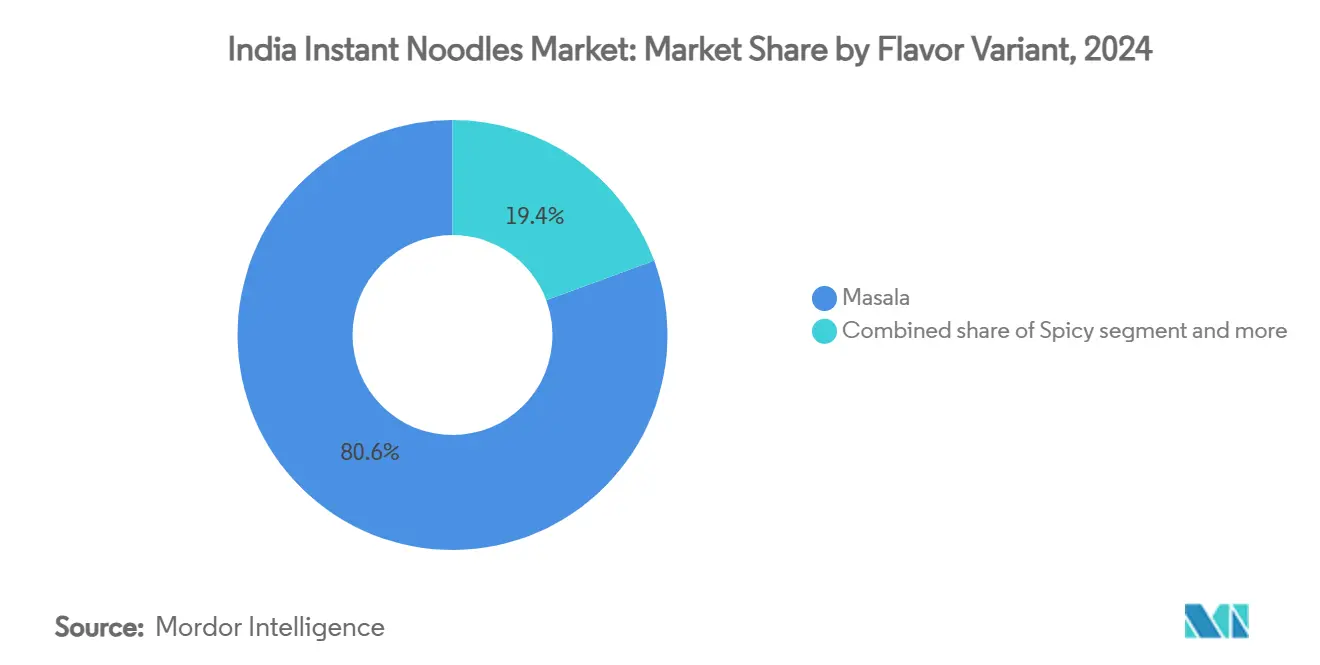

- 按口味,传统马沙拉在2024年占据80.63%的份额;韩式辣味变体呈现最高13.48%的复合年增长率前景至2030年。

- 按销售渠道,超市和大型超市在2024年控制41.57%的收入,而在线零售在预测期内跟踪15.01%的复合年增长率

印度方便面市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 快速城市化和生活方式变化 | +3.2% | 全国性,集中在一线和二线城市 | 中期(2-4年) |

| 通过韩式/韩流风味的高端化 | +2.1% | 城市都市,北印度早期采用 | 短期(≤ 2年) |

| 产品创新和包装 | +1.8% | 全国性,制造业集中在古吉拉特邦、马哈拉施特拉邦 | 中期(2-4年) |

| 对便利、即食食品需求增长 | +2.9% | 城市中心,扩展到半城市市场 | 长期(≥ 4年) |

| 口味实验和趋势采用 | +1.4% | 都市城市,年轻人口统计 | 短期(≤ 2年) |

| 电子商务和即时商务平台的增长 | +2.5% | 城市市场,在二线城市快速扩张 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

快速城市化和生活方式变化

印度的城市转型正在推动需求模式的转变,不仅仅是基本便利性的延伸。这一变化突出表明,城市化不仅增加了消费量,还将支出重新导向高端细分市场。统计和计划实施部报告,2023-24年印度城市地区平均月人均消费支出(MPCE)为6,996印度卢比[1]资料来源:统计和计划实施部,"家庭消费支出调查",www.pib.gov.in,不包括通过各种社会福利计划免费提供的物品价值。随着印度更多工作年龄人口迁移到城市,这一趋势正在加速,特别是在传统烹饪设施较少的地区。城市居民通常时间紧张,越来越多地选择方便面等快餐解决方案。城市化不仅限于大都市区;较小的城市也在扩张,将方便面的客户基础扩大到传统城市市场之外。根据世界银行数据,印度的城市化率在2023年达到36.36%[2]资料来源:世界银行,"发展数据",www.worldbank.org。这种城市扩张推动了超市、大型超市和现代零售店的发展,方便面在这些地方广泛销售,促进了其市场渗透。这些城市和生活方式变化为方便面成为印度首选便利餐食选择创造了有利环境,推动了可观的市场增长。

通过韩式/韩流风味的高端化

韩国文化的影响最初源于娱乐领域,现在正在重塑印度烹饪偏好,这一转变往往被传统市场分析低估。在韩流、韩剧和韩国料理流行的推动下,印度消费者,特别是千禧一代和Z世代,越来越被正宗韩国口味吸引,辣味拉面品种获得了显著关注。这种不断增长的需求在方便面市场内创造了一个高端细分市场,韩式面条以更高价格销售。Indo Nissin的Geki品牌体现了这一趋势,吸引愿意为正宗韩式辣味口感支付更多费用的消费者。这种文化转变不仅挑战了对印度口味偏好的传统认知,还突出了一个关键洞察:文化亲和力在特定人口群体中可以超越价格敏感性。认识到这一机会,主要快消品公司正在利用对韩式口味的需求。雀巢和联合利华印度公司推出了韩式变体以捕获这个增长中的市场。2023年11月,雀巢美极推出了烧烤味韩式面条,有两种变体--BBQ鸡肉和BBQ蔬菜。每90克装分别定价60印度卢比和55印度卢比,反映了这些产品的高端定位。

产品创新和包装

创新现在已超越口味开发,涵盖包装技术进步和营养增强,以满足不断变化的消费者期望。通过提供各种口味,如泛亚洲、韩式、融合和印度地方口味,品牌满足不断演变的消费者偏好,同时产生兴奋感。这种方法吸引对趋势敏感的年轻人并推动重复购买。为了迎合日益增长的健康意识,公司推出了基于小米、全谷物、低钠和有机面条选择,将其消费者基础扩大到传统方便面消费者之外。ITC推出基于小米的YiPPee面条突出了这一健康导向趋势。同时,公司正在采用可持续包装解决方案,利用甘蔗渣等材料和其他可生物降解的替代品。杯装和碗装形式正在经历显著增长,复合年增长率为14.82%,由对分量控制和高端定位需求推动。包装创新周期正在加速,因为公司努力平衡便利性、可持续性和成本,同时遵守要求明确营养和过敏原信息的FSSAI标签要求。

对便利、即食食品需求增长

印度家庭动态的结构性变化正在推动对便利性的需求,从城市地区扩展到半城市和农村地区。城市消费者,特别是上班族和学生,经常面临时间限制,几乎没有时间烹饪。方便面需要最少的时间和精力准备,完美满足这种便利需求。忙碌的家庭、单人家庭、住宿生和年轻成年人越来越依赖方便面作为快餐或零食选择。这种广泛采用强化了方便面作为主要便利食品的地位。多份装的日益流行,复合年增长率为13.51%,突出了认知转变,因为方便面现在被视为完整餐食解决方案而不仅仅是零食。这一趋势进一步受到核心家庭兴起的推动,这减少了传统烹饪知识的传承,增加了对包装解决方案的依赖。Wai Wai等地方参与者正在通过推出特定地区口味来利用这一趋势,如北孟加拉邦和锡金的Akabare面条,有效结合便利性与地区口味偏好。

限制因素影响分析

| 限制因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对高钠、味精和防腐剂的健康担忧 | -2.3% | 全国性,特别是城市受教育消费者 | 长期(≥ 4年) |

| 监管和食品安全审查 | -1.1% | 全国性,都市地区执行更严格 | 中期(2-4年) |

| 激烈竞争和价格战 | -1.8% | 全国性,北部和西部印度最激烈 | 短期(≤ 2年) |

| 限制针对儿童促销的反HFSS广告规定 | -0.9% | 全国性,对营销策略的即时影响 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

对高钠、味精和防腐剂的健康担忧

随着健康意识的提高,公司正专注于平衡便利性与健康。经常食用方便面,特别是在女性中,与心血管代谢综合征相关。调料包通常含有大部分钠和添加剂,可能加重健康问题。辣味方便面中高钠和辣椒素的结合可能进一步恶化这些问题。与频繁食用方便面相关的心脏病和糖尿病风险增加已推动重新配方的呼声。作为回应,公司正在用铁强化面条,推出减钠选择,并使用有机成分。然而,这些调整往往导致成本增加和口味特征的潜在变化,对保持消费者忠诚度构成挑战。健康意识消费者既优先考虑便利性又要求成分清单透明度,这进一步复杂化了情况。

限制针对儿童促销的反HFSS广告规定

FSSAI对在学校附近营销高脂肪、糖分和盐分食品的严格限制正在改变方便面的促销策略。法规禁止在学校场所50米内做广告,并限制针对16岁以下儿童的营销努力。这一变化显著影响了传统依赖青年导向活动建立忠诚度的品牌。联合利华印度公司决定停止向16岁以下儿童营销食品产品,突出了整个行业对这些规定的调整。因此,公司正在将重点转向以成人为导向的信息传递和以健康为中心的策略,这可能削弱推动长期品牌忠诚度的情感联系。合规成本正在上升,因为企业必须重新设计营销活动和分销策略以遵守学校邻近限制,同时保持市场覆盖。

细分分析

按产品类型:素食主食维持增长空间

素食SKU在2024年占据印度方便面市场68.37%的份额,预计到2030年复合年增长率为13.57%。家庭饮食规范和价格竞争力巩固了这一主导地位。根据印度品牌股权基金会(IBEF)数据,2023年印度约30%的人口坚持素食饮食[3]资料来源:印度品牌股权基金会,"印度植物基行业的崛起",www.ibef.org。这反映了印度人对植物性饮食的健康和环境益处认识的提高。生产商利用全谷物面粉和阿育吠陀草药扩展素食调色板,从而保护利润不受肉类商品波动和清真认证费用的影响。非素食SKU吸引都市城市中的蛋白质寻求者,但面临周期性供应中断。

地区消费模式增加了细分复杂性。北印度买家偏爱芝士口味变体,而南部各邦倾向于咖喱叶和番茄口味。帕坦伽利将其15印度卢比小麦基面条定位为"satvik"零食,在成本敏感买家中强化信任。这种细致入微的定制收紧货架轮换,表明文化对齐对于在印度方便面市场保持领导地位至关重要。

按包装规格:单份装主导地位让位于多份装动力

2024年,单份装单位领导该类别,贡献62.82%的价值。这些包装,设计用于单餐或零食,与多包装相比最大限度减少食物浪费,并吸引小家庭、单身汉和学生。同时,多份装正在经历增长,复合年增长率为13.51%,超过类别平均水平。这种增长由越来越多选择面条作为快速晚餐选择的核心家庭推动。在电子商务平台上,4包装和6包装套装因改善的运输经济而受欢迎,运费降低8-10%。这使平台能够设置免费配送门槛,鼓励更大购买。

从生产角度看,多份装提供显著成本优势,与单份装相比,每单位薄膜成本降低12%。品牌正在使用这些节省来提高香料混合的质量。例如,塔塔消费品将其四川系列重新包装成家庭装以针对工作日晚餐场合。这些创新正在将面条从仅仅是零食转变为准餐食,扩大了其全天消费。

按包装形式:杯装形式在袋装强势中开辟高端岛屿

2024年,袋装占据主导地位,收入份额为75.49%。袋装面条比杯装和碗装同类产品更实惠,使其在印度城市和农村地区都受欢迎。这种成本优势推动高销量,强化其市场领导地位。然而,杯装形式增长更快,复合年增长率显著为14.82%。办公室食堂、宿舍和中转休息室偏爱杯内煮面条的便利性。为满足这一需求,制造商正在实施双线设施,可以在30分钟内在枕式包装和热成型杯之间切换,减少停机时间并提高资产效率。

随着可持续性压力增加,行业正在响应。甘蔗渣套筒将原生塑料使用减少60%,符合拟议的EPR目标,尽管每单位增加3-5美分成本。这些环保解决方案的早期采用者正在获得环保意识消费者的青睐,在现代贸易渠道中实现可衡量的货架可见度改善。这一转变表明包装可能很快成为塑造印度方便面市场价格和价值动态的关键因素。

按口味变体:马沙拉传统持续,韩式辣味加速

2024年,马沙拉口味占据收入的可观80.63%,强调对本地香料的强烈偏好。同时,韩式口味,如辣鸡肉、泡菜和火鸡食谱,正在获得关注,复合年增长率令人印象深刻为13.48%。Indo Nissin的Geki系列,受流行文化启发,通过其高端门店分销。马沙拉的弹性通过地区变体展现,如海得拉巴的Biryani马沙拉和金奈的Sambhar马沙拉,帮助老牌参与者抵御利基竞争对手。

口味多样化作为风险缓解策略发挥关键作用。在对钠含量更严格监管限制的情况下,韩式产品可以通过转向基于韩式辣椒酱的辣味特征来适应,保持其大胆辣味吸引力。同样,马沙拉产品可以演变成减盐变体,同时通过garam香料混合保持其芳香强度。这些适应性策略确保感官满意度保持完整,使制造商能够在印度方便面行业中保护市场份额,即使在严格的健康和监管要求下。通过主动应对潜在挑战,该行业可以在遵循不断发展的健康标准的同时继续满足消费者需求。

备注: 购买报告后可获得所有单个细分市场的细分份额

按销售渠道:超市锚定销量,在线超越所有

2024年,超市和大型超市贡献41.57%的零售收入,作为通过专门面条区发现新口味的关键场所。提供广泛的方便面品牌和变体,这些门店已成为寻求多样性的消费者的首选。2024年,DMart运营424个地点,保持其作为印度领先超市连锁的地位。另一方面,在线商店实现显著的15.01%复合年增长率,由快速门到门配送的便利性推动。品牌现在将即时商务货架视为高速度端架,并愿意支付与实体店眼平放置相当的位置费。

传统小店继续在半城市地区提供最后一英里服务,但其市场份额由于智能手机渗透率增加而逐渐缩小。为避免渠道冲突并确保货架存在,前瞻性制造商为小店推出专属套装SKU,同时利用数字销量增长。这种双轨策略扩大其市场覆盖,同时保持价格纪律。

地理分析

印度方便面市场展现出明显的地区差异,受文化偏好、经济发展和分销能力影响。北部各邦在人均消费方面领先,受小麦为中心的饮食和德里NCR、旁遮普邦和北方邦等城市中心影响。认识到该地区的增长潜力,ITC正在加强其YiPPee在北印度的市场份额努力,尽管面临老牌品牌的激烈竞争。

古吉拉特邦和马哈拉施特拉邦已成为印度西部地区的重要制造中心。这些邦受益于诸如港口通道和完善的工业基础设施等战略优势,这吸引了Balaji Wafers和Ayoni Foods等公司建立生产设施。此外,该地区蓬勃发展的创业生态系统在促进代工生产和合同生产方面发挥关键作用。这种环境使较小品牌能够有效扩大运营,利用强大工业框架提供的支持和机会。

拥有先进食品加工基础设施和出口导向的南部各邦呈现独特机会。泰米尔纳德邦作为加工食品出口领导者脱颖而出,而卡纳塔克邦正在开辟作为技术驱动制造中心的利基。在东部,明显偏好更辣的变体。Wai Wai等公司通过在北孟加拉邦和锡金推出针对当地嗜辣口味偏好定制的Akabare面条等产品作出回应。这一地区分析强调成功市场进入取决于掌握当地口味、分销细节和竞争格局,所有这些在印度广阔地理范围内差异很大。虽然FSSAI法规在全国统一,但执行强度和消费者认知因地区而异,对具有全印度战略的公司构成挑战。

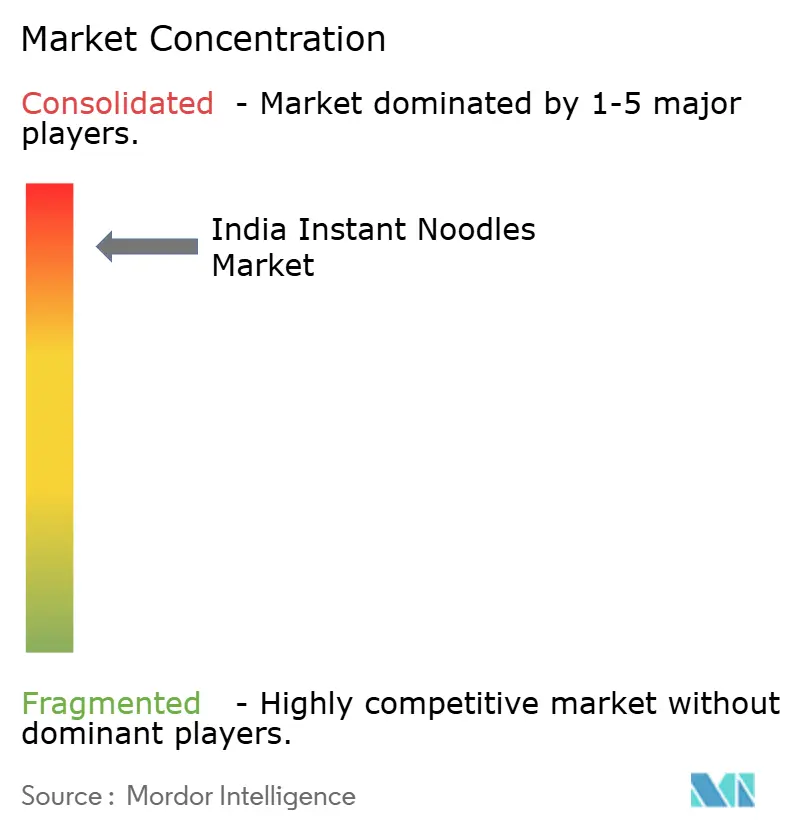

竞争格局

印度方便面市场集中度较高,雀巢的美极占据重要市场份额。然而,它面临来自地方参与者和新兴韩式影响品牌的持续竞争,这些品牌利用文化趋势和本地化分销策略。竞争格局突出了一个市场,其中老牌参与者必须防御其地位,抵御高端韩式进入者和价值驱动的地方品牌,这些品牌解决分销空白并迎合价格敏感细分市场。在市场运营的主要参与者包括雀巢股份有限公司、联合利华集团、ITC有限公司、日清食品控股株式会社和帕坦伽利阿育吠陀等。

老牌品牌优先考虑地区适应和农村市场渗透,而D2C和进口品牌专注于利基城市消费者。战略整合正在获得动力,例如,2024年1月,塔塔消费品收购Capital Foods 75%股权,旨在挑战美极的主导地位并加强其在方便面细分市场的立足点。

健康导向变体、高端韩式口味和可持续包装解决方案中正在出现机会。然而,现任者由于规模经济和传统品牌定位而面临创新挑战。Ayoni Foods等公司提供的代工制造使较小品牌能够扩大生产,同时专注于营销和分销。这种动态增加了对老牌参与者的竞争压力,他们必须在不同市场细分中平衡高端定位与成本竞争力。

印度方便面行业领导者

-

雀巢股份有限公司

-

ITC有限公司

-

联合利华集团

-

日清食品控股株式会社

-

帕坦伽利阿育吠陀有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:雀巢印度在其位于古吉拉特邦萨南德的工厂推出了新的美极面条生产线。这一扩张通过1.05亿印度卢比的投资实现,将该工厂的产能每年提高约20,300吨。

- 2024年12月:Wai Wai面条推出了三种大胆的新口味:Dynamite系列超辣韩式面条、Xpress芝士系列和调味马沙拉面条(SMN)。这些产品旨在满足不断发展的消费者偏好,将正宗成分与创意配方相结合,提供卓越口味。

- 2023年11月:雀巢美极推出了烧烤味韩式面条,有两种变体--BBQ鸡肉和BBQ蔬菜。每90克装分别定价60印度卢比和55印度卢比,反映了这些产品的高端定位。

- 2023年1月:WickedGud,一个直接面向消费者(D2C)的健康食品品牌,推出了由燕麦、扁豆、全麦、小米和糙米混合制成的新方便面系列。这些面条100%不含精制面粉,不添加任何油,完全不含有害化学物质。与传统方便面相比,它们提供健康营养的替代品。

印度方便面市场报告范围

方便面以预煮和干燥块状出售,配有调味粉和调味油。

印度方便面市场按产品类型和销售渠道细分。市场按产品类型细分为杯/碗装和袋装。市场按销售渠道细分为超市/大型超市、便利店/食品杂货店、在线零售店和其他销售渠道。

市场规模和预测已基于价值(美元)为每个细分市场完成。

| 素食 |

| 非素食 |

| 单份装 |

| 多份装 |

| 杯/碗装 |

| 袋装 |

| 马沙拉味 |

| 辣味(韩式) |

| 中式口味 |

| 其他 |

| 超市/大型超市 |

| 便利店/食品杂货店 |

| 在线零售店 |

| 其他销售渠道 |

| 按产品类型 | 素食 |

| 非素食 | |

| 按包装规格 | 单份装 |

| 多份装 | |

| 按包装形式 | 杯/碗装 |

| 袋装 | |

| 按口味变体 | 马沙拉味 |

| 辣味(韩式) | |

| 中式口味 | |

| 其他 | |

| 按销售渠道 | 超市/大型超市 |

| 便利店/食品杂货店 | |

| 在线零售店 | |

| 其他销售渠道 |

报告中回答的关键问题

2025年印度方便面市场有多大?

印度方便面市场规模在2025年价值15.9亿美元。

印度方便面到2030年的预计增长率是多少?

品类收入预计以13.39%的复合年增长率上升,到2030年达到29.8亿美元。

哪个口味细分增长最快?

韩式辣味变体展现最快扩张,复合年增长率前景为13.48%。

为什么杯装面条在印度获得份额?

杯装形式提供免餐具准备、分量控制和高端定位,推动14.82%的复合年增长率增长。

页面最后更新于: