水解植物蛋白市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 3.64 十亿美元 |

| 市场规模 (2030) | 5.13 十亿美元 |

| 增长率 (2025 - 2030) | 7.18% CAGR |

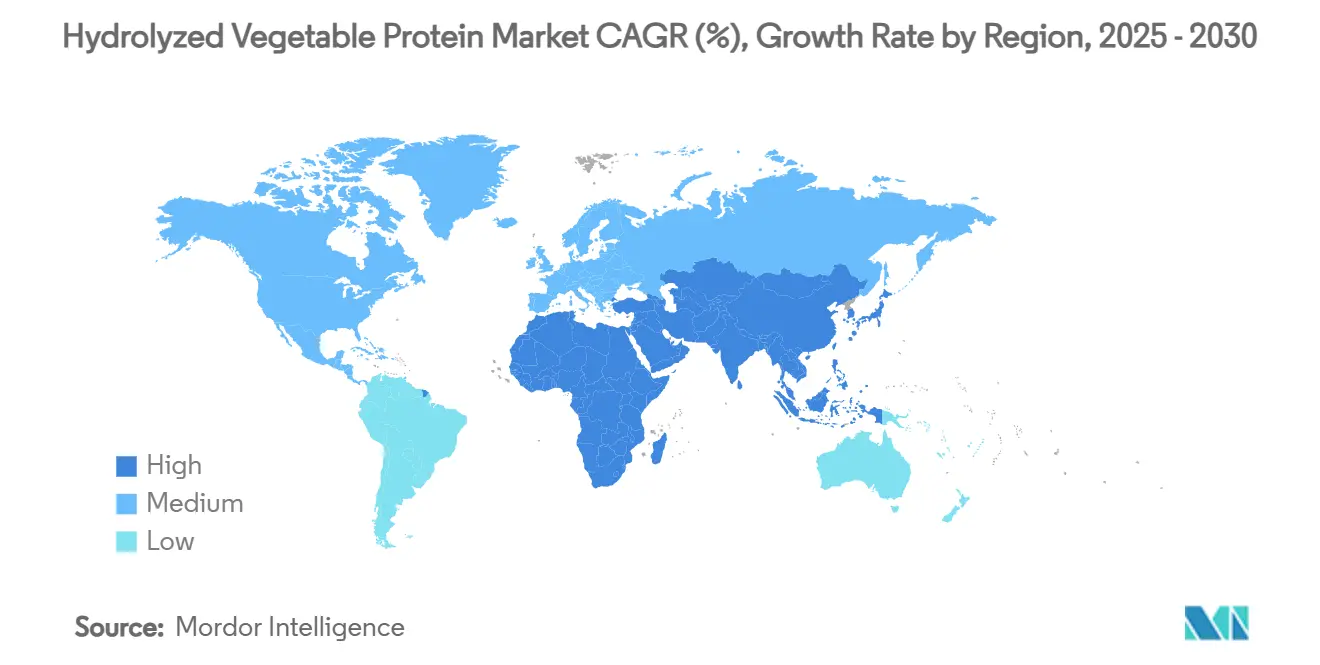

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

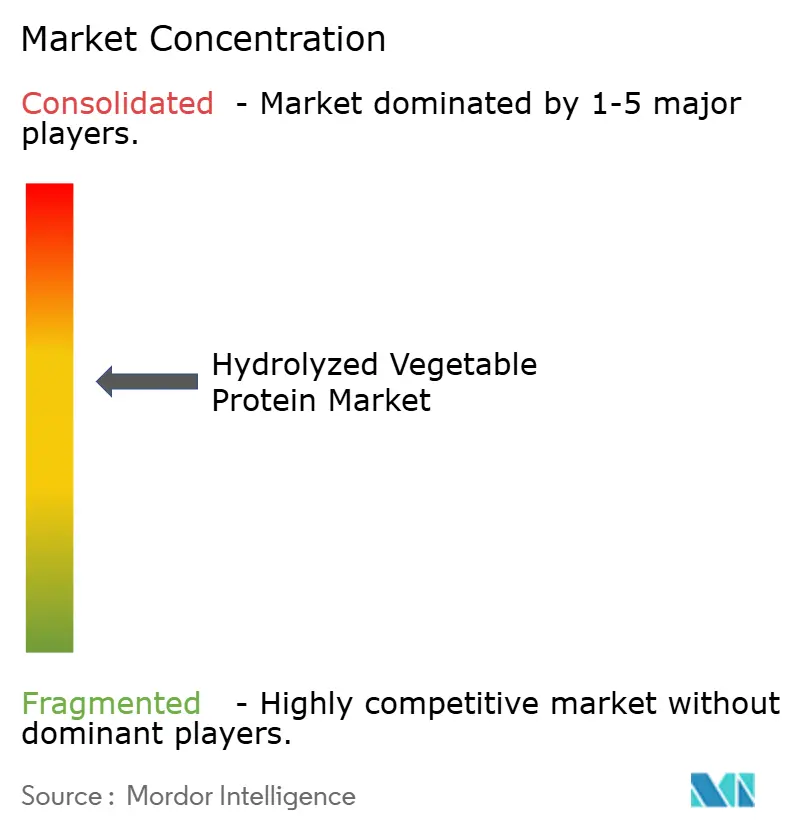

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

沐德智库水解植物蛋白市场分析

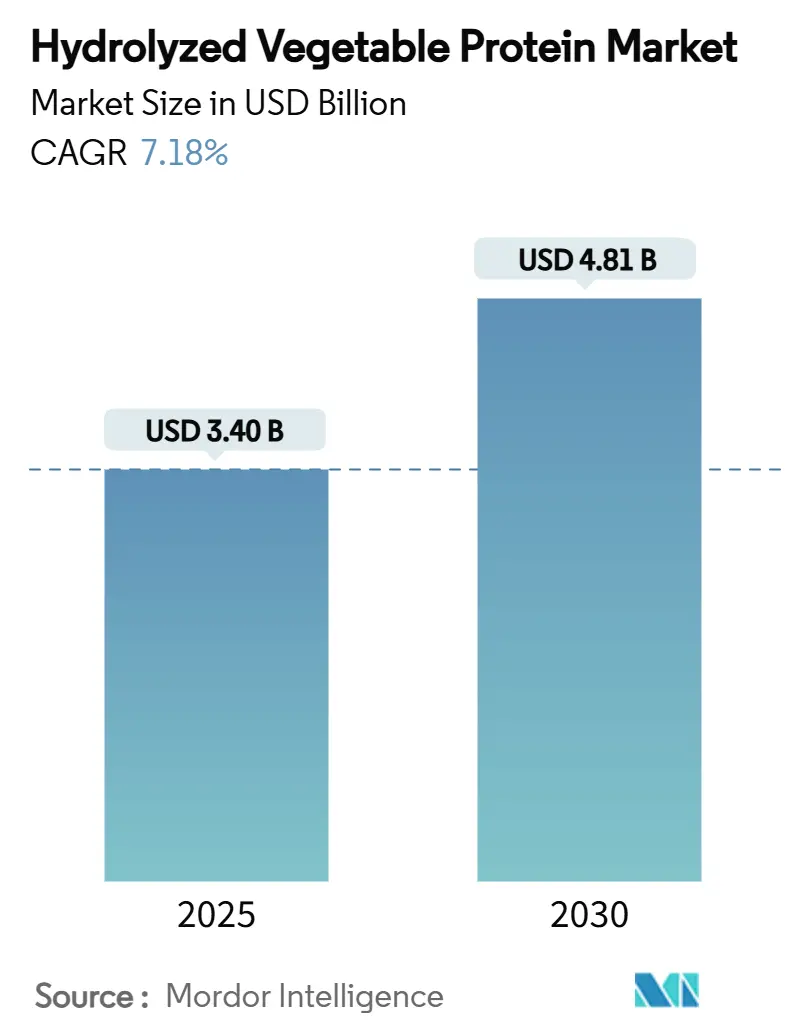

预计水解植物蛋白市场规模在2025年为34亿美元,预计到2030年将达到48.1亿美元,复合年增长率(CAGR)为7.18%。市场增长与对清洁标签、植物基和无过敏原成分需求增长相符。消费者偏好具有透明成分采购的产品,这些产品提供功能性和营养益处,推动了水解植物蛋白在食品饮料、个人护理、营养保健品和宠物营养领域的应用。主要地区的监管机构通过推广天然蛋白质来源并实施对合成添加剂和过敏原的限制来支持这一趋势。对植物肉类替代品、低过敏性宠物食品和基于发酵的生物加工日益增长的需求扩大了水解植物蛋白的应用。随着全球对健康、可持续性和饮食个性化关注的增加,水解植物蛋白成为现代产品配方中的重要成分,使制造商能够满足消费者和监管要求,同时改善风味、营养和功能性能。

主要报告要点

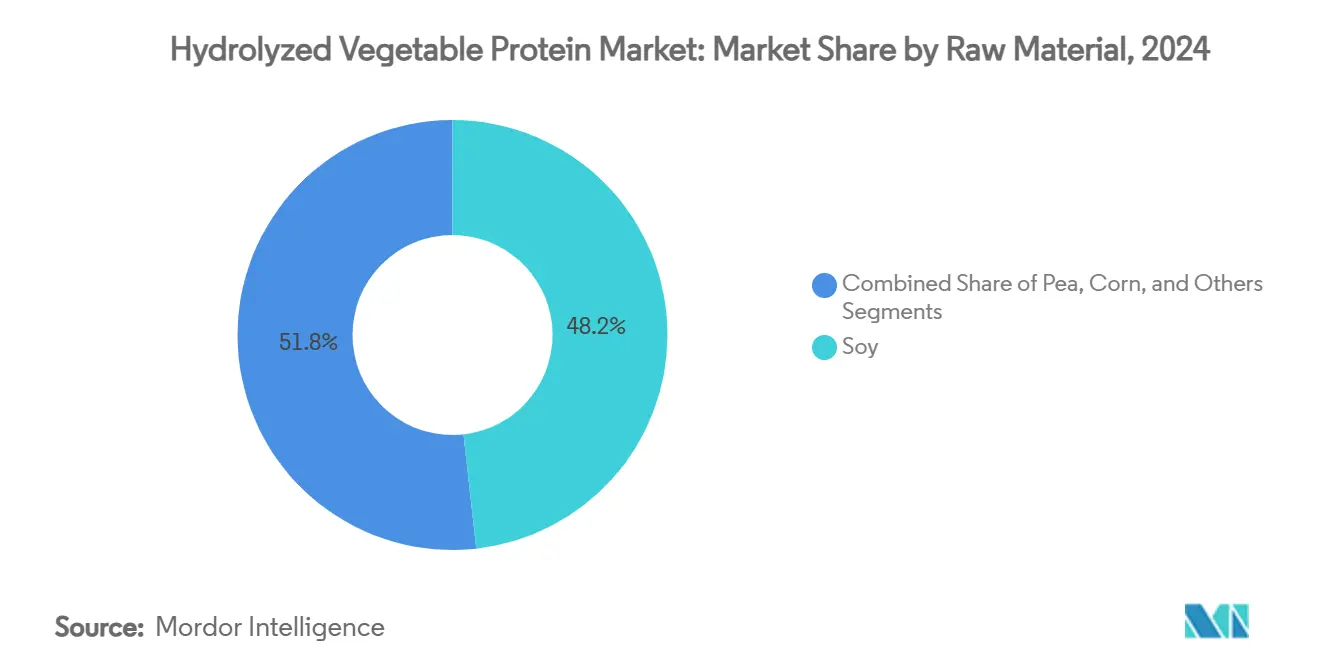

- 按原料分,大豆在2024年占水解植物蛋白市场份额的48.23%,而豌豆蛋白预计将以8.15%的复合年增长率增长至2030年。

- 按应用分,食品饮料在2024年占水解植物蛋白市场规模的70.23%;个人护理和化妆品预计将以9.56%的复合年增长率增长至2030年。

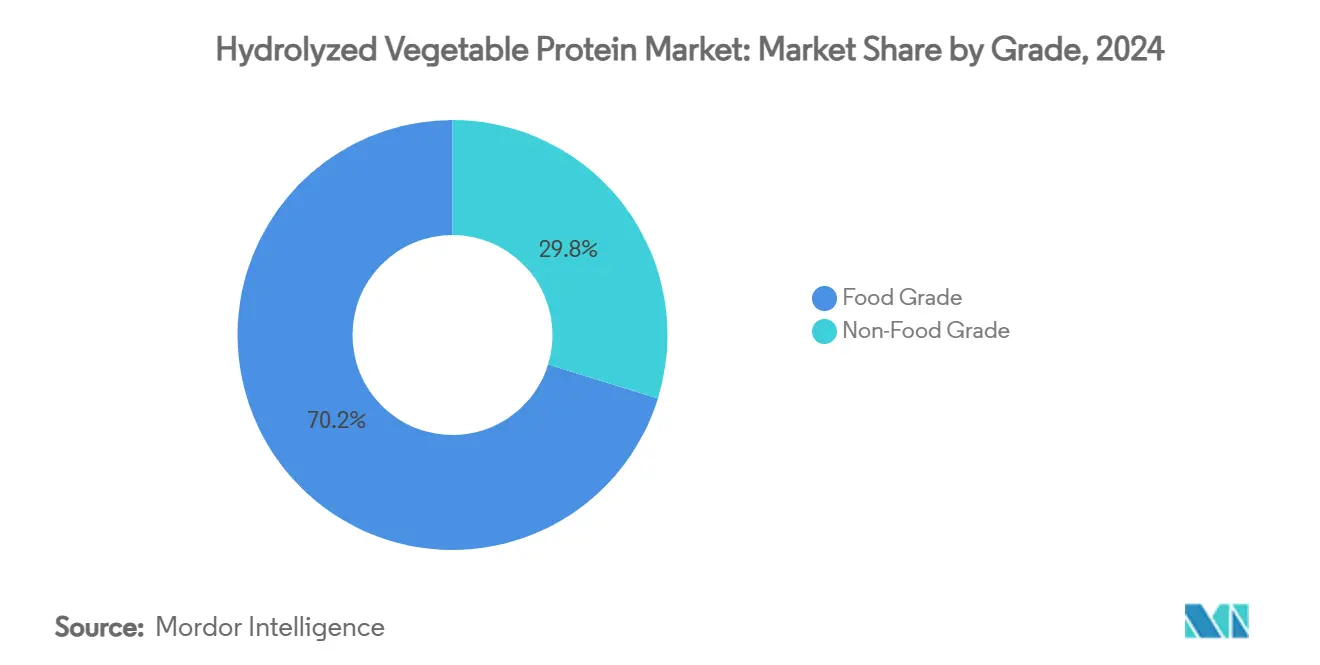

- 按等级分,食品级在2024年占水解植物蛋白市场份额的70.23%,而非食品级预计将以8.03%的复合年增长率实现最快增长至2030年。

- 按地理区域分,亚太地区在2024年以35.29%的收入份额领先;中东和非洲地区以7.49%的复合年增长率记录了最快的发展轨迹至2030年。

全球水解植物蛋白市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 清洁标签和天然成分日益普及 | +1.8% | 全球,在北美和欧盟影响最强 | 中期(2-4年) |

| 植物肉制品中水解植物蛋白需求增长 | +1.5% | 全球,由北美和亚太地区引领 | 短期(≤2年) |

| 低过敏性宠物食品需求上升增加水解植物蛋白使用 | +1.2% | 北美和欧盟,扩展至亚太地区 | 中期(2-4年) |

| 对便利食品需求增长推动水解植物蛋白市场 | +0.9% | 全球,重点在城市中心 | 短期(≤2年) |

| 对素食产品倾向推动水解植物蛋白需求 | +0.8% | 欧洲和北美,在亚太地区新兴 | 中期(2-4年) |

| 对富含鲜味增味剂需求上升 | +0.6% | 亚太核心,向全球市场扩散 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

清洁标签和天然成分日益普及

对清洁标签和天然成分的需求推动全球水解植物蛋白市场增长。消费者越来越寻求具有透明成分列表和最少人工添加剂的食品产品,这反映了清洁标签运动。这种消费者行为源于对合成化学品和防腐剂的担忧,以及对可持续和道德采购食品的偏好。全球水解植物蛋白市场受益于大豆、玉米和豌豆等植物来源,这些来源通过提供天然蛋白质替代品满足这些要求。除了食品饮料外,植物蛋白在个人护理产品中也有稳定需求。根据国家卫生基金会(NSF)的数据,2024年,74%的美国人认为有机成分在个人护理产品中很重要,而65%的人强调需要清楚的成分列表来识别潜在有害物质[1]来源:国家卫生基金会(NSF),"消费者认为有机成分在个人护理产品中很重要",nsf.org。这些统计数据证明了消费者对消费品成分透明度的更广泛偏好。因此,对清洁标签产品和天然成分日益增长的关注为全球水解植物蛋白市场在未来几年的持续增长奠定了基础。

植物肉制品中水解植物蛋白需求增长

植物肉制品中水解植物蛋白需求增长正在推动市场发展。弹性素食、素食和纯素饮食的兴起增加了对植物肉类替代品的需求。水解植物蛋白在这些产品中既作为增味剂又作为蛋白质来源,复制传统肉类的鲜味和口感。其在不含动物源成分的情况下增强咸味的效果使其在植物汉堡、香肠和熟食片中必不可少。水解植物蛋白还改善质地和保湿性,这些是肉类替代品的重要特征。健康担忧、动物福利考虑和环境可持续性推动消费者对肉类替代品的偏好。在欧洲,肉类消费正在下降,特别是在德国和奥地利等国家。联邦农业和食品办公室报告称,2023年德国人均肉类消费量约为430克,而奥地利统计局记录显示与前一年相比每人减少1.7公斤[2]来源:联邦农业和食品办公室,"人均肉类消费量降至52公斤以下",ble.de。这些全球消费模式以及水解植物蛋白在植物替代品中的日益融入表明水解植物蛋白市场在未来几年将持续增长。

低过敏性宠物食品需求上升增加水解植物蛋白使用

全球水解植物蛋白市场因低过敏性宠物食品需求增加而经历增长,因为宠物主人为有食物过敏和敏感性的动物寻求专门饮食。宠物人性化趋势,特别是在北美和欧洲突出,已导致主人优先考虑为他们的宠物提供高质量、注重健康的营养。水解植物蛋白通过酶解蛋白质分解成较小肽段而产生,提供增强的消化性和降低的过敏性,使其适合有食物不耐受的宠物。宠物食品制造商正在扩大其低过敏性产品线,以回应宠物过敏病例增加和对宠物营养认知的增长。监管机构,包括美国饲料控制官员协会(AAFCO)和欧盟饲料法规767/2009,建立宠物食品安全和标签指导原则,确保产品质量并维持消费者信心。水解植物蛋白在宠物食品配方中日益采用,结合严格的质量标准,表明在未来几年市场将持续增长。

对便利食品需求增长推动水解植物蛋白市场

全球水解植物蛋白(HVP)市场因对便利食品需求增加而经历增长,因为消费者寻求快速、营养的膳食解决方案。城市化、更高的可支配收入和双收入家庭等因素增加了对节省时间食品选择的偏好,推动了即食餐、零食和预包装食品市场。水解植物蛋白增强食品产品的风味、质地和蛋白质含量,同时满足消费者对清洁标签和天然成分的要求。这些蛋白质是各种便利食品的重要组成部分,包括汤、调味汁、方便面和即食餐。便利食品市场的扩张,得到消费者行为变化和食品加工及包装技术进步的支持,继续增加水解植物蛋白的使用。国际食品信息理事会报告称,61%的美国人在2023年为便利而购买食品饮料,相比2022年的56%,表明消费模式的显著转变

2023"年食品与健康调查",foodinsight.org">[3]<span class="tooltip-text">来源:国际食品信息理事会(IFIC),[3]

限制因素

(~) % 对复合年增长率预测的影响

地理相关性

影响时间线

原料价格波动

-0.70%

全球,在北美和欧盟敏感性加强

中期(2-4年)

替代蛋白成分可获得性

-0.50%

全球,亚太地区竞争压力加剧

长期(≥4年)

FDA和欧盟严格的标签和安全法规增加成本

-0.40%

全球,在欧洲和北美影响最强

中期(2-4年)

对潜在过敏的担忧

-0.30%

北美和欧盟,监管重点全球扩展

短期(≤2年)

来源: Mordor Intelligence