人乳头瘤病毒疫苗市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

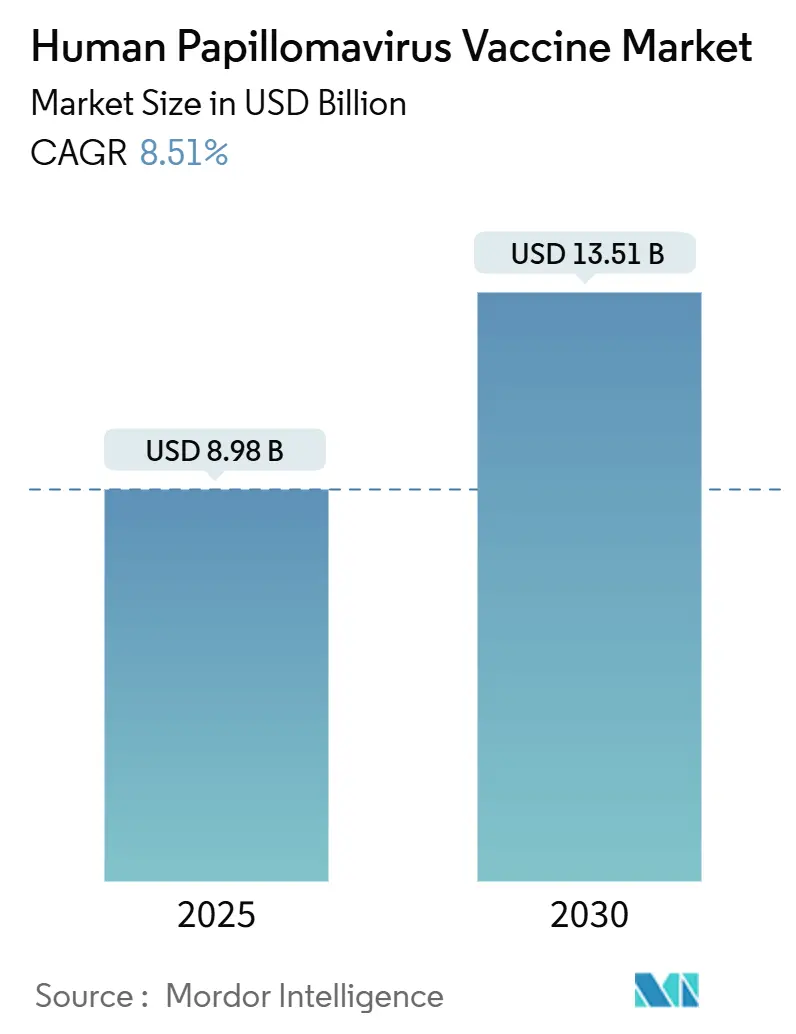

| 市场规模 (2025) | 8.98 十亿美元 |

| 市场规模 (2030) | 13.51 十亿美元 |

| 增长率 (2025 - 2030) | 8.51% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence人乳头瘤病毒疫苗市场分析

人乳头瘤病毒疫苗市场在2025年估值为89.8亿美元,预计到2030年将达到135.1亿美元,复合年增长率为8.51%。世界卫生组织(WHO)在2024年末批准的单剂量接种计划[1]世界卫生组织,《单剂次HPV疫苗立场文件》,who.int 、中低收入国家(LMIC)制造商的激增以及性别中性政策的扩大正在重新定义临床需求模式。九价配方的快速普及、印度、中国和欧盟的大规模政府资金承诺,以及FDA标签扩展至覆盖头颈癌,共同维持强劲的销量增长。制造商同时在为单剂量方案和地区特定多价平台重新调整生产,而付费方则协商分层定价,在不侵蚀利润率的情况下扩大可及性。这些力量使人乳头瘤病毒疫苗市场在全球公共项目和高端私人领域实现持续扩张。

主要报告要点

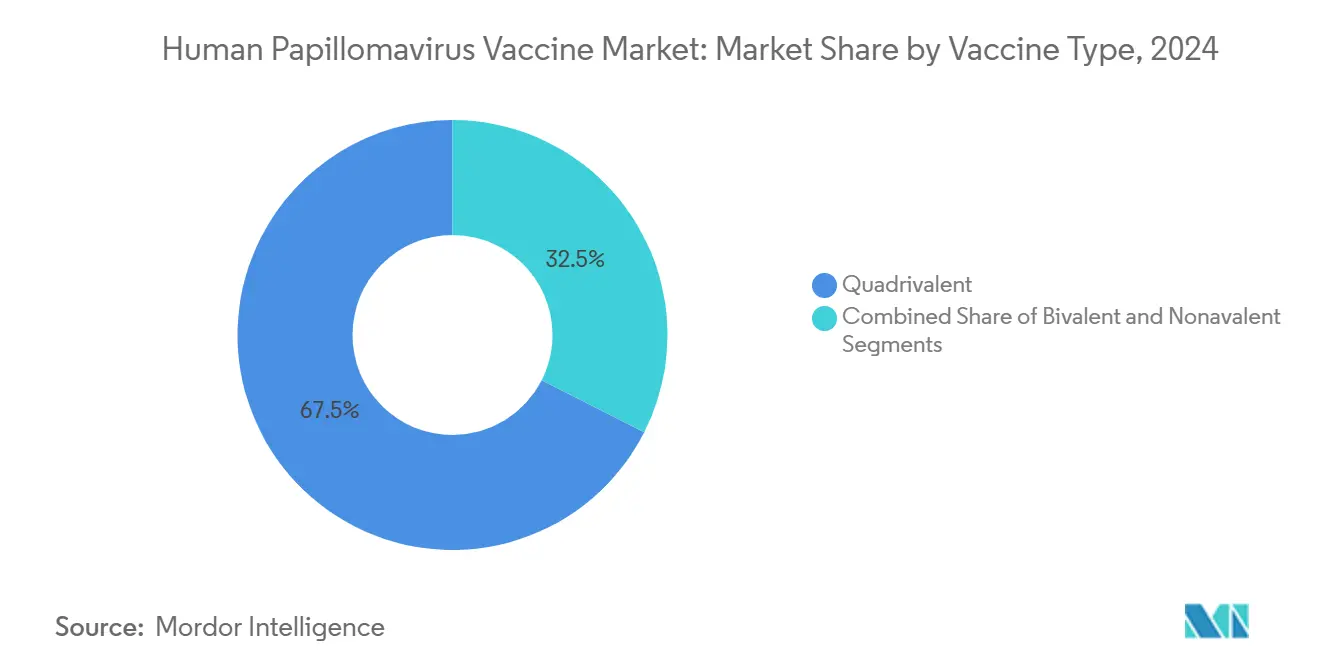

- 按疫苗类型,四价产品在2024年以67.53%的收入份额领先,而九价配方预计以9.24%的复合年增长率扩张至2030年。

- 按适应症,宫颈癌预防在2024年占人乳头瘤病毒疫苗市场份额的69.98%,而肛门癌预防在2030年前以9.31%的复合年增长率推进。

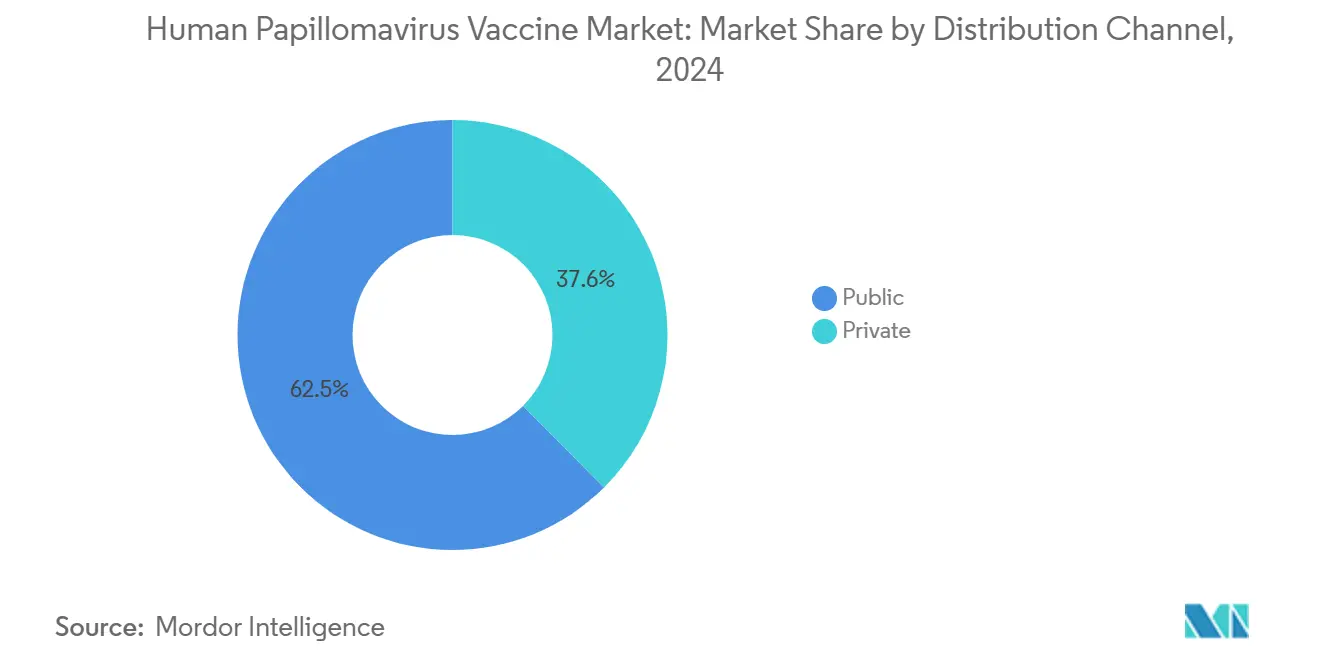

- 按销售渠道,公共项目在2024年占人乳头瘤病毒疫苗市场规模的62.45%,而私人医疗机构在预测期内以9.42%的复合年增长率增长。

- 按年龄组,成人在2024年占人乳头瘤病毒疫苗市场规模的59.65%份额,但儿童疫苗接种将在2030年前实现最快的9.13%复合年增长率。

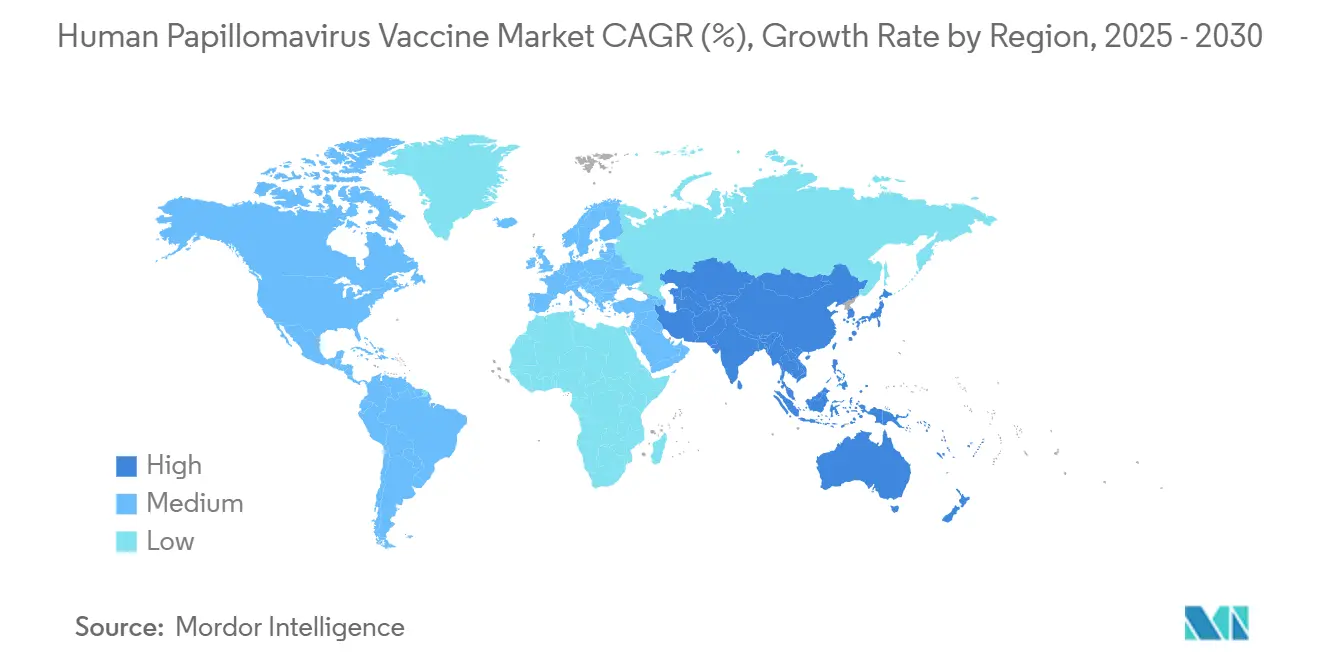

- 按地理位置,北美在2024年占人乳头瘤病毒疫苗市场39.48%的份额,但亚太地区在2030年前将实现最强劲的9.22%复合年增长率。

全球人乳头瘤病毒疫苗市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 新型多价HPV疫苗的批准 | +1.8% | 全球;北美和欧盟早期采用 | 中期(2-4年) |

| 政府及多边资金加速器 | +2.1% | LMIC重点;Gavi支持的国家;印度和中国 | 长期(≥4年) |

| 性别中性免疫政策 | +1.5% | 北美;欧盟;澳大利亚;向亚太地区扩展 | 中期(2-4年) |

| HPV相关癌症发病率上升 | +1.2% | 全球;尤其是发达市场的口咽癌 | 长期(≥4年) |

| WHO批准的单剂量计划 | +1.7% | 全球;在LMIC中加速采用 | 短期(≤2年) |

| LMIC疫苗制造商的兴起 | +0.9% | 亚太地区;非洲;拉丁美洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

新型多价HPV疫苗的批准

最近FDA批准加德西9用于头颈癌预防,将保护范围扩展到妇科恶性肿瘤之外,并开启了男性成人细分市场。默克和几家亚洲开发商正在推进针对非洲和东南亚高流行HPV类型的下一代多价候选疫苗,强化了人乳头瘤病毒疫苗市场的高端层级。WHO的管线评估列出了20多种治疗性疫苗,预示着预防性和治疗性模式的未来融合[2]世界卫生组织,《HPV疫苗研发管线》,who.int 。总体而言,这些创新支撑销量增长并鼓励各地区的价格差异化。

政府及多边资金加速器

印度2024年预算资助了使用本土生产的Cervavac的全国女孩项目,私人部门剂量价格为24美元,创造了人乳头瘤病毒疫苗市场最大的单一扩张。Gavi的6亿美元承诺和联合国儿童基金会自2013年以来超过9300万剂的累计采购提供稳定的需求预测,为亚洲和拉丁美洲的产能建设提供依据[3]Gavi,《HPV疫苗项目承诺》,gavi.org 。2025年PAHO下的类似协议进一步汇集地区订单,降低单位成本并扩大可及性。

性别中性免疫政策

从仅限女性到性别中性项目的转变有效地使几个高收入市场的合格人群增加了一倍。台湾2025年6月决定为男孩提供免费疫苗接种,体现了地区接受度的扩大。欧盟在PROTECT-EUROPE项目下的资助加速了同样的转变,强化了人乳头瘤病毒疫苗行业的长期需求。来自ASCO的临床证据显示,接种疫苗的男性HPV相关恶性肿瘤发病率较低,强化了政策理由。

WHO批准的单剂量计划

WHO 2024年10月的指导意见得出结论,单剂量提供与多剂量方案相当的保护,这一发现在2024年9月已在57个国家投入使用。简化的计划简化了冷链物流,将人均疫苗成本减半,并在学校出勤和随访具有挑战性的环境中释放了接种率。制造商正在将现有九价平台重新配制为单剂量小瓶,而LMIC生产商看到了更快的监管途径,加剧了人乳头瘤病毒疫苗市场的竞争。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 严格的生物制品法规 | -1.4% | 全球;在新兴市场尤其复杂 | 中期(2-4年) |

| 疫苗犹豫和错误信息 | -2.3% | 全球;社交媒体放大 | 短期(≤2年) |

| 中等收入国家的高采购成本 | -1.1% | 中等收入国家;不符合Gavi资格 | 长期(≥4年) |

| LMIC中的冷链和最后一公里差距 | -0.8% | 撒哈拉以南非洲;农村亚洲;偏远拉丁美洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的生物制品法规

复杂的生物制品框架需要详尽的安全性和效价数据,使每个候选药物的开发成本超过10亿美元,并延迟地区制造商的批准。欧洲药品管理局档案增加了另一层合规性,而WHO预认证对多边投标仍然必不可少。这些层次增加了上市时间,有利于拥有深厚资本储备的现有企业,抑制了人乳头瘤病毒疫苗市场小型进入者的增长。

疫苗犹豫和错误信息

社交媒体驱动的怀疑态度,特别是围绕青少年性行为的问题,即使在疫苗得到补贴的情况下也会抑制接种率。发表在尼日利亚大都市地区父母拒绝率增加的研究以及欧洲部分地区的类似模式说明了这种逆风。涉及宗教和社区领导者的反击活动取得成功,但需要持续的资金和协调,在短期内减缓了发展轨迹。

细分市场分析

按疫苗类型:九价创新挑战四价主导地位

四价疫苗在2024年保持67.53%的份额,支撑了广泛的国家项目渗透。其稳固地位支持可预测的收入流,但定价较高的九价产品以9.24%的复合年增长率超越。九价产品的人乳头瘤病毒疫苗市场规模在北美和欧洲强劲扩张,因为付费方认可更广泛的致癌株覆盖。这种转变也有利于愿意为更广泛保护付费的中等收入消费者,即使LMIC的采购机构继续购买成本效益高的四价或二价剂量。

全球临床证据显示加德西9提供近乎普遍的宫颈癌保护和对其他HPV相关疾病90%的效力。WHO预认证Cecolin用于单剂量计划和Walrinvax用于两剂量方案扩大了供应选择,对人乳头瘤病毒疫苗市场的价格点施加压力。展望未来,为非洲和亚洲株流行而设计的地区特定多价候选疫苗可能进一步分化竞争领域。

按适应症:宫颈癌预防扩展到男性重点应用

宫颈癌预防在2024年占收入的69.98%,得益于根深蒂固的公共卫生重点和数十年的支持数据。然而,肛门癌预防以9.31%的复合年增长率增长最快,因为性别中性政策认识到男性疾病负担的增长。随着非宫颈适应症获得突出地位,宫颈应用的人乳头瘤病毒疫苗市场份额将逐渐下降,尽管绝对收入继续增长。

FDA将加德西9扩展到头颈癌验证了超越以女性为中心的适应症的扩张,并为成人追赶项目提供信息。同行评议数据显示男性口咽癌发病率上升,催化了全球政策更新。因此,制造商正在将价值主张重新定位为对两性都有吸引力的综合癌症预防。

按销售渠道:私人部门增长超过公共项目

公共投标在2024年控制了62.45%的剂量,主要由Gavi、联合国儿童基金会和国家卫生部主导。尽管如此,私人渠道以9.42%的复合年增长率增长,因为城市中产阶级寻求便利和早期疫苗接种。这种双重结构迫使供应商调整差异化定价;例如,血清研究所私人提供Cervavac价格为2000印度卢比(24美元),而政府计划为300-400印度卢比。

欧洲采购展示了效率,平均投标价格从2007年的101.8欧元下降到2017年的28.4欧元。CDC数据呼应了与付费相关的差异,私人保险的青少年比医疗补助或无保险队列显示更高的完成率。人乳头瘤病毒疫苗市场的未来销量增长来自混合公私模式,在保护制造商利润率的同时扩大覆盖面。

按年龄组:成人追赶项目推动市场扩张

成人在2024年占销售额的59.65%,反映了错过早期免疫的传统队列。在CDC将建议扩大到27-45岁人群后,追赶需求仍然强劲,尽管该年龄段的接种率不均匀,为16%。相反,儿童项目实现最快的9.13%复合年增长率,因为国家在9岁时引入疫苗接种并采用单剂量方案。

早期启动将13岁前的系列完成率从47%提高到60%以上的证据指导策略。长期监测发现,在青春期接种疫苗的20-24岁女性中,宫颈癌前病变减少79%,强化了成本效益论据。反过来,这鼓励政府和保险公司资助更早、更广泛的覆盖,巩固人乳头瘤病毒疫苗市场的终生价值。

地理分析

北美39.48%的份额反映了早期采用、广泛的保险覆盖和持续的性别中性追赶举措。美国仍显示与付费相关的差距,但加拿大2024年对9-20岁人群的单剂量建议将其定位为政策风向标。墨西哥参与PAHO的消除路线图承诺在次区域的定价和采购方面实现协同效应。

亚太地区以9.22%的复合年增长率领先增长,由印度完全资助的女孩项目和中国挑战西方现有企业的本土生产商激增推动。默克在中国2025年第一季度41%的销售下降突出了日益激烈的价格竞争和监管复杂性。日本转向为男孩和女孩使用9价疫苗,加上澳大利亚成熟的消除策略,说明了政策模式的多样性,这些模式共同扩大了该地区人乳头瘤病毒疫苗市场规模。

欧洲通过90%的女性覆盖率和扩大的男性疫苗接种授权继续政策创新,由EU4Health基金的2000万欧元承保。竞争性投标在不妨碍供应安全的情况下维持可负担性。中东和非洲面临冷链和犹豫障碍,但尼日利亚2024-2025年覆盖770万女孩的推动显示,以社区为中心的参与可以确保高利用率。在南美洲,PAHO与西班牙机构的2025年合作伙伴关系增强了对9价疫苗的获取,而整个大陆的差异化经济学需要分阶段推出。

竞争格局

人乳头瘤病毒疫苗行业适度集中。默克凭借加德西特许经营权继续主导,但面临前所未有的法律和商业逆风,包括80亿美元的安全诉讼和在中国的快速份额损失。对弗吉尼亚州埃尔克顿扩建工厂和单剂量加德西9制剂的投资旨在捍卫领导地位。

GSK通过Cervarix保持以成本为中心的利基市场,而血清研究所的Cervavac和新获WHO预认证的中国进入者侵蚀价格底线,特别是在LMIC投标中。新兴管线包括治疗性基因疗法,如Precigen的PRGN-2012用于复发性呼吸道乳头状瘤病,等待2025年8月FDA优先审查。与电子病历集成的数字跟踪平台正在成为差异化因素,允许公司记录覆盖证据并与付费方强化价值主张。

空白领域包括成人男性疫苗接种、治疗性疫苗和地区特定多价制剂。能够驾驭复杂生物制品监管、部署分层定价并支持社区驱动教育活动的供应商将在2030年前的人乳头瘤病毒疫苗市场中获得超额收益。

人乳头瘤病毒疫苗行业领导者

印度血清研究所有限公司

万泰生物

INOVIO制药

默克公司

葛兰素史克公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:台湾确认从2025年9月起为男孩提供免费HPV疫苗接种,预计每年惠及约9万名受益者。

- 2025年2月:PAHO和西班牙发展机构同意扩大宫颈癌消除项目,扩大拉丁美洲9价疫苗的获取。

- 2025年1月:菲律宾卫生部启动了完全资助的HPV免疫项目,目标是全国95%的女性覆盖率。

- 2024年11月:默克在国际乳头瘤病毒会议上展示了加德西9成人数据,强化了对45岁以下性别中性疫苗接种的理由。

全球人乳头瘤病毒疫苗市场报告范围

根据本报告的范围,人乳头瘤病毒疫苗是用于预防HPV感染的疫苗。HPV是一组超过100种病毒,其中13种可引起癌症,几乎所有宫颈癌病例都归因于HPV。人乳头瘤病毒疫苗市场按类型(二价、四价、九价)、适应症(宫颈癌、肛门癌、阴茎癌、口咽癌、生殖器疣等)和地理位置(北美、欧洲、亚太地区、中东和非洲、南美洲)进行细分。报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告为上述细分市场提供价值(美元)。

| 二价 |

| 四价 |

| 九价 |

| 宫颈癌 |

| 肛门癌 |

| 阴茎癌 |

| 口咽癌 |

| 生殖器疣 |

| 其他 |

| 公共 |

| 私人 |

| 成人 |

| 儿童 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按疫苗类型 | 二价 | |

| 四价 | ||

| 九价 | ||

| 按适应症 | 宫颈癌 | |

| 肛门癌 | ||

| 阴茎癌 | ||

| 口咽癌 | ||

| 生殖器疣 | ||

| 其他 | ||

| 按销售渠道 | 公共 | |

| 私人 | ||

| 按年龄组 | 成人 | |

| 儿童 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

到2030年人乳头瘤病毒疫苗市场的预计价值是多少?

市场预计到2030年达到135.1亿美元,复合年增长率为8.51%。

为什么单剂量HPV计划对LMIC具有重要意义?

单剂量方案将随访次数减半并降低交付成本,这提高了医疗基础设施有限环境中的覆盖率。

人乳头瘤病毒疫苗市场中哪种疫苗类型增长最快?

九价制剂显示最快的轨迹,由于更广泛的株保护,在2030年前以9.24%的复合年增长率扩张。

性别中性政策如何影响需求?

包括男孩有效地使合格人口增加一倍,加速了北美、欧洲和亚太地区日益增长的接种率。

哪个地区在2030年前提供最高的增长潜力?

亚太地区预计将实现最强劲的9.22%复合年增长率,由大规模国家项目和不断扩大的本土制造推动。

私人渠道在疫苗分销中发挥什么作用?

私人渠道是增长最快的渠道,复合年增长率为9.42%,迎合愿意为便利和早期获取付费的中等收入消费者。

页面最后更新于: