航空网络安全市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

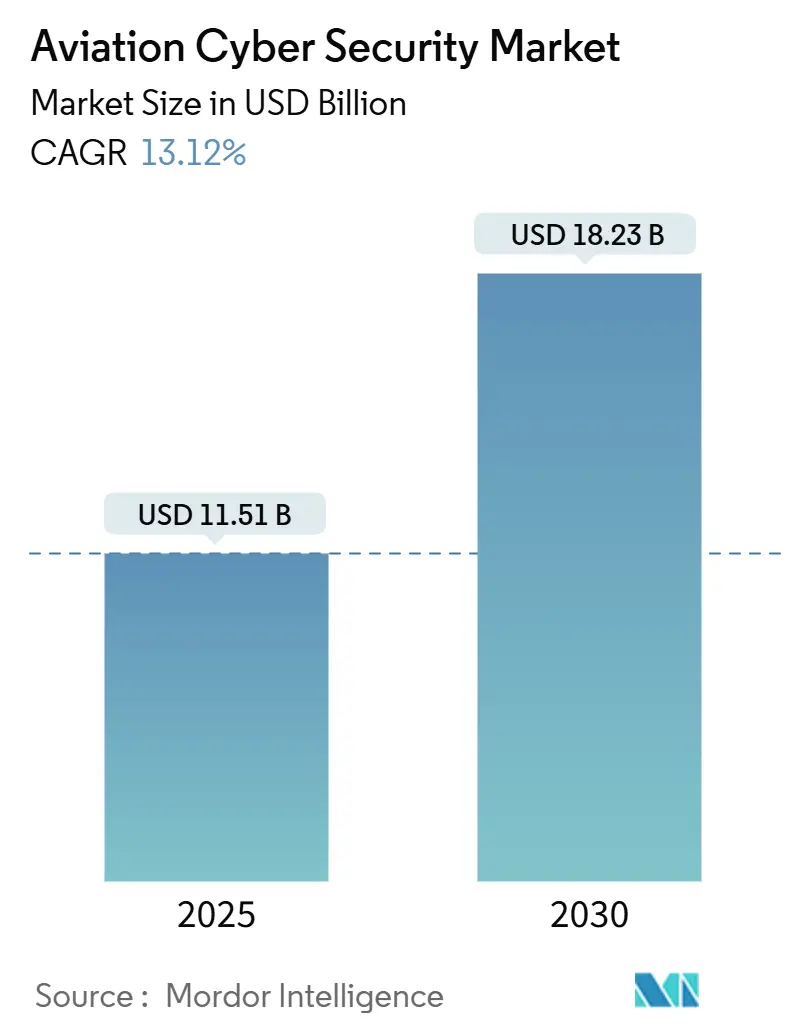

| 市场规模 (2025) | 11.51 十亿美元 |

| 市场规模 (2030) | 18.23 十亿美元 |

| 增长率 (2025 - 2030) | 13.12% CAGR |

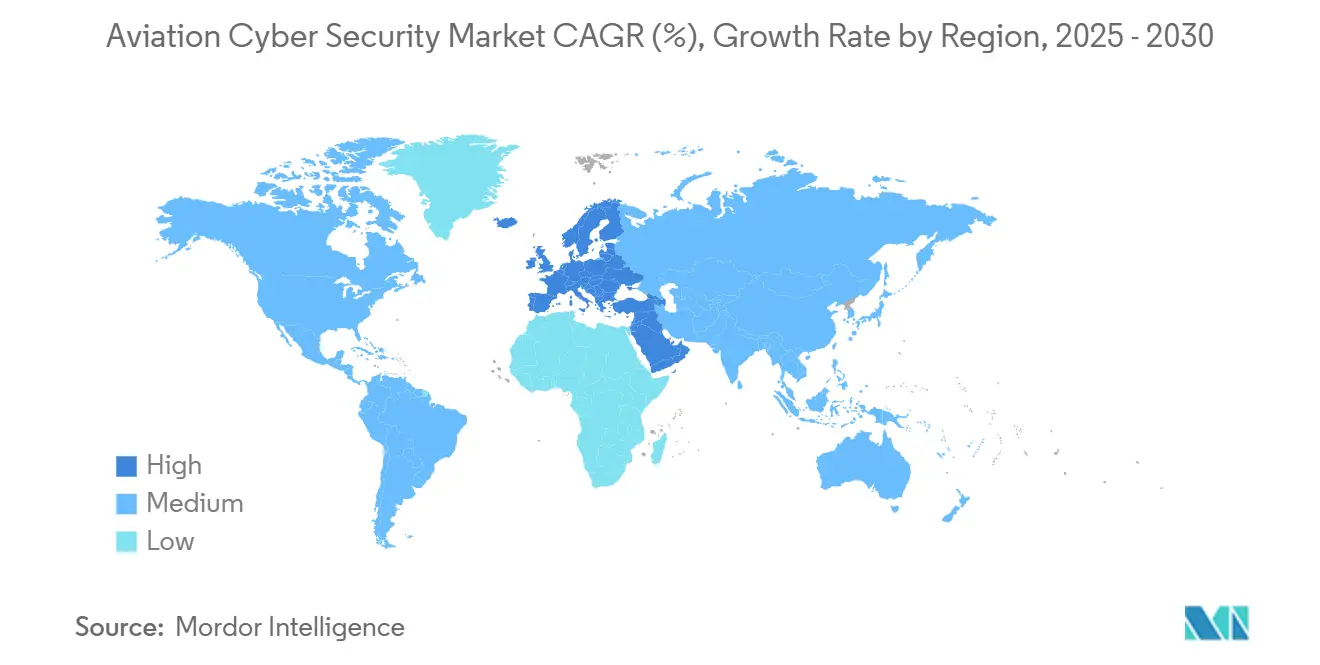

| 增长最快的市场 | 中东 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

航空网络安全市场分析 - 魔多智能

航空网络安全市场规模在2025年估值为115.1亿美元,预计到2030年将达到182.3亿美元,在预测期内反映出稳健的13.12%复合年增长率。自2020年以来网络攻击频率上升、快速云迁移以及机场、飞机和空中交通管制(ATC)系统中联网资产的激增支撑了这一扩张。北美监管资金、欧洲统一规则和中东基础设施建设共同提升了支出水平。技术优先级正在转向零信任架构、托管检测与响应服务和量子安全加密,而运营商寻求外包以解决航空网络安全市场中航空领域安全人才的持续短缺。现有企业和利基供应商之间日益激烈的并购活动旨在缩小运营技术(OT)保护、威胁情报和合规自动化方面的能力缺口。

关键报告要点

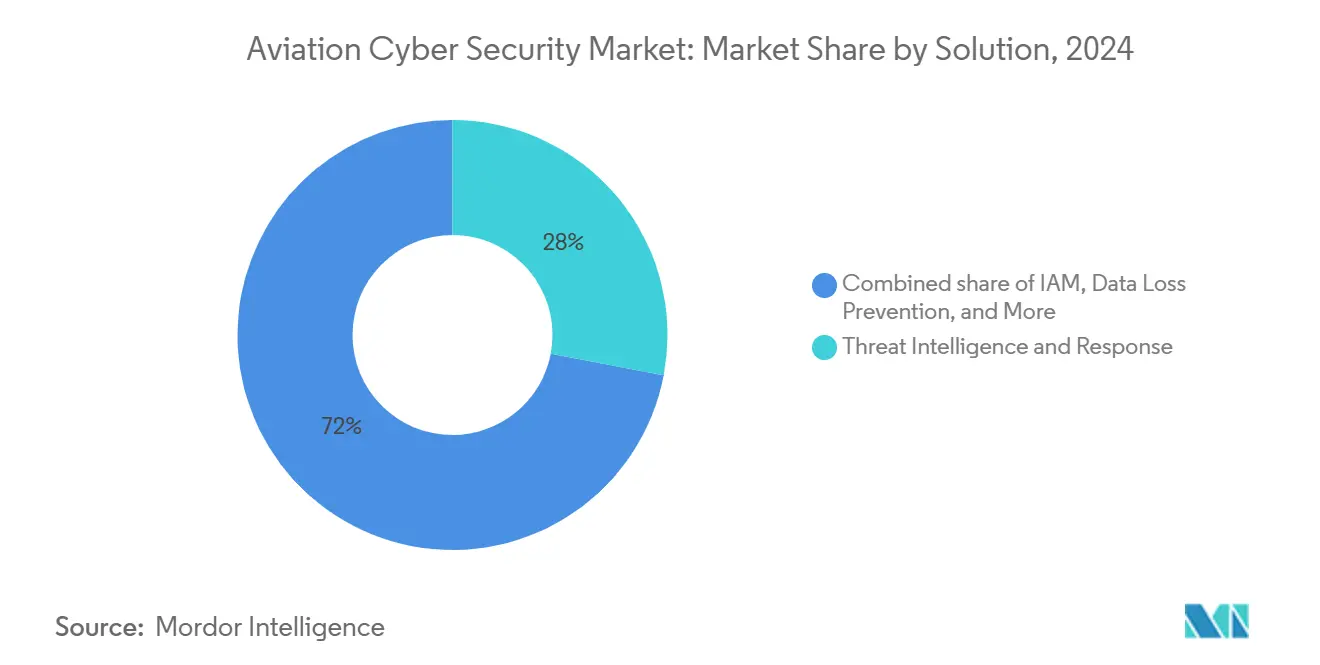

- 按解决方案:威胁情报与响应在2024年收入中占28%;托管安全服务以13.8%的复合年增长率实现最快增长,因为运营商外包专业技能。

- 按安全类型:网络安全在2024年航空网络安全市场份额中占32%,而云安全基于混合云采用以15.1%的复合年增长率快速发展。

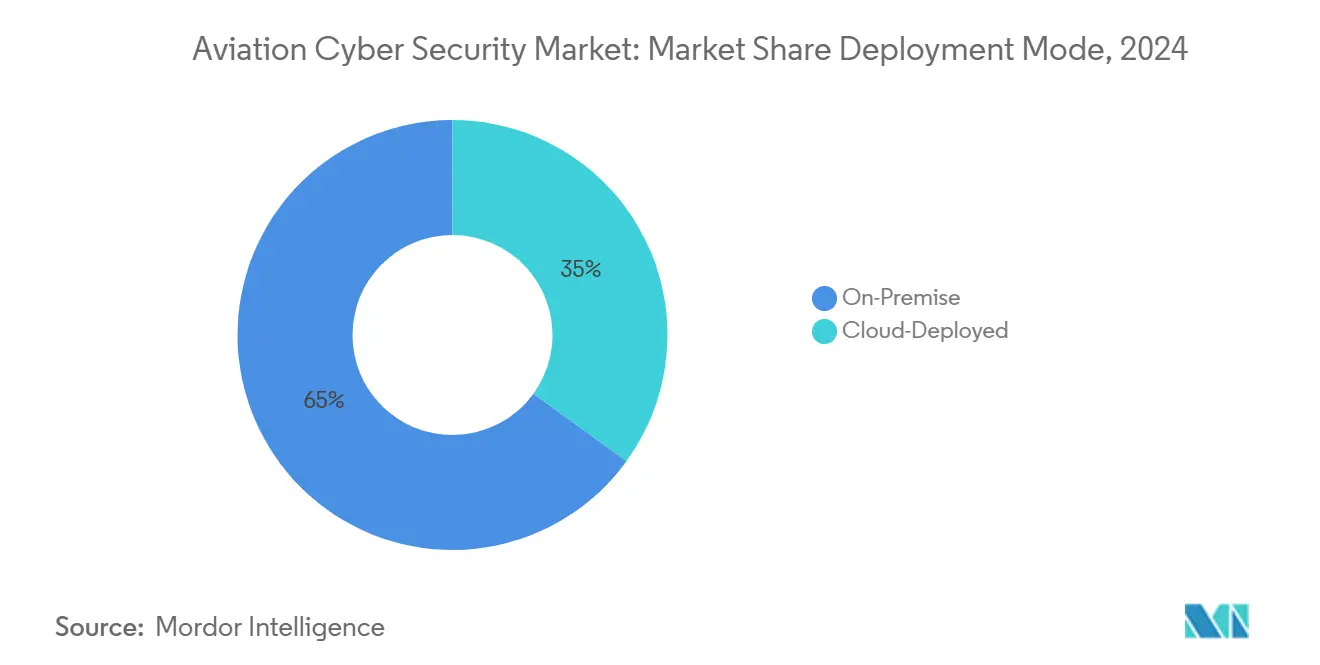

- 按部署模式:本地部署在2024年收入中占65%;云部署由于第三方需求增加以17.3%的复合年增长率实现最快增长。

- 按应用:机场管理在2024年以35%的收入领先,而空中交通管制管理预计到2030年将以14.2%的复合年增长率扩张,反映了航空网络安全市场规模内ATC现代化的加速。

- 按地区:北美在2024年收入中占40%,而中东地区以12.5%的最高区域复合年增长率发展到2030年,反映了大规模机场投资和威胁强度上升。

全球航空网络安全市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (〜)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 集成数字航空生态系统激增扩大网络攻击面 | +2.8% | 全球,在北美和欧洲影响集中 | 中期(2-4年) |

| 飞机机队中开放式架构航电设备和物联网传感器的快速采用 | +2.1% | 北美和亚太地区核心,扩散到中东和非洲 | 长期(≥4年) |

| 基于云的机场运营平台和SaaS飞行应用的增长 | +1.9% | 全球,北美和欧盟早期采用 | 短期(≤2年) |

| ATC网络中5G和卫星连接的集成需要零信任安全 | +1.7% | 亚太地区核心,扩展到北美和欧洲 | 中期(2-4年) |

| eVTOL和城市空中交通运营商的兴起实施安全设计 | +1.4% | 北美和欧洲,亚太地区试点项目 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

集成数字航空生态系统激增扩大网络攻击面

乘客服务、机场OT、飞机数据链和第三方物流的融合正在重新定义航空网络安全市场。2024年8月,西雅图港的一次安全漏洞导致外围系统瘫痪,证明了即使在维持飞行安全的情况下,横向移动也可能中断运营。 飞机机队中开放式架构航电设备和物联网传感器的快速采用

开放标准降低了生命周期成本并支持即插即用升级,但它们在整个机队中传播相同的漏洞。FAA在2024年8月的提案强调了来自维护笔记本电脑、机场Wi-Fi和蓝牙传感器的风险,这些设备可能转向飞行关键域。CISA关于防撞应答器缺陷的公告增加了紧迫性。[3]网络安全和基础设施安全局,"ICS公告ICSA-24-245-1",cisa.gov因此,航空公司和OEM必须将安全编码实践与运行时监控相结合,以减轻航空网络安全市场内的系统性暴露。

基于云的机场运营平台和SaaS飞行应用的增长

云迁移将防御重新定位到身份、加密和实时分析。SITA的2024年航空公司调查显示,77%的北美承运商将网络安全列为前三名,82%在云威胁检测中部署AI。混合环境将传统大型机与基于容器的微服务混合在一起,迫使运营商在航空网络安全市场内调和不同的信任模型。

ATC网络中5G和卫星连接的集成需要零信任安全

向基于IP的语音和数据链路的转换使ATC现代化,但也扩大了攻击向量。FAA国家空域现代化要求对地空链路采用零信任。EUROCONTROL的CERT记录了2019年至2020年间航空公司网络事件530%的激增,加强了持续认证和微分段的论据。

约束因素影响分析

| 约束因素 | (〜)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 分散的传统系统阻碍统一的安全治理 | -1.8% | 全球,在北美和欧洲特别严重 | 中期(2-4年) |

| 新兴市场缺乏航空领域网络安全专家 | -1.5% | 亚太地区和中东、非洲核心,扩散到拉丁美洲 | 长期(≥4年) |

| 高认证和适航验证成本延迟部署 | -1.2% | 全球,北美和欧盟监管复杂性 | 长期(≥4年) |

| 区域和通用航空机场预算分配有限 | -0.9% | 全球,在新兴市场和农村地区特别严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

分散的传统系统阻碍统一的安全治理

国防工业基础研究发现,98%的航空组织维持受到网络事件打击的供应链伙伴关系,将风险传播到数十年历史的ATC和行李网络。加密、多因素认证和集中日志记录在许多传统节点中仍然缺失,迫使航空公司处理冗余控制,这增加了成本,同时留下了重大缺口。

高认证和适航验证成本延迟部署

即使是增量补丁也必须通过严格的适航审查。EASA Part-IS于2025年10月生效,要求运营商认证符合ISO/IEC 27001的信息安全管理系统,延长项目周期和资源需求。较小的机场推迟升级,创造了双速航空网络安全行业并减缓了整体势头。

细分分析

按解决方案:托管安全服务推动运营效率

威胁情报与响应解决方案在航空网络安全市场份额中占2024年收入的28%,证明了该行业向主动监控的转变。托管安全服务在2030年前表现出13.8%的复合年增长率。这一势头源于有限的航空知识分析师池以及在不增加内部人员的情况下满足24×7监管日志记录要求的需要。

OEM和航空公司转向捆绑SIEM、OT异常检测和合规仪表板的托管产品。随着强制事件报告时间表和零信任推广,托管服务的航空网络安全市场规模预计将增加。供应商差异化现在围绕拥有能够与航电设备和ATC工作流程集成的飞行认证工程师,而不是通用SOC人员配置模型。

备注: 购买报告时可获得所有单个细分市场的细分份额

按安全类型:云安全转型加速

网络安全保持了2024年32%的支出,强调了对边界防火墙的剩余依赖。然而,随着多云、容器化工作负载将乘客值机、机组排班和预测性维护转移到场外,云安全以15.1%的复合年增长率领先增长。云控制的航空网络安全市场规模受益于共同责任教育活动和为受管制行业量身定制的主权云区域的推出。

端点保护从机组平板电脑延伸到发动机健康传感器,迫使供应商在不同硬件间统一策略引擎。应用级防火墙、API网关和运行时代码扫描也在加速,因为SaaS飞行规划工具在航空网络安全市场发布之前必须通过网络和安全审计。

按部署模式:云迁移重塑安全架构

本地部署仍占2024年支出的65%,因为安全关键工作负载出于监管原因仍保持物理控制。然而,云部署解决方案以17.3%的复合年增长率上升。航空公司正在协调分阶段迁移:忠诚度计划和收入会计优先,随后是维护分析,一旦数据主权工作流程成熟。这种分阶段方法减少了业务连续性风险,同时实现了零信任试点的概念验证,这对航空网络安全行业至关重要。

混合拓扑需要加密隧道和机场数据中心与超大规模云之间一致的身份代理。提供跨这些平面统一策略编排的供应商获得份额,航空网络安全市场继续转向在单一控制台中可视化陆侧、空侧和云域风险态势的平台。

备注: 购买报告时可获得所有单个细分市场的细分份额

按应用:空中交通管制现代化推动增长

机场管理在2024年行业收入中占35%。乘客自助服务亭、行李物联网标签和楼宇自动化系统创造了巨大的OT暴露,迫使进行资产清单和微分段项目。ATC虽然规模较小,但随着传统雷达、VHF和专有数据总线让位于基于IP的交换,显示出最快的14.2%复合年增长率。随着国家空中导航服务提供商解锁现代化赠款,分配给ATC升级的航空网络安全市场规模将加速。

航空公司管理平台集成AI飞行中断缓解和燃料优化模块,使API安全变得至关重要。随着跨境电子商务扩张,航空货运管理获得优先级,提升了对区块链锚定的保管链日志和航空网络安全市场中持续合规扫描的要求。

地理分析

北美以2024年40%的收入领先航空网络安全市场,得到FAA 2026财年3500万美元网络安全项目预算和TSA 1.3617亿美元机场安全分配的支持。所有主要美国承运商现在嵌入AI驱动的威胁检测,加拿大ANSP NAV CANADA采用模仿联邦最佳实践的零信任蓝图。该地区的供应商生态系统也受益于国防主要承包商向商业机队交叉销售加固解决方案。

欧洲通过EASA Part-IS和EUROCONTROL CERT协调保持强劲采用。泛欧统一减少了重复并增加了汇集情报共享。泰雷兹与CEA的三年AI合作伙伴关系开发用于国防的可信生成式AI,突显了针对检测和响应加速的区域创新。GDPR增加了另一个合规维度,促使航空网络安全市场内的隐私设计加密和标记化努力。

中东地区以12.5%的复合年增长率发展,受海湾枢纽扩张和2024年第一季度记录的183% DDoS攻击激增推动,促使运营商快速保护多机场投资组合。该地区的旗舰承运商现在要求地面系统的托管SOC覆盖,并部署卫星路由多样性以对抗欺骗尝试。亚太地区由中国、日本和印度领导,通过大规模机队增加、政府智能机场补贴以及2024年9月在德里举办的该地区首次部长级航空网络峰会紧随其后。多样化的监管基准鼓励国际供应商和区域专家为不同认证制度本土化产品。

竞争格局

航空网络安全市场仍然适度分散。霍尼韦尔、泰雷兹和柯林斯航宇等航空航天巨头利用嵌入式系统专业知识和长期OEM关系来交叉销售网络套件。霍尼韦尔在2024年4月以5200万美元收购SCADAfence,增加了OT可见性分析,很好地映射到机场楼宇管理系统。思科和Palo Alto Networks与机场集成商建立合作伙伴关系,嵌入符合FAA和EASA审计流程的下一代防火墙和SOC即服务产品。

随着主要承包商寻找利基分析、量子安全密码学和基于AI的异常检测初创公司,收购势头预计将加速。后量子密码学联盟成员资格为准备用于航电固件更新的格密码算法的公司提供了先发优势。由BMW i Ventures支持的RunSafe Security等颠覆者吹嘘移动目标加固以保护发动机控制器内的嵌入式Linux发行版。

竞争越来越以服务为中心。随着Part-IS和Innovate28截止日期的临近,运营商优先考虑24×7监控、监管报告自动化和取证准备。能够将飞行安全风险评分与网络遥测相集成的供应商加强价值主张,为试图参与航空网络安全市场的通用IT安全提供商设置了新的进入壁垒。

航空网络安全行业领导者

-

思科系统公司

-

泰雷兹集团

-

洛克希德·马丁公司

-

霍尼韦尔国际公司

-

雷神技术公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:美国海军授予洛克威尔·柯林斯1660万美元的E-6B航空网络升级生命周期支持合同,扩大了柯林斯的国防谱系,为该公司的商业机队活动提供了参考可信度。

- 2025年5月:FAA发布了国家空域现代化蓝图,拨款3500万美元用于零信任试点,确保与下一代ATC推广相关的供应商管道直到2030年。

- 2024年12月:诺斯罗普·格鲁曼获得35亿美元的TACAMO飞机奖,具有电磁脉冲弹性功能,提高了战略飞机项目的加固标准基准。

- 2024年12月:日本航空遭受DDoS攻击,延误了40多个航班,催化了区域承运商加速SOC外包和多云冗余。

全球航空网络安全市场报告范围

航空行业在其地面和飞行运营中严重依赖IT基础设施。这些航空系统的安全直接影响行业的运营安全和效率,并间接影响服务、声誉和财务健康。该报告按解决方案和应用突出了航空部门的网络安全,涵盖航空公司管理、航空货运管理、空中交通管制管理和机场管理。

| 威胁情报和响应 |

| 身份和访问管理 |

| 数据丢失防护 |

| 安全和漏洞管理 |

| 托管安全 |

| 网络安全 |

| 端点安全 |

| 应用安全 |

| 云安全 |

| 无线和卫星链路安全 |

| 本地部署 |

| 云部署 |

| 航空公司管理 |

| 航空货运管理 |

| 机场管理 |

| 空中交通管制管理 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 北欧 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 肯尼亚 | |

| 非洲其他地区 |

| 按解决方案 | 威胁情报和响应 | |

| 身份和访问管理 | ||

| 数据丢失防护 | ||

| 安全和漏洞管理 | ||

| 托管安全 | ||

| 按安全类型 | 网络安全 | |

| 端点安全 | ||

| 应用安全 | ||

| 云安全 | ||

| 无线和卫星链路安全 | ||

| 按部署模式 | 本地部署 | |

| 云部署 | ||

| 按应用 | 航空公司管理 | |

| 航空货运管理 | ||

| 机场管理 | ||

| 空中交通管制管理 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 肯尼亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

航空网络安全市场的当前价值是多少?

市场在2025年为115.1亿美元,预计到2030年将增长至182.3亿美元。

哪个地区在航空网络安全解决方案支出方面领先?

北美在2024年收入中占40%,得到强劲的FAA和TSA资金项目支持。

为什么云安全是增长最快的安全类型?

航空公司和机场正在将乘客、维护和分析工作负载迁移到混合云架构,推动云重点控制的15.1%复合年增长率。

认证要求如何影响项目时间表?

EASA Part-IS和FAA规则需要广泛验证,通常在系统投入服务之前增加多年时间和显著成本。

托管安全服务在这个市场中发挥什么作用?

托管安全服务以13.8%的复合年增长率增长,因为运营商将24×7监控和合规外包给具有航空特定专业知识的供应商。

哪个应用细分市场将扩张最快?

由于国家ANSP基础设施中的IP现代化和零信任要求,空中交通管制网络解决方案将看到14.2%的复合年增长率。

页面最后更新于: