北美网络安全市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

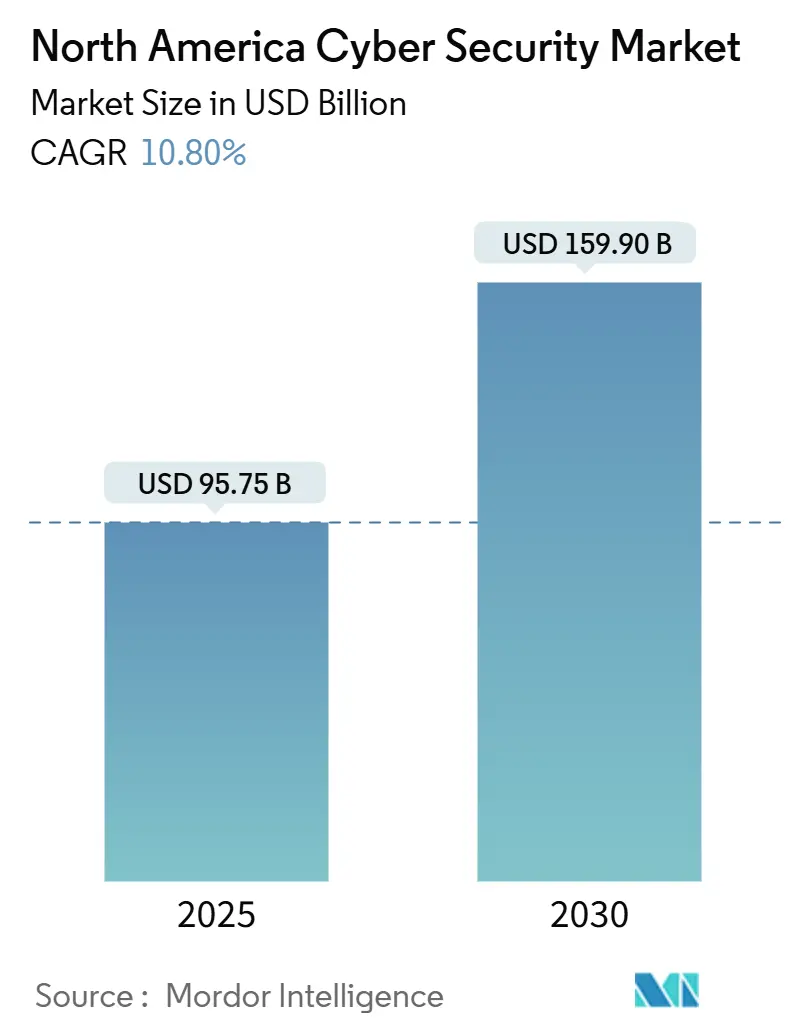

| 市场规模 (2025) | 95.75 十亿美元 |

| 市场规模 (2030) | 159.90 十亿美元 |

| 增长率 (2025 - 2030) | 10.80% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence北美网络安全市场分析

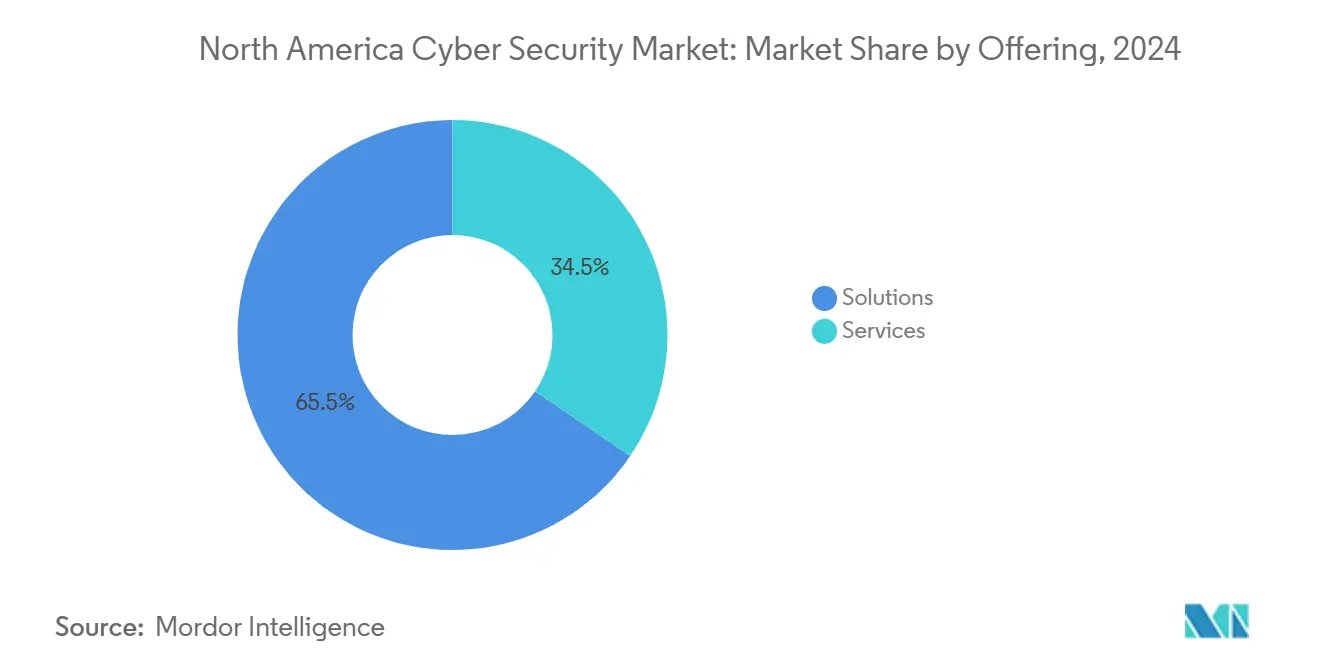

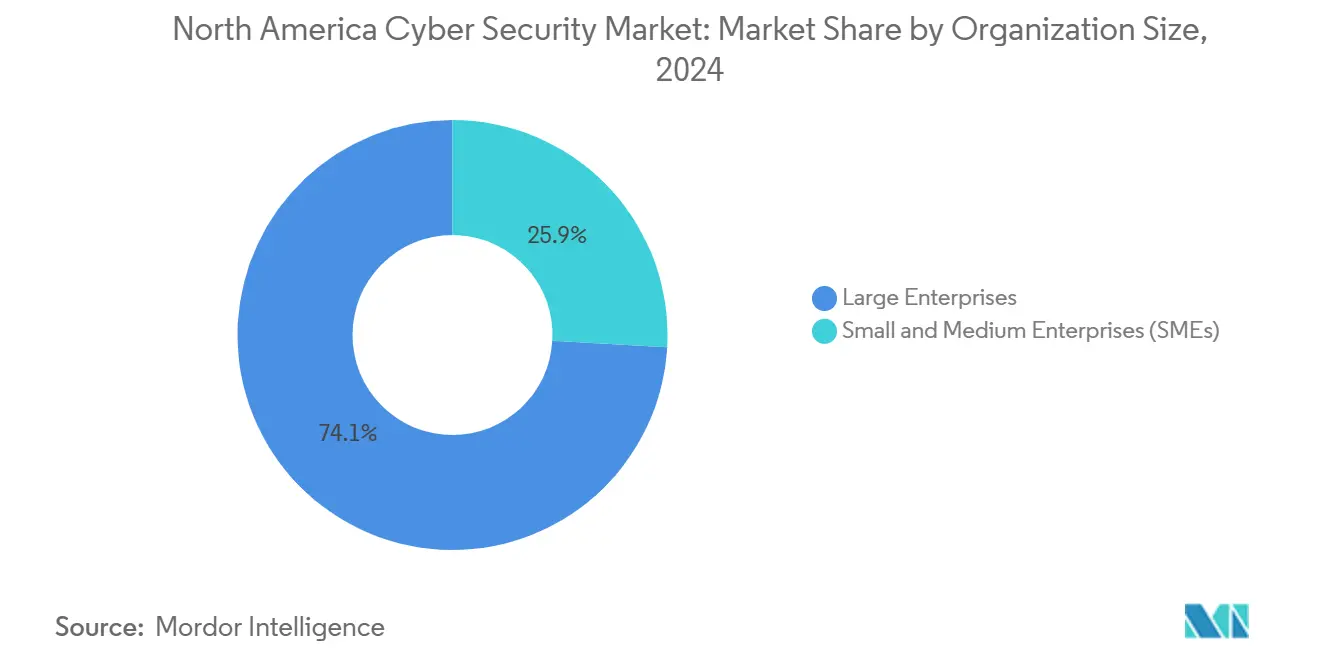

北美网络安全市场规模预计在2025年达到957.5亿美元,预计到2030年达到1,599亿美元,在预测期间(2025-2030)的复合年增长率为10.80%。严格的联邦和州法规、复杂威胁的传播以及关键行业加速的数字化转型项目是主要增长引擎。美国所有50个州的强制性数据泄露披露法律和美国证券交易委员会的新报告规则迫使企业投资预防性控制措施,而不是纯粹的被动事件响应模式。联邦向后量子加密技术的过渡进一步推动支出,要求机构和承包商在2030-2035年之前彻底改造加密系统。美国保持区域需求的最大份额,但加拿大记录了最快的扩张,因为C-26法案收紧了关键系统要求并刺激了供应商活动。在产品方面,解决方案仍占收入的65.5%,尽管托管和专业服务增长更快,因为企业外包安全运营以弥合技能差距。

关键报告要点

- 按产品分类,解决方案在2024年占收入份额的65.5%,而服务预计将以13.8%的复合年增长率增长至2030年。

- 按部署模式分类,本地部署在2024年占北美网络安全市场份额的56.2%;云端部署预计将在2030年前以17.2%的复合年增长率扩展。

- 按组织规模分类,大型企业在2024年控制了北美网络安全市场规模的74.1%,而中小企业段预计在2025-2030年间将实现13.2%的复合年增长率。

- 按终端用户分类,银行金融服务保险业sector在2024年以27.2%的北美网络安全市场份额领先;医疗保健以13.5%的复合年增长率推进至2030年。

- 按国家分类,美国在2024年以83.1%的份额占主导地位,而加拿大有望实现12.8%的复合年增长率至2030年。

北美网络安全市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 强制性数据泄露披露法律和攻击量激增 | +2.1% | 美国、加拿大 | 短期(≤2年) |

| 云迁移和零信任采用势头 | +1.8% | 北美 | 中期(2-4年) |

| 跨行业IoT/IIoT终端爆炸式增长 | +1.5% | 美国、墨西哥 | 中期(2-4年) |

| 美国联邦后量子加密技术过渡截止日期 | +1.2% | 美国 | 长期(≥4年) |

| 网络保险承保将保费与控制措施挂钩 | +0.9% | 北美 | 短期(≤2年) |

| AI驱动的SecOps平台缩短平均响应时间 | +1.4% | 北美 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

强制性数据泄露披露法律和攻击量激增

当SEC对四家上市技术公司因SolarWinds相关披露不足处以700万美元罚款时,监管审查加强,强调不完整的网络风险报告现在带来实际的财务后果。[1]Greenberg Traurig, "SEC Files Actions Against 4 Public Companies for Negligent Cybersecurity Disclosures," gtlaw.com加上2024财年的583项执法行动和82亿美元的补救措施,这种环境推动董事会将网络安全视为核心合规功能,而不是可自由支配的IT支出。与此同时,墨西哥在2024年记录了4,240万次恶意软件攻击尝试--每天116,000次--反映了现在对制造业冲击最大的更广泛区域威胁量激增。由于每个美国州都执行通知法规,联邦规则要求在重大事件发生后四个工作日内披露,企业已将预算转向持续监控、自动检测和数据泄露遏制平台,以缩短响应周期并限制责任。

云迁移和零信任采用势头

一旦联邦行政命令和NIST SP 800-207将基于身份的架构确立为公共部门默认标准,零信任模型就取代了以边界为中心的策略。[2]National Institute of Standards and Technology, "Post-Quantum Cryptography," csrc.nist.gov如今,60%的北美企业有活跃的零信任项目,94%已部署至少一个元素;这一转变与重塑网络边缘和身份验证流程的持续云采用浪潮密不可分。在混合或多云环境中实施零信任的组织通过减少事件处理和政策维护负担报告了152%的投资回报率,这一发现与平衡监管要求和成本纪律的金融和医疗保健实体产生共鸣。云迁移和零信任工具的融合推动了对安全访问服务边缘(SASE)和身份访问管理平台的需求,为专门从事多云治理的MSSP强化了结构性服务机会。

跨行业IoT/IIoT终端爆炸式增长

北美工厂、医院和公用事业中一半的联网设备仍然在出货时带有可利用的漏洞,最近区域数据泄露中三分之一涉及IoT组件。医疗保健事件造成最严重的财务损害,约为每次泄露1,000万美元,因患者安全风险和HIPAA罚款而放大。未打补丁的固件解释了60%的IoT妥协,而传统工业设备依赖于抵制现代安全代理的过时操作系统。因此,针对制造业的勒索软件事件同比增长73%,停机成本往往超过赎金总额。基于能源的异常检测已成为一种补充控制,利用功耗偏差来标记可疑设备行为。

美国联邦后量子加密技术过渡截止日期

NIST已安排在2030年前在联邦系统内淘汰RSA-2048和ECC-256,并在2035年前完成完全迁移,为此分配了71亿美元。机构和承包商必须编目加密资产、部署混合算法并获得量子安全硬件。后量子解决方案收入预计将从2024年的3.025亿美元攀升至2029年的18.87亿美元,随着金融服务和电信运营商为长期数据机密性采用类似标准,扩展了北美网络安全市场。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 熟练网络安全专业人员严重短缺 | -1.7% | 北美 | 中期(2-4年) |

| 多供应商工具堆栈的高成本和复杂性 | -1.1% | 美国、加拿大 | 短期(≤2年) |

| 传统OT系统扩大不受管理的攻击面 | -0.8% | 美国、墨西哥 | 长期(≥4年) |

| 持续分析的能源足迹限制采用 | -0.4% | 北美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

熟练网络安全专业人员严重短缺

北美进入2025年时有542,687个空缺的网络安全职位,即使雇主在2024年裁员2.7%后仍增长4%。预算冻结影响了37%的公司,但90%仍报告重大技能差距,特别是在AI驱动的分析和零信任配置方面。仅墨西哥就需要在2025年前培养35,000名专家,但65%的本地组织将人才稀缺列为首要障碍,引发先进技术支出增长80%来补偿。技能短缺使企业面临长期驻留时间,因人员不足团队引起的数据泄露平均造成400万美元的直接损失,增加了采用托管检测和响应服务的压力,这些服务将技术和专业知识包装在订阅套餐中。

传统OT系统扩大不受管理的攻击面

制造业和能源设施依赖数十年历史的控制系统,包括Windows XP衍生版本,缺乏供应商支持和与当代安全代理的集成钩子。虚拟补丁和网络分割提供了部分缓解,但真正的风险降低需要资本密集型设备更换--这是许多工厂推迟的选择。Dragos的研究发现,专注于OT的勒索软件爆发在2024年第三季度有所上升,生产停机时间往往超过赎金金额。国土安全部警告说,攻击者现在从IT立足点转向OT域,威胁安全结果和区域供应链。

细分分析

按产品:尽管解决方案占主导地位,服务加速发展

解决方案在2024年保持了北美网络安全市场65.5%的份额,但服务有望在2030年前实现13.8%的复合年增长率,因为组织外包24/7监控以对抗不断演变的威胁。服务上升趋势直接缓解了技能短缺,同时让企业快速获得AI驱动的分析平台。量子安全加密评估和零信任路线图的专业服务也有所增加。托管检测和响应说明了这一转变:eSentire现在为250万患者提供数据保护,突出了受监管领域的需求。

北美网络安全市场的托管服务规模在医疗保健和中型制造企业中扩展最快。基于服务的消费模式帮助企业整合分散的工具集,并通过将网络安全视为运营费用来获得董事会批准。供应商反过来将AI、威胁情报和人类专业知识捆绑在一起,获得粘性的多年合同并提高经常性收入可见性。

按部署模式:云转型重塑安全架构

本地部署在2024年仍占北美网络安全市场规模的56.2%,但云安全支出正以17.2%的复合年增长率推进,因为混合工作暴露了以边界为中心的差距。联邦零信任授权,加上云优先策略的行政命令,加速了国防和民事机构中云原生采用。对于私营部门采用者,这一转变降低了资本支出,整合了政策编排,并实现了持续合规。

大型企业出于数据主权原因运营混合模式,而中小企业直接跳跃到完全托管的云安全服务边缘。Oracle的零信任云控制框架展示了身份治理、微分割和加密如何汇聚以收紧攻击面。自动化政策创建和错误配置修复的供应商在多云复杂性扩展时获得牵引力。

按组织规模:中小企业增长超过企业成熟度

大型企业在2024年占北美网络安全市场份额的74.1%,但中小企业由于网络保险要求上升而以13.2%的复合年增长率扩展。今天只有10%的中小企业持有网络保单,但保险公司越来越多地将保费与多因素身份验证和终端检测等已证明的控制措施挂钩。因此,捆绑合规报告的托管服务订阅正在吸引资源受限的企业。

中小企业也面临昂贵的数据泄露:墨西哥企业在2024年平均花费250万美元的恢复费用,这一数字往往超过年度IT预算。以即付即用格式提供企业级保护的供应商生态系统释放了新的可寻址需求,并支持更深的区域市场渗透。

按终端用户:医疗保健激增挑战银行金融服务保险业领导地位

银行金融服务保险业垂直领域在2024年以27.2%的收入份额领先北美网络安全市场,这是由联邦金融机构检查委员会和类似加拿大监管机构的严格监督推动的。然而,在平均数据泄露成本达到980万美元后,医疗保健正以13.5%的复合年增长率加速发展,超过金融成为成本最高的受害者类别。卫生与公众服务部提出的强制加密和日志记录规则为医院系统升级控制措施增加了压力。

零售、电信和制造业保持稳定的支出轨迹,但能源和公用事业等运营技术密集型部门面临独特的OT-IT集成挑战。它们越来越多地采用基于异常的监控和安全网关技术来保护专有协议免受凭据盗窃和勒索软件攻击。

地理分析

美国在2024年以83.1%的份额主导北美网络安全市场,这得益于联邦后量子预算和世界上最大的网络供应商生态系统。SEC的执法信号,加上50个州的披露法规,保持支出elevated。美国通过强大的联邦投资、充满活力的供应商格局和刺激稳定需求的分层法规来支撑区域生态系统。仅联邦机构就将在2035年前向量子安全实施投入71亿美元,帕洛阿尔托网络、CrowdStrike和Fortinet等领先供应商继续实现两位数的订阅ARR增长。[3]Office of Management and Budget, "Report on Post-Quantum Cryptography Migration," whitehouse.gov综合起来,这些条件强化了北美网络安全市场作为监管驱动安全支出全球基准的地位。

加拿大12.8%的复合年增长率反映了C-26法案义务和2024年129.6亿美元的国内市场,在国家网络运营预算增加9.174亿加元的帮助下。加拿大的崛起由立法势头和有针对性的公共资金推动。渥太华9.174亿加元的拨款增强了国家网络能力,而对Cohere Inc.的2.4亿美元投资促进了AI人才和数据主权解决方案。网络安全创新网络催化了爱立信等大学和企业之间的研发合作,将加拿大定位为区域价值链中的补充创新节点。

墨西哥虽然规模较小,预计到2028年达到31.9亿美元,但随着公司拨出更高预算并与USMCA事件合作标准保持一致,显示出改善的准备状态。墨西哥的数字经济扩张和9,700万互联网用户创造了日益扩大的攻击面,但政府在USMCA合作框架的支持下正在收紧指导方针并启动能力建设倡议。与跨境供应链要求保持一致的企业获得对美国合作伙伴的优先准入,强化了对现代控制措施的投资,特别是在向美国市场出口的制造商中。

竞争格局

并购活动凸显了适度整合。2025年1月宣布了45笔交易,2024年总交易价值达到457亿美元,因为现有企业竞相收购AI分析、云原生架构和垂直化OT安全能力。[4]SecurityWeek, "Cybersecurity M&A Roundup: 45 Deals Announced in January 2025," securityweek.com企业买家平均管理来自29个供应商的83种不同工具,因此推广统一平台的套件供应商获得牵引力。

AI是决定性的差异化因素。帕洛阿尔托网络的Cortex XSIAM 3.0声称在漏洞警报中实现99%的噪音减少,而微软的统一SecOps平台将平均检测时间缩短88%,将数据泄露风险降低60%。思科对SnapAttack和Robust Intelligence的收购突出了自动化威胁模拟和AI模型验证的溢价。

中小企业和OT安全细分市场仍有空白。只有10%的小企业拥有网络保险,揭示了服务入门机会,传统控制系统需要很少主流供应商解决的定制解决方案。专注于生成式AI驱动威胁检测和量子安全加密的初创企业拥有更高的估值,表明投资者相信创新而不是规模将释放下一波区域增长。

北美网络安全行业领导者

-

帕洛阿尔托网络公司

-

飞塔公司

-

CrowdStrike控股公司

-

思科系统公司

-

Check Point软件技术有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:爱立信连续第三年被评为顶级国际企业公民,并承诺在5G、AI和云安全方面向加拿大研发投资6.35亿美元。

- 2025年5月:SEALSQ Corp详细说明了2025年720万美元的研发支出,以推进抗量子芯片,目标是预计到2029年达到18.87亿美元的后量子细分市场。

- 2025年4月:帕洛阿尔托网络推出Cortex XSIAM 3.0,将该产品定位于370亿美元的可寻址AI SecOps市场。

- 2025年3月:加拿大完成对Cohere Inc.2.4亿美元投资,用于AI计算能力以加强数据主权保护。

- 2025年3月:Rubrik以10.92亿美元的订阅ARR结束2025财年,增长39%,证明了网络弹性服务的势头。

- 2025年2月:飞塔公布2024年收入59.6亿美元,预测2025年在统一SASE和SecOps增长基础上达到66.5-68.5亿美元。

北美网络安全市场报告范围

网络安全解决方案帮助组织监控、检测、报告和对抗基于互联网的网络威胁,这些威胁试图使用间谍软件、恶意软件和钓鱼攻击来损坏或破坏信息系统并黑客关键信息,以维护数据机密性。市场范围全面,仅限于北美。

北美网络安全市场按产品(解决方案[应用安全、云安全、数据安全、身份访问管理、基础设施保护、综合风险管理、网络安全、终端安全和其他解决方案类型]和服务[专业服务和托管服务])、部署(本地和云端)、组织规模(中小企业、大型企业)、终端用户垂直领域(银行金融服务保险业、医疗保健、IT和电信、工业和国防、零售、能源和公用事业、制造业和其他终端用户行业)和国家(美国、加拿大)进行细分。

所有上述细分的市场规模和预测均以价值(美元)提供。

| 解决方案 | 应用安全 |

| 云安全 | |

| 数据安全 | |

| 身份和访问管理 | |

| 基础设施保护 | |

| 综合风险管理 | |

| 网络安全设备 | |

| 终端安全 | |

| 其他解决方案 | |

| 服务 | 专业服务 |

| 托管服务 |

| 云端 |

| 本地 |

| 中小型企业 |

| 大型企业 |

| 银行金融服务保险业 |

| 医疗保健 |

| IT和电信 |

| 工业和国防 |

| 零售 |

| 能源和公用事业 |

| 制造业 |

| 其他终端用户 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按产品 | 解决方案 | 应用安全 |

| 云安全 | ||

| 数据安全 | ||

| 身份和访问管理 | ||

| 基础设施保护 | ||

| 综合风险管理 | ||

| 网络安全设备 | ||

| 终端安全 | ||

| 其他解决方案 | ||

| 服务 | 专业服务 | |

| 托管服务 | ||

| 按部署模式 | 云端 | |

| 本地 | ||

| 按组织规模 | 中小型企业 | |

| 大型企业 | ||

| 按终端用户 | 银行金融服务保险业 | |

| 医疗保健 | ||

| IT和电信 | ||

| 工业和国防 | ||

| 零售 | ||

| 能源和公用事业 | ||

| 制造业 | ||

| 其他终端用户 | ||

| 按国家 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

报告中回答的关键问题

北美网络安全市场的当前价值是多少?

市场在2025年达到957.5亿美元,有望到2030年达到1,599亿美元。

哪个国家引领区域支出?

美国占总支出的83.1%,受联邦授权和密集供应商生态系统推动。

为什么医疗保健网络安全增长比银行金融服务保险业更快?

医疗保健数据泄露平均造成980万美元损失,超过金融业,因此提供商正快速升级控制措施以限制财务和患者安全影响。

后量子过渡如何影响供应商?

机构必须在2030年前淘汰RSA-2048,推动对量子安全算法的需求,并以44.2%的复合年增长率推动加密服务收入。

托管检测和响应对中小企业发挥什么作用?

MDR提供企业级监控而无需内部团队,帮助中小企业满足网络保险先决条件并减少数据泄露风险。

人才短缺仍是主要限制因素吗?

是的。北美有542,687个未填补的网络职位,促使企业采用AI驱动的平台和外包服务来弥合技能差距。

页面最后更新于: