德国塑料包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 26.16 十亿美元 |

| 市场规模 (2030) | 30.59 十亿美元 |

| 增长率 (2025 - 2030) | 3.32% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence德国塑料包装市场分析

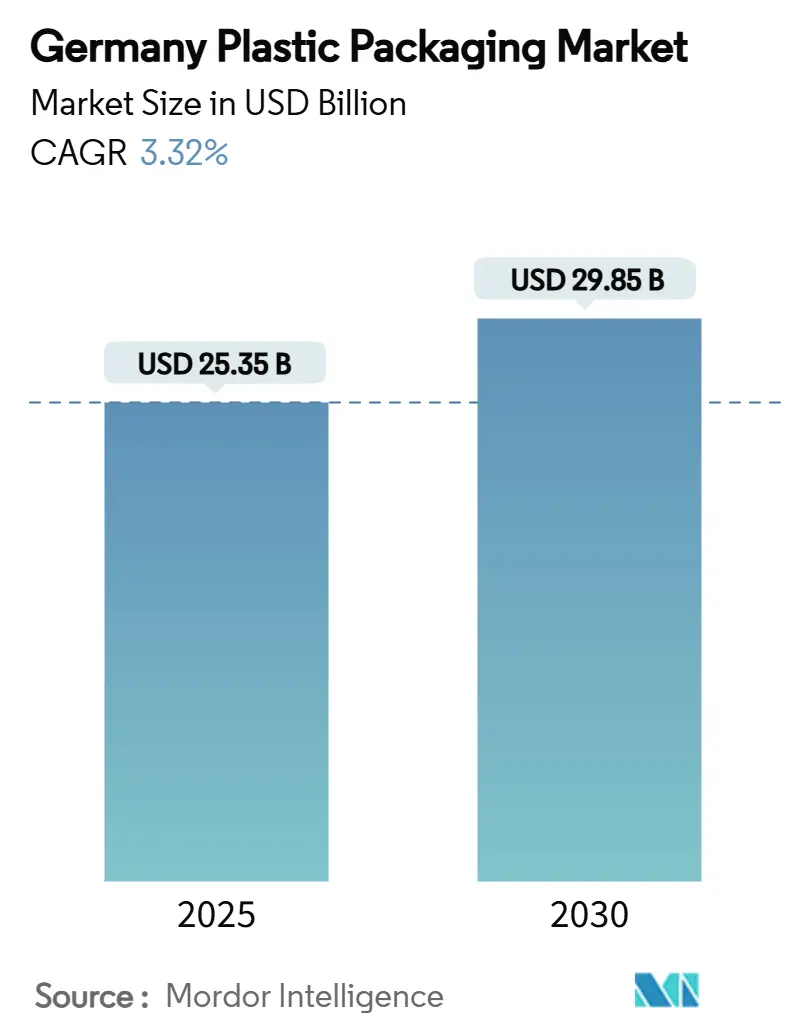

德国塑料包装市场规模在2025年为253.5亿美元,预计到2030年将达到298.5亿美元,以稳定的3.32%复合年增长率增长。这一扩张反映了该行业向循环经济设计原则的持续转型,同时吸收更高的能源成本和严格的监管要求。食品包装仍然是销量的支柱,占2024年收入的39.32%,但化妆品和个人护理是增长的领头羊,到2030年复合年增长率为5.58%。随着电商、轻质物流和单材料应用的加强,柔性包装巩固了其领先地位。在硬质解决方案中,PET受益于德国的押金制度和高回收率,而聚丙烯化合物在汽车轻量化项目中获得关注。尽管2024年国内转换商营业额下降4.3%,但德国塑料包装市场通过高收集率、快速材料创新和深度工业整合继续显示出韧性。

主要报告要点

- 按包装类型分,柔性包装在2024年占德国塑料包装市场份额的54.1%,而硬质解决方案预计以4.61%的复合年增长率实现最快扩张至2030年。

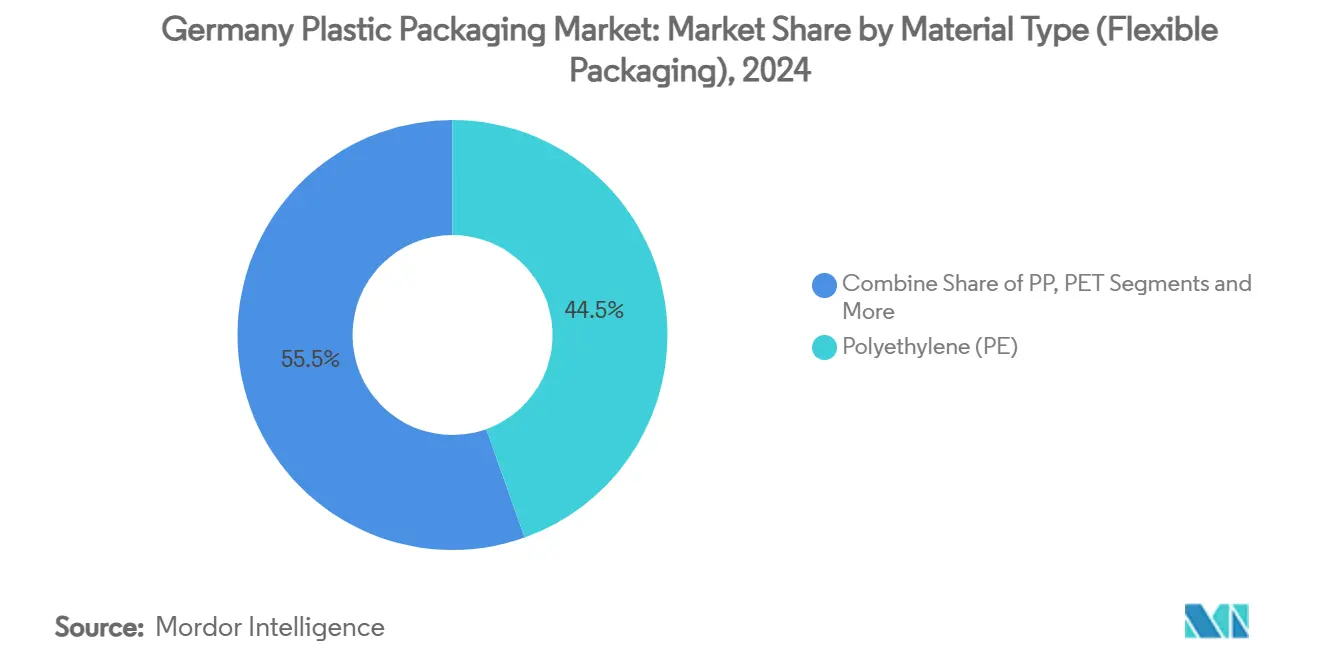

- 按材料类型分,聚乙烯在2024年占柔性包装收入的44.54%;特种薄膜和新兴聚合物预计到2030年将以6.87%的复合年增长率增长。

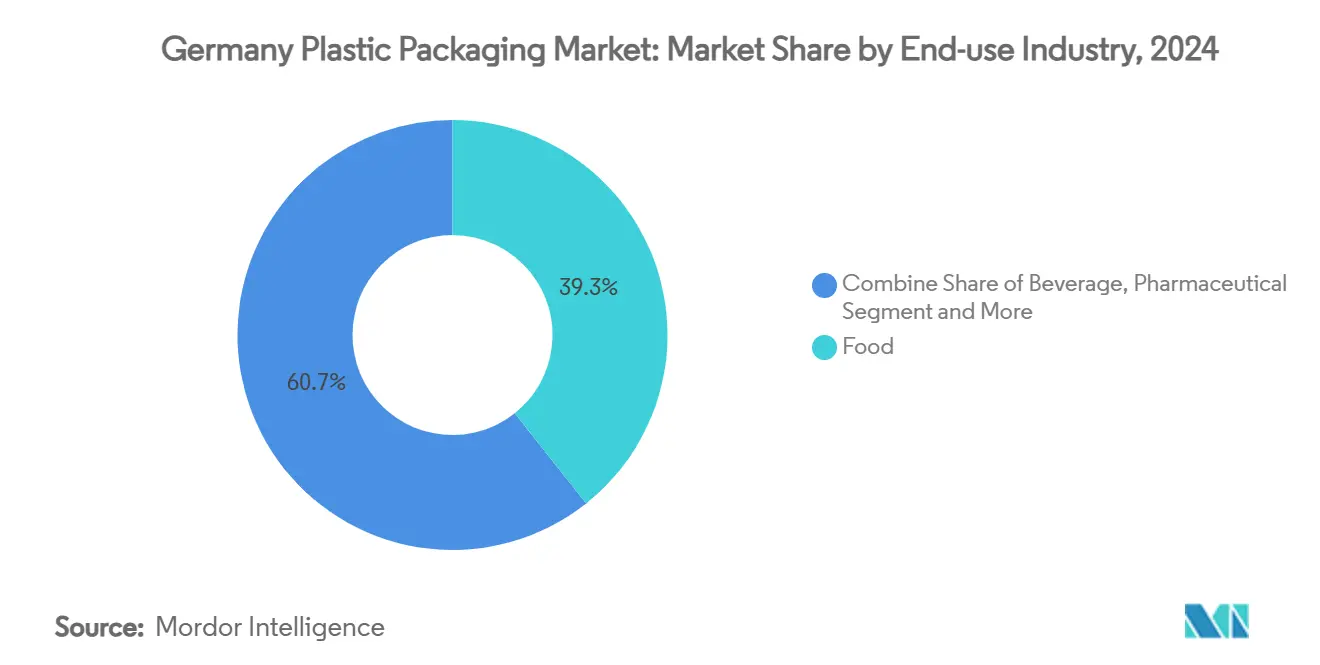

- 按终端用户行业分,食品在2024年保持德国塑料包装市场规模39.32%的份额,而化妆品和个人护理展现出最高的5.58%复合年增长率至2030年。

- 按分销渠道分,直销在2024年控制了68.56%的份额,而间接渠道预计凭借数字采购平台以4.78%的复合年增长率增长。

德国塑料包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 生产者延伸责任强制要求 | +0.8% | 国家级,欧盟外溢效应 | 中期(2-4年) |

| 电商繁荣和包裹邮寄袋 | +0.6% | 国家级,城市重点 | 短期(≤2年) |

| 汽车和工业轻量化 | +0.5% | 国家级,出口关联 | 长期(≥4年) |

| 多次使用PET补充配额 | +0.4% | 国家级 | 中期(2-4年) |

| 方便即食文化 | +0.3% | 国家级 | 短期(≤2年) |

| 冷链生物制品管线 | +0.2% | 国家级,欧盟对接 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

生产者延伸责任强制要求推动可回收单材料需求

德国《包装法》收紧可回收性规则,促使品牌所有者从复杂层压材料转向单聚合物结构。中央包装注册机构(ZSVR)在2024年发布了更新的最低标准,对多层包装附加更高的合规费用,引导投资流向具有EVOH-free氧气阻隔的单材料聚乙烯和聚丙烯解决方案。Mondi和Fressnapf的可回收单材料宠物食品袋体现了监管压力如何转化为大规模商业推广。[1]Mondi Group, "Mono-material pouches for dry pet food revealed by Mondi and Fressnapf," mondigroup.com 这种方法还帮助采购团队在零售商可持续性记分卡上获得更高分数,将合规转化为市场差异化因素。

德国电商繁荣推动轻质柔性包裹邮寄袋

在线零售持续增长,即使销量有所波动,推动包裹运营商减轻包装重量。DS Smith估计2024年德国时尚物流部署了7.91亿个塑料快递袋,预计到2030年单位需求将增长42%。[2] DS Smith, "Kunststoffverpackungen im deutschen Online-Fashionhandel," dssmith.com 柔性邮寄袋减少体积重量费用和碳排放,使其成为服装和小型电子产品的默认选择。亚马逊承诺在其履行操作中逐步淘汰塑料,给第三方卖家带来压力,加速转向单材料可回收材料。

汽车和工业轻量化从金属转向硬质塑料

德国塑料转换商协会强调,用100公斤工程塑料替代300公斤金属可实现节油和二氧化碳效益,这一信息因斯图加特和沃尔夫斯堡电动汽车产量的增加而放大。汽车内饰用聚丙烯化合物需求预计将从2025年的13.1亿美元攀升至2034年的19.3亿美元。奥迪与卡尔斯鲁厄理工学院的循环塑料试点等OEM-供应商合作表明,回收设计正在进入动力总成和电池外壳领域。

多次使用PET补充配额加速rPET瓶坯和瓶子使用

德国通过押金制度收集93%的PET饮料容器,创造了欧洲最大的回收PET原料池。[3]European Environment Agency, "Germany Municipal and Packaging Waste Factsheet 2025," eea.europa.eu 瓶子中的平均回收含量已达到24%,到2030年将达到欧盟规定的30%。LyondellBasell在科隆的Mo ReTec-1化学回收装置将处理相当于120万公民产生的困难家庭废料,缩小rPET需求和供应之间的差距。因此,品牌所有者锁定长期rPET采购合同以确保合规。

制约因素影响分析

| 制约因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 提议的每公斤0.80欧元塑料税 | -0.7% | 国家级 | 短期(≤2年) |

| 零售商主导的纤维转变 | -0.5% | 国家级,欧盟关联 | 中期(2-4年) |

| 德国高电力成本 | -0.4% | 国家级 | 短期(≤2年) |

| 有限的食品级rPCR供应 | -0.3% | 国家级,欧盟供应链 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

提议的每公斤0.80欧元德国塑料税推高原生树脂价格

2025年1月生效的《一次性塑料基金法》对每公斤非回收塑料包装征收0.80欧元。联邦环境局估计年收集额接近14亿欧元,这直接冲击使用原生聚合物流的转换商umweltbundesamt.de。该措施强化了回收含量的财务理由,但也在食品级rPET或rPP供应仍然紧张的情况下挤压利润率。加上2022年以来工业电价飙升265%,几家中型挤出商暂停了扩张计划。

零售商主导的纤维转变缩小塑料货架份额

超市集团Aldi、REWE和Lidl正在从生鲜农产品过道移除一次性塑料,用纸包装或散装陈列替代。REWE的目标是到2025年实现完全可回收的自有品牌包装,并将整体塑料吨数削减20%,推动供应商重新设计包装或面临下架风险rewe-group-nachhaltigkeitsbericht.de。高阻隔乳制品和肉类应用的功能限制仍然存在,但货架上可见塑料的视觉减少影响消费者感知和购买决策。

细分市场分析

按材料类型:聚乙烯推动柔性创新

聚乙烯在2024年保持柔性包装收入44.54%的份额,基于成本效益、高密封完整性和成熟的回收流程。2025年德国塑料包装市场中聚乙烯格式的规模为113亿美元,随着转换商推出具有无EVOH氧气阻隔的单材料袋装产品而持续上升。新兴薄膜如可回收的聚烯烃纸质触感层压材料以6.87%的复合年增长率扩张,表明在轻质、高阻隔结构方面的持续研发投资,这些结构可解锁生产者责任费用回扣。

其他硬质树脂讲述了类似的故事。PET凭借押金回收制度获得硬质收入33.36%的份额,而聚丙烯以5.76%的复合年增长率超越其他硬质基材至2030年。聚丙烯的尺寸稳定性和耐热性使其适用于即食餐盘和电动汽车电池外壳,强化其在消费和工业垂直领域的需求。相反,PVC和聚苯乙烯在回收相关政策阻力下继续失去关注。

备注: 购买报告后可获得所有单个细分市场的细分份额

按包装类型:柔性解决方案推动市场

柔性解决方案在2024年收入中占54.1%的份额,验证了它们作为德国塑料包装市场主力的作用。立式袋、预拉链袋和成型-填充-密封卷膜与硬质桶相比可节省多达70%的材料,这对支付模块化生态费用的品牌所有者来说是决定性优势。该细分市场到2030年4.61%的复合年增长率超越硬质格式,因为柔性生产线需要更低的资本并以更快的转换速度运行,帮助转换商吸收与电商相关的波动运行规模。

硬质容器对于碳酸饮料、化妆品罐和需要尺寸稳定性的制药应用仍然不可缺少。PET瓶实现93%的回收率和高光学清晰度,防止食品级rPET循环的污染。同时,SCHOTT Pharma的基于纸板的注射器钱包展示了即使是高价值的医疗器械也在测试纤维-塑料混合物,以符合医院废物分类协议。

按终端用户行业:食品占主导地位,化妆品加速增长

食品保持2024年需求的39.32%,并将继续成为德国塑料包装市场的支柱。保质期稳定的糖果、零食多包装和生鲜农产品内衬依赖于平衡湿度控制与可回收性的高性能密封剂层。乳制品加工商试用透明、可高温消毒的聚丙烯杯,消除铝盖以降低成本并简化分拣。

化妆品和个人护理是增长最快的,复合年增长率为5.58%。高端护肤品牌利用超过62% PCR含量的阻隔层压管,这一概念被Bulldog男士美容在2025年采用,每年节省8.5吨原生塑料。制药包装由于生物制剂、冷链要求和更严格的儿童防护要求也稳步增长,推动多层泡罩设计师测试适合机械回收流程的PP基箔替代品。

备注: 购买报告后可获得所有单个细分市场的细分份额

按分销渠道:直接参与仍然关键

转换商和品牌所有者之间的直接合同在2024年获得68.56%的份额。包装结构的共同工程、保质期验证和生产线试验需要分销商通常无法提供的紧密合作。此外,大型快消品集团谈判多年供应协议以保证经认证的消费后树脂的销量。

间接渠道正在快速现代化。专业的在线市场现在为中小企业以点击发货速度打包标准邮寄袋、标签和拉伸薄膜,推动4.78%的复合年增长率。转换商将这一路线视为对核心客户需求周期的对冲,尽管当物理距离缩小时,质量控制和技术服务仍然是挑战。

地理分析

德国作为欧洲最大经济体的地位支撑着德国塑料包装市场,得到聚合物生产商、转换商和回收商密集网络的支持。欧洲塑料协会报告称,国内聚合物产量在2025年第一季度增长4.5%,将行业收入提升至65亿欧元。北莱茵-威斯特法伦州拥有主要的裂解装置和新的Mo ReTec-1化学回收工厂,为西部集群确保原料循环。巴伐利亚和巴登-符腾堡州是高端汽车品牌的所在地,为注塑物流托盘和电池外壳产生集中需求。

物流驱动的选址仍然至关重要。转换商将挤出和印刷资产配对在下萨克森州大型食品加工商附近,以实现及时交付。与比荷卢的跨境流动确保乙烯的稳定供应,而对德国机械的出口需求支持黑森林地区的工具供应商。

然而,能源价格波动可能影响区域竞争力。东部各州的工厂在考虑投资决策时权衡更高的电网费用和劳动力可用性。化学回收项目和可再生能源PPA的政策对齐补贴可能使未来的产能增加倾向于提供可靠绿色电力采购的地区。

竞争格局

德国塑料包装市场呈现分散特征。顶级参与者涵盖全球跨国公司和高度专业化的中型企业。Amcor、Constantia Flexibles、Gerresheimer、Mondi和Berry Global共同主导高阻隔柔性包装、医疗小瓶和PET瓶坯。2025年4月Amcor-Berry合并创造了一个270亿美元收入的领导者,到2028财年协同效应目标为6.5亿美元,重塑采购规模。

战略举措围绕循环整合。Mondi计划以6.34亿欧元收购Schumacher Packaging扩大其瓦楞纸足迹并加速纤维-塑料混合发展。LyondellBasell在先进回收方面的投资保障树脂可用性,同时降低下游包装商的范围3足迹。中型挤出涂层商投资AI启用的光学分拣机和数字印刷机,以提供小批量、设计到印刷服务。

创新竞赛集中在单材料层压专利、与PE兼容的吸氧添加剂和提供包装级可追溯性的RFID启用智能标签上。专注于酶回收和基于生物的PHA薄膜的初创公司正在已建立转换商的研发中心内获得试点生产线,表明协作开放创新模式正在成为常态。

德国塑料包装行业领导者

-

Amcor Plc

-

Mondi Group

-

Huhtamaki Oyj

-

Sealed Air Corporation

-

Sonoco Products Company

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:SÜDPACK MEDICA在其法国工厂将洁净室袋装产能翻倍,以加强对德国制药客户的供应安全。

- 2025年6月:Amcor将Bulldog护肤管的材料使用量减少16.67%,整合62% PCR而不影响阻隔性能。

- 2025年4月:Amcor完成与Berry Global的全股票合并,预计2026财年年度协同效应为6.5亿美元,每股收益增长12%。

- 2025年1月:德国实施《一次性塑料基金法》,对非回收包装征收每公斤0.80欧元的征费,首次付款在2025年。

德国塑料包装市场报告范围

塑料包装是从制造点到消费端提供产品的多面系统的一部分。其主要目的是保护并确保产品以完美无缺的状态安全可靠地交付给终端用户(产品制造商或消费者)。它在循环经济中的作用是在需要的时间内维持产品价值,并帮助消除产品浪费。

德国塑料包装市场按包装类型(硬质塑料、柔性塑料)、终端用户行业(食品、饮料、医疗保健、个人护理和家庭用品以及其他终端用户)和产品(瓶子和罐子、罐头、袋装、托盘和容器、薄膜和包装膜以及其他产品类型)进行细分。

上述所有细分市场的市场规模和预测均以价值(百万美元)为单位。

| 硬质塑料 | 聚乙烯(PE) |

| 聚丙烯(PP) | |

| 聚对苯二甲酸乙二醇酯(PET) | |

| 聚氯乙烯(PVC) | |

| 聚苯乙烯(PS)和发泡聚苯乙烯(EPS) | |

| 其他硬质塑料 | |

| 柔性塑料 | 聚乙烯(PE) |

| 双向拉伸聚丙烯(BOPP) | |

| 流延聚丙烯(CPP) | |

| 聚氯乙烯(PVC) | |

| 乙烯-乙烯醇(EVOH) | |

| 其他柔性塑料 |

| 硬质塑料包装 | 瓶子和罐子 |

| 托盘和蛤壳包装 | |

| 托盘和箱子 | |

| 其他硬质塑料包装 | |

| 柔性塑料包装 | 袋装 |

| 袋和麻袋 | |

| 薄膜和包装膜 | |

| 其他柔性塑料包装 |

| 食品 | 糖果和零食 |

| 面包和谷物 | |

| 生鲜农产品 | |

| 乳制品 | |

| 其他食品 | |

| 饮料 | 瓶装水 |

| 果汁和花蜜 | |

| 乳制品饮料 | |

| 碳酸软饮料 | |

| 其他饮料 | |

| 制药 | |

| 化妆品和个人护理 | |

| 工业 | |

| 宠物食品和动物护理 | |

| 其他终端用户行业 |

| 直销渠道 |

| 间接销售渠道 |

| 按材料类型 | 硬质塑料 | 聚乙烯(PE) |

| 聚丙烯(PP) | ||

| 聚对苯二甲酸乙二醇酯(PET) | ||

| 聚氯乙烯(PVC) | ||

| 聚苯乙烯(PS)和发泡聚苯乙烯(EPS) | ||

| 其他硬质塑料 | ||

| 柔性塑料 | 聚乙烯(PE) | |

| 双向拉伸聚丙烯(BOPP) | ||

| 流延聚丙烯(CPP) | ||

| 聚氯乙烯(PVC) | ||

| 乙烯-乙烯醇(EVOH) | ||

| 其他柔性塑料 | ||

| 按包装类型 | 硬质塑料包装 | 瓶子和罐子 |

| 托盘和蛤壳包装 | ||

| 托盘和箱子 | ||

| 其他硬质塑料包装 | ||

| 柔性塑料包装 | 袋装 | |

| 袋和麻袋 | ||

| 薄膜和包装膜 | ||

| 其他柔性塑料包装 | ||

| 按终端用户行业 | 食品 | 糖果和零食 |

| 面包和谷物 | ||

| 生鲜农产品 | ||

| 乳制品 | ||

| 其他食品 | ||

| 饮料 | 瓶装水 | |

| 果汁和花蜜 | ||

| 乳制品饮料 | ||

| 碳酸软饮料 | ||

| 其他饮料 | ||

| 制药 | ||

| 化妆品和个人护理 | ||

| 工业 | ||

| 宠物食品和动物护理 | ||

| 其他终端用户行业 | ||

| 按分销渠道 | 直销渠道 | |

| 间接销售渠道 | ||

报告回答的关键问题

德国塑料包装市场的当前规模是多少?

该市场在2025年价值253.5亿美元,预计到2030年将达到298.5亿美元。

哪个细分市场在德国塑料包装市场中占据最大份额?

柔性包装以54.1%的份额领先(截至2024年),主要受电商包裹邮寄袋和轻质袋装产品的推动。

化妆品和个人护理细分市场的增长速度如何?

该细分市场以5.58%的复合年增长率扩张至2030年,是所有终端用户行业中增长最快的。

德国塑料税对转换商有什么影响?

每公斤0.80欧元的非回收包装征税提高了原材料成本并压缩了利润率,特别是对于无法获得食品级再生材料的转换商。

为什么聚乙烯在柔性应用中占主导地位?

聚乙烯提供成本效益的密封性、成熟的回收流程以及与单材料阻隔技术的兼容性,占柔性包装收入的44.54%。

领先公司如何应对可持续发展要求?

策略包括为规模化而进行的合并,如Amcor-Berry合并、投资化学回收工厂,以及推出满足可回收性标准的单材料或纤维混合包装格式。

页面最后更新于: